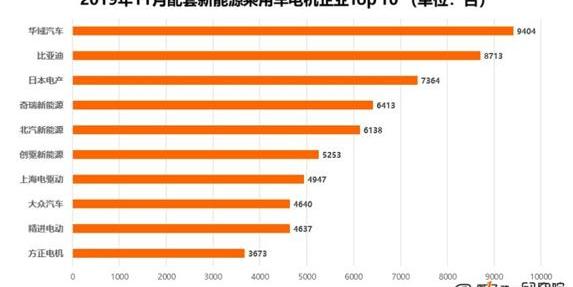

虽然两者都是新能源汽车的重要组成部分,但相比动力电池,电机行业由于缺乏像当代安普科技有限公司这样的明星企业,显得更加低调,外界对这一领域的发展也知之甚少。第一电科院最新数据显示,2019年11月,共有59家电机厂商实现装机。长期占据排行榜首位的比亚迪和BAIC新能源双双下滑。在第三方电机供应商方面,除冠军华宇汽车外,创趣新能源和上海电驱均实现了200%以上的环比增长,进入前10。

“目前电驱动行业仍属于蓝海行业,但由于成本分摊未达到原计划规模,行业仍处于亏损状态。”2020年百人会期间,包括第一电气在内的媒体与上海电驱动股份有限公司董事长龚俊进行了交流,龚俊谈到了电机行业的现状、面临的竞争以及上海电驱动本身的技术储备。以下为媒体交流会实录,略有删减。目前电机行业亏损,但仍有发展优势。媒体:请简要介绍一下目前电机行业的市场格局,以及上海电驱动目前的业务占比。核心竞争力是什么?龚俊:让我先谈谈我们的行业。目前电驱动行业应该是一个蓝海行业,但是目前大部分新能源乘用车都是亏本销售,我们行业的现状也是亏本。主要是原来的定点规模是20到30万,开发、验证、模具费用都是按照这个数量级分摊的。政策调整后,很多车型达不到这个规模,所以摊销成本会很高。由于政策的不连续性和资本市场的不合理性,这些是导致行业现状的主要原因。我们电驱公司的新能源业务主要是乘用车。目前商用车和乘用车的业务比例大致在2: 8到3: 7之间。乘用车的一个优势是供应链比较大。我们有电驱动的全产业链技术创新联盟。好处是打通材料和器件的上游厂商。其中一个是上汽通用的项目。我们之所以最终在和国外跨国公司的竞争中拿下这个订单,主要是因为我们的产业链比较强,因为跨国公司主要是把他们作为供应链,所以汽车行业的供应链非常重要。因此,将这种供应链业务与商用车结合起来是非常有意义的,可以有效降低。如果说我们的竞争力,电传动行业的企业很多,但在我看来,真正能为主机厂做同步开发的企业不超过10家,能做好的也就五六家。因此,不仅有R&D能力,还有制造能力,既有电机能力,也有控制器能力。很少有企业能够同时具备这些能力。这就是我们的竞争力,源于团队的完整和多年工程经验的积累。我们团队从十五开始做电动汽车重大专项,经历了从研发、示范、应用到产业推广的全过程,对行业情况非常熟悉。还有全行业供应链。同时,我们整合了传统汽车和新能源业务,供应链体系相对于普通厂商具有竞争优势。

媒体:未来可能会有越来越多像特斯拉这样的主机厂在中国做国货。在国家放开主机厂开放政策的同时,国家也要求提高国产化率。不知道你怎么解读这个政策。不知道我们在这方面有没有受到影响?龚俊:我们对本地化没有严格的限制……外国在这一领域的研究。因为汽车行业和汽车零部件行业已经全球化了,哪里有优势,哪里就要做。只是这个行业反过来了。正是由于前四个五年计划的酝酿,我国的电池电机工业才变得有竞争力。在我所熟悉的电驱动领域,我们传统的汽车零部件,比如发动机、变速箱,国内自主品牌零部件企业很少匹配到跨国公司,尤其是一线、二线品牌。在电机这个领域,不管是一线品牌还是二线品牌,我们自己的品牌零部件企业已经在供货了,所以在这个领域,在电机领域,中国有几个优势:第一,我们是电机大国,不是电机强国,但是电动车行业,一开始有国家的支持,一开始就在往积极的方向发展, 而且电机行业本身就具备了一个基础供应链的条件,所以在我们这里,电机因为做的比较早,已经形成了一定的产业链,不像发动机那么麻烦,技术上电机更简单一点。 第二,电机有几种技术路线。在目前的条件下,永磁电机有非常好的应用,我国有比较明显的比较优势。另外,电机和电芯行业还有一点区别。可以在生产线上以非常一致的方式制造电池。我们的电机,你可以看看油箱,理论上可以标准化,但是实际上非常个性化,这也是我们国家比较有优势的一块。所以,在新能源汽车的关键零部件行业,在电机领域,无论是外企还是内资企业,纯电驱动方案来中国找供应商的居多,就像一些大型跨国公司,也在自己做总成,但是有相当一部分还是在找外部供应商加工,最后整合。从总成来看,国产纯电动总成到底还是主流。对于混动总成来说,由于变速箱和发动机的耦合度高,更有可能是我们国内的电机厂提供零部件,装配往往会在这些大型跨国公司完成,最终的格局可能是这样的。做好技术储备,等待市场回归理性媒体:龚总,我们在48V轻混上有很好的技术储备。如何看待48V混光在国内的应用和发展前景?龚俊:新能源汽车,刚才欧阳院士也提到了这个问题。如果说激进,去年海南博鳌共识提出2035年全球50%。我们在规划的时候可能会激进一点,可能60%,也就是2035年的目标是新能源汽车达到50%,还有大量的内燃机。纯内燃机汽车很难满足现有的油耗法规。有节能技术路线,混合动力,强混,弱混。对于自主品牌来说,48VP0系统是最容易实现弱混的技术路线,因为发动机和变速箱改动较少,我们需要做的主要是标定发动机控制。我们国家为什么搞电动车?从某种意义上说,发动机和变速箱并不是我们最有竞争力的地方,我们希望在纯电驱动方面有所作为。现在通用要求我们今年交20多万辆。其实在48V的大规模应用上,这个项目从全球整个行业来看也是最快的。去年11月刚开始SOP,现在交付压力很大,爬坡时间不多。很多自主品牌的企业都在做这个48V系统,但是真正量产的很少。但是很多OEM厂商都在做这个项目,量产还没有完全完成。混动技术路线,我们国内也有CHS系统,包括比亚迪和SAIC也在做插电式混动,但从某种意义上说,同等条件下,比拼丰田普锐斯的技术竞争力和实现性价比是很有挑战性的。所以在我看来,48V系统是过渡期比较好的技术路线选择,尤其是自主品牌车。媒体:2020年上海电驱会推出哪些新产品?第二,你提到电力驱动现在是我……亏损状态。想问一下2019年上海电驱的表现如何?龚俊:2019年没有报告,因为涉及上市公司的规范要求。这个暂时不方便。到2020年下半年,我个人认为整个行业会变好,因为现在的车厂都意识到2020年底不会有补贴,都在寻找没有补贴也能生存的车型。汽车的开发需要时间,两年甚至更久。其实大家都已经在布局了。在这种情况下,有两种类型的比较。一个是和燃油车对比,一个是和国内外同行对比。未来会不会有竞争优势,会不会给消费者带来更多的价值?大家完全是跟着市场走。这个时候规模还是比较靠谱的,因为大家都是在既定的政策条件下在市场上寻找方向。应该用什么新产品来应对?我个人对两端都持乐观态度。一端是乘用车,对于稍微大一点的车型,A以上甚至B以上的车型,对于2B来说可能更有市场,这个应用产品的功率在100kw到150kw之间,是主流。围绕汽车也有市场,就像我们分配给长城欧拉和雷诺的小功率总成一样。其实电动车用的是最合适的车型区域。此外,我国自主品牌与国外跨国公司相比具有比较优势。我们的产品也是围绕这些地方布局的。另外,在率先在行业内做了这么多的基础上,正在开发二代产品和三代产品。媒体:刚才您谈了很多关于驱动电机的发展。中国在哪些技术领域可以弯道超车?龚俊:在电机领域,当我们规划2025年时,我们希望电机产能达到500万台,逆变器达到150万台。当时我们担心自己供应商的电力电子跟不上。现在完全不用担心了。现在国内企业的技术已经完全实现了控制器的芯片级封装。本来担心控制器150万有点毛,现在瓶颈不多了。除了高速轴承,电机还需要做一些努力。电机本体上的材料都是国产的。逆变器有两个重要器件,一个是电力电子器件,毕竟目前国内只有30%,还有MCU。这一次,百人会还有一个关于芯片的专题。原来,大家都在关注IGBT、单片机和电机控制芯片。本来全球主要有三家,美国飞思卡尔,日本瑞萨,德国英飞凌,目前都不是瓶颈。因为控制芯片很重要,现在我们国内也把MCU提上了日程。在国家部委,地方政府已经开始布局,开始在这里投资。媒体:2019年,电池和车企都感受到了车企的巨大压力。就像你刚才说的,这两年电机企业压力很大,生存的压力,利润的压力。你觉得单从电机的角度来看有降价空间吗?龚俊:可能不是降价,但应该叫回归理性和常态。原来的一个是车企频繁换车型的影响,还有资本市场的影响。大家追求的是市场份额,但是大家回归理性之后,没有利润空间怎么干活,我们这个行业比较透明,用了多少材料大家都很清楚。回到正常轨道,你就不亏了,我们跟供应链也是一样的。如果任何供应链试图这样做,我们担心退出。恢复正常后,净利润水平不会很高,但一定不能亏钱,否则问题很大。其实回到这个层面,市场化后整个行业不会有亏损,会回归理性。媒体:你如何看待国内电机市场格局?龚俊:目前主机厂和电机制造商都在做标准化、模块化和平台化。比如我们以前一两百个品种,现在专注三四个平台。主机厂也是如此。尽可能将一些关键硬件平台化,做出新的应用和形状,这……ll成本更低,尤其是在零件的新开发方面。媒体:是产品的标准化吗?龚俊:是的,产品的标准化、模块化和平台化就像大众的MEB平台。在某些细分市场,自主品牌有更大的竞争力和市场空间。我们现在看2018年和2019年,我们看到乘用车未来的趋势是合资品牌或者外资的比例越来越大。目前,中国的电驱动市场相对较小。作为一个国内汽车企业,我们如何进入这个市场,面对国际竞争,我们如何显示我们的竞争力?龚俊:起初,国内竞争是在当地汽车工厂之间进行的。目前,最大的挑战是外国跨国公司。目前有很多国外的OEM进来,也有很多纯电动的产品。特斯拉前两天在上海上市了。这个级别,和他们比起来,这个级别的电动车溢价能力都很难。这个车型级别不是我们自主品牌擅长的地方。当然,也不排除个别车型和企业在一些特别高端的领域有所建树,但一般意义上,我个人的看法。小型纯电动车行业是中国大部分消费者需要出行的产品。国内乘用车日均行驶里程在30公里左右,90%的人口不超过110公里。这些消费者有必要跑得和特斯拉一样远,但也有人认为这样会让人放心,但对于里程数明确的人来说,没必要额外花钱。从汽车工业的发展来看,小型化、轻量化是个人消费的一个方向。我认为纯电动技术路线对于我们国家的自主品牌和小型纯电动汽车来说是一个非常好的选择,而这个领域恰恰是电动汽车相比燃油汽车非常有竞争力的地方。此外,还有一个2B空间的客车市场,如出租,旅游和政府公务用车。这部分政府可以有一些话语权和一些约束力。虽然我们总说要打开市场,但是在里面还是有事情要做的。对于旅行来说,就是生产资料,怎么划算,买什么产品。品牌的选择没有2C重要,所以新能源乘用车市场还是有空间的。虽然两者都是新能源汽车的重要组成部分,但相比动力电池,电机行业由于缺乏像当代安普科技有限公司这样的明星企业,显得更加低调,外界对这一领域的发展也知之甚少。第一电科院最新数据显示,2019年11月,共有59家电机厂商实现装机。长期占据排行榜首位的比亚迪和BAIC新能源双双下滑。在第三方电机供应商方面,除冠军华宇汽车外,创趣新能源和上海电驱均实现了200%以上的环比增长,进入前10。

“目前电驱动行业仍属于蓝海行业,但由于成本分摊未达到原计划规模,行业仍处于亏损状态。”2020年百人会期间,包括第一电气在内的媒体与上海电驱动股份有限公司董事长龚俊进行了交流,龚俊谈到了电机行业的现状、面临的竞争以及上海电驱动本身的技术储备。以下为媒体交流会实录,略有删减。目前电机行业亏损,但仍有发展优势。媒体:请简要介绍一下目前电机行业的市场格局,以及上海电驱动目前的业务占比。核心竞争力是什么?龚俊:让我先谈谈我们的行业。目前电驱动行业应该是一个蓝海行业,但是目前大部分新能源乘用车都是亏本销售,我们行业的现状也是亏本。主要是原来的定点规模是20到30万,开发、验证、模具费用都是按照这个数量级分摊的。政策调整后,很多车型达不到这个规模,所以摊销成本会很高。因为政策的不连续性和……资本市场的合理性,这些是导致行业现状的主要原因。我们电驱公司的新能源业务主要是乘用车。目前商用车和乘用车的业务比例大致在2: 8到3: 7之间。乘用车的一个优势是供应链比较大。我们有电驱动的全产业链技术创新联盟。好处是打通材料和器件的上游厂商。其中一个是上汽通用的项目。我们之所以最终在和国外跨国公司的竞争中拿下这个订单,主要是因为我们的产业链比较强,因为跨国公司主要是把他们作为供应链,所以汽车行业的供应链非常重要。因此,将这种供应链业务与商用车结合起来是非常有意义的,可以有效降低。如果说我们的竞争力,电传动行业的企业很多,但在我看来,真正能为主机厂做同步开发的企业不超过10家,能做好的也就五六家。因此,不仅有R&D能力,还有制造能力,既有电机能力,也有控制器能力。很少有企业能够同时具备这些能力。这就是我们的竞争力,源于团队的完整和多年工程经验的积累。我们团队从十五开始做电动汽车重大专项,经历了从研发、示范、应用到产业推广的全过程,对行业情况非常熟悉。还有全行业供应链。同时,我们整合了传统汽车和新能源业务,供应链体系相对于普通厂商具有竞争优势。

媒体:未来可能会有越来越多像特斯拉这样的主机厂在中国做国货。在国家放开主机厂开放政策的同时,国家也要求提高国产化率。不知道你怎么解读这个政策。不知道我们在这方面有没有受到影响?龚俊:在这个领域,我们对外国的国产化率没有很大的限制。因为汽车行业和汽车零部件行业已经全球化了,哪里有优势,哪里就要做。只是这个行业反过来了。正是由于前四个五年计划的酝酿,我国的电池电机工业才变得有竞争力。在我所熟悉的电驱动领域,我们传统的汽车零部件,比如发动机、变速箱,国内自主品牌零部件企业很少匹配到跨国公司,尤其是一线、二线品牌。在电机这个领域,不管是一线品牌还是二线品牌,我们自己的品牌零部件企业已经在供货了,所以在这个领域,在电机领域,中国有几个优势:第一,我们是电机大国,不是电机强国,但是电动车行业,一开始有国家的支持,一开始就在往积极的方向发展, 而且电机行业本身就具备了一个基础供应链的条件,所以在我们这里,电机因为做的比较早,已经形成了一定的产业链,不像发动机那么麻烦,技术上电机更简单一点。 第二,电机有几种技术路线。在目前的条件下,永磁电机有非常好的应用,我国有比较明显的比较优势。另外,电机和电芯行业还有一点区别。可以在生产线上以非常一致的方式制造电池。我们的电机,你可以看看油箱,理论上可以标准化,但是实际上非常个性化,这也是我们国家比较有优势的一块。所以,在新能源汽车的关键零部件行业,在电机领域,无论是外企还是内资企业,纯电驱动方案来中国找供应商的居多,就像一些大型跨国公司,也在自己做总成,但是有相当一部分还是在找外部供应商加工,最后整合。从装配的角度来看,…最终国产纯电动总成仍是主流。对于混动总成来说,由于变速箱和发动机的耦合度高,更有可能是我们国内的电机厂提供零部件,装配往往会在这些大型跨国公司完成,最终的格局可能是这样的。做好技术储备,等待市场回归理性媒体:龚总,我们在48V轻混上有很好的技术储备。如何看待48V混光在国内的应用和发展前景?龚俊:新能源汽车,刚才欧阳院士也提到了这个问题。如果说激进,去年海南博鳌共识提出2035年全球50%。我们在规划的时候可能会激进一点,可能60%,也就是2035年的目标是新能源汽车达到50%,还有大量的内燃机。纯内燃机汽车很难满足现有的油耗法规。有节能技术路线,混合动力,强混,弱混。对于自主品牌来说,48VP0系统是最容易实现弱混的技术路线,因为发动机和变速箱改动较少,我们需要做的主要是标定发动机控制。我们国家为什么搞电动车?从某种意义上说,发动机和变速箱并不是我们最有竞争力的地方,我们希望在纯电驱动方面有所作为。现在通用要求我们今年交20多万辆。其实在48V的大规模应用上,这个项目从全球整个行业来看也是最快的。去年11月刚开始SOP,现在交付压力很大,爬坡时间不多。很多自主品牌的企业都在做这个48V系统,但是真正量产的很少。但是很多OEM厂商都在做这个项目,量产还没有完全完成。混动技术路线,我们国内也有CHS系统,包括比亚迪和SAIC也在做插电式混动,但从某种意义上说,同等条件下,比拼丰田普锐斯的技术竞争力和实现性价比是很有挑战性的。所以在我看来,48V系统是过渡期比较好的技术路线选择,尤其是自主品牌车。媒体:2020年上海电驱会推出哪些新产品?第二,你提到电驱动现在处于亏损状态。想问一下2019年上海电驱的表现如何?龚俊:2019年没有报告,因为涉及上市公司的规范要求。这个暂时不方便。到2020年下半年,我个人认为整个行业会变好,因为现在的车厂都意识到2020年底不会有补贴,都在寻找没有补贴也能生存的车型。汽车的开发需要时间,两年甚至更久。其实大家都已经在布局了。在这种情况下,有两种类型的比较。一个是和燃油车对比,一个是和国内外同行对比。未来会不会有竞争优势,会不会给消费者带来更多的价值?大家完全是跟着市场走。这个时候规模还是比较靠谱的,因为大家都是在既定的政策条件下在市场上寻找方向。应该用什么新产品来应对?我个人对两端都持乐观态度。一端是乘用车,对于稍微大一点的车型,A以上甚至B以上的车型,对于2B来说可能更有市场,这个应用产品的功率在100kw到150kw之间,是主流。围绕汽车也有市场,就像我们分配给长城欧拉和雷诺的小功率总成一样。其实电动车用的是最合适的车型区域。此外,我国自主品牌与国外跨国公司相比具有比较优势。我们的产品也是围绕这些地方布局的。另外,在率先在行业内做了这么多的基础上,正在开发二代产品和三代产品。媒体:刚才您谈了很多关于驱动电机的发展。中国在哪些技术领域可以弯道超车?龚俊:在电机领域,当我们规划2025年时,我们希望电机产能达到500万台,逆变器达到150万台。当时我们担心自己供应商的电力电子跟不上。现在完全不用担心了。现在……国内企业的he技术已经完全实现了控制器的芯片级封装。本来担心控制器150万有点毛,现在瓶颈不多了。除了高速轴承,电机还需要做一些努力。电机本体上的材料都是国产的。逆变器有两个重要器件,一个是电力电子器件,毕竟目前国内只有30%,还有MCU。这一次,百人会还有一个关于芯片的专题。原来,大家都在关注IGBT、单片机和电机控制芯片。本来全球主要有三家,美国飞思卡尔,日本瑞萨,德国英飞凌,目前都不是瓶颈。因为控制芯片很重要,现在我们国内也把MCU提上了日程。在国家部委,地方政府已经开始布局,开始在这里投资。媒体:2019年,电池和车企都感受到了车企的巨大压力。就像你刚才说的,这两年电机企业压力很大,生存的压力,利润的压力。你觉得单从电机的角度来看有降价空间吗?龚俊:可能不是降价,但应该叫回归理性和常态。原来的一个是车企频繁换车型的影响,还有资本市场的影响。大家追求的是市场份额,但是大家回归理性之后,没有利润空间怎么干活,我们这个行业比较透明,用了多少材料大家都很清楚。回到正常轨道,你就不亏了,我们跟供应链也是一样的。如果任何供应链试图这样做,我们担心退出。恢复正常后,净利润水平不会很高,但一定不能亏钱,否则问题很大。其实回到这个层面,市场化后整个行业不会有亏损,会回归理性。媒体:你如何看待国内电机市场格局?龚俊:目前主机厂和电机制造商都在做标准化、模块化和平台化。比如我们以前一两百个品种,现在专注三四个平台。主机厂也是如此。尽可能把一些关键硬件平台化,做新的应用和形状,成本会更少,尤其是在零部件的新开发上。媒体:是产品的标准化吗?龚俊:是的,产品的标准化、模块化和平台化就像大众的MEB平台。在某些细分市场,自主品牌有更大的竞争力和市场空间。我们现在看2018年和2019年,我们看到乘用车未来的趋势是合资品牌或者外资的比例越来越大。目前,中国的电驱动市场相对较小。作为一个国内汽车企业,我们如何进入这个市场,面对国际竞争,我们如何显示我们的竞争力?龚俊:起初,国内竞争是在当地汽车工厂之间进行的。目前,最大的挑战是外国跨国公司。目前有很多国外的OEM进来,也有很多纯电动的产品。特斯拉前两天在上海上市了。这个级别,和他们比起来,这个级别的电动车溢价能力都很难。这个车型级别不是我们自主品牌擅长的地方。当然,也不排除个别车型和企业在一些特别高端的领域有所建树,但一般意义上,我个人的看法。小型纯电动车行业是中国大部分消费者需要出行的产品。国内乘用车日均行驶里程在30公里左右,90%的人口不超过110公里。这些消费者有必要跑得和特斯拉一样远,但也有人认为这样会让人放心,但对于里程数明确的人来说,没必要额外花钱。从汽车工业的发展来看,小型化、轻量化是个人消费的一个方向。我认为纯电动技术路线对于我们国家的自主品牌和小型纯电动汽车来说是一个非常好的选择,而这个领域恰恰是电动汽车相比燃油汽车非常有竞争力的地方。此外,还有一个2B空间的客车市场,如出租,旅游和政府公务用车。这部分政府可以有一些钻机……说话也有些约束力。虽然我们总说要打开市场,但是在里面还是有事情要做的。对于旅行来说,就是生产资料,怎么划算,买什么产品。品牌的选择没有2C重要,所以新能源乘用车市场还是有空间的。还有商用车市场。无论是发动机还是变速箱,中国在世界上已经是有竞争力的,我们国家产销量也是世界第一,接近50%。随着政府的没落,人们认为商用车的成本一下子接受不了,但是商用车的应用很多,有足够的空间和足够的领域,用纯电动或者混合动力找到自己的空间。我们来算笔账,不管是用纯电动还是混合动力,只要全生命周期比燃油车便宜,每公里综合使用成本比较低就行。比如很多矿车都有一个特点,包括端口应用。为了获得较大的扭矩,他们往往将大发动机控制在很低的转速,而电动汽车低速性能优异,可以用小功率的电驱动代替大功率的发动机,在一次性投入成本上可能会有优势。低速时发动机油耗更大,双方差距非常明显。已经有很多应用可以考虑了。有一个运煤车的应用案例,满载下坡,空载上坡。基本没有额外的能耗。在某些领域,找到一种适合应用的新能源汽车就足够了。包括我们国家的公交车纯电动化,还有一些地方不允许传统内燃机的货车进城,但是纯电动可以进城,其中有一部分是因素,因为公共交通解决了大部分人的问题。卡车的排放也很重要,通行权也是一大制约。还有一个前面,插电式混动车,尤其是豪华车,比混动车有优势,再加上上海北京有限公司的优势。对于整个世界来说,2035年新能源占比将达到50%,这里面有足够的空间,商用车也是。我国商用车的工业基础比乘用车有优势。再比如,机场的传统工具车或者客车,大部分都是进口的。为什么呢,因为我们进入的比较晚,没有别人做的多,成本也高,但是纯电动新能源汽车在我们国家刚刚起步,我们国家也有蓝天保卫战。机场是一个特别令人关注的地方。中国民航局正在全面推进电气化,所以电动车在这些领域的规模,完全可以变成我们国家有先发优势,我们有大规模、量化的市场,所以可以走出国门,尽管政策上说年底退,因为前面四个五年计划的拉动,从消费群体上,从使用习惯上, 从供应链和产业链层面,我觉得后续没有补贴,空间足够大。 不要一味的说政府怎么弥补。你只需要找到适合自己的市场,因为各家擅长的地方不一样,但是空间足够大。

IGBT在汽车行业的国产化率超过30%。媒体:最近有公司把IGBT单独上市了。据你了解,有多少国内汽车制造商使用国产IGBT产品?目前国内和国际的水平差距是多少?第二个是保时捷正在研发4电机全轮驱动系统。这样的未来布局你怎么看?谢谢你。龚俊:我们国家从十五开始就有布局。去年,整个行业超过30%的人使用IGBT,其中一些来自国外,一些是我们自己在中国制造的。我个人认为小型化的趋势会明显增加,这就是IGBT的现状。特斯拉是业界最早的一家,碳化硅已经批量应用。目前国内还没有实现量产,已经有了芯片、模块、控制器的原型。大家都看到了这种情况,都在暗暗努力。比亚迪也在动……wards碳化硅。因为电机转速提高,成本也降低。因为效率的提高,如果电池少用几分,同时成本也降低,总账就出来了。它是一个系统结构。这个装置虽然贵,但是因为效率高,电池容量减少了一点,电机体积减少了一点。大家都看到了应用前景,依然兴奋不已。这是第一个问题。第二个问题,保时捷追求的是另一种追求,做跑车,加速性能,这是小众市场。你看特斯拉有几个选项,单电机和双电机。无论是集中式驱动还是轮式驱动,电机成本增加带来的是性能提升,比如加速5秒到3秒。这点成本增加和品牌性能溢价相比不算什么。电机加速后,性能比传统燃油车更有优势。像法拉利、保时捷这样的车企完全没有问题。这是非常合理的,包括一开始就把电压水平提高到800V。个性化会带来一些成本的增加,但对它来说,要做差异化的产品,这些产品的溢价就够了。媒体:去年,据说IGBT供不应求。我不知道今年是否能买到IGBT。是英飞凌还是比亚迪?龚俊:目前IGBT的产能其实国内外都有。前年年底,2018年底,大家对这个行业有非常高的期望,所以大家都去抢份额。其实去年抢到的份额有三分之一没用,导致后面库存很多。现在从硅的角度,我们不会像去年那样囤货。媒体:购买是国内的还是国外的?龚俊:目前,国产化率已经超过30%。如果小型车多,这个比例会迅速增加。还有商用车市场。无论是发动机还是变速箱,中国在世界上已经是有竞争力的,我们国家产销量也是世界第一,接近50%。随着政府的没落,人们认为商用车的成本一下子接受不了,但是商用车的应用很多,有足够的空间和足够的领域,用纯电动或者混合动力找到自己的空间。我们来算笔账,不管是用纯电动还是混合动力,只要全生命周期比燃油车便宜,每公里综合使用成本比较低就行。比如很多矿车都有一个特点,包括端口应用。为了获得较大的扭矩,他们往往将大发动机控制在很低的转速,而电动汽车低速性能优异,可以用小功率的电驱动代替大功率的发动机,在一次性投入成本上可能会有优势。低速时发动机油耗更大,双方差距非常明显。已经有很多应用可以考虑了。有一个运煤车的应用案例,满载下坡,空载上坡。基本没有额外的能耗。在某些领域,找到一种适合应用的新能源汽车就足够了。包括我们国家的公交车纯电动化,还有一些地方不允许传统内燃机的货车进城,但是纯电动可以进城,其中有一部分是因素,因为公共交通解决了大部分人的问题。卡车的排放也很重要,通行权也是一大制约。还有一个前面,插电式混动车,尤其是豪华车,比混动车有优势,再加上上海北京有限公司的优势。对于整个世界来说,2035年新能源占比将达到50%,这里面有足够的空间,商用车也是。我国商用车的工业基础比乘用车有优势。再比如,机场的传统工具车或者客车,大部分都是进口的。为什么呢,因为我们进入的比较晚,没有别人做的多,成本也高,但是纯电动新能源汽车在我们国家刚刚起步,我们国家也有蓝天保卫战。机场是一个特别令人关注的地方。中国民航局正在全面推进电气化,因此这些领域的电动汽车规模……,完全可以变成我们国家有先发优势,我们有大规模、量化的市场,所以我们可以走出国门,即使政策上说年底退,但是因为前面四个五年计划的拉动,从消费群体,从使用习惯,从供应链、产业链层面,我觉得后续没有补贴,空间足够大。不要一味的说政府怎么弥补。你只需要找到适合自己的市场,因为各家擅长的地方不一样,但是空间足够大。

IGBT在汽车行业的国产化率超过30%。媒体:最近有公司把IGBT单独上市了。据你了解,有多少国内汽车制造商使用国产IGBT产品?目前国内和国际的水平差距是多少?第二个是保时捷正在研发4电机全轮驱动系统。这样的未来布局你怎么看?谢谢你。龚俊:我们国家从十五开始就有布局。去年,整个行业超过30%的人使用IGBT,其中一些来自国外,一些是我们自己在中国制造的。我个人认为小型化的趋势会明显增加,这就是IGBT的现状。特斯拉是业界最早的一家,碳化硅已经批量应用。目前国内还没有实现量产,已经有了芯片、模块、控制器的原型。大家都看到了这种情况,都在暗暗努力。比亚迪也在向碳化硅迈进。因为电机转速提高,成本也降低。因为效率的提高,如果电池少用几分,同时成本也降低,总账就出来了。它是一个系统结构。这个装置虽然贵,但是因为效率高,电池容量减少了一点,电机体积减少了一点。大家都看到了应用前景,依然兴奋不已。这是第一个问题。第二个问题,保时捷追求的是另一种追求,做跑车,加速性能,这是小众市场。你看特斯拉有几个选项,单电机和双电机。无论是集中式驱动还是轮式驱动,电机成本增加带来的是性能提升,比如加速5秒到3秒。这点成本增加和品牌性能溢价相比不算什么。电机加速后,性能比传统燃油车更有优势。像法拉利、保时捷这样的车企完全没有问题。这是非常合理的,包括一开始就把电压水平提高到800V。个性化会带来一些成本的增加,但对它来说,要做差异化的产品,这些产品的溢价就够了。媒体:去年,据说IGBT供不应求。我不知道今年是否能买到IGBT。是英飞凌还是比亚迪?龚俊:目前IGBT的产能其实国内外都有。前年年底,2018年底,大家对这个行业有非常高的期望,所以大家都去抢份额。其实去年抢到的份额有三分之一没用,导致后面库存很多。现在从硅的角度,我们不会像去年那样囤货。媒体:购买是国内的还是国外的?龚俊:目前,国产化率已经超过30%。如果小型车多,这个比例会迅速增加。

2020年1月1012日,中国电动汽车百人会第六届年度论坛在北京钓鱼台国宾馆正式召开。

1900/1/1 0:00:002020年1月1012日,中国电动汽车百人会第六届年度论坛在北京钓鱼台国宾馆正式召开。

1900/1/1 0:00:00“国网电动汽车公司董事长”的头衔,属于全生明的时间并不长。2019年7月2日上任,到今天,满打满算也才半年多的时间。然而在有全生明的这二百多天里,“国网电动”这几个字却时常出现在新闻之中。

1900/1/1 0:00:002020年1月1012日,中国电动汽车百人会第六届年度论坛在北京钓鱼台国宾馆正式召开。

1900/1/1 0:00:002020年1月1012日,中国电动汽车百人会第六届年度论坛在北京钓鱼台国宾馆正式召开。

1900/1/1 0:00:002020年1月1012日,中国电动汽车百人会第六届年度论坛在北京钓鱼台国宾馆正式召开。

1900/1/1 0:00:00