从汽车企业的销量排名来看,企业之间的竞争和分化正以一种不寻常的角度发展。特别是芯片因素的影响和新能源的爆发式增长叠加,使得整个汽车市场的竞争格局出现了新的局面。

“金九银十”伊始,车市整体并没有交出一份漂亮的答卷。狭义乘用车批发量同比下降16%,至173.6万辆,几乎可以视为近5年来9月销量相对较低。

销量下滑的背后是车企难以生产和交付的订单。环顾四周,30强车企中的绝大多数都在9月份公布了负增长数字,其中大多数主要集中在传统燃油车细分市场。增长异常的,如上汽通用五菱、比亚迪、特斯拉、广汽爱安、江淮大众等。,都是依靠新能源产品在低迷的市场中实现与对手的超车。

没错,9月份,仅新能源批发量就达到35.5万辆,同比增长184.4%。前三季度,新能源累计销量已达202.3万辆,同比增长218.9%。市场表现远超国家规划和行业预期。

整个行业都缺芯。为什么新能源卖得这么好?这是一个值得思考的问题。

从分析来看,有两个原因,也明显与目前新能源汽车的消费水平有关。一个是A00级新能源卖得好,这类产品对芯片需求少;二是智能化、高端化的新能源产品。这些产品的芯片基本都是高端集成的,附加值高。整个行业需求小,供给压力相对较小。再加上传统汽车核心严重缺失,供给不足,客观上为消费需求从燃油车向新能源转移提供了条件。

那么接下来,如果芯片荒持续,新能源行业与传统燃油车的分化将继续上演,车企之间对新能源的布局也将成为竞争格局下一步变化的关键。

前十都搞砸了

观察了十大车企这么久,今年9月的车企排名在1月可能会极不正常。

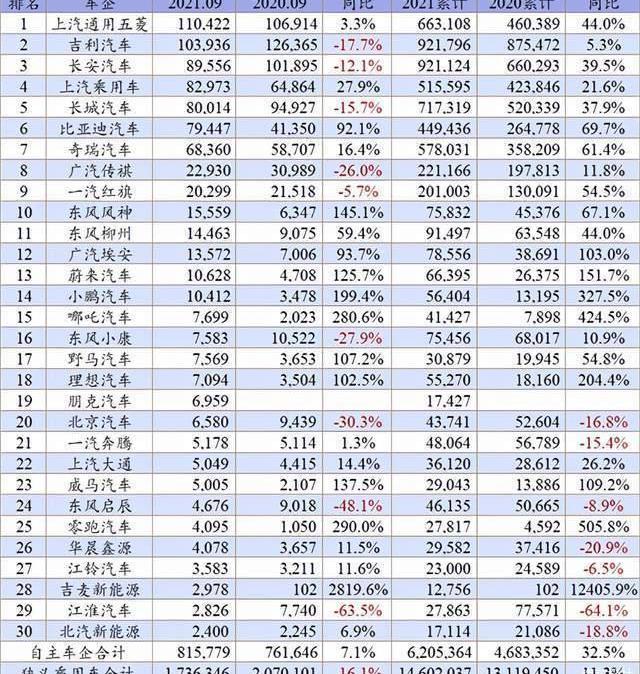

比如落后几个月的上汽大众,终于在9月份以12.5万的销量扳回一局,夺得冠军。作为同一个集团,上汽通用和上汽通用五菱紧随SAIC大众,三兄弟抢了当月前三的车企。再加上SAIC乘用车,以8.29万辆的成绩,奇迹般地升至车企第七的位置。曾经,SAIC用四家主流车企刷进前十,让在2019年迎来拐点的SAIC集团,在这个9月看到了一丝欣慰。

占据冠军宝座数月的一汽大众以10.5万辆的销量跌至第四位,下滑幅度达53.1%。但一汽大众仍以近40万辆的累计销量领先第二名,位列车企累计销量第一。

9月份三大独立公司之间的竞争拉开了一些差距。吉利、长安、长城在排名和销售业绩上都处于正常水平,在核心环境缺失的影响下,可以说来之不易。但需要注意的是,独立三巨头即将迎来第四个强大的对手——比亚迪。

9月比亚迪同比增长近一倍(92.1%),进入车企第九的位置。7.9万辆的月销量可以说是比亚迪难得的好成绩,这也是比亚迪新能源汽车爆发中取得的辉煌,甚至已经和长城汽车肉搏。未来,随着比亚迪的进入,将构建独立的“四大金刚”。

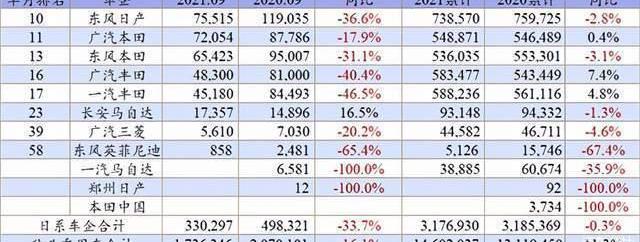

前十名中,东风日产以7.5万辆和36.6%的降幅,几乎丢掉了前十的位置。显然,这是东风日产的滑铁卢。近一两年来,随着消费者对品质和油耗的重视,日系品牌迎来了辉煌的局面,甚至一度有赶超德系品牌的野心。但由于核心的缺失和供应链的柔性,日系的好日子经历了阶段性的波折。

如果说今年9月份只是单月的市场表现,不能完全反映当前的竞争环境,那么前三个季度的表现将在一定程度上决定今年的最终表现。不用说,过去一年卫冕冠军不成问题。

吉利和长安都踏入了前三,这是自主品牌实力的又一例证。甚至可以预见,随着吉利和长安新产品的不断推出,尤其是在新产品不输合资甚至引领行业的背景下,自主的崛起势不可挡。

在为独立摇旗呐喊的同时,吉利和长安的PK有些惊心动魄。目前吉利暂时领先,位列车企第二,但前三季度三位数的销量差距给全年的竞争结果带来了很多不确定性。不过从气势上来说,长安39.5%的涨幅在气势上略胜一筹。而吉利在中华之星、领克等更高价值产品上的努力,当之无愧是独立的排头兵。在销售质量上,吉利前进的步伐应该是相当稳健的。

上汽通用、SAIC大众和东风日产……稀土合资企业的领导者,给出了今年前三季度的负增长报告,特别是SAIC大众,其17.5%的下降使前冠军排名第五。而长城和上汽通用五菱将凭借爆款车型力争向上攀升,同比增幅达到37.9%和44%,即将与曾经的合资老大正面交锋。

值得一提的是,南北丰田顶住缺芯压力,前三季度进入车企前十。今年是丰田产品的大年,如赛纳、方龄、丰兰达等产品继续填补细分市场的空白。为了配合中国在全球汽车行业的地位,毫无疑问,明年将是丰田在中国的攻坚之年。

形成搭售新格局

如果读者还对《汽车公社》第一期的封面故事印象深刻,再看看部门之间的竞争格局,就会发现市场正朝着我们预期的方向发展——德系的份额不断被瓜分,在合资品牌中被日系取代,自主品牌最终会在做强的路上与日系车一争高下。

德国份额的减少逐渐有效。一、大众品牌在传统燃油车中的衰落。一旦新能源ID系列不补到位,大众将失去过去在中国汽车市场的绝对霸主地位。好在ID已经过万,大众的新能源转型还有很长的路要走。

同时,德国传统强势的豪华车细分市场也会随着高端新能源品牌的进入而逐渐被瓜分。目前的“威小李”,以及未来吉利、长城、比亚迪等品牌在高端产品上的努力,都将走向智能化、电气化的豪华车,两者之间的界限将逐渐模糊,被渗透是必然的。

所以9月份和前9个月,德系的份额是18.7%和21.8%,从之前一个季度的市场份额水平来看,一直在20%以下。而且豪华车的新能源也将成为未来获取市场份额的重要筹码。目前德系豪华车在新能源方面的布局很难让人担心其市场份额。

反而传统的美系车,福特和通用有点不知所措,但是因为特斯拉的加入,美系车在全球车市的竞争并不尴尬,美系车的份额一直在持续增长,从过去的不到10%增长到9月份的12.3%。美国汽车的象征已经从过去的底特律转移到了硅谷。

过去一年一骑绝尘的日本,在芯片的影响下迎来了降温,这或许是日企调整步伐的好机会。丰田和本田的两车战略确实符合市场需求,也给丰田和本田带来了销量和份额的增长。

但是,就像大众实施SUV战略后的巅峰到拐点一样,品牌在前期肯定会因为新产品的到来而进入巅峰,但在市场降温的环境下必然会从巅峰再次跌落。这种大起大落会打击体制,不同于长期稳定向上的发展。

如今的日系品牌市场份额稳定在20%,并逐渐向25%发展,这是德系吸取教训后难得的经验。两车战略只有处理好它们之间的分割和市场之间的互补,才能起到1+1 > 2的效果。

自主崛起,除了依靠头部企业在品牌和产品上的崛起和优势,新能源确实是自主品牌发展的重要推手。9月份独立份额已经达到47%,应该是近年来的历史性突破。毕竟自主品牌在市场同比下滑16%的基础上实现7.1%的增长,实属不易。

但是,在肯定之余,我们需要看到独立崛起的一些潜在不足。……比如新能源数据方面,自主品牌依然有相当数量的A00产品,甚至占据主流市场。这些产品虽然满足了消费者的需求,但附加值低,对整个中国品牌的实力贡献相对不足。从量到质的转变也将成为未来新能源发展道路上极其重要的一步。从汽车企业的销量排名来看,企业之间的竞争和分化正以一种不寻常的角度发展。特别是芯片因素的影响和新能源的爆发式增长叠加,使得整个汽车市场的竞争格局出现了新的局面。

“金九银十”伊始,车市整体并没有交出一份漂亮的答卷。狭义乘用车批发量同比下降16%,至173.6万辆,几乎可以视为近5年来9月销量相对较低。

销量下滑的背后是车企难以生产和交付的订单。环顾四周,30强车企中的绝大多数都在9月份公布了负增长数字,其中大多数主要集中在传统燃油车细分市场。增长异常的,如上汽通用五菱、比亚迪、特斯拉、广汽爱安、江淮大众等。,都是依靠新能源产品在低迷的市场中实现与对手的超车。

没错,9月份,仅新能源批发量就达到35.5万辆,同比增长184.4%。前三季度,新能源累计销量已达202.3万辆,同比增长218.9%。市场表现远超国家规划和行业预期。

整个行业都缺芯。为什么新能源卖得这么好?这是一个值得思考的问题。

从分析来看,有两个原因,也明显与目前新能源汽车的消费水平有关。一个是A00级新能源卖得好,这类产品对芯片需求少;二是智能化、高端化的新能源产品。这些产品的芯片基本都是高端集成的,附加值高。整个行业需求小,供给压力相对较小。再加上传统汽车核心严重缺失,供给不足,客观上为消费需求从燃油车向新能源转移提供了条件。

那么接下来,如果芯片荒持续,新能源行业与传统燃油车的分化将继续上演,车企之间对新能源的布局也将成为竞争格局下一步变化的关键。

前十都搞砸了

观察了十大车企这么久,今年9月的车企排名在1月可能会极不正常。

比如落后几个月的上汽大众,终于在9月份以12.5万的销量扳回一局,夺得冠军。作为同一个集团,上汽通用和上汽通用五菱紧随SAIC大众,三兄弟抢了当月前三的车企。再加上SAIC乘用车,以8.29万辆的成绩,奇迹般地升至车企第七的位置。曾经,SAIC用四家主流车企刷进前十,让在2019年迎来拐点的SAIC集团,在这个9月看到了一丝欣慰。

占据冠军宝座数月的一汽大众以10.5万辆的销量跌至第四位,下滑幅度达53.1%。但一汽大众仍以近40万辆的累计销量领先第二名,位列车企累计销量第一。

9月份三大独立公司之间的竞争拉开了一些差距。吉利、长安、长城在排名和销售业绩上都处于正常水平,在核心环境缺失的影响下,可以说来之不易。但需要注意的是,独立三巨头即将迎来第四个强大的对手——比亚迪。

9月比亚迪同比增长近一倍(92.1%),进入车企第九的位置。7.9万辆的月销量可以说是比亚迪难得的好成绩,这也是比亚迪新能源汽车爆发中取得的辉煌,甚至已经和长城汽车肉搏。未来,随着比亚迪的进入,将构建独立的“四大金刚”。

前十名中,东风日产以7.5万辆和36.6%的降幅,几乎丢掉了前十的位置。显然,这是东风日产的滑铁卢。近一两年来,随着消费者对品质和油耗的重视,日系品牌迎来了辉煌的局面,甚至一度有赶超德系品牌的野心。但由于核心的缺失和供应链的柔性,日系的好日子经历了阶段性的波折。

如果说今年9月份只是单月的市场表现,不能完全反映当前的竞争环境,那么前三个季度的表现将在一定程度上决定今年的最终表现。不用说,过去一年卫冕冠军不成问题。

吉利和长安都踏入了前三,这是自主品牌实力的又一例证。甚至可以预见,随着吉利和长安新产品的不断推出,尤其是在新产品不输合资甚至引领行业的背景下,自主的崛起势不可挡。

在为独立摇旗呐喊的同时,吉利和长安的PK有些惊心动魄。目前吉利暂时领先,位列车企第二,但前三季度三位数的销量差距给全年的竞争结果带来了很多不确定性。不过从气势上来说,长安39.5%的涨幅在气势上略胜一筹。而吉利在中华之星、领克等更高价值产品上的努力,当之无愧是独立的排头兵。在销售质量上,吉利前进的步伐应该是相当稳健的。

上汽通用、SAIC大众和东风日产……稀土合资企业的领导者,给出了今年前三季度的负增长报告,特别是SAIC大众,其17.5%的下降使前冠军排名第五。而长城和上汽通用五菱将凭借爆款车型力争向上攀升,同比增幅达到37.9%和44%,即将与曾经的合资老大正面交锋。

值得一提的是,南北丰田顶住缺芯压力,前三季度进入车企前十。今年是丰田产品的大年,如赛纳、方龄、丰兰达等产品继续填补细分市场的空白。为了配合中国在全球汽车行业的地位,毫无疑问,明年将是丰田在中国的攻坚之年。

形成搭售新格局

如果读者还对《汽车公社》第一期的封面故事印象深刻,再看看部门之间的竞争格局,就会发现市场正朝着我们预期的方向发展——德系的份额不断被瓜分,在合资品牌中被日系取代,自主品牌最终会在做强的路上与日系车一争高下。

德国份额的减少逐渐有效。一、大众品牌在传统燃油车中的衰落。一旦新能源ID系列不补到位,大众将失去过去在中国汽车市场的绝对霸主地位。好在ID已经过万,大众的新能源转型还有很长的路要走。

同时,德国传统强势的豪华车细分市场也会随着高端新能源品牌的进入而逐渐被瓜分。目前的“威小李”,以及未来吉利、长城、比亚迪等品牌在高端产品上的努力,都将走向智能化、电气化的豪华车,两者之间的界限将逐渐模糊,被渗透是必然的。

所以9月份和前9个月,德系的份额是18.7%和21.8%,从之前一个季度的市场份额水平来看,一直在20%以下。而且豪华车的新能源也将成为未来获取市场份额的重要筹码。目前德系豪华车在新能源方面的布局很难让人担心其市场份额。

反而传统的美系车,福特和通用有点不知所措,但是因为特斯拉的加入,美系车在全球车市的竞争并不尴尬,美系车的份额一直在持续增长,从过去的不到10%增长到9月份的12.3%。美国汽车的象征已经从过去的底特律转移到了硅谷。

过去一年一骑绝尘的日本,在芯片的影响下迎来了降温,这或许是日企调整步伐的好机会。丰田和本田的两车战略确实符合市场需求,也给丰田和本田带来了销量和份额的增长。

但是,就像大众实施SUV战略后的巅峰到拐点一样,品牌在前期肯定会因为新产品的到来而进入巅峰,但在市场降温的环境下必然会从巅峰再次跌落。这种大起大落会打击体制,不同于长期稳定向上的发展。

如今的日系品牌市场份额稳定在20%,并逐渐向25%发展,这是德系吸取教训后难得的经验。两车战略只有处理好它们之间的分割和市场之间的互补,才能起到1+1 > 2的效果。

自主崛起,除了依靠头部企业在品牌和产品上的崛起和优势,新能源确实是自主品牌发展的重要推手。9月份独立份额已经达到47%,应该是近年来的历史性突破。毕竟自主品牌在市场同比下滑16%的基础上实现7.1%的增长,实属不易。

但是,在肯定之余,我们需要看到独立崛起的一些潜在不足。……比如新能源数据方面,自主品牌依然有相当数量的A00产品,甚至占据主流市场。这些产品虽然满足了消费者的需求,但附加值低,对整个中国品牌的实力贡献相对不足。从量到质的转变也将成为未来新能源发展道路上极其重要的一步。

预售一个月,订单超过1万辆。这样的成绩对于主流产品不稀奇,与汉兰达、赛那这样的明星产品相比更是不值一提。但对于凡尔赛,对于东风雪铁龙和神龙汽车而言,这样的成绩足够证明,凡尔赛走在了正确的方向上。

1900/1/1 0:00:002021年10月15日16日,由中国汽车工业协会、重庆两江新区管理委员会联合主办的“2021中国汽车供应链大会”在重庆举办,长安汽车、地平线作为官方合作伙伴全力支持本次大会。

1900/1/1 0:00:00在9月份一片缺芯的哀嚎声中,国内狭义乘用车零售销量跌幅已扩大至173。当日系、欧系、美系在这个熟悉的汽车江湖中也无法独善其身的时刻,自主品牌长安汽车在遍地荆棘中破开了重重迷雾。

1900/1/1 0:00:0010月16日,在2021中国汽车供应链大会上,博世中国副总裁蒋健针对博世集团在半导体领域的投入及看法发表了相关演讲。

1900/1/1 0:00:002021年10月15日16日,由中国汽车工业协会、重庆两江新区管理委员会联合主办的“2021中国汽车供应链大会”在重庆举办,长安汽车、地平线作为官方合作伙伴全力支持本次大会。

1900/1/1 0:00:00“造车,有钱不是万能的,但是没钱,是万万不能的。”文章开篇,直接用这样一句话,点出当下所有新势力造车间,最为残酷的生存法则,而作为暂时领跑者的“蔚小理”,必然对其深有感触。

1900/1/1 0:00:00