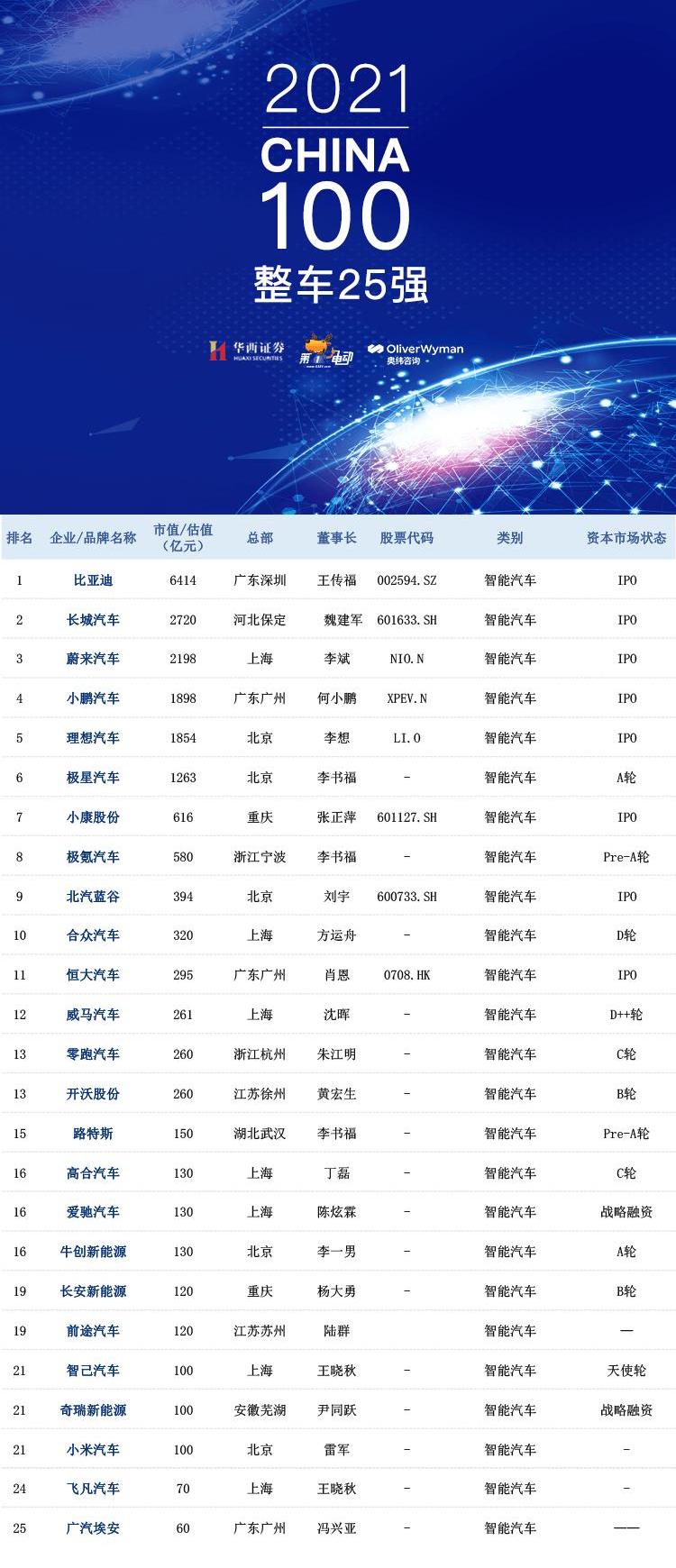

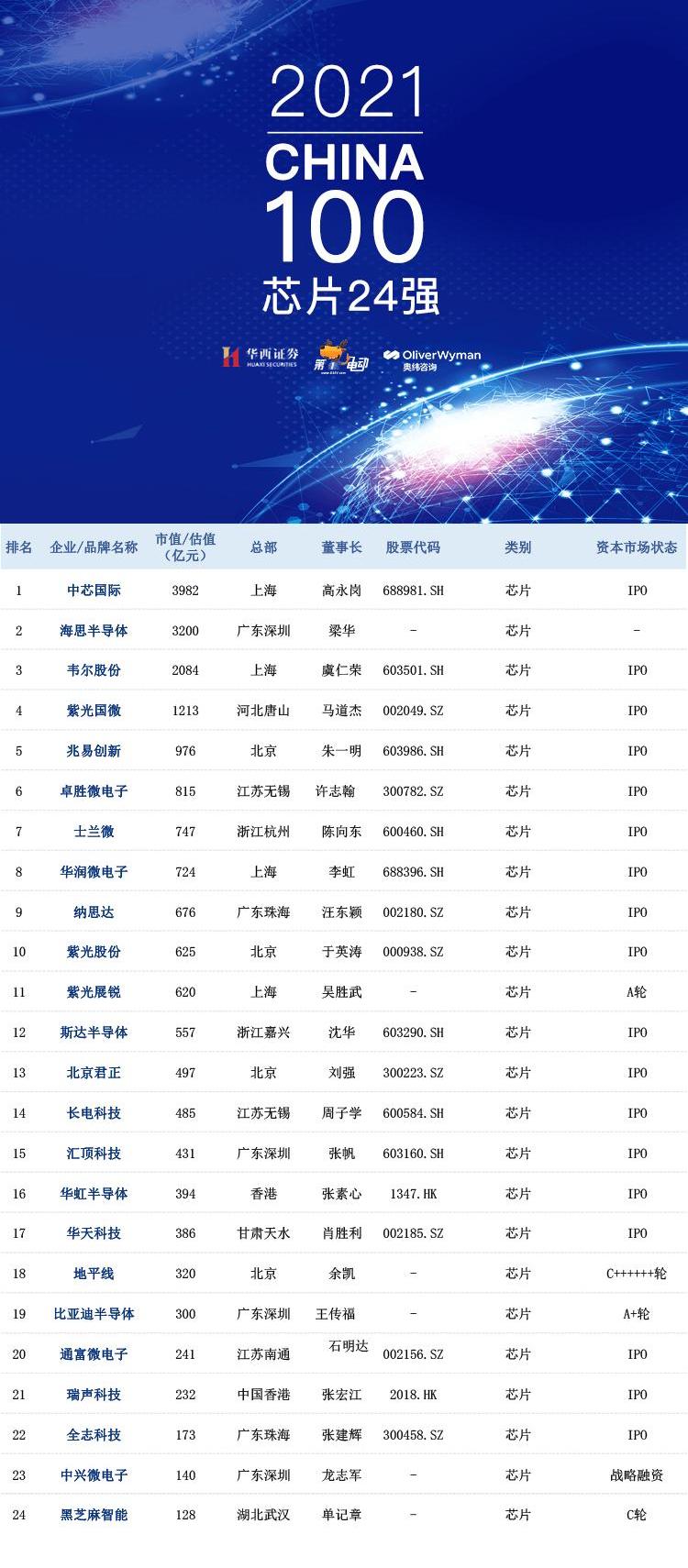

2月26日,第一电动网联合华西证券、奥纬咨询发布了2021年中国智能汽车企业100强名单,华为、当代安培科技有限公司、比亚迪位列前三。

扫描上方二维码进入2021年中国智能车企100强榜单。2021年,“智能化”已经成为中国汽车行业改革最明显的风向标。以比亚迪、长城为代表的传统车企加速智能化转型;以特斯拉、韦小立为代表的造车新势力,全栈自研推动智能化;百度、小米、苹果、华为、OPPO等科技公司都在以自己的方式快速进军智能汽车。或许最重要的是,一大批新兴创业公司在涉及传感器、算法、芯片、操作系统、robotaxi等领域的广阔战场上,在人才、技术、产品、融资、市场等方面取得了全方位的进步和突破,为智能汽车赛道注入了持久的活力。与此同时,2021年中国电动汽车市场出现了惊人的爆发式增长,超出了所有运营商的预期。这说明,科技进步带来的消费者体验的提升,正在迅速取代“政策引导”和“补贴驱动”,成为这条赛道新的核心驱动力。2020年,第一电动网联合华西证券发布“2020年中国智能车企100强”。2021年,我们迎来了新的合作伙伴——奥纬咨询。为了帮助大众更好地了解这一领域正在发生的变化,筛选出优质公司,第一电气网联合华西证券、奥纬咨询,通过公开信息查询和企业调研,对智能汽车赛道上的所有公司(仅限中国)进行了为期两个月的估值盘点。以公司估值为核心排名依据,评选出110家优质企业,做出“2021年中国智能汽车企业100强”榜单。

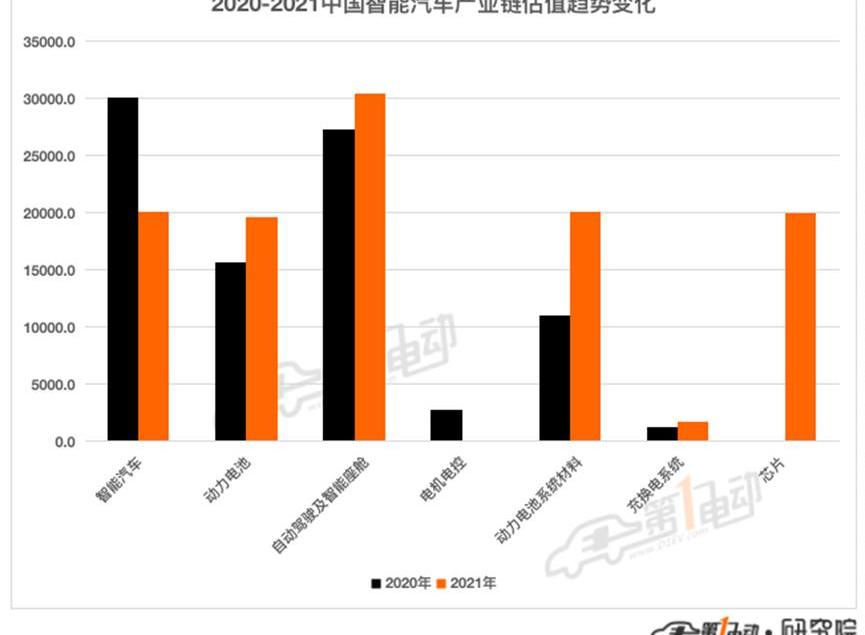

扫描上方二维码,进入2021中国智能车企100强榜单。至于企业的评价标准,我们延续了去年的标准——核心数据是公司估值。我们认为公司估值是公司核心价值最直接有效的表达,可以相对客观的呈现公司的整体面貌。估值数据的收集方式首先是基于公开信息的查询、比较和筛选,其次是针对目标公司高管的电话调查。对于上市公司,我们以当地时间2月22日收盘市值为估值标准;对于已提交招股说明书的拟上市公司,以IPO中拟募集资金规模作为估值依据;非上市公司以最新一轮募资的投后估值为准。关于品类选择,由于“电机控制”品类的自主转型已经告一段落,芯片成为2021年影响中国汽车产业的重要力量,我们选择增加芯片品类,去掉“电机控制”品类,拆分2021年榜单中的“智能驾驶和智能驾驶舱”品类。因此,“2021年中国智能汽车企业100强”榜单包括智能汽车、智能驾驶、智能驾驶舱、芯片、动力电池、新能源动力系统材料、充换电系统七大类。在企业的选择上,由于数量多、成分复杂,我们采用了严格的选择标准。考虑到国有企业(广汽、SAIC、BAIC、长安和奇瑞)已经在2020年和2021年成立了自己的智能汽车子公司或合资公司。所以我们只选择了新成立的子公司,没有选择母公司。吉利虽然不是国企,但是设立了北极星、极地氪、莲花等几个子公司,所以我们把吉利去掉,留下了子公司。像华为、百度这种原来主营业务不是汽车的科技公司和芯片公司,2021年在智能汽车方向的投入和R&D会增加,智能汽车在他们业务结构中的比重会迅速增加(尤其是芯片公司,在汽车芯片如此短缺的情况下,未来他们在汽车领域的投入会更快),所以纳入其中。另外在充换电体系上,2021年将车载充电器纳入充换电企业范围。结构性变化与2020年相比,2021年中国智能汽车的估值发生了结构性变化。2021年,智能汽车等7大类TOP110累计估值为109123,而2020年,智能汽车、动力电池、自动驾驶及智能驾驶舱、电机控制、动力电池材料、充换电等6大类TOP110累计估值为87915。2021年,智能汽车在中国的估值大幅提升,这也意味着2021年智能汽车在中国的发展速度惊人。

分品类来看,智能汽车同比下降33%,动力电池系统材料同比增长最高,飙升83.4%,充换电系统上涨45%,动力电池上涨25%,智能驾驶和智能客舱上涨11%。为什么资本市场如此看好动力电池材料?我们认为主要原因是材料的稀缺。2021年动力电池材料价格暴涨,尤其是碳酸锂的价格。截至2月24日,电池级碳酸锂综合价格在45-49万元/吨。

2021年,中国智能汽车产业链估值大幅提升,主要受芯片、动力电池材料、充换电系统等新型智能汽车核心零部件驱动。但智能汽车估值下降,也说明资本市场对整车的投资回归理性,更倾向于投资核心零部件。综上所述,2021年是新能源汽车加速渗透之年,是汽车智能化开放元年,也是传统汽车企业深度转型之年。面对造车新势力,传统汽车企业决心加快智能电动化布局。展望2022年,随着行业缺芯的边际改善和高端智能电动车的加速推出,我们有理由相信智能电动车将以更快的速度进入大众视野。动力电池方面,磷酸铁锂电池在2021年发展迅速,自7月超越三元锂电池后,两者的差距一直在加大。在高需求的推动下,动力电池行业掀起了一场扩大产能的“军备竞赛”,投资、扩产、再投资、扩产。展望2022年,预计产能扩张仍将是动力电池厂商的主旋律。在……中s的动力材料,2021年随着下游新能源汽车市场的持续井喷,上游材料供不应求,价格上涨。展望2022年,由于企业爬坡还需要一段时间,下游新能源汽车需求仍将高速增长,短期内资源短缺的局面仍将维持。技术路线上,预计磷酸亚铁锂和高镍三元电池仍将是市场热点,而半固态电池作为全固态电池的过渡方案,将在今年批量投入使用。2021年,芯片绝对可以算是汽车行业的年度关键词,几乎所有的汽车公司都不同程度的受到了缺芯的影响。2022年,随着新能源汽车智能化程度的提高,中国芯片企业有望以更快的速度进入汽车领域,原因是此轮缺芯导致的对核心技术的进一步考量。充换电方面,2021年我国充电桩数量保持快速增长,竞争格局呈现特电、星充、国网三足鼎立的局面。然而,由于目前单一的商业模式,该行业面临着盈利问题。作为充电桩功能的补充,换电模式还处于起步阶段,但随着近年来新能源汽车销量的快速增长,也开始受到关注。展望2022年,预计充电市场的盈利模式将更加丰富,“充电桩+增值”将逐渐成为重要的利润来源。在智能驾驶和智能客舱方面,2021年智能驾驶相关的投融资事件超过100起,投融资总额超过600亿元。渐进式和跨越式发展路线都取得了巨大进步。展望2022年,预计乘用车L3智能驾驶将走向市区。同时,在下游应用场景拓展的契机下,上游计算芯片、计算平台和激光雷达也有望在今年迎来爆发元年。智能驾驶舱作为智能移动第三空间的重要载体,得益于相对较低的技术难度和较高的性价比,比智能驾驶更早迎来快速渗透。展望2022年,我们预计智能驾驶舱的军备竞赛将大概率升级。同时,在新能源汽车的猛烈攻势下,传统燃油汽车也有望效仿,从而推动智能驾驶舱的发展。附:2021年中国智能汽车企业100强总榜单及各细分子榜单。

0

1 2月26日,第一电气网联合华西证券、奥纬咨询发布了2021年中国智能汽车企业100强榜单,华为、当代安培科技有限公司、比亚迪位列前三。

扫描上方二维码进入2021年中国智能车企100强榜单。2021年,“智能化”已经成为中国汽车行业改革最明显的风向标。以比亚迪、长城为代表的传统车企加速智能化转型;以特斯拉、韦小立为代表的造车新势力,全栈自研推动智能化;百度、小米、苹果、华为、OPPO等科技公司都在以自己的方式快速进军智能汽车。或许最重要的是,一大批新兴创业公司在涉及传感器、算法、芯片、操作系统、robotaxi等领域的广阔战场上,在人才、技术、产品、融资、市场等方面取得了全方位的进步和突破,为智能汽车赛道注入了持久的活力。与此同时,2021年中国电动汽车市场出现了惊人的爆发式增长,超出了所有运营商的预期。这说明,科技进步带来的消费者体验的提升,正在迅速取代“政策引导”和“补贴驱动”,成为这条赛道新的核心驱动力。2020年,第一电动网联合华西证券发布“2020年中国智能车企100强”。2021年,我们迎来了新的合作伙伴——奥纬咨询。为了帮助大众更好地了解这一领域正在发生的变化,筛选出优质公司,第一电气网联合华西证券、奥纬咨询,通过公开信息查询和企业调研,对智能汽车赛道上的所有公司(仅限中国)进行了为期两个月的估值盘点。以公司估值为核心排名依据,评选出110家优质企业,做出“2021年中国智能汽车企业100强”榜单。

扫描上方二维码,进入2021中国智能车企100强榜单。至于企业的评价标准,我们延续了去年的标准——核心数据是公司估值。我们认为公司估值是公司核心价值最直接有效的表达,可以相对客观的呈现公司的整体面貌。估值数据的收集方式首先是基于公开信息的查询、比较和筛选,其次是针对目标公司高管的电话调查。对于上市公司,我们以当地时间2月22日收盘市值为估值标准;对于已提交招股说明书的拟上市公司,以IPO中拟募集资金规模作为估值依据;非上市公司以最新一轮募资的投后估值为准。关于品类选择,由于“电机控制”品类的自主转型已经告一段落,芯片成为2021年影响中国汽车产业的重要力量,我们选择增加芯片品类,去掉“电机控制”品类,拆分2021年榜单中的“智能驾驶和智能驾驶舱”品类。因此,“2021年中国智能汽车企业100强”榜单包括智能汽车、智能驾驶、智能驾驶舱、芯片、动力电池、新能源动力系统材料、充换电系统七大类。在企业的选择上,由于数量多、成分复杂,我们采用了严格的选择标准。考虑到国有企业(广汽、SAIC、BAIC、长安和奇瑞)已经在2020年和2021年成立了自己的智能汽车子公司或合资公司。所以我们只选择了新成立的子公司,没有选择母公司。吉利虽然不是国企,但是设立了北极星、极地氪、莲花等几个子公司,所以我们把吉利去掉,留下了子公司。像华为、百度这种原来主营业务不是汽车的科技公司和芯片公司,2021年在智能汽车方向的投入和R&D会增加,智能汽车在他们业务结构中的比重会迅速增加(尤其是芯片公司,在汽车芯片如此短缺的情况下,未来他们在汽车领域的投入会更快),所以纳入其中。另外在充换电体系上,2021年将车载充电器纳入充换电企业范围。结构性变化与2020年相比,2021年中国智能汽车的估值发生了结构性变化。2021年,智能汽车等7大类TOP110累计估值为109123,而2020年,智能汽车、动力电池、自动驾驶及智能驾驶舱、电机控制、动力电池材料、充换电等6大类TOP110累计估值为87915。2021年,智能汽车在中国的估值大幅提升,这也意味着2021年智能汽车在中国的发展速度惊人。

分品类来看,智能汽车同比下降33%,动力电池系统材料同比增长最高,飙升83.4%,充换电系统上涨45%,动力电池上涨25%,智能驾驶和智能客舱上涨11%。为什么资本市场如此看好动力电池材料?我们认为主要原因是材料的稀缺。2021年动力电池材料价格暴涨,尤其是碳酸锂的价格。截至2月24日,电池级碳酸锂综合价格在45-49万元/吨。

2021年,中国智能汽车产业链估值大幅提升,主要受芯片、动力电池材料、充换电系统等新型智能汽车核心零部件驱动。但智能汽车估值下降,也说明资本市场对整车的投资回归理性,更倾向于投资核心零部件。综上所述,2021年是新能源汽车加速渗透之年,是汽车智能化开放元年,也是传统汽车企业深度转型之年。面对造车新势力,传统汽车企业决心加快智能电动化布局。展望2022年,随着行业缺芯的边际改善和高端智能电动车的加速推出,我们有理由相信智能电动车将以更快的速度进入大众视野。动力电池方面,磷酸铁锂电池在2021年发展迅速,自7月超越三元锂电池后,两者的差距一直在加大。在高需求的推动下,动力电池行业掀起了一场扩大产能的“军备竞赛”,投资、扩产、再投资、扩产。展望2022年,预计产能扩张仍将是动力电池厂商的主旋律。在……中s的动力材料,2021年随着下游新能源汽车市场的持续井喷,上游材料供不应求,价格上涨。展望2022年,由于企业爬坡还需要一段时间,下游新能源汽车需求仍将高速增长,短期内资源短缺的局面仍将维持。技术路线上,预计磷酸亚铁锂和高镍三元电池仍将是市场热点,而半固态电池作为全固态电池的过渡方案,将在今年批量投入使用。2021年,芯片绝对可以算是汽车行业的年度关键词,几乎所有的汽车公司都不同程度的受到了缺芯的影响。2022年,随着新能源汽车智能化程度的提高,中国芯片企业有望以更快的速度进入汽车领域,原因是此轮缺芯导致的对核心技术的进一步考量。充换电方面,2021年我国充电桩数量保持快速增长,竞争格局呈现特电、星充、国网三足鼎立的局面。然而,由于目前单一的商业模式,该行业面临着盈利问题。作为充电桩功能的补充,换电模式还处于起步阶段,但随着近年来新能源汽车销量的快速增长,也开始受到关注。展望2022年,预计充电市场的盈利模式将更加丰富,“充电桩+增值”将逐渐成为重要的利润来源。在智能驾驶和智能客舱方面,2021年智能驾驶相关的投融资事件超过100起,投融资总额超过600亿元。渐进式和跨越式发展路线都取得了巨大进步。展望2022年,预计乘用车L3智能驾驶将走向市区。同时,在下游应用场景拓展的契机下,上游计算芯片、计算平台和激光雷达也有望在今年迎来爆发元年。智能驾驶舱作为智能移动第三空间的重要载体,得益于相对较低的技术难度和较高的性价比,比智能驾驶更早迎来快速渗透。展望2022年,我们预计智能驾驶舱的军备竞赛将大概率升级。同时,在新能源汽车的猛烈攻势下,传统燃油汽车也有望效仿,从而推动智能驾驶舱的发展。附:2021年中国智能汽车企业100强总榜单及各细分子榜单。

0

1

2月26日,第十二届全球新能源汽车大会暨首届电动车主代表大会在北京拉开帷幕。

1900/1/1 0:00:002月27日,第十二届全球新能源汽车大会暨首届电动车主代表大会在北京拉开帷幕。

1900/1/1 0:00:002月26日,第十二届全球新能源汽车大会暨首届电动车主代表大会在北京拉开帷幕。

1900/1/1 0:00:002022年2月26日,在第一电动网举办的第十二届新能源汽车大会(GNEV12)暨首届电动车主代表大会的现场上,一场关于用户社区运营的讨论开始了,以下是对话实录有删减。

1900/1/1 0:00:002月26日,第十二届全球新能源汽车大会暨首届电动车主代表大会在北京拉开帷幕。

1900/1/1 0:00:002月26、27日,第十二届全球新能源汽车大会暨首届电动车主代表大会在北京拉开帷幕。

1900/1/1 0:00:00