今年4月,也许没有人预料到,卷土重来的新冠肺炎疫情会蔓延到如此严重的程度,以至于中国汽车市场不可避免地受到重创。一时间,越来越多的悲观消极情绪笼罩着每个人的心头。

但从相对积极的一面来看,在这场由诸多不可抗力引发的巨大波动中,新能源板块的表现和反馈似乎并没有想象中那么不堪,而是继续保持了去年以来非常好的势头。

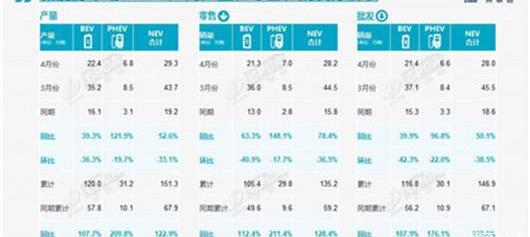

从乘联会公布的终端数据来看,4月新能源乘用车批发销量达到28万辆,同比增长50.1%。1-4月,新能源乘用车累计批发销量146.9万辆,同比增长119.0%。

4月份,新能源乘用车零售量达到28.2万辆,同比增长78.4%。1-4月,国内新能源乘用车零售量135.2万辆,同比增长128.4%。但受疫情影响,环比水平仍分别出现38.5%和36.5%的下降。

与此同时,4月份新能源汽车制造商的批发渗透率达到29.6%,比2021年4月份的11.2%上升了18个百分点。4月份,自主品牌新能源汽车批发普及率达到48.8%。

4月份,国内新能源汽车零售渗透率达到27.1%,比2021年4月份的9.8%上升17.3个百分点。4月份,自主品牌新能源汽车零售普及率达到54.4%。

显然,用一系列脚踏实地的表现,阐述了什么是:危机下蕴含的希望。聚焦各个车企和各个子车型的销量榜,也可以发现一些有趣的趋势和现象。

有些人快乐,有些人悲伤。

本段开头可以得出结论,未来五年,中国新能源市场的格局基本上是以比亚迪为代表的自主品牌,以特斯拉为代表的外资品牌。

像蔚来、小鹏、理想头这样的新势力将处于整个市场的第二梯队,继续扮演“排头兵”的角色。至于剩下的车企,谁能突围?谁会被电气化改造浪潮彻底淘汰?虽然选择权和主动权似乎还在自己手里,但留给他们的时间真的不多了。

在刚刚过去的4月份,我们分别看了新能源厂商、新能源轿车、新能源SUV的销量排名。如果要用一句话来概括他们,那一定是“比亚迪,消失的特斯拉”。

事实上,早在月初,前者已经率先公布了终端业绩。据乘联会统计,作为正式告别燃油车业务的第一个完整自然月,比亚迪共销售新车104770辆,1-4月累计销售新车387456辆,位居榜首。

从具体车型来看,4月份,比亚迪秦销售新车23520辆,比亚迪韩销售新车13406辆,比亚迪海豚销售新车11959辆,分列榜单第二、三、四位。

同时,4月份SUV板块,比亚迪宋共销售新车25105辆,比亚迪唐共销售新车10107辆,比亚迪元PLUS共销售新车10079辆,均为榜单第三名。

相比之下,特斯拉Model 3和Model Y由于上海工厂长期停产,完全从上述两个榜单中消失。4月份,特斯拉在华销量仅为1512辆,与3月份65814辆的业绩相比,大幅下滑97.7%。而且因为疫情,航运也受到了严重影响,出口销售为零。

幸运的是,马斯克最近在接受英国《金融时报》采访时表示:“目前,特斯拉的销量完全取决于产能,我们的需求已经达到了一个荒谬的程度。”

顺手打开其中国官网,可以看到Model 3各版本的接机周期……nd Model Y达到了10周以上,最长的甚至达到了24周。

可以看出,这家美国新能源车企,虽然因为种种原因,在生产层面出现了一些问题,但它完全不担心订单。随着目前上海工厂的逐步恢复,5月份仍会有一波比较强劲的表现。

反观“韦小立”,在三者原本的战略布局中,2022年本应是更多变化和绽放的一年,但此刻只能无奈地打乱既定的节奏。4月份,在产能严重受限的背景下,无论蔚来ES6、P7还是李ONE,销量都不尽如人意。

但作为旁观者,我们仍然坚信困难毕竟是暂时的,潜在客户知道什么是好的智能电动车。下半年,他们的重要新车也将陆续上市交付,真正的大戏才刚刚开始。

至于榜单上剩下的A00级纯电动汽车,或者说是目的性和过渡性很强的主要针对B端出行市场的产品,目前终端市场确实有对它们的需求,相应的“红利”也是有的。

但是,我还是要提醒背后的车企们,在疯狂学习的同时,请时刻记住不要迷失在其中,否则最后自食其果的只有你们。

转折点已经到来,谁也阻挡不了。

目前,由于突发疫情已成定局,对中国汽车市场的影响不可逆转,我想在以下几页谈谈相对积极的一面。这不禁抛出一个稍有争议的观点:如果把时间轴拉长,2022年遇到的困难其实是有利于新能源汽车的。

“我们的弯道超车取得了很大的成绩。我个人认为,2023年自主品牌将突破50%的市场份额,达到1000万辆的规模。”

如此自信的发言,来自于不久前受邀参加汽车公社直播的协会秘书长崔东树。

随后,他补充道:“中国的自主产业链已经比较成熟。通过我们充分的市场竞争,自主品牌企业可以和本土供应链的优势结合,而国际车企在中国没有根基,享受不到本土供应链的红利,业绩会面临更大的压力。当个别合资或外资企业甚至以高人一等的姿态来拜访我们时,他们的压力和风险就更大了。”

作为一个听众,回望当前的新能源领域,崔东树所描述的情况无疑正在上演。除了愿意放下姿态,积极拥抱中国的特斯拉,这条全新赛道的定价权和话语权已经被自主品牌牢牢掌握。

今年以来,插电式混动市场和纯电动市场的双升也是最好的证明。前四个月的销量榜单中,几乎看不到合资品牌推出的产品。

同时,必须承认的是,疫情也在很大程度上加速了传统燃油车市场消费结构的变化,像斯柯达、雪佛兰、现代、起亚这样的“弱者”的逐渐没落,大众、丰田这样的“强者”的犹豫,BBA的继续狂傲,都在给中国新能源车企进入市场收割的机会。

例如,目前比亚迪韩和的P7类车型占据了丰田凯美瑞和大众帕萨特的份额。李ONE和蔚来ES6也在围攻宝马、奔驰GLC和奥迪Q5L。而且随着新产品的不断涌入市场,这种趋势会越来越明显。

此外,必须承认的是,与多年前相比,中国电动汽车正在以远超外界想象的速度走向成熟,无论三电技术、智能cockp……、续航能耗、能量补充系统、服务系统和销售系统。

所以就有了本段开头的点。

无独有偶,Xpeng汽车副总裁兼公关总经理李鹏程通过个人微博发布了一条推文,恰好印证了这一判断。

“疫情第三年,全球产业链经历了洗礼和重构。4月份中国受疫情影响最大,所以销量惨淡。还有不可忽视的深层次原因。一方面,新能源汽车正在抢占燃油车市场,导致销售结构快速变化。另一方面,疫情带来了汽车消费的疲软,短期内难以消除。”

的确,虽然提振购车信心需要很长时间,但这并不妨碍新能源汽车逐渐取代燃油汽车的进程。

一切都在以肉眼可见的速度变化。到今年年底,我相信在整个市场复苏的同时,中国新能源汽车公司将表现出更强的精神面貌。

只是因为转折点到了,谁也阻止不了。今年4月,也许没有人预料到,卷土重来的新冠肺炎疫情会蔓延到如此严重的程度,以至于中国汽车市场不可避免地受到重创。一时间,越来越多的悲观消极情绪笼罩着每个人的心头。

但从相对积极的一面来看,在这场由诸多不可抗力引发的巨大波动中,新能源板块的表现和反馈似乎并没有想象中那么不堪,而是继续保持了去年以来非常好的势头。

从乘联会公布的终端数据来看,4月新能源乘用车批发销量达到28万辆,同比增长50.1%。1-4月,新能源乘用车累计批发销量146.9万辆,同比增长119.0%。

4月份,新能源乘用车零售量达到28.2万辆,同比增长78.4%。1-4月,国内新能源乘用车零售量135.2万辆,同比增长128.4%。但受疫情影响,环比水平仍分别出现38.5%和36.5%的下降。

与此同时,4月份新能源汽车制造商的批发渗透率达到29.6%,比2021年4月份的11.2%上升了18个百分点。4月份,自主品牌新能源汽车批发普及率达到48.8%。

4月份,国内新能源汽车零售渗透率达到27.1%,比2021年4月份的9.8%上升17.3个百分点。4月份,自主品牌新能源汽车零售普及率达到54.4%。

显然,用一系列脚踏实地的表现,阐述了什么是:危机下蕴含的希望。聚焦各个车企和各个子车型的销量榜,也可以发现一些有趣的趋势和现象。

有些人快乐,有些人悲伤。

本段开头可以得出结论,未来五年,中国新能源市场的格局基本上是以比亚迪为代表的自主品牌,以特斯拉为代表的外资品牌。

像蔚来、小鹏、理想头这样的新势力将处于整个市场的第二梯队,继续扮演“排头兵”的角色。至于剩下的车企,谁能突围?谁会被电气化改造浪潮彻底淘汰?虽然选择权和主动权似乎还在自己手里,但留给他们的时间真的不多了。

在刚刚过去的4月份,我们分别看了新能源厂商、新能源轿车、新能源SUV的销量排名。如果要用一句话来概括他们,那一定是“比亚迪,消失的特斯拉”。

事实上,早在月初,前者已经率先公布了终端业绩。据乘联会统计,作为正式告别燃油车业务的第一个完整自然月,比亚迪共售出1……,新车770辆,1-4月累计新车387456辆,位居榜首。

从具体车型来看,4月份,比亚迪秦销售新车23520辆,比亚迪韩销售新车13406辆,比亚迪海豚销售新车11959辆,分列榜单第二、三、四位。

同时,4月份SUV板块,比亚迪宋共销售新车25105辆,比亚迪唐共销售新车10107辆,比亚迪元PLUS共销售新车10079辆,均为榜单第三名。

相比之下,特斯拉Model 3和Model Y由于上海工厂长期停产,完全从上述两个榜单中消失。4月份,特斯拉在华销量仅为1512辆,与3月份65814辆的业绩相比,大幅下滑97.7%。而且因为疫情,航运也受到了严重影响,出口销售为零。

幸运的是,马斯克最近在接受英国《金融时报》采访时表示:“目前,特斯拉的销量完全取决于产能,我们的需求已经达到了一个荒谬的程度。”

顺手打开其中国官网可以看到,Model 3和Model Y各版本的提货周期都达到了10周以上,最长的甚至达到了24周。

可以看出,这家美国新能源车企,虽然因为种种原因,在生产层面出现了一些问题,但它完全不担心订单。随着目前上海工厂的逐步恢复,5月份仍会有一波比较强劲的表现。

反观“韦小立”,在三者原本的战略布局中,2022年本应是更多变化和绽放的一年,但此刻只能无奈地打乱既定的节奏。4月份,在产能严重受限的背景下,无论蔚来ES6、P7还是李ONE,销量都不尽如人意。

但作为旁观者,我们仍然坚信困难毕竟是暂时的,潜在客户知道什么是好的智能电动车。下半年,他们的重要新车也将陆续上市交付,真正的大戏才刚刚开始。

至于榜单上剩下的A00级纯电动汽车,或者说是目的性和过渡性很强的主要针对B端出行市场的产品,目前终端市场确实有对它们的需求,相应的“红利”也是有的。

但是,我还是要提醒背后的车企们,在疯狂学习的同时,请时刻记住不要迷失在其中,否则最后自食其果的只有你们。

转折点已经到来,谁也阻挡不了。

目前,由于突发疫情已成定局,对中国汽车市场的影响不可逆转,我想在下面几页谈谈相对积极的一面。这不禁抛出一个稍有争议的观点:如果把时间轴拉长,2022年遇到的困难其实是有利于新能源汽车的。

“我们的弯道超车取得了很大的成绩。我个人认为,2023年自主品牌将突破50%的市场份额,达到1000万辆的规模。”

如此自信的发言,出自不久前受邀参加汽车公社直播的乘联会秘书长崔东树。

随后,他补充道:“中国的自主产业链已经比较成熟。通过我们充分的市场竞争,自主品牌企业可以和本土供应链的优势结合,而国际车企在中国没有根基,享受不到本土供应链的红利,业绩会面临更大的压力。当个别合资或外资企业甚至以高人一等的姿态来拜访我们时,他们的压力和风险就更大了。”

作为一个听众,回望当前的新能源领域,崔东树所描述的情况无疑正在上演。除了愿意放下身段,积极拥抱中国的特斯拉,这胸罩的定价权和话语权……——自主品牌牢牢把握新赛道。

今年以来,插电式混动市场和纯电动市场的双升也是最好的证明。前四个月的销量榜单中,几乎看不到合资品牌推出的产品。

同时,必须承认的是,疫情也在很大程度上加速了传统燃油车市场消费结构的变化,像斯柯达、雪佛兰、现代、起亚这样的“弱者”的逐渐没落,大众、丰田这样的“强者”的犹豫,BBA的继续狂傲,都在给中国新能源车企进入市场收割的机会。

例如,目前比亚迪韩和的P7类车型占据了丰田凯美瑞和大众帕萨特的份额。李ONE和蔚来ES6也在围攻宝马、奔驰GLC和奥迪Q5L。而且随着新产品的不断涌入市场,这种趋势会越来越明显。

此外,必须承认,与多年前相比,无论是电动三大技术,还是智能驾驶舱、续航能耗、能量补充系统、服务系统、销售系统,中国电动汽车都在以远超外界想象的速度走向成熟。

所以就有了本段开头的点。

无独有偶,Xpeng汽车副总裁兼公关总经理李鹏程通过个人微博发布了一条推文,恰好印证了这一判断。

“疫情第三年,全球产业链经历了洗礼和重构。4月份中国受疫情影响最大,所以销量惨淡。还有不可忽视的深层次原因。一方面,新能源汽车正在抢占燃油车市场,导致销售结构快速变化。另一方面,疫情带来了汽车消费的疲软,短期内难以消除。”

的确,虽然提振购车信心需要很长时间,但这并不妨碍新能源汽车逐渐取代燃油汽车的进程。

一切都在以肉眼可见的速度变化。到今年年底,我相信在整个市场复苏的同时,中国新能源汽车公司将表现出更强的精神面貌。

只是因为转折点到了,谁也阻止不了。

当车市还沉浸在四月销量断崖式下滑,市场格局陡然改变的震惊中时,作为新势力中最会“过日子”的理想率先发布了自己第一季度的财报数据。

1900/1/1 0:00:00在刚刚过去的4月份,汽车产业在疫情反复、芯片短缺、供应链危机中承压前行。

1900/1/1 0:00:004月国内疫情继续多点散发,尤其作为国产零部件体系核心区域之一的上海及周边地区形势依旧较为严峻,部分汽车零部件企业生产节奏被打乱,物流也受阻,导致国内汽车行业供应链和整车生产都面临不小的困境。

1900/1/1 0:00:00一年前,高合HiPhiX在万众期待中正式开始交付,从2021年的5月第一位用户开始,高合不仅开启了科技豪华的出行体验,同时也开启了科技豪华、有温度的服务体验。

1900/1/1 0:00:005月11日,上汽大众全系车型正式上调厂商建议零售价。其中,新能源车型上调幅度为3000元至5000元,燃油车型上调幅度为1000元至3000元不等。

1900/1/1 0:00:00盖世汽车讯5月12日,蒂森克虏伯和日本精工株式会社(NSK)宣布签署谅解备忘录(MoU),探讨蒂森克虏伯汽车业务与NSK转向业务建立合资企业的可能性。

1900/1/1 0:00:00