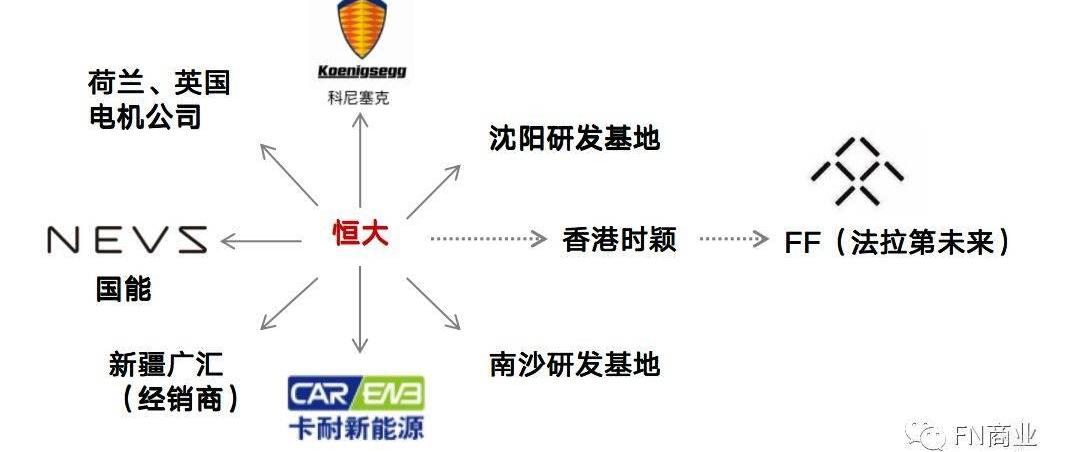

图片来自“东方IC”。不得不说,资本一直是造车的基础。对于一款地上高楼的新车来说,谈量产交付和技术实力都太空洞了。只有融资位数才能准确标记出生死的尊严。2019年,补贴退去,融资萎缩,资本鄙视链中的位置决定造车新势力的寿命。造车新势力靠什么上热搜?-通过燃烧。先烧车身。今年以来,蔚来ES8发生了两起自燃事故,著名厂商特斯拉和比亚迪也起火。在此之前,长安、众泰、力帆、BAIC新能源等品牌的新能源汽车都发生过自燃事件。前述特斯拉自燃事故自2013年以来已接近20起,伤亡人数近10人。又烧钱了。公开资料显示,截至目前,仅新能源汽车公司融资规模就超过2000亿元,其中互联网造车占比近1000亿元。他们的标杆依然是特斯拉,融资数百亿美元,每天烧1000万美元。不得不说,资本一直是造车的基础。对于一款地上高楼的新车来说,谈量产交付和技术实力都太空洞了。只有融资位数才能准确标记出生死的尊严。2019年,补贴退去,融资萎缩,资本鄙视链中的位置决定造车新势力的寿命。十亿俱乐部——跨界造车“PPT造车”的营销轰炸,一度给人一种错觉,认为互联网公司在新车造车领域依然可以重现“前排通吃”的神话。这显然低估了汽车行业的烧钱能力。至少在资本鄙视链的顶端,嚣张的不是蝙蝠们。最好的例子就是恒大。许家印2018年与新能源汽车结缘。当年6月,恒大宣布以67.46亿港元(约合人民币59.65亿元)收购香港时颖公司100%股权,从而成为新能源汽车法拉第未来(FF)的最大财务所有人。然而,这场被视为贾跃亭造车梦延续的商业联姻,仅仅维持了三个多月,就不欢而散。许家印为失败的婚姻付出了至少203亿元。公开资料显示,恒大在收购时颖时已经完成了8亿美元(约合人民币55.14亿元)的投资。此后不久,恒大以超过3.64亿元的底价拿下广州南沙区40万平方米造车用地。2018年9月,恒大再次斥资144.9亿元入股中国最大的汽车经销商新疆广汇。失去FF后,恒大马上开始寻找下一个目标,继任者就是NEVS。今年1月,恒大先是以60多亿元买下国能51%的股权,再以约21.6亿元将车企科尼赛克收入囊中,再以10.6亿元买下电池厂商卡奈新能源58%的股权,一个月内花费近百亿。3-5月,恒大先后拿下荷兰和英国两家电机公司。6月,许家印的造车步伐更加激进。“1600亿在南沙建基地”“1200亿在沈阳建研发基地”的新闻不绝于耳。如果上述信息属实,恒大到目前为止在新能源汽车领域计划投资超过3200亿元。

恒大造车。互联网造车,地产商笑。强硬的恒大旁边,也并排站着不少有钱的同行。宝能自2017年以来多次出手,以80.6亿元收购观致汽车63%股权。再加上和三个地方政府的投资协议,姚振华已经撒了700亿,以示造车决心;华夏幸福董事长王的“何志系”是汽车的原始投资者。婚姻期间,除了投资,何志还游说投资的四家公司与何忠签订了总计2万辆新能源汽车订单;不甘寂寞的碧桂园和万达,前者花了6.4亿元定向开发,后者受董明珠鼓动给了银隆5亿元钱。除了房企,多氟多注资的跨界工作都是有资质,有补贴,有量产的。2018年初,估值达到80亿。但补贴退了之后,在资金断裂和创始人离职中轰然倒塌。同样命运的还有民安,这个资本和管理混在一起的“三车企”,也在债务和裁员的边缘挣扎。同样值得一读的还有最近下线的零跑车。零跑的大股东是安防领域的上市公司浙江大华,创始人朱也是大华的创始人之一。所以零跑的融资必然会得到前东家的支持。但所谓的量产车数量只有10辆,披露的融资金额也只有29亿元。

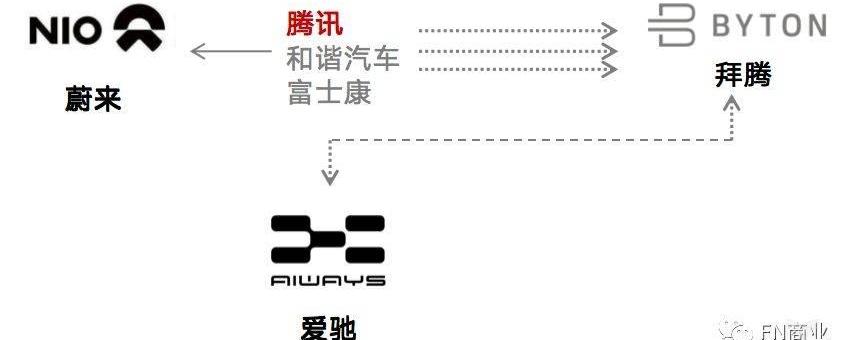

亿会-互联网造车虽然目前还没有一家互联网造车公司能直接挑战恒大,但能依靠圈内几个有名的“爸爸”的车企,还是有一副有钱的样子。舆论公认的掌门人是BAT的“儿子们”。腾讯直属的蔚来,好像是最有钱的。李斌是一位明星企业家。在易车和摩拜单车时期,腾讯一直是他的投资方,这份友谊一直延续到了蔚来。2014-2018年,腾讯四轮领投蔚来,一度以15.2%的股比成为仅次于李斌的第二大股东。截至目前,蔚来已融资337亿元。腾讯系的私生子是从“和谐富腾”(腾讯、和谐汽车、富士康)分裂出来的拜腾和爱知。独立后,拜腾选择抱一汽大腿,但联合创始人年初一声不吭地离开了艾克尼克,最终获得的数亿美元融资至今下落不明。同样拥抱正规军的爱驰相对无忧。迟明基金10亿元已入账,江铃汽车17亿股增资也已完成。加上之前70亿的融资,爱知四舍五入也是亿元俱乐部的一员。

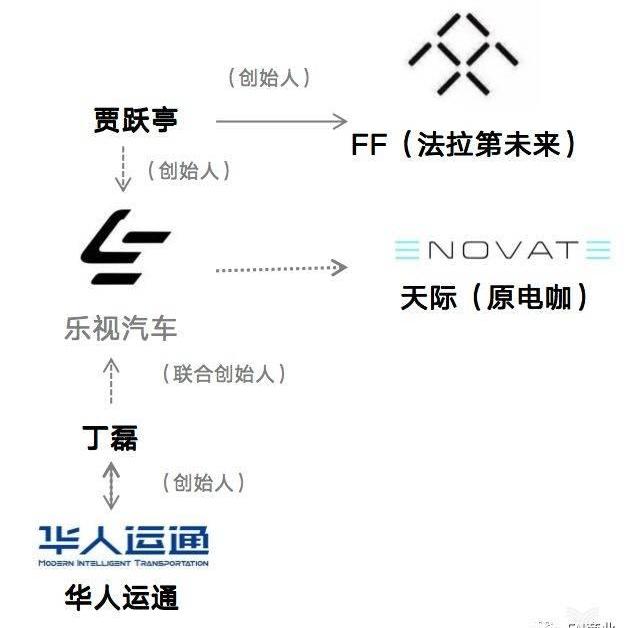

腾讯造车宇宙的布局如此积极,不免让人想到阿里在智能汽车领域的步步为营。何是一个深深扎根于洪妙的阿里人。在造车之前,他最出名的身份是UC浏览器的创始人,以至于肖鹏汽车在初创期就得到了阿里文娱集团董事长俞永福的投资。从2015年4月到2018年8月,Xpeng Motors完成了8轮金额超过130亿元的融资,期间始终穿插着阿里的身影。小鹏和蔚来最著名的交集发生在2018年,当时两位创始人就新的汽车制造公司是否能每年交付1万辆汽车打了一个。就像董明珠和雷军的对一样,这种商业对合同并没有太大的实质意义,无非是阿里和腾讯有意无意之间“王不见王”的公关氛围。相比于似乎在任何领域都有竞争的AT,近年来在智能驾驶方面发力的百度,在新能源汽车上的投入最有说服力。2017年百度“阿波罗计划”启动时,就提出要吸引国内外汽车厂商加入其联盟。魏玛是李彦宏提名的合伙人之一。2017年底,威马获得百度资本和百度集团10亿美元融资。2019年初,威马汽车再次完成由百度集团领投的总额30亿元的融资。截至目前,威马汽车累计融资金额近230亿元。BAT之外唯一进入亿元俱乐部的是360原副总裁沈海军的奇点汽车。它不仅得到了前所有者的资助,还招募了BAIC和丰田等知名服务提供商。最近又和多国政府联合成立产业基金,风景如画。即使奇点的融资已经达到了奇点的170亿元,但是生产成本……已经跳了三次,欠薪丑闻更是沸沸扬扬。成立四年来,一直是互联网专车行业的“流量明星”。虽然其他玩家没有拿到亿车俱乐部的门票,但赔钱输阵一直是互联网的竞争性格。游侠贡献了一个典型的互联网玩法——他通过发布改装车试玩获得了“PPT造车鼻祖”的成就。即便如此,游侠还是以70亿元的价格找到了支持者。车和家(李)就像蔚来的影子。两位创始人背景相似,各自的融资名单上也有对方的名字。据报道,李想将于明年上市,走李斌的资本路线。截至目前,车和家已引入五轮融资共计60亿元。华人运通和天空(原名电子咖啡馆)都是被乐视造车拖累,不得不自立门户的典型。前者成交量不变但融资是个谜;而后者则在公开显示的累计融资额不足30亿元的情况下,面临25亿元的债务造假危机和拖欠工资3个多月的丑闻。

乐视造车宇宙还有开云等创业项目,受到华星、熊猫等互联网创投机构的青睐。创始人早前宣称,融资1亿元,在农村市场大有作为;然而现在除了微信官方账号还在不停的写,并没有其他的舆论动向。

隐形富豪——比起跨界的奢华和网络的喧嚣,雇主是国企或者车是政府直接资助的企业,显然要神秘得多。虽然不强调营销,但天生具有资源优势的国资系一直是不可忽视的产业力量。不详,如博县。博骏汽车成立于2016年。目前,该公司声称拥有800个R&D团队,在南京拥有1300多亩生产用地,汽车工厂遍布中国和美国。今年5月,博骏宣布与a股上市公司中化国际的资本签署投资协议,自此入选央企投资名单。对博县一系列大动作在产业舆论层面的反馈很少,现在的公募金额也只有5月份公布的25亿元融资规模。相比较而言,杜云和郭进的官方口径更为清晰。杜云由福建汽车工业集团有限公司等组建。,政府资本持股比例超过73%,帮助杜云率先成为“双资质”车企。产品进度没有落下。杜云2016年建厂,2017年量产,2018年交付新车9300辆,仅次于交付1万辆互联网领先的蔚来。郭进是2018年山东省重点建设项目。和杜云一样,资质唾手可得的是政府保驾护航的郭进——获批“双资质”前后用了不到两个月的时间。如今,郭进已经组建了1000人的研发团队,年产能达到10万辆,并在多个城市投入运营。与快速的生产进度相对的是两家公司的融资节奏。今年3月,上市公司海源复合材料宣布在杜云投资近1亿元。而郭进,几年前宣布融资5亿美元,从此再没把钱放在心上。当然,不是每个和政府合作的车企都有福气。只发了三辆概念车(相当于PPT车)的正道,声称与宁波奉化政府合作,随后陷入无尽的沉默。以财务运作著称的前华晨老板杨蓉,成为这家涉嫌资本炒作的车企的最大卖点。作为江西重点招商引资项目,吕赤捆绑长安汽车在该地块上建设大型项目,却在另一方面被爆项目进展不明,核心团队动荡,融资失败。

国资汽车背景是典型的央企,比如新特、郭志军。2017年成立的新特是新车中的后来者。原来是国企贵安发展旗下的事业单位。新特有政府背景,年轻时就和摩拜单车合作。后来不仅有资质和600人的研发团队,还在80多个城市建了近100家体验店。新特的“同期”国之维军是由央企国机集团旗下的多家公司成立的。成立当年共投资80亿元建设占地2000亩的工厂,两年内形成了覆盖“三国五地”的研发体系。同样作为央企内部孵化项目,新特和国威智俊并未公布具体融资金额。稍微有点特别的是奇·?·吴维契,他从名字的开头就没有走寻常路。创始人坚持“没看对,一查就记住”的鬼逻辑。长安下辖的集团是省的上市公司,总部设在香港,研发地点在意大利。来到大陆后,他接受了国有公司的投资,并与……签订了投资协议他重庆政府。常艳透露,自己拥有200多项专利,2万份订单,但这家名字、背景、产量、融资金额都很神秘的车企,在海外市场似乎更加执着。除了国资,还有一些中小车企的新车做后盾。在主流车企都在研发新能源汽车的同时,这些有资本渠道的小透明也蠢蠢欲动。未来汽车脱胎于长城皇冠。沿袭传统车企的生产思路,在宣布具体融资前,已花费数十亿美元获得未来自建基地和自主研发的资格。长江汽车前身是杭州长江客车厂,后由李嘉诚旗下的港股公司五龙电动车成为所有者。据悉,长江也是国内首家获得“双证”的车企。带头的长江,曾公开融资50亿,征用土地1200亩,甚至有外资200亿的传闻。然而,这两支令人羡慕的车企新势力,最近却陷入了资金空洞的传闻。SF Motors、Karma和林赛是汽车企业部门的混合动力车。林赛汽车是美国林赛公司与中国众多企业共同投资的产物,“超跑”概念是其公关标签。图片来自“东方IC”。不得不说,资本一直是造车的基础。对于一款地上高楼的新车来说,谈量产交付和技术实力都太空洞了。只有融资位数才能准确标记出生死的尊严。2019年,补贴退去,融资萎缩,资本鄙视链中的位置决定造车新势力的寿命。造车新势力靠什么上热搜?-通过燃烧。先烧车身。今年以来,蔚来ES8发生了两起自燃事故,著名厂商特斯拉和比亚迪也起火。在此之前,长安、众泰、力帆、BAIC新能源等品牌的新能源汽车都发生过自燃事件。前述特斯拉自燃事故自2013年以来已接近20起,伤亡人数近10人。又烧钱了。公开资料显示,截至目前,仅新能源汽车公司融资规模就超过2000亿元,其中互联网造车占比近1000亿元。他们的标杆依然是特斯拉,融资数百亿美元,每天烧1000万美元。不得不说,资本一直是造车的基础。对于一款地上高楼的新车来说,谈量产交付和技术实力都太空洞了。只有融资位数才能准确标记出生死的尊严。2019年,补贴退去,融资萎缩,资本鄙视链中的位置决定造车新势力的寿命。十亿俱乐部——跨界造车“PPT造车”的营销轰炸,一度给人一种错觉,认为互联网公司在新车造车领域依然可以重现“前排通吃”的神话。这显然低估了汽车行业的烧钱能力。至少在资本鄙视链的顶端,嚣张的不是蝙蝠们。最好的例子就是恒大。许家印2018年与新能源汽车结缘。当年6月,恒大宣布以67.46亿港元(约合人民币59.65亿元)收购香港时颖公司100%股权,从而成为新能源汽车法拉第未来(FF)的最大财务所有人。然而,这场被视为贾跃亭造车梦延续的商业联姻,仅仅维持了三个多月,就不欢而散。许家印为失败的婚姻付出了至少203亿元。公开资料显示,恒大在收购时颖时已经完成了8亿美元(约合人民币55.14亿元)的投资。此后不久,恒大以超过3.64亿元的底价拿下广州南沙区40万平方米造车用地。2018年9月,恒大再次斥资144.9亿元入股中国最大的汽车经销商新疆广汇。失去FF之后,恒大马上开始寻找下一个目标,安……它的继任者是NEVS。今年1月,恒大先是以60多亿元买下国能51%的股权,再以约21.6亿元将车企科尼赛克收入囊中,再以10.6亿元买下电池厂商卡奈新能源58%的股权,一个月内花费近百亿。3-5月,恒大先后拿下荷兰和英国两家电机公司。6月,许家印的造车步伐更加激进。“1600亿在南沙建基地”“1200亿在沈阳建研发基地”的新闻不绝于耳。如果上述信息属实,恒大到目前为止在新能源汽车领域计划投资超过3200亿元。

恒大造车。互联网造车,地产商笑。强硬的恒大旁边,也并排站着不少有钱的同行。宝能自2017年以来多次出手,以80.6亿元收购观致汽车63%股权。再加上和三个地方政府的投资协议,姚振华已经撒了700亿,以示造车决心;华夏幸福董事长王的“何志系”是汽车的原始投资者。婚姻期间,除了投资,何志还游说投资的四家公司与何忠签订了总计2万辆新能源汽车订单;不甘寂寞的碧桂园和万达,前者花了6.4亿元定向开发,后者受董明珠鼓动给了银隆5亿元钱。除了房企,多氟多注资的跨界工作都是有资质,有补贴,有量产的。2018年初,估值达到80亿。但补贴退了之后,在资金断裂和创始人离职中轰然倒塌。同样命运的还有民安,这个资本和管理混在一起的“三车企”,也在债务和裁员的边缘挣扎。同样值得一读的还有最近下线的零跑车。零跑的大股东是安防领域的上市公司浙江大华,创始人朱也是大华的创始人之一。所以零跑的融资必然会得到前东家的支持。但所谓的量产车数量只有10辆,披露的融资金额也只有29亿元。

亿会-互联网造车虽然目前还没有一家互联网造车公司能直接挑战恒大,但能依靠圈内几个有名的“爸爸”的车企,还是有一副有钱的样子。舆论公认的掌门人是BAT的“儿子们”。腾讯直属的蔚来,好像是最有钱的。李斌是一位明星企业家。在易车和摩拜单车时期,腾讯一直是他的投资方,这份友谊一直延续到了蔚来。2014-2018年,腾讯四轮领投蔚来,一度以15.2%的股比成为仅次于李斌的第二大股东。截至目前,蔚来已融资337亿元。腾讯系的私生子是从“和谐富腾”(腾讯、和谐汽车、富士康)分裂出来的拜腾和爱知。独立后,拜腾选择抱一汽大腿,但联合创始人年初一声不吭地离开了艾克尼克,最终获得的数亿美元融资至今下落不明。同样拥抱正规军的爱驰相对无忧。迟明基金10亿元已入账,江铃汽车17亿股增资也已完成。加上之前70亿的融资,爱知四舍五入也是亿元俱乐部的一员。

腾讯造车宇宙的布局如此积极,不免让人想到阿里在智能汽车领域的步步为营。何是一个深深扎根于洪妙的阿里人。在造车之前,他最出名的身份是UC浏览器的创始人,以至于肖鹏汽车在初创期就得到了阿里文娱集团董事长俞永福的投资。从2015年4月到2018年8月,Xpeng Motors完成了8轮金额超过130亿元的融资,期间始终穿插着阿里的身影。小鹏和蔚来最著名的交集发生在2018年,当时两位创始人就新的汽车制造公司是否能每年交付1万辆汽车打了一个。就像董明珠和雷军的对一样,这种商业对合同并没有太大的实质意义,无非是阿里和腾讯有意无意之间“王不见王”的公关氛围。相比于似乎在任何领域都有竞争的AT,近年来在智能驾驶方面发力的百度,在新能源汽车上的投入最有说服力。2017年百度“阿波罗计划”启动时,就提出要吸引国内外汽车厂商加入其联盟。魏玛是李彦宏提名的合伙人之一。2017年底,威马获得百度资本和百度集团10亿美元融资。2019年初,威马汽车再次完成由百度集团领投的总额30亿元的融资。截至目前,威马汽车累计融资金额近230亿元。BAT之外唯一进入亿元俱乐部的是360原副总裁沈海军的奇点汽车。它不仅得到了前所有者的资助,还招募了BAIC和丰田等知名服务提供商。最近又和多国政府联合成立产业基金,风景如画。即使奇点的融资已经达到了奇点的170亿元,但是生产成本……已经跳了三次,欠薪丑闻更是沸沸扬扬。成立四年来,一直是互联网专车行业的“流量明星”。虽然其他玩家没有拿到亿车俱乐部的门票,但赔钱输阵一直是互联网的竞争性格。游侠贡献了一个典型的互联网玩法——他通过发布改装车试玩获得了“PPT造车鼻祖”的成就。即便如此,游侠还是以70亿元的价格找到了支持者。车和家(李)就像蔚来的影子。两位创始人背景相似,各自的融资名单上也有对方的名字。据报道,李想将于明年上市,走李斌的资本路线。截至目前,车和家已引入五轮融资共计60亿元。华人运通和天空(原名电子咖啡馆)都是被乐视造车拖累,不得不自立门户的典型。前者成交量不变但融资是个谜;而后者则在公开显示的累计融资额不足30亿元的情况下,面临25亿元的债务造假危机和拖欠工资3个多月的丑闻。

乐视造车宇宙还有开云等创业项目,受到华星、熊猫等互联网创投机构的青睐。创始人早前宣称,融资1亿元,在农村市场大有作为;然而现在除了微信官方账号还在不停的写,并没有其他的舆论动向。

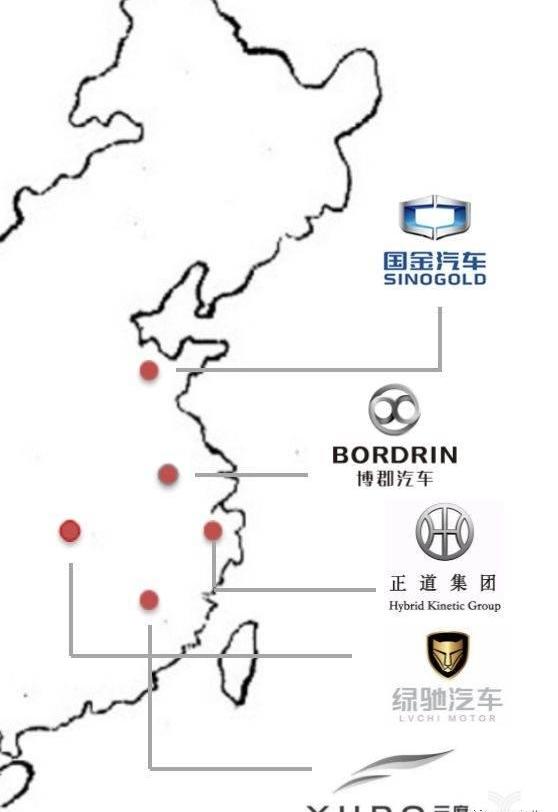

隐形富豪——比起跨界的奢华和网络的喧嚣,雇主是国企或者车是政府直接资助的企业,显然要神秘得多。虽然不强调营销,但天生具有资源优势的国资系一直是不可忽视的产业力量。不详,如博县。博骏汽车成立于2016年。目前,该公司声称拥有800个R&D团队,在南京拥有1300多亩生产用地,汽车工厂遍布中国和美国。今年5月,博骏宣布与a股上市公司中化国际的资本签署投资协议,自此入选央企投资名单。对博县一系列大动作在产业舆论层面的反馈很少,现在的公募金额也只有5月份公布的25亿元融资规模。相比较而言,杜云和郭进的官方口径更为清晰。杜云由福建汽车工业集团有限公司等组建。,政府资本持股比例超过73%,帮助杜云率先成为“双资质”车企。产品进度没有落下。杜云2016年建厂,2017年量产,2018年交付新车9300辆,仅次于交付1万辆互联网领先的蔚来。郭进是2018年山东省重点建设项目。和杜云一样,资质唾手可得的是政府保驾护航的郭进——获批“双资质”前后用了不到两个月的时间。如今,郭进已经组建了1000人的研发团队,年产能达到10万辆,并在多个城市投入运营。与快速的生产进度相对的是两家公司的融资节奏。今年3月,上市公司海源复合材料宣布在杜云投资近1亿元。而郭进,几年前宣布融资5亿美元,从此再没把钱放在心上。当然,不是每个和政府合作的车企都有福气。只发了三辆概念车(相当于PPT车)的正道,声称与宁波奉化政府合作,随后陷入无尽的沉默。以财务运作著称的前华晨老板杨蓉,成为这家涉嫌资本炒作的车企的最大卖点。作为江西重点招商引资项目,吕赤捆绑长安汽车在该地块上建设大型项目,却在另一方面被爆项目进展不明,核心团队动荡,融资失败。

国资汽车背景是典型的央企,比如新特、郭志军。2017年成立的新特是新车中的后来者。原来是国企贵安发展旗下的事业单位。新特有政府背景,年轻时就和摩拜单车合作。后来不仅有资质和600人的研发团队,还在80多个城市建了近100家体验店。新特的“同期”国之维军是由央企国机集团旗下的多家公司成立的。成立当年共投资80亿元建设占地2000亩的工厂,两年内形成了覆盖“三国五地”的研发体系。同样作为央企内部孵化项目,新特和国威智俊并未公布具体融资金额。稍微有点特别的是奇·?·吴维契,他从名字的开头就没有走寻常路。创始人坚持“没看对,一查就记住”的鬼逻辑。长安下辖的集团是省的上市公司,总部设在香港,研发地点在意大利。来到大陆后,他接受了国有公司的投资,并与……签订了投资协议他重庆政府。常艳透露,自己拥有200多项专利,2万份订单,但这家名字、背景、产量、融资金额都很神秘的车企,在海外市场似乎更加执着。除了国资,还有一些中小车企的新车做后盾。在主流车企都在研发新能源汽车的同时,这些有资本渠道的小透明也蠢蠢欲动。未来汽车脱胎于长城皇冠。沿袭传统车企的生产思路,在宣布具体融资前,已花费数十亿美元获得未来自建基地和自主研发的资格。长江汽车前身是杭州长江客车厂,后由李嘉诚旗下的港股公司五龙电动车成为所有者。据悉,长江也是国内首家获得“双证”的车企。带头的长江,曾公开融资50亿,征用土地1200亩,甚至有外资200亿的传闻。然而,这两支令人羡慕的车企新势力,最近却陷入了资金空洞的传闻。SF Motors、Karma和林赛是汽车企业部门的混合动力车。林赛汽车是美国林赛公司与中国众多企业共同投资的产物,“超跑”概念是其公关标签。这个中美合资品牌,两年前在南通率先开发了178亿元的汽车项目,后来在江苏如皋县政府和中石油旁边,深谙国产化之道。顺丰汽车是中国人张正平在硅谷创办的新能源公司,而张正平是小康集团董事长张兴海的儿子,真正的“二代车”。顺丰成立以来的主要趋势是在海外“买中买”。总的来说是小康股份通过海外收购打造的电动车新品牌。在国内市场,小康又投入30亿元重组睿驰汽车,成立本土品牌金康,似乎与顺丰内外呼应。

2

小康汽车制造商Karma是万向集团收购美国车企Fisco后成立的新品牌。作为通用汽车制造的载体,Karma拥有多样化的血统和公关能力。然而,有着强大背景的Karma只是通用体系中的一小部分,进展并不尽如人意——量产车型直到今年4月才在上海车展首发。另外值得一提的是老树开花选手——领路和红星。带路的是低速车到高速车的代表(低速车时期叫御捷)。低速时被吉利、比亚迪等一线车碾压。高速下,只有猫能找到三四线城市的市场缺口。导语路线的融资信息无懈可击,但要靠最近车厂员工的“高温假”才能上热搜。上世纪的民族车企红星,90年代造车受挫。经过多次收购,其身份转型为新能源汽车公司。资质还在,和多氟多金融合作后建立了比较完整的产业链。可惜新模式太早,现在更像是卖情怀的代表。

3

结语综合对比新车的三座资本小山,整体来看,恒大这样的大型民企跨界造车,很容易瞬间完成资本聚集。好在像国能这样的,可以直接获得大量资源,尤其是生产资质、技术联动、生产基地,早早就跨越了代工模式,赢在了起跑线上。风险在于,不排除一些被核心业务挡在门外的企业热衷于用概念来拉高股价,新能源汽车只是又一个保质期有限的筹码。很难客观概括互联网造车的合理性。一方面,除了巨人……以BAT为代表的具有战略投资元素的雇主,其他互联网资本对造车的忠诚度并不太高。另一方面,铺天盖地的PPT和融资消息很容易给这类车企关注,但也更容易转移其产业硬实力的重心——比如大部分互联网汽车尚未解决的自主资质问题。当然,如果单纯的推迟前排“一刀切”的标准,基本上可以得出一个结论:无论如何,圈内最终能活下来的造车企业大致会有两三家。传统势力造车最大的特点就是可以挥金如土,而融资却成了一个谜。吃喝的形象让这样的品牌蒙上了“隐形富豪”的面纱。基于靠山的权力光环,这类新车一般容易获得资质,更有条件延续传统汽车行业的造车初衷。至于产品进度,就目前的情况来看,似乎完全靠意识。文中没有提到的是传统车企的新能源品牌,如BAIC、奇瑞、江铃等。背靠丰富的政策和产业链资源,这些品牌无论是产能还是销量都遥遥领先,与新势力几乎没有数据可比性。工信部发布的证书生产数据显示,2019年1月,产能超过1000辆的生产企业有15家,其中比亚迪以2.8万辆的产能排名第一,蔚来作为新生力量虽然只有1858辆,但仍是所有新车中最高的。当然,这并不意味着新生力量没有造车的机会。在消费者更加多元的商业社会,产品力优秀的产品最终会获得相称的市场份额,但同样,浮于表面的过剩产能最终也会被淘汰。这个中美合资品牌,两年前在南通率先开发了178亿元的汽车项目,后来在江苏如皋县政府和中石油旁边,深谙国产化之道。顺丰汽车是中国人张正平在硅谷创办的新能源公司,而张正平是小康集团董事长张兴海的儿子,真正的“二代车”。顺丰成立以来的主要趋势是在海外“买中买”。总的来说是小康股份通过海外收购打造的电动车新品牌。在国内市场,小康又投入30亿元重组睿驰汽车,成立本土品牌金康,似乎与顺丰内外呼应。

2

小康汽车制造商Karma是万向集团收购美国车企Fisco后成立的新品牌。作为通用汽车制造的载体,Karma拥有多样化的血统和公关能力。然而,有着强大背景的Karma只是通用体系中的一小部分,进展并不尽如人意——量产车型直到今年4月才在上海车展首发。另外值得一提的是老树开花选手——领路和红星。带路的是低速车到高速车的代表(低速车时期叫御捷)。低速时被吉利、比亚迪等一线车碾压。高速下,只有猫能找到三四线城市的市场缺口。导语路线的融资信息无懈可击,但要靠最近车厂员工的“高温假”才能上热搜。上世纪的民族车企红星,90年代造车受挫。经过多次收购,其身份转型为新能源汽车公司。资质还在,和多氟多金融合作后建立了比较完整的产业链。可惜新模式太早,现在更像是卖情怀的代表。

3

结语综合对比新车的三座资本山,总体来看,恒大这样的大型民营企业,很容易在什么时候完成瞬间的资本聚集……他们越过边境去制造汽车。好在像国能这样的,可以直接获得大量资源,尤其是生产资质、技术联动、生产基地,早早就跨越了代工模式,赢在了起跑线上。风险在于,不排除一些被核心业务挡在门外的企业热衷于用概念来拉高股价,新能源汽车只是又一个保质期有限的筹码。很难客观概括互联网造车的合理性。一方面,除了以BAT为代表的巨头雇主具有战略投资元素外,其他互联网资本对造车的忠诚度并不太高。另一方面,铺天盖地的PPT和融资消息很容易给这类车企关注,但也更容易转移其产业硬实力的重心——比如大部分互联网汽车尚未解决的自主资质问题。当然,如果单纯的推迟前排“一刀切”的标准,基本上可以得出一个结论:无论如何,圈内最终能活下来的造车企业大致会有两三家。传统势力造车最大的特点就是可以挥金如土,而融资却成了一个谜。吃喝的形象让这样的品牌蒙上了“隐形富豪”的面纱。基于靠山的权力光环,这类新车一般容易获得资质,更有条件延续传统汽车行业的造车初衷。至于产品进度,就目前的情况来看,似乎完全靠意识。文中没有提到的是传统车企的新能源品牌,如BAIC、奇瑞、江铃等。背靠丰富的政策和产业链资源,这些品牌无论是产能还是销量都遥遥领先,与新势力几乎没有数据可比性。工信部发布的证书生产数据显示,2019年1月,产能超过1000辆的生产企业有15家,其中比亚迪以2.8万辆的产能排名第一,蔚来作为新生力量虽然只有1858辆,但仍是所有新车中最高的。当然,这并不意味着新生力量没有造车的机会。在消费者更加多元的商业社会,产品力优秀的产品最终会获得相称的市场份额,但同样,浮于表面的过剩产能最终也会被淘汰。

盛夏之初,相约北京。

1900/1/1 0:00:002019年7月15日,位于国家智能网联汽车(浙江嘉善)示范区的5G智能网联汽车测试场正式开通运行,自动驾驶科技公司Nullmax纽劢科技作为受邀企业亮相启用现场,

1900/1/1 0:00:00有人说去年是车市寒冬,没想到2019年上半年的汽车市场比2018年更冷据中国汽车工业协会统计,今年16月,我国汽车产销分别完成12132万辆和1232

1900/1/1 0:00:00一年前,就像一匹黑马,沈子瑜带领亿咖通这家名不见经传的科技企业杀入车联网市场。今天,GKUI智能网联系统用户已经突破100万。

1900/1/1 0:00:007月15日,有很多热门的信息,娱乐圈的分分合合,体育圈里NBA的热门交易,还有各种暑期档的大片信息在汽车圈里,最爆炸的消息要数长城汽车GTO全域智慧生态战略发布会,作为SUV市场中的先锋战士,

1900/1/1 0:00:002014年,ElonMusk在接受媒体采访时说,要在2020年量产50万台电动车,这个目标在当时看来相当激进,很多华尔街分析师甚至觉得这一目标脱离实际,无法实现,

1900/1/1 0:00:00