我们处在一个大变革的时代,过去那些关于市场规律的想法正在一一实现。2020年,开局艰难,疫情、销量下滑、市场淘汰成为当前行业的主旋律。一季度,中国汽车市场尘埃落定。3月份,车市从2月份的市场闪光中逐渐恢复,狭义乘用车批发销量达到100万辆,同比下降48%,较2月份有所恢复。

但受一季度疫情影响,整体批发销量从去年同期的516万辆降至282万辆,下降45.3%。因为延迟复工,终端市场消费需求好于厂家批发量,一季度收于301.5万辆,整体下滑40%。市场需求端远远好于厂商生产端。这就不难理解了,即使疫情已经影响到经济,进而转嫁到购车消费层面,但相比一二线市场和中上层汽车消费者,购车欲望依然强烈,这也是主流合资品牌和豪华品牌销量依然火爆的一大因素。

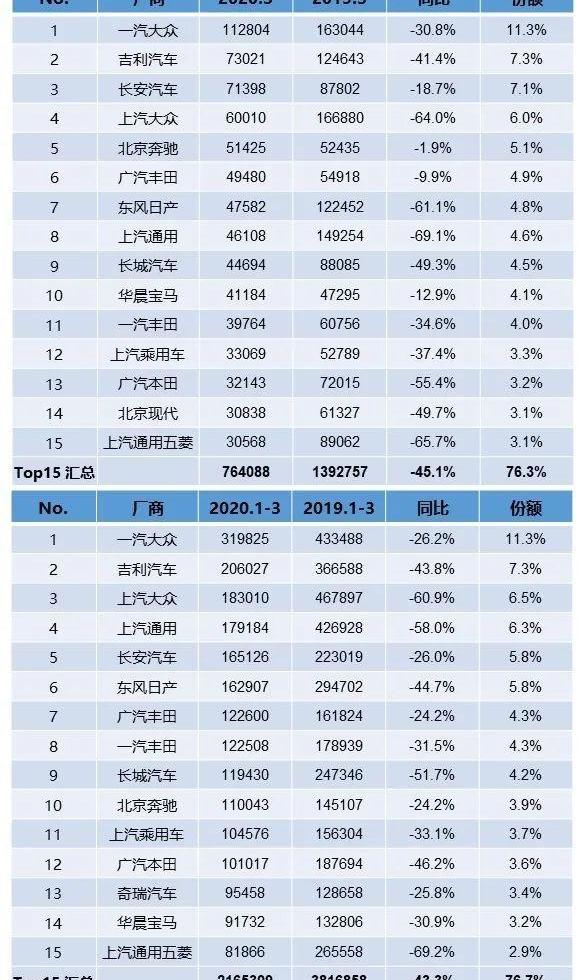

这意味着厂商的生产端可能在一定程度上受到供应链因素的影响,同时消费的倾斜对产品分销不完善的汽车企业和品牌造成压力。并且疫情的影响会持续很长时间,各种因素的叠加会让2020年成为车企生存竞争的一年。以前我们常说竞争和淘汰是市场的规律,尤其是一些弱势品牌,他们的道路正在走向尽头。但由于中国汽车市场和各地汽车企业的特殊性,淘汰一直是“只闻其声,不见其人”。但这一次,史无前例的大变革时代到来了,过去那些关于市场规则的想法正在一个个实现,这从每个月汽车企业排名的变化就知道了。一汽赶超SAIC,丰田超越本田,BBA越动荡,机会越多。这句话用在今年一季度的车市上尤为贴切。以前前三家车企分别属于南北大众和上汽通用,现在前三家车企的格局正在发生微妙的变化。继一汽-大众去年首次以SUV超越SAIC-大众夺得乘用车企业称号后,北方大众与南方大众的交锋格外引人关注。当整个行业正在进入复苏阶段时,SAIC大众以64%的跌幅在乘用车市场排名第四,这可能是SAIC大众近年来最糟糕的一个月。整个一季度,sales大众也以60.9%的降幅和18.3万辆的销量位列车企第三,被吉利汽车以近2万辆的批发优势赶超。SAIC大众迎来了最黑暗的时刻。

与SAIC合资的上汽通用今年3月和第一季度的业绩仍不尽如人意。单月排名第8,总排名第4。加上上汽通用五菱,2月和一季度跌出前10,排名第15。SAIC集团的主要子公司损失惨重,似乎迎来了自己的拐点。整体销量领跌主流市场55%。毫无疑问,一汽集团正在SAIC的失速中加速追赶。来自中汽协的统计数据显示,今年一季度,虽然SAIC仍保持集团第一的优势,但凭借一汽-大众的双重优势,以及一汽红旗、奔腾、解放等产品销量的持续回升,一汽集团已经超越东风集团(东风受疫情影响更大),以不到6万辆的成绩追上SAIC集团。那么中国最大的汽车集团SAIC背后的原因是什么,面对……f很多不可思议的情况?

在上汽大众和上汽通用这三棵常青树遇到困难的时候,吉利跃居车企亚军的位置,这是吉利汽车历年来最好的成绩,市场份额也达到了前所未有的7.3%。此外,今年一季度长安汽车跻身市场前五,几乎是长安汽车近年来最好的成绩,市场份额为5.8%。以吉利和长安为代表的中国品牌迎来了辉煌时刻。值得一提的是,疫情影响下的汽车消费水平失衡,导致了豪华品牌汽车消费的火爆。从3月份的数据来看,北京奔驰和华晨宝马双双进入前十的车企,就连北京奔驰3月份的销量也只下降了1.9%,几乎是主流车企中最低的。今年一季度,北京奔驰也首次进入十大车企。继去年豪华车市场份额突破10%之后,中国市场豪华品牌的消费潜力再次被激活,这对于处于豪华车市场头部的三大品牌:奔驰、宝马、奥迪来说,无疑是最好的时机。

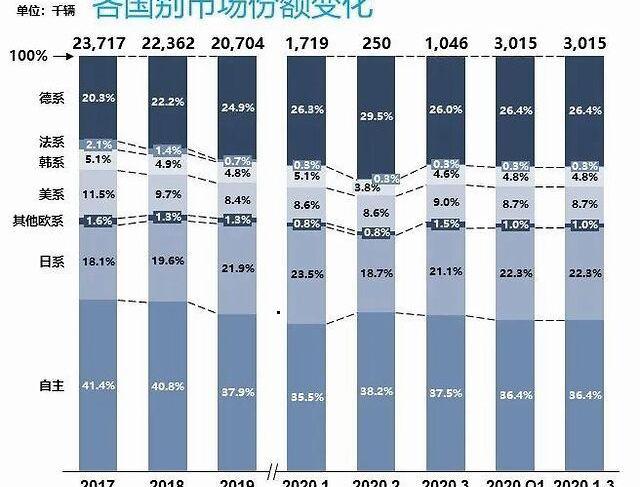

另一个特殊现象是,今年一季度,丰田两家合资企业双双进入前十,广汽丰田占据第七,一汽丰田占据第八,拉开了与本田的差距。尤其是在东风本田处于中国疫情中心的时候,成为今年一季度受新冠肺炎疫情影响最大的车企,一季度销量仅7万多辆。因此丰田超越本田,成为仅次于大众品牌的销量第二大品牌。如上所述,动荡的时间也是抢占市场的好机会,因为每个车企面对疫情所采取的步伐都会影响到最终的销量和市场份额走势,这对于各个部门的品牌和车企来说尤为重要。得益于一汽大众和德系豪华车的神勇优势,即使SAIC大众在德系品牌中拖后腿,德系依然是各部门中最具竞争力的品类。今年第一季度,德国品牌的批发份额已经超过四分之一,3月份甚至达到了26.7%。未来随着豪华市场持续火热,豪华品牌持续凶猛,或者上汽大众开始走出泥潭,德系品牌的市场份额和影响力将继续领先。

虽然通用、福特等品牌和车企在中国遭遇了持续的危机,再加上广飞科旗下Jeep品牌的崩盘,美系车的份额一降再降,低至7%。但由于全资纯电动车品牌特斯拉的进入,拯救了战战兢兢的美系车。一季度批发数据显示,美系车份额已经回升至8.2%,或许未来大众化的特斯拉将成为美系车份额的救星。本来日本品牌是近一两年中国低迷车市的一大亮点。与此同时,丰田和本田相继以“两车”战略推出多款产品,不断扩大市场份额,并提出了其合资公司年销量冲击100万辆的目标。但受疫情影响,原本保守的日系品牌再次放缓脚步。

然而,即使外部环境多变,日本的惯性步伐仍然使其市场份额稳步上升。今年第一季度,批发销售的市场份额达到22.1%,远超去年同期和去年全年的市场份额。在今年这种特别困难的环境下,日系品牌凭借强大的产品优势和稳健的步伐,有望实现新的突破。独立市场情况更是喜忧参半。当初有业内人士预测,疫情过后会出现购车小高峰,自主品牌将是最大的受益者。然而,传输……疫情的n和影响超出了所有人的估计,最终影响到了各行各业的收入和消费,尤其是中低收入者和家庭,而他们恰好是自主品牌消费的主力军,这也是豪华车和高端车型消费降幅小于普通品牌和自主品牌的核心原因。

而头部自主车企产品更强,近几年在品牌和产品上持续做功课,所以自主品牌的高端品牌和产品受影响较小。他们也可以综合整体下滑,甚至将自主品牌的批发份额从过去的40%以下提高到40%,但对于弱小的自主品牌来说,情况就更糟糕了。尤其是从60多个自主品牌的统计数据来看,今年一季度销量过万的自主品牌只有16个,近20家车企一季度销量在四位数以下,还有几家汽车公社一季度倒闭。市场不好,销售收入低必然影响企业经营。在降薪裁员的消息下,大量弱小的本土品牌今年的日子会更加难过,尤其是那些销售额只有三位数的品牌,甚至不排除倒闭的结局。

没错,法国品牌雷诺是2020年第一家破产退出中国乘用车市场的公司。过去几年,法国汽车在中国市场受到严重挤压。根据公交协会终端的数据,法国汽车的份额一直在下降。2019年,法国汽车份额跌破1%,达到0.7%。今年第一季度,这一数字继续萎缩,低至0.3%。随着雷诺的退出,法国车在中国市场逐渐走到了尽头。2020年的市场和过去不一样。过去的捷径和窗口逐渐关闭。中国日益成熟的市场竞争已经进入更高阶段,市场淘汰正在加速。那么下一个登上破产重组头条的会是谁呢?附:一季度车企销量排名

9我们处在一个大变革的时代,过去那些关于市场规律的想法正在一个个实现。2020年,开局艰难,疫情、销量下滑、市场淘汰成为当前行业的主旋律。一季度,中国汽车市场尘埃落定。3月份,车市从2月份的市场闪光中逐渐恢复,狭义乘用车批发销量达到100万辆,同比下降48%,较2月份有所恢复。

但受一季度疫情影响,整体批发销量从去年同期的516万辆降至282万辆,下降45.3%。因为延迟复工,终端市场消费需求好于厂家批发量,一季度收于301.5万辆,整体下滑40%。市场需求端远远好于厂商生产端。这就不难理解了,即使疫情已经影响到经济,进而转嫁到购车消费层面,但相比一二线市场和中上层汽车消费者,购车欲望依然强烈,这也是主流合资品牌和豪华品牌销量依然火爆的一大因素。

这意味着厂商的生产端可能在一定程度上受到供应链因素的影响,同时消费的倾斜对产品分销不完善的汽车企业和品牌造成压力。并且疫情的影响会持续很长时间,各种因素的叠加会让2020年成为车企生存竞争的一年。以前我们常说竞争和淘汰是市场的规律,尤其是一些弱势品牌,他们的道路正在走向尽头。然而,由于某些原因……中国汽车市场和汽车企业在各个地方,淘汰一直是"只听到它的声音,但没有看到它的人"。但这一次,史无前例的大变革时代到来了,过去那些关于市场规则的想法正在一个个实现,这从每个月汽车企业排名的变化就知道了。一汽赶超SAIC,丰田超越本田,BBA越动荡,机会越多。这句话用在今年一季度的车市上尤为贴切。以前前三家车企分别属于南北大众和上汽通用,现在前三家车企的格局正在发生微妙的变化。继一汽-大众去年首次以SUV超越SAIC-大众夺得乘用车企业称号后,北方大众与南方大众的交锋格外引人关注。当整个行业正在进入复苏阶段时,SAIC大众以64%的跌幅在乘用车市场排名第四,这可能是SAIC大众近年来最糟糕的一个月。整个一季度,sales大众也以60.9%的降幅和18.3万辆的销量位列车企第三,被吉利汽车以近2万辆的批发优势赶超。SAIC大众迎来了最黑暗的时刻。

与SAIC合资的上汽通用今年3月和第一季度的业绩仍不尽如人意。单月排名第8,总排名第4。加上上汽通用五菱,2月和一季度跌出前10,排名第15。SAIC集团的主要子公司损失惨重,似乎迎来了自己的拐点。整体销量领跌主流市场55%。毫无疑问,一汽集团正在SAIC的失速中加速追赶。来自中汽协的统计数据显示,今年一季度,虽然SAIC仍保持集团第一的优势,但凭借一汽-大众的双重优势,以及一汽红旗、奔腾、解放等产品销量的持续回升,一汽集团已经超越东风集团(东风受疫情影响更大),以不到6万辆的成绩追上SAIC集团。那么,中国最大的汽车集团SAIC在面对许多不可思议的情况时,背后的原因是什么呢?

在上汽大众和上汽通用这三棵常青树遇到困难的时候,吉利跃居车企亚军的位置,这是吉利汽车历年来最好的成绩,市场份额也达到了前所未有的7.3%。此外,今年一季度长安汽车跻身市场前五,几乎是长安汽车近年来最好的成绩,市场份额为5.8%。以吉利和长安为代表的中国品牌迎来了辉煌时刻。值得一提的是,疫情影响下的汽车消费水平失衡,导致了豪华品牌汽车消费的火爆。从3月份的数据来看,北京奔驰和华晨宝马双双进入前十的车企,就连北京奔驰3月份的销量也只下降了1.9%,几乎是主流车企中最低的。今年一季度,北京奔驰也首次进入十大车企。继去年豪华车市场份额突破10%之后,中国市场豪华品牌的消费潜力再次被激活,这对于处于豪华车市场头部的三大品牌:奔驰、宝马、奥迪来说,无疑是最好的时机。

另一个特殊现象是,今年一季度,丰田两家合资企业双双进入前十,广汽丰田占据第七,一汽丰田占据第八,拉开了与本田的差距。尤其是在东风本田处于中国疫情中心的时候,成为今年一季度受新冠肺炎疫情影响最大的车企,一季度销量仅7万多辆。因此丰田超越本田,成为仅次于大众品牌的销量第二大品牌。如上所述,动荡的时候也是抢占市场的好机会,因为……se各个车企面对疫情所采取的步伐会影响到最终的销量和市场份额走势,这对于各个部门的品牌和车企来说尤为重要。得益于一汽大众和德系豪华车的神勇优势,即使SAIC大众在德系品牌中拖后腿,德系依然是各部门中最具竞争力的品类。今年第一季度,德国品牌的批发份额已经超过四分之一,3月份甚至达到了26.7%。未来随着豪华市场持续火热,豪华品牌持续凶猛,或者上汽大众开始走出泥潭,德系品牌的市场份额和影响力将继续领先。

虽然通用、福特等品牌和车企在中国遭遇了持续的危机,再加上广飞科旗下Jeep品牌的崩盘,美系车的份额一降再降,低至7%。但由于全资纯电动车品牌特斯拉的进入,拯救了战战兢兢的美系车。一季度批发数据显示,美系车份额已经回升至8.2%,或许未来大众化的特斯拉将成为美系车份额的救星。本来日本品牌是近一两年中国低迷车市的一大亮点。与此同时,丰田和本田相继以“两车”战略推出多款产品,不断扩大市场份额,并提出了其合资公司年销量冲击100万辆的目标。但受疫情影响,原本保守的日系品牌再次放缓脚步。

然而,即使外部环境多变,日本的惯性步伐仍然使其市场份额稳步上升。今年第一季度,批发销售的市场份额达到22.1%,远超去年同期和去年全年的市场份额。在今年这种特别困难的环境下,日系品牌凭借强大的产品优势和稳健的步伐,有望实现新的突破。独立市场情况更是喜忧参半。当初有业内人士预测,疫情过后会出现购车小高峰,自主品牌将是最大的受益者。但疫情的传播和影响超出了所有人的估计,最终影响到了各行各业的收入和消费,尤其是中低收入者和家庭,而他们恰好是自主品牌消费的主力军,这也是豪华车和高端车型消费降幅小于普通品牌和自主品牌的核心原因。

而头部自主车企产品更强,近几年在品牌和产品上持续做功课,所以自主品牌的高端品牌和产品受影响较小。他们也可以综合整体下滑,甚至将自主品牌的批发份额从过去的40%以下提高到40%,但对于弱小的自主品牌来说,情况就更糟糕了。尤其是从60多个自主品牌的统计数据来看,今年一季度销量过万的自主品牌只有16个,近20家车企一季度销量在四位数以下,还有几家汽车公社一季度倒闭。市场不好,销售收入低必然影响企业经营。在降薪裁员的消息下,大量弱小的本土品牌今年的日子会更加难过,尤其是那些销售额只有三位数的品牌,甚至不排除倒闭的结局。

没错,法国品牌雷诺是2020年第一家破产退出中国乘用车市场的公司。过去几年,法国汽车在中国市场受到严重挤压。根据公交协会终端的数据,法国汽车的份额一直在下降。2019年,法国汽车份额跌破1%,达到0.7%。今年第一季度,这一数字继续萎缩,低至0.3%。随着雷诺的退出,法国车在中国市场逐渐走到了尽头。2020年的市场与2010年不同……t.过去的捷径和窗口逐渐关闭。中国日益成熟的市场竞争已经进入更高阶段,市场淘汰正在加速。那么下一个登上破产重组头条的会是谁呢?附:一季度车企销量排名

4月16日,中国汽车流通行业蓝皮书发布。据蓝皮书内容,2019年完成全年销售目标的经销商占比仅为289,另有74的经销商目标完成率在50以下。

1900/1/1 0:00:00先讲三个真实的故事吧第一个。我有一个叫Kathy的朋友,去年初拿到北京新能源指标,但直到去年10月,她也没买车,理由是“现在的经济形势太差了,买车其实不如打车划算,一年支出挺多的。

1900/1/1 0:00:004月16日,工信部发布2020年新能源汽车智能网联汽车标准化工作要点。

1900/1/1 0:00:00本文要点公积金是社会公共福利系统的阶段性产物,具有特定的历史环境和国家环境。

1900/1/1 0:00:00最近,吉利(不含商用车、沃尔沃和极星)、比亚迪、长城三家车企相继发布了2019年财报,公布了在2019年车市寒冬下的运营成果。

1900/1/1 0:00:001、乘联会:4月乘用车市场零售走势平稳回暖4月前两周(112日)的乘用车市场零售总体回升相对较快。前两周日均零售277万辆,同比增速下降12。

1900/1/1 0:00:00