“提升毛利率将是蔚来2020年的核心目标之一,而通过供应链的优化、电池组成本的持续降低、生产规模的增加以及管理优化带来的整车制造成本的降低,我们有信心实现第二季度毛利率,年底毛利率将达到两位数的目标。”

“特斯拉在国内市场的平均售价在30万元左右,我们目前的均价可以达到45万元。”

“未来汽车市场肯定是集中度越来越高,不同细分市场留下的车企也不尽相同。在高端市场,大概只会剩下五家车企,但特斯拉和苹果肯定会留下来,蔚来也在朝着这个目标努力。传统豪华车品牌中,只有部分车企能留下来。”

这是蔚来汽车创始人李斌在Q1财报发布后的电话会议上,在成都车展媒体日之后的专访中,以及在8月11日的武汉蓝皮书论坛圆桌会议上说的三句话。从目前的情况来看,第一句已经成为事实。

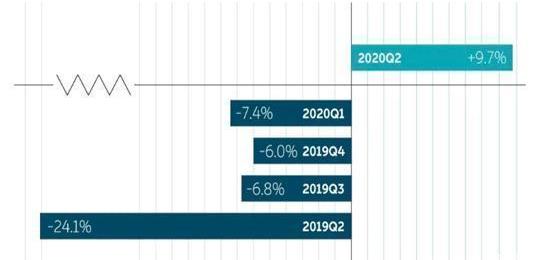

因为在当天下午举行的论坛上,美股盘前,蔚来正式公布了Q2季度财务报告。其中,汽车毛利率和综合毛利率最醒目的一栏赫然立着“+9.7%、+8.4%”两个数字。至此,车企终于扭转了三年无法实现自我造血,甚至卖车赔钱的窘境,正式告别了“负毛利率”的蔚来。

李斌终于实现了他的诺言。虽然过程并不轻松,甚至经历了生死考验,但幸运的是他活了下来。现在的蔚来或许真的能承受那句话,“经过一年的调整,蔚来汽车已经逐渐回归正轨,从重症监护室到普通病房。”

何时盈利还是一个变数。

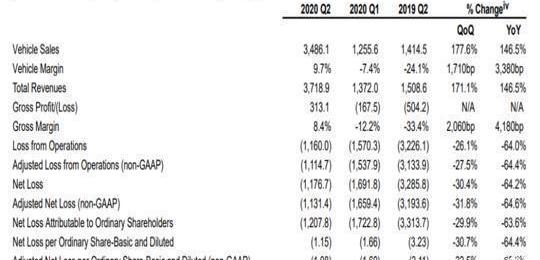

除了正的毛利率之外,财报披露的其他关键数据还有,Q2地区总营收为人民币37.189亿元(5.264亿美元),较去年同期增长14.6%,较Q1增长171.1%,并超过Q1给出的指引上限(人民币35.342亿元)。其中,汽车销售额为34.861亿元人民币(4.934亿美元)。

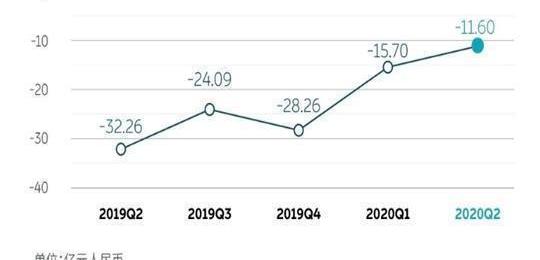

同时,Q2营业亏损11.6亿元,同比下降64.2%,环比下降26.1%。蔚来归属于普通股股东的净亏损为12.07亿元人民币(1.71亿美元),同比下降63.6%,环比下降29.9%。截至2020年6月30日,公司现金及现金等价物、受限制现金和短期投资达112亿元人民币(16亿美元),蔚来(中国)前两期投资的50亿元人民币现金注入已完成。

对于毛利率转正、亏损持续缩小的原因,蔚来汽车CFO魏巍在财报中表示,“由于2020年Q2销量增长,整车毛利率超过5%的原定目标,这是由于交付规模不断扩大,每辆车平均收入增加,材料成本下降,制造效率提高。”的确,作为“规模效应”最典型的行业之一,只有不断提升销量,平均分摊制造和营销成本,毛利率才能持续上升。

随后,冯玮补充道,“为了继续减少损失,我们将在2020年的剩余时间及以后继续提高整个公司的效率。”众所周知,自2019年下半年以来,蔚来通过减少员工数量、优化资金管理,甚至出售电动方程式车队,大幅降低公司运营成本。

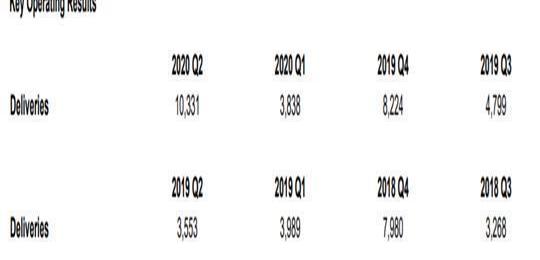

从销售量来看,根据财务报告,总共……Q2交付了10,331辆新车,超过了Q1预测的上限(10,000辆),其中包括8,068辆ES6和2,263辆ES8。截至2020年7月31日,两款车型累计交付量达到49615辆,其中2020年交付17702辆。

平心而论,相比ES6的持续销量,看到新款ES8的销量回暖更是幸运。因为后者交付越贵,也预示着蔚来将获得更多利润,从而进一步提高整车毛利率。“我们在2020年第二季度的季度交付量达到了创纪录的10,331辆。随着这一势头的持续,预计第三季度将交付11,000至11,500辆汽车。目前产能限制将于近期解除。届时,我们相信产能可以满足用户对新订单的需求。”这是李斌对第三季度的期望和保证。

财报还显示,预计下个季度新车交付量将保持在1.1万-1.15万辆之间,同比增长约129.2%-139.6%,环比增长6.5%-11.3%。总收入将增至40.475亿元人民币(5.729亿美元)-42.123亿元人民币(5.962亿美元),同比增长约120.4%-129.3%,环比增长约8.8%-13.3%。

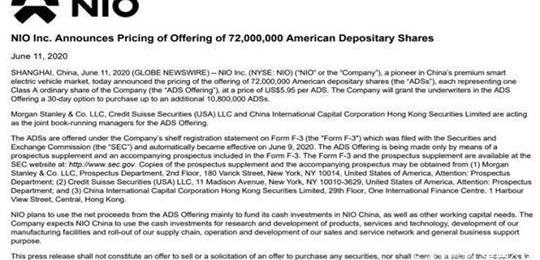

此外,今年6月,蔚来完成了以每股5.95美元的价格发行7200万股美国存托凭证(ADS)的交易(每股ADS代表一股A类普通股),共融资4.284亿美元(约合30.2673亿元人民币)。与此同时,该公司已授予承销商30天的期权,可额外购买高达1080万ADS。摩根士丹利、瑞士瑞信银行和CICC将担任此次发行的联席账簿管理人。

本次ADS发行所得款项净额将主要用于蔚来(中国)的现金投资及其他营运资金需求。公司预计蔚来(中国)将投入现金用于产品、服务和技术的研发、制造设施的开发、供应链的推广、销售和服务网络的运营和发展等。

由此看来,在完成了现阶段最重要的毛利率转正的目标后,之前对于蔚来能否实现盈利的疑虑已经开始减少。下一阶段,真正实现“扭亏为盈”将更加重要。相比之下,特斯拉自去年以来已经连续四个季度取得这一成绩。

在Q2,该公司总收入达到19亿元人民币(2.75亿美元),环比增长128.6%。交付量达到6,604辆,比Q1的2,896辆增长128%。与此同时,在交付量增加的推动下,毛利率也从Q1的8%上升至Q2的13.3%。经营性现金流也转正至人民币4.517亿元。

“卡”数增加,股价下跌。

按照惯例,蔚来在财报发布后的晚上8点照常召开电话会议。李斌首先回答了毛利率的问题。他说,“目前ES8的利润确实高了一点,但我们也在努力提高ES6和EC6的利润。”

在R&D费用和自动驾驶流程方面,蔚来之后每年的R&D费用在30亿左右,主要用于车辆开发和ADAS。对于下一代更高水平的自动驾驶技术,其官方也将加大投入,单季度约5-6亿元。

长时间预热的NOP功能,即自动辅助导航驾驶系统,可以实现车辆在一定条件下按照导航规划路径自动进出匝道、超车、并线、巡航等操作。虽然有一些困难,但会在今年年底前推出。

至于什么时候去“海外”,李斌谈的和成都车展专访透露的大致相同。“蔚来从成立之初就是一家国际化公司。在莫……去年困难时期,确保了其在德国、英国和美国硅谷的分支机构的运营,疫情没有影响全球业务发展。目前确实在进行非常细致的海外市场调研工作,包括产品和团队准备,包括产品入驻计划,但今年确实不是一个好时机。"

从他的话中可以看出,魏进军海外可能只是时间问题,而在此之前要做的就是做好全面的准备。在年度盈利目标和产能方面,他预计在电池成本可以进一步降低的背景下,前者可以达到10%左右。

位于合肥的江淮蔚来制造基地预计在9月份达到每月4500-5000辆的全供应链产能。就在上个月,蔚来的销量环比下降,部分原因是工厂因洪水和设备更新而停工五天。

此外,也正是期待已久的“Baas车电分离”方案落地的时候。据悉,蔚来已获得政府认可,首款无电池合规车辆也已获得认证。具体价格方案将在第三季度正式公布。同时,该方案的实施将进一步降低蔚来车型的准入门槛。

最后,李斌透露,现阶段产能仍有提升空间,不准备推进“自建工厂”的相关事宜。蔚来还是会保证每年一款新车的节奏,下一款车肯定是轿车。对此,我越来越期待今年在成都举办的NIO Day会有什么产品亮相,无论是之前已经推出的概念车ET7,还是更小的车型。

双积分层面,据悉蔚来2019年成功达到2万辆,累计积分超10万。按照现在的价格,可以产生1.2亿元左右的收入。目前前者正在与部分主机厂洽谈,计划在Q3或Q4出售这些点,进一步提高毛利,但不会像特斯拉那样投入整车毛利率。另一方面,2020年蔚来有望拿到20万分左右。

总之,随着Q2财报的发布和电话会议的结束,我们可以感受到,这家命运多舛的新势力车企,已经驱散了“水军叛乱”,正式进入良性发展阶段。但值得注意的是,在较为喜人的财报发布后,并没有提升股价和市值。

0

?

截至当天美股收盘,其股价最终收于12.99美元,跌幅为8.59%,总市值也降至153.86亿美元。这背后,或许也暗示着蔚来现阶段仍有“痛点”,虽然“牌”在增多。

接下来EC6的到来可能只会对销量做出非常有限的补充,所以预计蔚来在Q3和Q4的交付量相比Q2不会有太大的提升。但销量较上月变化不大,导致其营收和毛利率的增长空间并没有预期的宽裕。

至于什么时候实现“量变”?也许我们要等待那辆纯电动汽车的到来了。而且别忘了国产版特斯拉Model Y也将在今年底或明年初正式进入“战场”。竞争对手越来越强,蔚来需要直面。

文/崔

-

[微信搜索“汽车公社”和“一句话点评”关注微信微信官方账号,或登陆《每日汽车》新闻网了解更多行业资讯。]“提高毛利率将是蔚来2020年的核心目标之一,通过供应链的优化、电池组成本的持续降低、生产规模的增加以及管理优化带来的整车制造成本的降低,我们有信心实现第二季度毛利率,毛利率将达到g……年底两位数的l。"

“特斯拉在国内市场的平均售价在30万元左右,我们目前的均价可以达到45万元。”

“未来汽车市场肯定是集中度越来越高,不同细分市场留下的车企也不尽相同。在高端市场,大概只会剩下五家车企,但特斯拉和苹果肯定会留下来,蔚来也在朝着这个目标努力。传统豪华车品牌中,只有部分车企能留下来。”

这是蔚来汽车创始人李斌在Q1财报发布后的电话会议上,在成都车展媒体日之后的专访中,以及在8月11日的武汉蓝皮书论坛圆桌会议上说的三句话。从目前的情况来看,第一句已经成为事实。

因为在当天下午举行的论坛上,美股盘前,蔚来正式公布了Q2季度财务报告。其中,汽车毛利率和综合毛利率最醒目的一栏赫然立着“+9.7%、+8.4%”两个数字。至此,车企终于扭转了三年无法实现自我造血,甚至卖车赔钱的窘境,正式告别了“负毛利率”的蔚来。

李斌终于实现了他的诺言。虽然过程并不轻松,甚至经历了生死考验,但幸运的是他活了下来。现在的蔚来或许真的能承受那句话,“经过一年的调整,蔚来汽车已经逐渐回归正轨,从重症监护室到普通病房。”

何时盈利还是一个变数。

除了正的毛利率之外,财报披露的其他关键数据还有,Q2地区总营收为人民币37.189亿元(5.264亿美元),较去年同期增长14.6%,较Q1增长171.1%,并超过Q1给出的指引上限(人民币35.342亿元)。其中,汽车销售额为34.861亿元人民币(4.934亿美元)。

同时,Q2营业亏损11.6亿元,同比下降64.2%,环比下降26.1%。蔚来归属于普通股股东的净亏损为12.07亿元人民币(1.71亿美元),同比下降63.6%,环比下降29.9%。截至2020年6月30日,公司现金及现金等价物、受限制现金和短期投资达112亿元人民币(16亿美元),蔚来(中国)前两期投资的50亿元人民币现金注入已完成。

对于毛利率转正、亏损持续缩小的原因,蔚来汽车CFO魏巍在财报中表示,“由于2020年Q2销量增长,整车毛利率超过5%的原定目标,这是由于交付规模不断扩大,每辆车平均收入增加,材料成本下降,制造效率提高。”的确,作为“规模效应”最典型的行业之一,只有不断提升销量,平均分摊制造和营销成本,毛利率才能持续上升。

随后,冯伟补充道,“为了继续减少损失,我们将在2020年的剩余时间及以后继续提高整个公司的效率。”众所周知,自2019年下半年以来,蔚来通过减少员工数量、优化资金管理,甚至出售电动方程式车队,大幅降低公司运营成本。

销量方面,根据财报,Q2共交付新车10,331辆,超过Q1预测上限(10,000辆),其中包括8,068辆ES6和2,263辆ES8。截至2020年7月31日,两款车型累计交付量达到49615辆,其中2020年交付17702辆。

平心而论,与竞争对手相比……ES6的销量,更幸运的是看到新ES8的销量有所回升。因为后者交付越贵,也预示着蔚来将获得更多利润,从而进一步提高整车毛利率。“我们在2020年第二季度的季度交付量达到了创纪录的10,331辆。随着这一势头的持续,预计第三季度将交付11,000至11,500辆汽车。目前产能限制将于近期解除。届时,我们相信产能可以满足用户对新订单的需求。”这是李斌对第三季度的期望和保证。

财报还显示,预计下个季度新车交付量将保持在1.1万-1.15万辆之间,同比增长约129.2%-139.6%,环比增长6.5%-11.3%。总收入将增至40.475亿元人民币(5.729亿美元)-42.123亿元人民币(5.962亿美元),同比增长约120.4%-129.3%,环比增长约8.8%-13.3%。

此外,今年6月,蔚来完成了以每股5.95美元的价格发行7200万股美国存托凭证(ADS)的交易(每股ADS代表一股A类普通股),共融资4.284亿美元(约合30.2673亿元人民币)。与此同时,该公司已授予承销商30天的期权,可额外购买高达1080万ADS。摩根士丹利、瑞士瑞信银行和CICC将担任此次发行的联席账簿管理人。

本次ADS发行所得款项净额将主要用于蔚来(中国)的现金投资及其他营运资金需求。公司预计蔚来(中国)将投入现金用于产品、服务和技术的研发、制造设施的开发、供应链的推广、销售和服务网络的运营和发展等。

由此看来,在完成了现阶段最重要的毛利率转正的目标后,之前对于蔚来能否实现盈利的疑虑已经开始减少。下一阶段,真正实现“扭亏为盈”将更加重要。相比之下,特斯拉自去年以来已经连续四个季度取得这一成绩。

在Q2,该公司总收入达到19亿元人民币(2.75亿美元),环比增长128.6%。交付量达到6,604辆,比Q1的2,896辆增长128%。与此同时,在交付量增加的推动下,毛利率也从Q1的8%上升至Q2的13.3%。经营性现金流也转正至人民币4.517亿元。

“卡”数增加,股价下跌。

按照惯例,蔚来在财报发布后的晚上8点照常召开电话会议。李斌首先回答了毛利率的问题。他说,“目前ES8的利润确实高了一点,但我们也在努力提高ES6和EC6的利润。”

在R&D费用和自动驾驶流程方面,蔚来之后每年的R&D费用在30亿左右,主要用于车辆研发和ADAS。对于下一代更高水平的自动驾驶技术,其官方也将加大投入,单季度约5-6亿元。

长时间预热的NOP功能,即自动辅助导航驾驶系统,可以实现车辆在一定条件下按照导航规划路径自动进出匝道、超车、并线、巡航等操作。虽然有一些困难,但会在今年年底前推出。

至于什么时候去“海外”,李斌谈的和成都车展专访透露的大致相同。“蔚来从成立之初就是一家国际化公司。在去年最困难的时候,保证了其在德国、英国和美国硅谷的分支机构的运营,疫情没有影响全球业务发展。目前确实在进行非常细致的海外市场调研工作,包括产品和团队准备,包括产品入驻计划,但今年确实不是一个好时机。”

< img alt = "……ilai,特斯拉,DS,摩根,江淮" src = "/eeimg/{ HostI }/img/20230303231715941030/9 . jpg "/>

从他的话中可以看出,魏进军海外可能只是时间问题,而在此之前要做的就是做好全面的准备。在年度盈利目标和产能方面,他预计在电池成本可以进一步降低的背景下,前者可以达到10%左右。

位于合肥的江淮蔚来制造基地预计在9月份达到每月4500-5000辆的全供应链产能。就在上个月,蔚来的销量环比下降,部分原因是工厂因洪水和设备更新而停工五天。

此外,也正是期待已久的“Baas车电分离”方案落地的时候。据悉,蔚来已获得政府认可,首款无电池合规车辆也已获得认证。具体价格方案将在第三季度正式公布。同时,该方案的实施将进一步降低蔚来车型的准入门槛。

最后,李斌透露,现阶段产能仍有提升空间,不准备推进“自建工厂”的相关事宜。蔚来还是会保证每年一款新车的节奏,下一款车肯定是轿车。对此,我越来越期待今年在成都举办的NIO Day会有什么产品亮相,无论是之前已经推出的概念车ET7,还是更小的车型。

双积分层面,据悉蔚来2019年成功达到2万辆,累计积分超10万。按照现在的价格,可以产生1.2亿元左右的收入。目前前者正在与部分主机厂洽谈,计划在Q3或Q4出售这些点,进一步提高毛利,但不会像特斯拉那样投入整车毛利率。另一方面,2020年蔚来有望拿到20万分左右。

总之,随着Q2财报的发布和电话会议的结束,我们可以感受到,这家命运多舛的新势力车企,已经驱散了“水军叛乱”,正式进入良性发展阶段。但值得注意的是,在较为喜人的财报发布后,并没有提升股价和市值。

0

?

截至当天美股收盘,其股价最终收于12.99美元,跌幅为8.59%,总市值也降至153.86亿美元。这背后,或许也暗示着蔚来现阶段仍有“痛点”,虽然“牌”在增多。

接下来EC6的到来可能只会对销量做出非常有限的补充,所以预计蔚来在Q3和Q4的交付量相比Q2不会有太大的提升。但销量较上月变化不大,导致其营收和毛利率的增长空间并没有预期的宽裕。

至于什么时候实现“量变”?也许我们要等待那辆纯电动汽车的到来了。而且别忘了国产版特斯拉Model Y也将在今年底或明年初正式进入“战场”。竞争对手越来越强,蔚来需要直面。

文/崔

-

[微信搜索“汽车公社”和“一句话点评”关注微信微信官方账号,或登陆《每日汽车》新闻网了解更多行业资讯。]

04个百分点,虽然看似微不足道,但这意味着德系车与日系车在中国市场的交锋迎来了一个重要节点。

1900/1/1 0:00:002020年,汽车市场继续延续下行趋势,且面对诸多不确定性。在愈发严峻的现实面前,长城汽车董事长魏建军发出了“长城汽车挺得过明年吗?依我看,命悬一线”的感慨。

1900/1/1 0:00:008月11日,2020第十二届中国汽车蓝皮书论坛的第一天,蔚来资本管理合伙人余宁带来《百年汽车产业大变局的投资机遇》主题演讲。

1900/1/1 0:00:00摘要他呼吁国内车企、相关从业企业以及政府政策制定者,“不要我们基础设施都准备好了,让海外市场抢了先机。”为此,宁德时代正在加速布局投资。

1900/1/1 0:00:00新冠肺炎疫情压顶,几乎所有车企都有同一个愿望,财报业绩能尽快“不挂科”。但是时间行至8月,横向对比已经对外公布46月最新数据的制造商们,能向上跳出亏损线桎梏的并不在多数。

1900/1/1 0:00:00网易汽车8月13日报道2020年8月1113日,以“冬芽”为主题的第十二届汽车蓝皮书论坛在武汉举行。

1900/1/1 0:00:00