0.4个百分点,虽然看似微不足道,但却意味着德系车和日系车在中国市场的对决迎来了重要节点。

在刚刚过去的7月份,日系车(不包括进口车,但包括日本在华工厂出口的汽车)国产新车批发销量超过德系车,市场份额超过0.4%左右,也就是7000辆以内的绝对值。

上一期日系车销售文章《日系车能打得过德系车吗?丰田销量猛增23%还不够。我们指出,德系车和日系车是最受欢迎的两个合资部门,这与美、德、日三大制造业强国的产业重心有关。

从2012年开始,日系车已经被德系车取代,成为中国市场的合资龙头。现在还能逆转吗?尤其是“懂车的年轻人爱日本车”的论调越来越响,更注重平衡可靠的日本工匠精神,会打败代表高精密的德国工程师?

这不是一个只能从单一维度得出结论的命题。

日本人飙,德国人撕

无论是零售还是批发,日系车都在炎炎七月交出了令人羡慕的答卷。

从厂商公布的零售额来看,丰田、本田、日产、马自达四家主流日系车企上月均实现同比增长,尤其是前三家均实现两位数增长。

2020年7月日系车在华销量

丰田的19.1%略逊于其6月份的23%,但足以让众多海外大型车企感到骄傲。如果能保证16.56万辆的销量处于月均水平,丰田在华年销量可以达到200万辆。主力车型中,卡罗拉零售量小幅下滑,雷凌上涨19.4%至1.85万辆,RAV4上涨43.0%至1.73万辆。豪华品牌雷克萨斯以2.23万辆击败凯迪拉克,成为中国市场二线豪华品牌销量冠军,同比增长38.6%。

前7个月累计销量91.87万辆,同比增长1.1%。虽然没有突破百万大关,虽然1.1%只是微幅增长,但与大盘累计销量形成对比。丰田前7个月在中国的销售业绩还是可以让它骄傲的。

本田和日产分别增长了17.8%和11.6%,而马自达增长了4.1%。“销售额的绝对值越高,对应的增长率就越高。”马太效应持续,销量依然集中在头部车企。

如果只统计这四家车企,上月日系车在华总销量为440941辆,同比增长15.9%;累计销量2499720辆,同比下降8.1%,在各个部门已经算是不错的水平了。

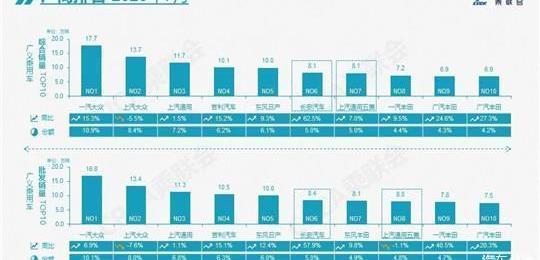

联合会发布的批发销量对日系车来说也是抢眼的。东风本田、一汽丰田、广汽丰田、广汽本田垄断了狭义乘用车批发销量前十家车企中的后四席。“两作物、二本、四野”占据了前十榜单的后半部分,这几乎是过去一年的常态。早前这方面的排名多为长安福特、北京现代、长城汽车、神龙汽车,现在日系车的销售势头可见一斑。

相比之下,德系车喜忧参半。奔驰、宝马、奥迪等豪华品牌依旧高歌猛进,斯柯达等弱势品牌表现不佳;大众内部表现呈现冰火两重天的局面。一汽大众的SUV势头连连吞并股份,而SAIC大众则节节败退。

从狭义的乘用车批发销量来看,SAIC-大众下降7.6%,是十大车企中唯一同比下降的,一汽-大众(含奥迪、捷达品牌,不含进口车)上涨6.9%。难怪上半年两者销量差距能拉大到30万。

尽管仅一汽-大众7月销量就达到16.8万辆,超过丰田在华销量,但这并不妨碍日系车追赶德系车。据乘联会统计,7月日系车批发销量为43.03万辆,占狭义乘用车批发销量的26.3%,德系车以42.37万辆占25.9%。与掀背车相比,日系车以不到7000辆的销量在市场份额上超过德系车0.4个百分点。

上一次日系车在中国销量超过德系车是什么时候?2011年。在2012年中日危机的影响下,日系车的市场份额下滑至19.17%,而德系车则反超21.70%。那么,2020年,日系车的粉丝们能不能加油打败德系车呢?

盛衰周期定律

事情远没有这么简单。

首先,批发销量只是销售数字的统计维度之一,零售、保险、授权依次更接近终端的真实表现。从零售量来看,日系品牌7月零售量为40.08万辆,占比25.1%,低于德系品牌(43.6万辆)。7月份德系消化库存较多,所以批发销量不如零售销量。

其次,正如我们在上一期总结的那样,德系车和日系车在中国市场已经交替领先合资部门20多年了。谁能抓住市场机遇,谁就能在销售业绩上领先。

第一阶段是国外车企进入中国市场,合资1.0时代,德系率先作为先行者。在第七任主席卡尔·哈恩的推动下,奥迪公司先后牵手SAIC和一汽。当时中国私家车保有量只有28.5万辆(1985年,上海大众正式投产),经济开始高速增长,对车企来说自然是“遍地黄金”。

第二个阶段是过渡阶段,即2001年中国入世后,中国私人乘用车开始真正爆发。2002年,德系车以40.39%的市场份额独占鳌头。当时自主车只占24.93%,日系车只占15.24%。但随着东风日产等车企加入战局,2003年德国份额降至32.20%,日本攀升至20.53%。

第三阶段是家用车升档阶段,日系车抓住了机会。分水岭是2005年,东风本田和东风日产开始连续几年销量同比翻番,而桑塔纳家族(普桑和桑塔纳3000)对大众的支持减少了5万辆,这对当时年销量20-30万辆的上海大众是一个打击。因此,日本人成功攀升至25.08%,而德国系跌至20%关口,仅收于17.78%。

日本人没有放松。2006年,广汽丰田首款车型凯美瑞上市,凭借早年进口凯美瑞的势头,创造了一代高级轿车。到2008年,日语达到30.79%的峰值。此后由于刺激政策,合资份额整体被压缩。

第四阶段受国际环境影响,2012年。全国各地的反日游行给在华日系车带来的创伤比去年3·11大地震要大得多。日本的市场份额……rs降至19.17%,德系车赶超至21.70%。下面这个故事可能大家都很熟悉。经过几年的复苏,日系企业在2016年已陆续突破400万辆(含进口车),2017年达到整个大众在华销量(420万辆),2018年以来又回到20%以上。

现在,如果把2020年划分为新的阶段,它更像是第二个过渡阶段,而不是日本人明显占优的第三个阶段。

德国的制度有什么诀窍?

那么,在经历了过渡性的第五阶段后,德系会不会再次致命地输给日本人呢?

这其实是一个很深的话题,需要从品牌战略和产品特性的层面去考虑。我们说日系车的特点是成熟度高、油耗低、可靠性和耐久性优异,辅以一些日本品牌(如本田马自达)的技术标签,成功吸引了大量中国消费者。

但是德国作为汽车的发源地,真的没有什么招数可循吗?

为了适应中国市场耐用可靠的特点,现在日系车受到更多消费者的追捧,这是合理的。但德系车在高端产品上的绝对优势地位,意味着即使日系车可能在销量上挑战德系车,但在利润和品牌高度上,也很难颠覆后者的地位。而品牌溢价和利润带来的现金,恰恰是企业下一轮发展的必要条件。

不看德系豪车,只看大众品牌。是不是“买菜车必然输给日本人”?恐怕不行。在大众面前,是一场“未来,放现在”的豪。业内人士都知道,汽车未来的发展方向是以“新四化”为代表的。电动化方面,大众一直ALL-IN纯电动,电动化和智能网联串联的电子架构,是大众乃至整个德系押注明天的体现。

说到汽车电子架构,大部分对汽车稍有了解的人可能会想到特斯拉。“率先采用域控制器”,“电缆总长度从传统汽车的XX公里缩短到100米”...无数神奇的描述将特斯拉描绘成一个未来主义和前沿技术的领导者。但实际上,德系在这方面的努力早已超越特斯拉。

0

以宝马新一代系统为例,电子架构包括三个域控制器:一个BDC车身域控制器,一个第五代MGU驾驶舱域控制器和一个可选的ADAS域控制器。它看起来有点像特斯拉Model 3——一个中央计算模块CCM和两个车身模块BCM。而特斯拉在子系统标准和设备上已经逐渐落后,比如车载娱乐系统的EAVB系统,或者2012年取消的版本。宝马使用EAVB取消后更换的TSN,支持802.1AS精确时间同步协议。很多品牌底盘,包括宝马,都用Flexray bus,特斯拉或者CAN。ESP/DSC执行器,宝马用大陆MK-C1,相当于比亚迪韩用的凯迪拉克(XT4之后的车型)和博世IPB升级版执行器。Model 3也是上一代iBooster。

从架构阶段来说,特斯拉是单以太网域控制器的集成阶段,奔驰宝马是多以太网域控制器(集中式)阶段,大众MEB和PPE平台是最高的车载计算机阶段,OCU永远在线。当然,技术跨度太大,这也是MEB平台机型仍然受困于软件故障的原因之一。

1

日系车呢?一方面,汽车的落后和自动驾驶/驾驶辅助的匿名性是日系车的短板。另一方面,这也是丰田章男必须建立像TRI-AD这样的先进技术研究部门的原因。即使这……日系车的ound能以精准、充足、高效取胜,下一轮会有更大的飞跃,也要警惕德美系的惊涛骇浪。

更重要的是,电子架构级别等行业标准由博世、西门子等德国公司定义。在未来的汽车形态中,大众、奔驰、宝马突然发力,获得对日系车的优势,也就不足为奇了。0.4个百分点,虽然看似微不足道,但却意味着德系车和日系车在中国市场的对决迎来了重要节点。

在刚刚过去的7月份,日系车(不包括进口车,但包括日本在华工厂出口的汽车)国产新车批发销量超过德系车,市场份额超过0.4%左右,也就是7000辆以内的绝对值。

上一期日系车销售文章《日系车能打得过德系车吗?丰田销量猛增23%还不够。我们指出,德系车和日系车是最受欢迎的两个合资部门,这与美、德、日三大制造业强国的产业重心有关。

从2012年开始,日系车已经被德系车取代,成为中国市场的合资龙头。现在还能逆转吗?尤其是“懂车的年轻人爱日本车”的论调越来越响,更注重平衡可靠的日本工匠精神,会打败代表高精密的德国工程师?

这不是一个只能从单一维度得出结论的命题。

日本人飙,德国人撕

无论是零售还是批发,日系车都在炎炎七月交出了令人羡慕的答卷。

从厂商公布的零售额来看,丰田、本田、日产、马自达四家主流日系车企上月均实现同比增长,尤其是前三家均实现两位数增长。

2020年7月日系车在华销量

丰田的19.1%略逊于其6月份的23%,但足以让众多海外大型车企感到骄傲。如果能保证16.56万辆的销量处于月均水平,丰田在华年销量可以达到200万辆。主力车型中,卡罗拉零售量小幅下滑,雷凌上涨19.4%至1.85万辆,RAV4上涨43.0%至1.73万辆。豪华品牌雷克萨斯以2.23万辆击败凯迪拉克,成为中国市场二线豪华品牌销量冠军,同比增长38.6%。

前7个月累计销量91.87万辆,同比增长1.1%。虽然没有突破百万大关,虽然1.1%只是微幅增长,但与大盘累计销量形成对比。丰田前7个月在中国的销售业绩还是可以让它骄傲的。

本田和日产分别增长了17.8%和11.6%,而马自达增长了4.1%。“销售额的绝对值越高,对应的增长率就越高。”马太效应持续,销量依然集中在头部车企。

如果只统计这四家车企,上月日系车在华总销量为440941辆,同比增长15.9%;累计销量2499720辆,同比下降8.1%,在各个部门已经算是不错的水平了。

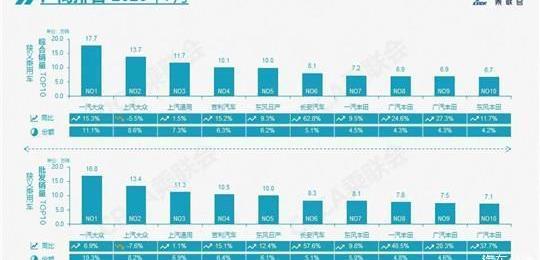

联合会发布的批发销量对日系车来说也是抢眼的。东风本田、一汽丰田、广汽丰田、广汽本田垄断了狭义乘用车批发销量前十家车企中的后四席。“两作物、二本、四野”占据了前十榜单的后半部分,这几乎是过去一年的常态。早前这方面的排名多为长安福特、北京现代、长城汽车、神龙汽车,现在日系车的销售势头可见一斑。

相比之下,德系车喜忧参半。奔驰、宝马、奥迪等豪华品牌依旧高歌猛进,斯柯达等弱势品牌表现不佳;大众内部表现呈现冰火两重天的局面。一汽大众的SUV势头连连吞并股份,而SAIC大众则节节败退。

从狭义的乘用车批发销量来看,SAIC-大众下降7.6%,是十大车企中唯一同比下降的,一汽-大众(含奥迪、捷达品牌,不含进口车)上涨6.9%。难怪上半年两者销量差距能拉大到30万。

尽管仅一汽-大众7月销量就达到16.8万辆,超过丰田在华销量,但这并不妨碍日系车追赶德系车。据乘联会统计,7月日系车批发销量为43.03万辆,占狭义乘用车批发销量的26.3%,德系车以42.37万辆占25.9%。与掀背车相比,日系车以不到7000辆的销量在市场份额上超过德系车0.4个百分点。

上一次日系车在中国销量超过德系车是什么时候?2011年。在2012年中日危机的影响下,日系车的市场份额下滑至19.17%,而德系车则反超21.70%。那么,2020年,日系车的粉丝们能不能加油打败德系车呢?

盛衰周期定律

事情远没有这么简单。

首先,批发销量只是销售数字的统计维度之一,零售、保险、授权依次更接近终端的真实表现。从零售量来看,日系品牌7月零售量为40.08万辆,占比25.1%,低于德系品牌(43.6万辆)。7月份德系消化库存较多,所以批发销量不如零售销量。

其次,正如我们在上一期总结的那样,德系车和日系车在中国市场已经交替领先合资部门20多年了。谁能抓住市场机遇,谁就能在销售业绩上领先。

第一阶段是国外车企进入中国市场,合资1.0时代,德系率先作为先行者。在第七任主席卡尔·哈恩的推动下,奥迪公司先后牵手SAIC和一汽。当时中国私家车保有量只有28.5万辆(1985年,上海大众正式投产),经济开始高速增长,对车企来说自然是“遍地黄金”。

第二个阶段是过渡阶段,即2001年中国入世后,中国私人乘用车开始真正爆发。2002年,德系车以40.39%的市场份额独占鳌头。当时自主车只占24.93%,日系车只占15.24%。但随着东风日产等车企加入战局,2003年德国份额降至32.20%,日本攀升至20.53%。

第三阶段是家用车升档阶段,日系车抓住了机会。分水岭是2005年,东风本田和东风日产开始连续几年销量同比翻番,而桑塔纳家族(普桑和桑塔纳3000)对大众的支持减少了5万辆,这对当时年销量20-30万辆的上海大众是一个打击。因此,日本人成功攀升至25.08%,而德国系跌至20%关口,仅收于17.78%。

日本人没有放松。2006年,广汽丰田首款车型凯美瑞上市,凭借早年进口凯美瑞的势头,创造了一代高级轿车。到2008年,日语达到30.79%的峰值。此后由于刺激政策,合资份额整体被压缩。

第四阶段受国际环境影响,2012年。全国各地的反日游行给在华日系车带来的创伤比去年3·11大地震要大得多。日本的市场份额……rs降至19.17%,德系车赶超至21.70%。下面这个故事可能大家都很熟悉。经过几年的复苏,日系企业在2016年已陆续突破400万辆(含进口车),2017年达到整个大众在华销量(420万辆),2018年以来又回到20%以上。

现在,如果把2020年划分为新的阶段,它更像是第二个过渡阶段,而不是日本人明显占优的第三个阶段。

德国的制度有什么诀窍?

那么,在经历了过渡性的第五阶段后,德系会不会再次致命地输给日本人呢?

这其实是一个很深的话题,需要从品牌战略和产品特性的层面去考虑。我们说日系车的特点是成熟度高、油耗低、可靠性和耐久性优异,辅以一些日本品牌(如本田马自达)的技术标签,成功吸引了大量中国消费者。

但是德国作为汽车的发源地,真的没有什么招数可循吗?

为了适应中国市场耐用可靠的特点,现在日系车受到更多消费者的追捧,这是合理的。但德系车在高端产品上的绝对优势地位,意味着即使日系车可能在销量上挑战德系车,但在利润和品牌高度上,也很难颠覆后者的地位。而品牌溢价和利润带来的现金,恰恰是企业下一轮发展的必要条件。

不看德系豪车,只看大众品牌。是不是“买菜车必然输给日本人”?恐怕不行。在大众面前,是一场“未来,放现在”的豪。业内人士都知道,汽车未来的发展方向是以“新四化”为代表的。电动化方面,大众一直ALL-IN纯电动,电动化和智能网联串联的电子架构,是大众乃至整个德系押注明天的体现。

说到汽车电子架构,大部分对汽车稍有了解的人可能会想到特斯拉。“率先采用域控制器”,“电缆总长度从传统汽车的XX公里缩短到100米”...无数神奇的描述将特斯拉描绘成一个未来主义和前沿技术的领导者。但实际上,德系在这方面的努力早已超越特斯拉。

0

以宝马新一代系统为例,电子架构包括三个域控制器:一个BDC车身域控制器,一个第五代MGU驾驶舱域控制器和一个可选的ADAS域控制器。它看起来有点像特斯拉Model 3——一个中央计算模块CCM和两个车身模块BCM。而特斯拉在子系统标准和设备上已经逐渐落后,比如车载娱乐系统的EAVB系统,或者2012年取消的版本。宝马使用EAVB取消后更换的TSN,支持802.1AS精确时间同步协议。很多品牌底盘,包括宝马,都用Flexray bus,特斯拉或者CAN。ESP/DSC执行器,宝马用大陆MK-C1,相当于比亚迪韩用的凯迪拉克(XT4之后的车型)和博世IPB升级版执行器。Model 3也是上一代iBooster。

从架构阶段来说,特斯拉是单以太网域控制器的集成阶段,奔驰宝马是多以太网域控制器(集中式)阶段,大众MEB和PPE平台是最高的车载计算机阶段,OCU永远在线。当然,技术跨度太大,这也是MEB平台机型仍然受困于软件故障的原因之一。

1

日系车呢?一方面,汽车的落后和自动驾驶/驾驶辅助的匿名性是日系车的短板。另一方面,这也是丰田章男必须建立像TRI-AD这样的先进技术研究部门的原因。即使这……日系车的ound能以精准、充足、高效取胜,下一轮会有更大的飞跃,也要警惕德美系的惊涛骇浪。

更重要的是,电子架构级别等行业标准由博世、西门子等德国公司定义。在未来的汽车形态中,大众、奔驰、宝马突然发力,获得对日系车的优势,也就不足为奇了。上周对比高尔夫8和思域,笔者曾得出结论,两者都是有助于品牌力的情感车。公众希望改变,本田公司也将注押在了这上面。无论哪种道路,都需要以承担相应的风险为代价,找到自己的红利。这种理念已经渗透到了整个大众和本田品牌,甚至是德系和日系的宗旨——前者更激进,后者更保守。

4

?

德系和日系龙争虎斗的背后,其实是攻防两大哲学在争夺中原。而中国自主品牌能否“降龙伏虎,攻守兼备”?我们能把握今天同时展望明天吗?那大概是当今整个行业最大的期待。

文/maraapunisarus

-

[微信搜索“汽车公社”和“一句话点评”关注微信微信官方账号,或登陆《每日汽车》新闻网了解更多行业资讯。]上周对比高尔夫8和思域,笔者曾得出结论,两者都是贡献品牌力的情感车。公众希望改变,本田公司也将注押在了这上面。无论哪种道路,都需要以承担相应的风险为代价,找到自己的红利。这种理念已经渗透到了整个大众和本田品牌,甚至是德系和日系的宗旨——前者更激进,后者更保守。

4

?

德系和日系龙争虎斗的背后,其实是攻防两大哲学在争夺中原。而中国自主品牌能否“降龙伏虎,攻守兼备”?我们能把握今天同时展望明天吗?那大概是当今整个行业最大的期待。

文/maraapunisarus

-

[微信搜索“汽车公社”和“一句话点评”关注微信微信官方账号,或登陆《每日汽车》新闻网了解更多行业资讯。]

在雅斯贝尔斯提出“轴心时代”之后的一百多年之后,《人类简史》的作者赫拉利,以及中国哲学学者汤一介等,开始提出“新轴心时代”的概念,给阿雅斯贝尔斯晚年憧憬的“新轴心”文明勾勒了粗线条的基础框架。

1900/1/1 0:00:00上周,美国硅谷初创电动车企LucidMotors公布的一款视频显示,该品牌旗下首款量产车LucidAir的续航里程为442英里(约771km)。

1900/1/1 0:00:008月12日,孚能科技董事长、总经理王瑀博士出席第十二届中国汽车蓝皮书论坛第二天议程,带来《动力电池产业的挑战与展望》主题演讲。

1900/1/1 0:00:002020年,汽车市场继续延续下行趋势,且面对诸多不确定性。在愈发严峻的现实面前,长城汽车董事长魏建军发出了“长城汽车挺得过明年吗?依我看,命悬一线”的感慨。

1900/1/1 0:00:008月11日,2020第十二届中国汽车蓝皮书论坛的第一天,蔚来资本管理合伙人余宁带来《百年汽车产业大变局的投资机遇》主题演讲。

1900/1/1 0:00:00“提高毛利率将是蔚来2020年的核心目标之一,并且通过供应链的优化,电池包成本的持续降低,生产规模上升和管理优化带来的车均制造费用下降,让我们有信心实现第二季度毛利率转正,

1900/1/1 0:00:00