受芯片荒、原材料涨价、马来西亚疫情等因素影响,近期车市热销车型短缺、车价上涨、交车周期延长,导致不少消费者持币观望,最终严重制约了终端市场的销售。就连号称车市销售旺季的金九,也只能表现平平。

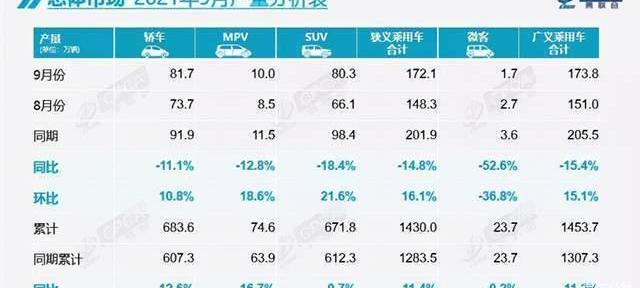

10月12日,乘用车联席会发布的最新数据显示,继7、8月份连续下滑后,9月份国内狭义乘用车零售额继续低迷,降幅已扩大至17.3%。好在相比之前,9月158.2万辆的销量还是略有增长,有逐渐回暖的迹象。

这一点在生产和批发环节更为明显。虽然9月狭义乘用车产量和批发量也分别下降14.8%和16.1%,但具体数字分别达到172.1万辆和173.7万辆,较上月有较好的增长。

联合会秘书长崔东树说,这是因为9月底芯片供应有所改善,使生产和批发情况有一定程度的恢复,但尚未在零售市场上反映出来。

的确,根据9月份主要厂商周度更为具体的批发走势来看,最近一周车企批发销量明显回升,不仅比8月同期增长34%,甚至比去年同期增长11%。

但需要注意的是,在经历了连续几个月的下跌后,今年前9个月整体来看,虽然狭义乘用车零售量之和仍同比增长12.0%至1448.6万辆,批发量也增长11.3%至1460.3万辆,但两者增速均较8月收窄约5个百分点,累计同比增速可能继续收窄。

中国汽车工业协会分析,虽然9月份芯片供应略有缓解,但仍不能满足蒸汽生产的需求。考虑到去年10-12月零售和批发销量均创近年同期新高,且当前货币政策依然偏紧,各地促销费政策未大规模铺开,即使今年四季度车市销量回暖,大概率仍将以负增长为主。

今年新能源年销量将达到300万辆左右。

从三大细分市场来看,随着产销的持续回暖,8月遭遇严重滑铁卢的SUV也快速反弹。9月份,他们的零售量再次上升到70多万辆,达到73.2万辆。

轿车虽然受到新能源市场的加持,但零售量只有76.5万辆,与SUV相差不大,甚至其17.7%的降幅比后者的16.5%还略差。批发方面更是如此。SUV不仅降幅略好于轿车,而且时隔4个月再次以2万辆的优势领先。

但是,SUV的这种领先地位仍然只是偶然。短期内仍无法撼动轿车作为中国最大细分市场的地位。从今年前9个月的总销量来看,汽车在零售上仍然占据绝对优势,批发7.5万辆。

MPV市场继续加速下行,零售额大幅下降20.7%。批发的降幅好于轿车和SUV,因为同期后两者均已恢复增长,但继续下降11.6%。

在三大细分市场乃至整体汽车市场持续低迷的情况下,其中的新能源领域再次刷新纪录,零售和批发均突破30万辆大关,同比增长202.1%至……分别为3.4万辆和184.4%至33.5万辆。这也使得新能源在零售和批发市场的渗透率分别达到21.1%和20.4%。

值得一提的是,数据显示,9月份自主品牌在新能源零售市场的渗透率高达36.1%,批发渗透率为33%,远高于主流合资品牌的3.5%和3.0%。这意味着新能源市场能增长这么快,自主品牌贡献最大。

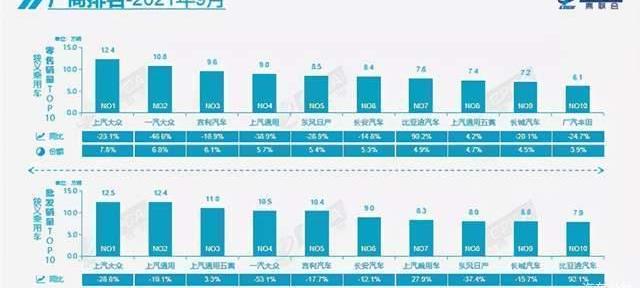

其实也是真的。据乘联会统计,9月份零售量最高的车企是比亚迪,处于自己的阵营,69818辆,仅市场份额就高达21.0%,甚至高于特斯拉中国的52153辆。

批发方面,比亚迪也以70432辆夺冠,特斯拉中国和上汽通用五菱紧随其后,分别以56006辆和38850辆获得第二名。其他破万的车企还有SAIC乘用车21552辆,广汽爱安13572辆,长城汽车12770辆,蔚来汽车106028辆。与此同时,理想、何忠、哪吒、威马、零跑等新车企业也持续走强。

由于今年前9个月新能源乘用车零售和批发总销量分别达到181.8万辆和202.3万辆,而9月份两个市场的新能源销量均超过30万辆,应该会继续保持良好的趋势,那么第四季度将销售90万辆,因此今年该细分市场的总销量将达到300万辆左右。

上汽大众“带血复活”成为双料冠军

从狭义乘用车零售和批发销量排名前十的车企名单来看,各家车企的排名已经悄然发生了很大的变化。

最明显的是,上汽大众再次成为零售和批发“双料冠军”,这也是自2019年3月以来,上汽大众最后一次获此殊荣。

众所周知,随着2018年探歌、探山、探影等SUV车型的推出,加上豪华品牌奥迪的不断发力,一汽-大众的销量逐渐攀升,最终在2019年4月取代SAIC-大众,成为车企零售和批发第一。

尽管SAIC大众也推出了途悦和T-Cross,但其销量远远落后于一汽大众的姐妹车型。此外,SAIC-大众旗下的斯柯达品牌近年来持续下滑,因此未能在今年8月及之前再次荣登榜首。

这一次,SAIC-大众能够逆袭,更多的是因为一汽-大众仍然严重缺芯,导致其零售和批发销量只有11万辆,与之前15万、16万甚至20万辆的水平完全不同。更何况从批发销量来看,上汽大众以0.1万辆的微弱优势夺冠。

然而,这可能只是昙花一现。近日有消息称,由于主机厂供电受限、芯片不足,main大众旗下所有车辆均已缩减产能,大众旗下Polo、T-Cross、新桑塔纳等车型年底将不再生产。朗逸Plus只有部分产能,途观L也会再次减产30%到40%。所以10月份上汽大众的销量可能会下降,排名概率也会发生变化。

除了上汽大众,同样来自SAIC集团的上汽通用、上汽通用五菱、SAIC乘用车的批发业绩也很不错,尤其是后两者。

借着新能源市场的东风,上汽通用五菱旗下的小型车五菱洪光MINIEV和SAIC乘用车旗下的小型车柯莱威销量也保持了较高水平。因此,前者今年创下11万辆的新高,成功获得第三名,这也是自2020年以来首次跻身前三。后者也以年度最高值8.3万辆闯入前十,这是第一……我听说SAIC轿车出现在今年的名单上。

此外,同样获得新能源车企零售和批发冠军的比亚迪也值得称赞,因为凭借持续的高销量——零售和批发均达到7万辆左右,比亚迪再次跻身零售和批发销量前十。受芯片荒、原材料涨价、马来西亚疫情等因素影响,近期车市热销车型短缺、车价上涨、交车周期延长,导致不少消费者持币观望,最终严重制约了终端市场的销售。就连号称车市销售旺季的金九,也只能表现平平。

10月12日,乘用车联席会发布的最新数据显示,继7、8月份连续下滑后,9月份国内狭义乘用车零售额继续低迷,降幅已扩大至17.3%。好在相比之前,9月158.2万辆的销量还是略有增长,有逐渐回暖的迹象。

这一点在生产和批发环节更为明显。虽然9月狭义乘用车产量和批发量也分别下降14.8%和16.1%,但具体数字分别达到172.1万辆和173.7万辆,较上月有较好的增长。

联合会秘书长崔东树说,这是因为9月底芯片供应有所改善,使生产和批发情况有一定程度的恢复,但尚未在零售市场上反映出来。

的确,根据9月份主要厂商周度更为具体的批发走势来看,最近一周车企批发销量明显回升,不仅比8月同期增长34%,甚至比去年同期增长11%。

但需要注意的是,在经历了连续几个月的下跌后,今年前9个月整体来看,虽然狭义乘用车零售量之和仍同比增长12.0%至1448.6万辆,批发量也增长11.3%至1460.3万辆,但两者增速均较8月收窄约5个百分点,累计同比增速可能继续收窄。

中国汽车工业协会分析,虽然9月份芯片供应略有缓解,但仍不能满足蒸汽生产的需求。考虑到去年10-12月零售和批发销量均创近年同期新高,且当前货币政策依然偏紧,各地促销费政策未大规模铺开,即使今年四季度车市销量回暖,大概率仍将以负增长为主。

今年新能源年销量将达到300万辆左右。

从三大细分市场来看,随着产销的持续回暖,8月遭遇严重滑铁卢的SUV也快速反弹。9月份,他们的零售量再次上升到70多万辆,达到73.2万辆。

轿车虽然受到新能源市场的加持,但零售量只有76.5万辆,与SUV相差不大,甚至其17.7%的降幅比后者的16.5%还略差。批发方面更是如此。SUV不仅降幅略好于轿车,而且时隔4个月再次以2万辆的优势领先。

但是,SUV的这种领先地位仍然只是偶然。短期内仍无法撼动轿车作为中国最大细分市场的地位。从今年前9个月的总销量来看,汽车在零售上仍然占据绝对优势,批发7.5万辆。

MPV市场继续加速下行,零售额大幅下降20.7%。批发的降幅好于轿车和SUV,因为同期后两者均已恢复增长,但继续下降11.6%。

<一……alt = "大众、比亚迪、一汽、特斯拉、奥迪" src = "/eeimg/{ HostI }/img/20230303202752133469/4 . jpg "/>

在三大细分市场乃至整体车市持续低迷的同时,其中的新能源板块再次刷新纪录,零售和批发双双跨过30万辆的门槛,分别增长202.1%至33.4万辆和184.4%至33.5万辆。这也使得新能源在零售和批发市场的渗透率分别达到21.1%和20.4%。

值得一提的是,数据显示,9月份自主品牌在新能源零售市场的渗透率高达36.1%,批发渗透率为33%,远高于主流合资品牌的3.5%和3.0%。这意味着新能源市场能增长这么快,自主品牌贡献最大。

其实也是真的。据乘联会统计,9月份零售量最高的车企是比亚迪,处于自己的阵营,69818辆,仅市场份额就高达21.0%,甚至高于特斯拉中国的52153辆。

批发方面,比亚迪也以70432辆夺冠,特斯拉中国和上汽通用五菱紧随其后,分别以56006辆和38850辆获得第二名。其他破万的车企还有SAIC乘用车21552辆,广汽爱安13572辆,长城汽车12770辆,蔚来汽车106028辆。与此同时,理想、何忠、哪吒、威马、零跑等新车企业也持续走强。

由于今年前9个月新能源乘用车零售和批发总销量分别达到181.8万辆和202.3万辆,而9月份两个市场的新能源销量均超过30万辆,应该会继续保持良好的趋势,那么第四季度将销售90万辆,因此今年该细分市场的总销量将达到300万辆左右。

上汽大众“带血复活”成为双料冠军

从狭义乘用车零售和批发销量排名前十的车企名单来看,各家车企的排名已经悄然发生了很大的变化。

最明显的是,上汽大众再次成为零售和批发“双料冠军”,这也是自2019年3月以来,上汽大众最后一次获此殊荣。

众所周知,随着2018年探歌、探山、探影等SUV车型的推出,加上豪华品牌奥迪的不断发力,一汽-大众的销量逐渐攀升,最终在2019年4月取代SAIC-大众,成为车企零售和批发第一。

尽管SAIC大众也推出了途悦和T-Cross,但其销量远远落后于一汽大众的姐妹车型。此外,SAIC-大众旗下的斯柯达品牌近年来持续下滑,因此未能在今年8月及之前再次荣登榜首。

这一次,SAIC-大众能够逆袭,更多的是因为一汽-大众仍然严重缺芯,导致其零售和批发销量只有11万辆,与之前15万、16万甚至20万辆的水平完全不同。更何况从批发销量来看,上汽大众以0.1万辆的微弱优势夺冠。

然而,这可能只是昙花一现。近日有消息称,由于主机厂供电受限、芯片不足,main大众旗下所有车辆均已缩减产能,大众旗下Polo、T-Cross、新桑塔纳等车型年底将不再生产。朗逸Plus只有部分产能,途观L也会再次减产30%到40%。所以10月份上汽大众的销量可能会下降,排名概率也会发生变化。

除了上汽大众,同样来自SAIC集团的上汽通用、上汽通用五菱、SAIC乘用车的批发业绩也很不错,尤其是后两者。

乘着新能源市场的东风,上汽通用五菱旗下的小型车五菱洪光MINIEV和科莱威的销量……SAIC乘用车所拥有的小型车,也保持了较高的水平。因此,前者今年创下11万辆的新高,成功获得第三名,这也是自2020年以来首次跻身前三。后者也以8.3万辆的年度最高值闯入前十,这也是SAIC乘用车今年首次出现在榜单上。

此外,同样获得新能源车企零售和批发冠军的比亚迪也值得称赞,因为凭借持续的高销量——零售和批发均达到7万辆左右,比亚迪再次跻身零售和批发销量前十。

汽车产业是重庆最重要的支柱产业,重庆汽车产业具有规模大、体系全、创新强、转型快等特点。

1900/1/1 0:00:00今年年中开始,由于受到了全球性缺芯影响,各大车企都纷纷减产,因此也会影响销售端的走势。但是奇瑞控股集团在今年以来,接连推出新产品、新技术和新营销模式,逆势开拓出市场新增量。

1900/1/1 0:00:00“估计50万辆上下吧。”月初,同事向我打听尚未发布的上汽集团9月销量时,我半猜半算的回复到。

1900/1/1 0:00:00我国在新能源汽车、智能网联汽车等方面呈现出良好的发展态势,但近来缺芯、部分核心零部件等严重依赖进口等问题依然困扰着汽车企业的发展。

1900/1/1 0:00:00今年,将是中国汽车供应链大会走过的第19个年头。

1900/1/1 0:00:00对汽车产业而言,向数字化转型势在必行。它也是汽车行业的重要发展趋势,并将对汽车市场发展产生深远影响。业内人士认为,汽车是数字技术的集大成者。

1900/1/1 0:00:00