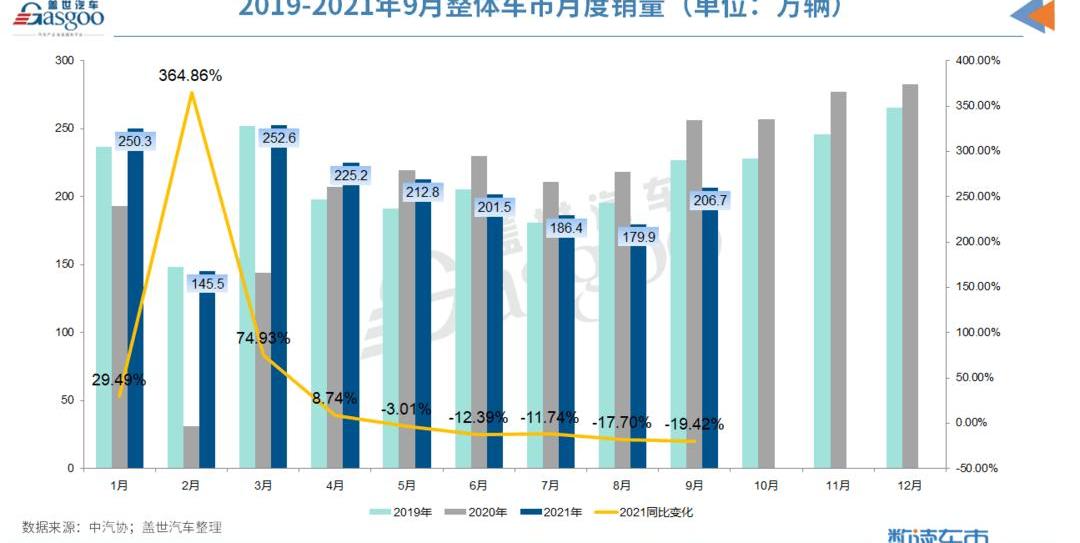

今年9月,中国汽车产销结束了此前的连续4个月(5-8月),但与此前的“金九”月份相比,已经黯然失色不少。

10月12日,中国汽车工业协会(以下简称“中汽协”)发布最新产销数据显示,9月份,我国汽车产销分别完成207.7万辆和206.7万辆,环比分别增长20.4%和14.9%,同比分别下降17.9%和19.6%。产量降幅比8月份收窄0.8个百分点,销量降幅为8%。与2019年同期相比,产销分别下降6.1%和9.1%,产量降幅比8月份缩小7.3个百分点,销售额降幅比8月份扩大0.9个百分点。

对于9月份汽车产销环比增长、同比两位数下降的原因,中汽协分析指出,在全国能源消费双控的同时,由于煤炭供应紧张、煤电价格倒挂,9月份全国大规模实施有序用电影响企业生产, 以及大宗商品价格整体高位运行、国际物流成本高企等因素减缓了制造业的供需面。 据了解,今年9月中旬以来,江苏、广东、云南、浙江等20多个省份陆续启动有序用电政策,对汽车生产造成一定影响。

另一个众所周知的原因是,由于芯片持续短缺,汽车行业的经营压力仍然很大。“从当月的情况来看,芯片供应略有缓解,但仍不能满足生产需求。加上去年同期基数较高,当月汽车产销有所增长,但同比有所下降。”中汽协副总工程师徐海东说。他还表示,根据历史经验,第四季度的销量将明显高于前三季度,因此在芯片供应紧张的情况下,企业未来的生产压力仍然很大。

1-9月,我国汽车产销分别完成1824.3万辆和1862.3万辆,同比分别增长7.5%和8.7%,增速比1-8月继续回落4.4和5个百分点。与2019年同期相比,产销分别增长0.4%和1.3%,增速比1-8月分别回落0.9和1.4个百分点。

芯片供应不足,乘用车产销同比大幅下滑

芯片短缺在一定程度上影响了企业的生产和销售,乘用车表现最为明显。9月份,乘用车产销分别完成176.7万辆和175.1万辆,环比增长18.1%和12.8%,同比下降13.9%和16.5%,降幅比8月份分别扩大2个和4.8个百分点。

1-9月,乘用车产销分别完成1465.8万辆和1486.2万辆,同比增长10.7%和11.0%,增速继续比1-8月回落4.5和5个百分点,累计增速继续大幅回落。与2019年同期相比,产销分别下降2.9%和2.7%,降幅比1-8月份分别扩大0.4和1个百分点。

分车型来看,9月份四类车型产销均出现下滑。与2019年相比,乘用车产销同比下降5.4%和9.5%,产量降幅比8月份收窄6.3个百分点,销量降幅比8月份收窄3.3个百分点。同样受到芯片短缺影响的还有国产豪华车。9月该车型销量为25.4万辆,同比下降14.5%,降幅从la继续扩大……月,略好于乘用车总体水平。

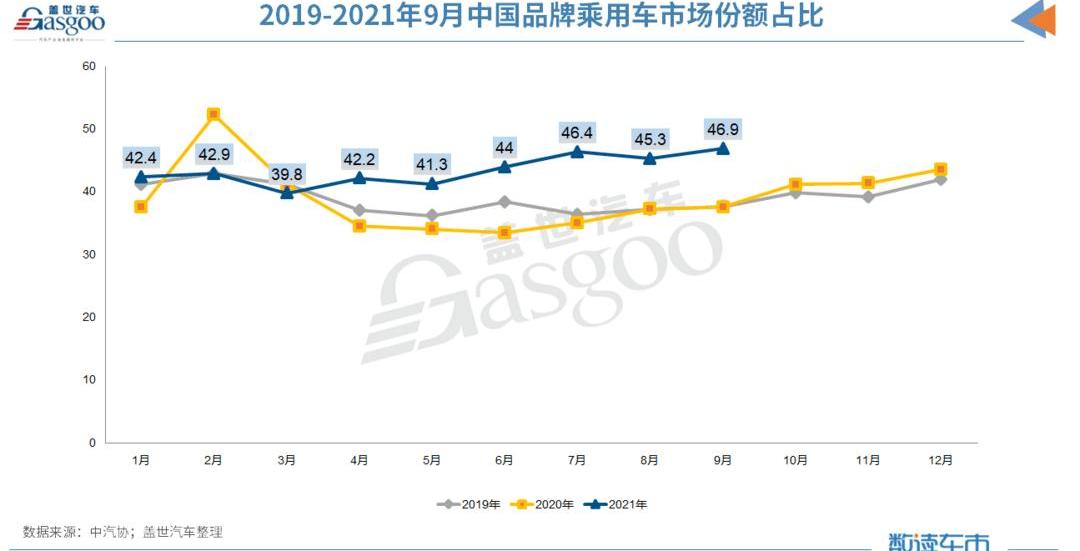

分品牌看,9月份中国品牌乘用车共销售82.1万辆,环比增长16.7%,同比增长3.7%,占乘用车总销量的46.9%,份额比上月提高1.6个百分点,比去年同期提高9.1个百分点。主要外资品牌中,与上月相比,韩系品牌销量下降明显,德系品牌降幅略低,日系、美系、法系均呈现快速增长;与去年同期相比,法系销量继续快速增长,美系销量小幅增长,其他外资品牌下滑。

1-9月,中国品牌乘用车共销售643.3万辆,同比增长31.4%,占乘用车销售总量的43.3%,份额比去年同期提高6.7个百分点。主要外资品牌中,与去年同期相比,韩系品牌销量仍呈现快速下滑,德系品牌和日系品牌略有下滑,美系品牌和法系均呈现快速增长。

受卡车影响,9月商用车销量同比下降33.6%。

由于今年7月1日重型柴油车国六排放法规切换,商用车市场需求波动较大。再加上去年同期基数较高的因素,7月份以来该市场销量出现大幅下滑。不过,9月份的降幅较上月有所回升。

9月商用车产销分别完成31万辆和31.7万辆,环比增长35.5%和28.2%。同比分别下降35.2%和33.6%,降幅比8月份分别收窄11个和9.2个百分点;与2019年同期相比,商用车产销同比分别下降10%和6.9%,降幅比8月份分别缩小13.1和12.1个百分点。

商用车主要品种中,与上月相比,货车和客车产销增长,其中货车增速较为明显;但与去年同期相比,四类货车和三类客车均出现下降,其中重型货车降幅最大。

具体来看,在卡车细分类别中,与上月相比,中型卡车产量下降,销量快速增长,其他三类卡车产销均有不同程度增长,其中微型卡车增速较为明显;与去年同期相比,四大类卡车的产销量均有所下降,重型卡车的降幅更为明显。

在乘用车小类中,与上月相比,中型乘用车产量略有下降,销量略有增长。其他乘用车产销均增长,其中大型乘用车增速较快。与去年同期相比,轻型客车产量略有下降,销量略有增长,而大中型客车产销仍大幅下降。

1-9月,商用车产销分别完成358.5万辆和376.1辆,同比下降4.0%,同比增长0.5%,其中生产增速由正转负,销售增速下降5个百分点。从不同车型产销情况来看,1-9月货车累计产销同比下降,客车累计产销同比大幅增长。

新能源汽车再创新高,月产销突破35万辆。

继8月新能源汽车产销突破30万辆大关后,9月新能源汽车产销再创新高,单月产销突破35万辆。同时,市场渗透率继续保持17.3%的历史高位,其中新能源乘用车市场渗透率达到19.5%。

数据显示,9月份,新能源汽车产销分别完成35.3万辆和35.7万辆,分别比上月增长14.5%和11.4%,是去年同期的1.5倍。新能源汽车主要品种中,9月份纯电动汽车产销分别完成29.1万辆和29.6万辆,同比分别增长1.6倍和1.5倍。插电式混合动力汽车产销分别完成6.2万辆和6.1万辆,同比分别增长1.2倍和1.4倍。燃料电池汽车产销分别完成155辆和173辆,同比分别增长50.7倍和172.0倍。

1-9月,新能源汽车产销分别完成216.6万辆和215.7万辆,同比分别增长1.8倍和1.9倍,市场渗透率已提升至11.6%。其中,纯电动汽车产销分别完成180.3万辆和178.9万辆,同比均增长2.0倍;插电式混合动力汽车产销分别完成36.2万辆和36.7万辆,同比增长1.1倍和1.4倍;燃料电池汽车产销分别完成879辆和906辆,同比分别增长54.2%和56.5%。

对于新能源汽车产销的不断突破,中汽协常务副会长兼秘书长傅在接受媒体采访时表示,这是市场消费者对新能源汽车产品接受度的最好证明,而这一切都来自于新能源汽车产品本身的实力。就新能源汽车产品而言,经过多年的技术发展和创新,新能源汽车故障率大幅降低;其次,动力电池技术的发展不断推动新能源汽车产品续航里程的增加,大大降低了消费的里程焦虑;第三,新能源汽车多为企业推出的新品牌或新车型,智能化程度高,更受年轻消费者青睐。

总结:展望第四季度,中汽协表示,随着宏观经济的稳步发展,汽车消费需求仍然稳定。但是,供给端的不确定性仍然较大。第一,预计第四季度芯片整体供应将好于第三季度,但芯片供应仍供不应求;二是各地有序用电会增加汽车行业的供应风险;三是电价上涨、原材料价格高企将进一步加大企业成本压力,一定程度上影响行业运行。综上,中汽协预测车市将弱于年初4%的增长预测。今年9月,中国汽车产销结束了此前的连续4个月(5-8月),但与此前的“金九”月份相比,已经黯然失色不少。

10月12日,中国汽车工业协会(以下简称“中汽协”)发布最新产销数据显示,9月份,我国汽车产销分别完成207.7万辆和206.7万辆,环比分别增长20.4%和14.9%,同比分别下降17.9%和19.6%。产量降幅比8月份收窄0.8个百分点,销量降幅为8%。与2019年同期相比,产销分别下降6.1%和9.1%,产量降幅比8月份缩小7.3个百分点,销售额降幅比8月份扩大0.9个百分点。

对于9月份汽车产销环比增长、同比两位数下降的原因,中汽协分析指出,在全国能源消费双控的同时,由于煤炭供应紧张、煤电价格倒挂,9月份全国大规模实施有序用电影响企业生产, 以及大宗商品价格整体高位运行、国际物流成本高企等因素减缓了制造业的供需面。 据了解,今年9月中旬以来,江苏、广东、云南、浙江等20多个省份陆续启动有序用电政策,对汽车生产造成一定影响。

另一个众所周知的原因是,由于芯片持续短缺,汽车行业的经营压力仍然很大。“从当月的情况来看,芯片供应略有缓解,但仍不能满足生产需求。加上去年同期基数较高,当月汽车产销有所增长,但同比有所下降。”中汽协副总工程师徐海东说。他还表示,根据历史经验,第四季度的销量将明显高于前三季度,因此在芯片供应紧张的情况下,企业未来的生产压力仍然很大。

1-9月,我国汽车产销分别完成1824.3万辆和1862.3万辆,同比分别增长7.5%和8.7%,增速比1-8月继续回落4.4和5个百分点。与2019年同期相比,产销分别增长0.4%和1.3%,增速比1-8月分别回落0.9和1.4个百分点。

芯片供应不足,乘用车产销同比大幅下滑

芯片短缺在一定程度上影响了企业的生产和销售,乘用车表现最为明显。9月份,乘用车产销分别完成176.7万辆和175.1万辆,环比增长18.1%和12.8%,同比下降13.9%和16.5%,降幅比8月份分别扩大2个和4.8个百分点。

1-9月,乘用车产销分别完成1465.8万辆和1486.2万辆,同比增长10.7%和11.0%,增速继续比1-8月回落4.5和5个百分点,累计增速继续大幅回落。与2019年同期相比,产销分别下降2.9%和2.7%,降幅比1-8月份分别扩大0.4和1个百分点。

分车型来看,9月份四类车型产销均出现下滑。与2019年相比,乘用车产销同比下降5.4%和9.5%,欧下降……ut比8月份下降6.3个百分点,销售额降幅比8月份扩大3.3个百分点。同样受到芯片短缺影响的还有国产豪华车。9月份该车型销量为25.4万辆,同比下降14.5%,降幅较上月继续扩大,略好于乘用车整体水平。

分品牌看,9月份中国品牌乘用车共销售82.1万辆,环比增长16.7%,同比增长3.7%,占乘用车总销量的46.9%,份额比上月提高1.6个百分点,比去年同期提高9.1个百分点。主要外资品牌中,与上月相比,韩系品牌销量下降明显,德系品牌降幅略低,日系、美系、法系均呈现快速增长;与去年同期相比,法系销量继续快速增长,美系销量小幅增长,其他外资品牌下滑。

1-9月,中国品牌乘用车共销售643.3万辆,同比增长31.4%,占乘用车销售总量的43.3%,份额比去年同期提高6.7个百分点。主要外资品牌中,与去年同期相比,韩系品牌销量仍呈现快速下滑,德系品牌和日系品牌略有下滑,美系品牌和法系均呈现快速增长。

受卡车影响,9月商用车销量同比下降33.6%。

由于今年7月1日重型柴油车国六排放法规切换,商用车市场需求波动较大。再加上去年同期基数较高的因素,7月份以来该市场销量出现大幅下滑。不过,9月份的降幅较上月有所回升。

9月商用车产销分别完成31万辆和31.7万辆,环比增长35.5%和28.2%。同比分别下降35.2%和33.6%,降幅比8月份分别收窄11个和9.2个百分点;与2019年同期相比,商用车产销同比分别下降10%和6.9%,降幅比8月份分别缩小13.1和12.1个百分点。

商用车主要品种中,与上月相比,货车和客车产销增长,其中货车增速较为明显;但与去年同期相比,四类货车和三类客车均出现下降,其中重型货车降幅最大。

具体来看,在卡车细分类别中,与上月相比,中型卡车产量下降,销量快速增长,其他三类卡车产销均有不同程度增长,其中微型卡车增速较为明显;与去年同期相比,四大类卡车的产销量均有所下降,重型卡车的降幅更为明显。

在乘用车小类中,与上月相比,中型乘用车产量略有下降,销量略有增长。其他乘用车产销均增长,其中大型乘用车增速较快。与去年同期相比,轻型客车产量略有下降,销量略有增长,而大中型客车产销仍大幅下降。

1-9月,商用车产销分别完成358.5万辆和376.1辆,同比下降4.0%,同比增长0.5%,其中生产增速由正转负,销售增速下降5个百分点。从不同车型产销情况来看,1-9月货车累计产销同比下降,客车累计产销同比大幅增长。

新能源汽车再创新高,月产销突破35万辆。

继8月新能源汽车产销突破30万辆大关后,9月新能源汽车产销再创新高,单月产销突破35万辆。同时,市场渗透率继续保持17.3%的历史高位,其中新能源乘用车市场渗透率达到19.5%。

数据显示,9月份,新能源汽车产销分别完成35.3万辆和35.7万辆,分别比上月增长14.5%和11.4%,是去年同期的1.5倍。新能源汽车主要品种中,9月份纯电动汽车产销分别完成29.1万辆和29.6万辆,同比分别增长1.6倍和1.5倍。插电式混合动力汽车产销分别完成6.2万辆和6.1万辆,同比分别增长1.2倍和1.4倍。燃料电池汽车产销分别完成155辆和173辆,同比分别增长50.7倍和172.0倍。

1-9月,新能源汽车产销分别完成216.6万辆和215.7万辆,同比分别增长1.8倍和1.9倍,市场渗透率已提升至11.6%。其中,纯电动汽车产销分别完成180.3万辆和178.9万辆,同比均增长2.0倍;插电式混合动力汽车产销分别完成36.2万辆和36.7万辆,同比增长1.1倍和1.4倍;燃料电池汽车产销分别完成879辆和906辆,同比分别增长54.2%和56.5%。

对于新能源汽车产销的不断突破,中汽协常务副会长兼秘书长傅在接受媒体采访时表示,这是市场消费者对新能源汽车产品接受度的最好证明,而这一切都来自于新能源汽车产品本身的实力。就新能源汽车产品而言,经过多年的技术发展和创新,新能源汽车故障率大幅降低;其次,动力电池技术的发展不断推动新能源汽车产品续航里程的增加,大大降低了消费的里程焦虑;第三,新能源汽车多为企业推出的新品牌或新车型,智能化程度高,更受年轻消费者青睐。

总结:展望第四季度,中汽协表示,随着宏观经济的稳步发展,汽车消费需求仍然稳定。但是,供给端的不确定性仍然较大。第一,预计第四季度芯片整体供应将好于第三季度,但芯片供应仍供不应求;二是各地有序用电会增加汽车行业的供应风险;三是电价上涨、原材料价格高企将进一步加大企业成本压力,一定程度上影响行业运行。综上,中汽协预测车市将弱于年初4%的增长预测。

标签:

日前,上汽集团公布了9月产销快报。数据显示,其9月整车销量为5158万辆,同比下滑1436;今年19月,上汽集团累计销量为3619万辆,同比增长016。

1900/1/1 0:00:00盖世汽车讯虽然电动汽车公司在几年前已经解决了续航里程的问题,但是还没有想出如何让给电动汽车充电跟给汽油车加油一样快。

1900/1/1 0:00:00“今年车市整车售价还没有涨,但这并不代表整车企业明年还能扛过去。

1900/1/1 0:00:001、投资320亿宁德时代在宜昌投建电池材料产业园项目日前,宁德时代发布公告称,其控股子公司计划在湖北省宜昌市投资建设一体化电池材料产业园项目,投资总额不超过320亿元,建设期为六年。

1900/1/1 0:00:00来源:网络作者吴晓宇编辑王妍一度站在生死边缘的众泰汽车,终于等到了自己的“白衣骑士”。

1900/1/1 0:00:00“我们当时规划新能源汽车到2025年在新车中占比20,现在来看要想实现双碳目标,再加上全球押注新能源汽车的背景下,我们觉得这个目标应该适当加快。

1900/1/1 0:00:00