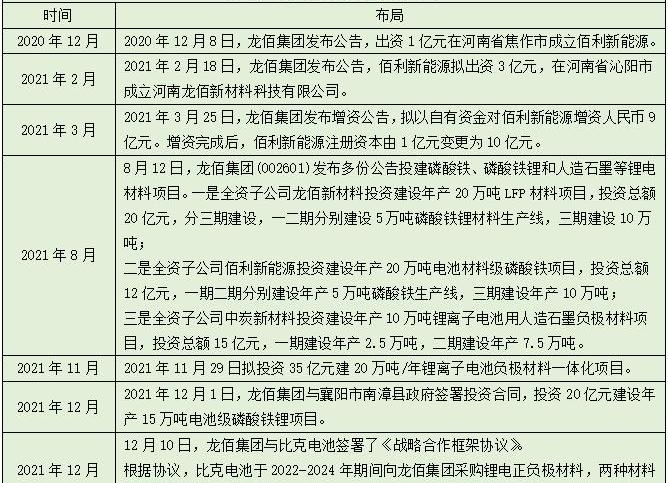

动力电池巨大的市场需求正在吸引越来越多的化工企业进入市场,大化工思路的引入将极有可能颠覆现有的锂电池材料行业格局。

GGII数据预测,到2025年全球新能源汽车普及率将达到25%以上,带动全球动力电池出货量超过1100GWh。储能市场的拐点也将加速。预计2025年全球储能电池出货量将达到416GWh。加上轻型车、低速车、重卡、船舶等场景的需求,预计2025年全球总需求将达到1800GWh。

近10倍的增长规模,无疑会导致对上游物资的巨大需求。根据磷酸亚铁锂的正极材料,预计2025年全球需求将超过300万吨,正极材料需求也将达到200万吨。

面向2030年,市场规模将进一步扩大,全球动力电池需求将达到7TWh。按照磷酸亚铁锂占70%的极限值计算,磷酸亚铁锂材料需求将达到1250万吨,负极材料整体需求将达到700万吨。

需求端的数量级演进,激发了传统化工行业企业的积极性。2021年以来,包括石油化工、氟化工、磷化工、钛白化工在内的巨头纷纷抛出巨资,冲进市场。

龙柏集团(002601。钛白粉龙头企业SZ)就是其中之一。今年8月,龙柏集团连续发布数则公告,建设磷酸铁、磷酸亚铁锂、人造石墨等锂电池材料,总金额达47亿元。

11月底,龙柏集团再出招,宣布投资35亿元在焦作建设20万吨/年锂电池正极材料一体化项目,20亿元在湖北襄阳投资15万吨电池级磷酸亚铁锂项目。

来源:公司公告

不到半年时间,龙柏集团在锂电池材料上的累计投入超过100亿元,产能规划接近100万吨。大投入、密集布局,引起了业界和资本界的高度关注。

12月初,高科锂业到访位于河南焦作的龙柏集团总部,考察其在锂电池材料领域的布局,并与龙柏集团董事长徐刚进行了深入对话。

龙柏集团董事长徐刚

“锂电池材料的布局绝不是心血来潮。早在2018年,龙岩集团就开始关注这个行业。经过三年的持续观望和检验,从2021年开始,我们认为全球新能源产业的发展已经有了确定性、政策确定性、市场确定性和技术路线确定性,所以我们决定在今年进行大规模布局。”

在进入锂电池材料领域之前,龙煤集团是钛白粉领域的绝对龙头,行业数据显示其国内市场份额占比超过25%。钛白粉产能达101万吨,亚洲第一,世界第三。

谈及布局锂电池材料的原因和初衷,徐刚坦言,对于龙岩集团来说,预计2022~2023年钛白粉业务将成为全球第一,市场份额有望进一步提升至30%,进一步提升的空间将会收窄,因此一直在寻找集团业务的“第二条增长曲线”。

在考虑新的业务增长点时,徐刚的主要考虑是:一是要有足够的市场空间和产业机会,二是要与现有的钛产业有一定的关联性。

由此看来,锂电池材料成为了最符合上述要求的领域。从市场需求来看,汽车电动化和能源体制改革将撬动万亿级市场,而锂电池材料是其中最关键的一环,需求规模也将向更多方面演变……安100吨,必然成为化工商品。

同时,基于其在资源、成本、性能等方面的综合优势,磷酸亚铁锂体系作为动力电池的主要技术路线开始被市场所重视,预计未来将在动力和储能领域占据近70%的市场份额。钛白粉生产中的副产物硫酸亚铁可作为铁源制备前驱体磷酸铁,进一步生产磷酸亚铁锂材料。

基于上述判断,确认了徐刚切入锂电池材料领域的战略决策。

在徐刚看来,未来十年新能源行业将是一个巨大的行业,就像钢铁行业、石油行业、汽车行业、互联网行业一样,也会成长出一大批全球领先的企业,这也是龙柏集团在部署第二条成长曲线时坚定不移地选择这一领域的原因。

“大化工”思维与锂电池材料的探索

“面对未来10年磷酸亚铁锂1000万吨以上的材料需求规模,按照现有的生产制造模式、产能设计理念、管理方式等,,不可能满足未来的需求,有必要引入大化工的思想。”

在考察了国内现有锂电池材料的整体规模和制造水平后,结合自身在钛白粉领域的经验,徐刚对龙柏集团涉足锂电池材料的路径有了清晰的思路和判断:必须以“大化工、低成本”的思路去做,否则不可能成功。

一、大化工的思路首先是大型装备水平。

徐刚认为,从磷酸亚铁锂及其前驱体磷酸铁的设备来看,目前整个行业的规格,无论是反应釜、烧结、砂磨还是洗涤过滤设备,都还比较少,没有按照大化工的思路来设计。这意味着按照现有的制造模式,规模优势无法充分释放。

以磷酸铁的反应釜为例,行业主流是15~30m,而高工锂电池在龙柏集团焦作在建的磷酸铁项目基地看到,其反应釜达到了100m以上,比目前主流至少大5倍。

龙柏集团位于焦作磷酸铁项目基地。

在磷酸亚铁锂材料烧结窑的设计上,龙柏也采用了较大的设备。在沁阳的生产基地,资深锂电看到其正在安装调试的窑炉长度近90米,远超行业内一般的50米。

龙柏集团在焦作市的磷酸亚铁锂项目。

更大的产能必然意味着更大的设备。徐刚认为,随着越来越多化工企业的进入,材料和设备的大型化将成为必然趋势。同时,头部企业的产能也将从现有的5万吨、10万吨向50万吨、100万吨演进。未来10万吨规模的企业可能面临生存威胁。

二是大化工的思路,随之而来的是产业链整合布局带来的低成本。

龙柏集团的思路是,锂电池材料的布局不仅要在设备上规模化,实现规模效益,还需要尽可能在产业链上延伸。只有充分掌握产业链的资源,才能更大程度的控制成本。

其实这也是龙柏集团作为磷酸亚铁锂材料跨界布局的最大优势。

磷酸亚铁锂材料主要由磷、铁和锂组成。目前前驱体磷酸铁占磷酸亚铁锂材料成本的20%~30%。钛白粉生产的副产物硫酸亚铁可用于制备前驱体磷酸铁,并在此基础上形成硫酸亚铁-三价铁的产业链……形成磷酸盐-磷酸亚铁锂。

在焦作龙柏工业园,相关负责人向高拱锂电池介绍,磷酸盐生产中所需的硫酸和烧碱,磷酸铁生产中的硫酸亚铁、双氧水和烧碱,以及所有生产过程中的电力、天然气和蒸汽,均可从龙柏现有的钛白粉及相关制备工艺中供应。

徐刚认为,锂电池材料一体化布局,不仅意味着原材料成本可以大幅降低,还可以节省运输成本。这将给龙柏集团带来非常明显的成本优势。

“电动车是大宗消费品,应该把成本控制到极致。推高动力电池上游材料,需要材料产业链的布局。目前磷酸亚铁锂材料企业的核心磷源、铁源、锂源都要靠买,导致无论从供应安全性还是成本上,都没有优势。”在徐刚看来,这也是龙柏集团在涉足锂电池材料时,相对于目前行业主流厂商最明显的优势。

第三,大化工思想的引入,将使锂电池材料领域真正成为大化工。

对于现有的锂电池材料领域来说,狼真的来了,大量化工企业的进入将颠覆整个行业。

徐刚认为,以云天化、湖北宜化、川恒、川发朗曼为代表的磷化工企业,以龙柏集团、CNNC钛白为代表的钛白粉化工企业,以万华化工为代表的石化企业的进入,将极大改变现有锂电池材料的竞争格局。

除了规模优势和成本优势,大型石化、有机化工、无机化工企业的进入还会带来几十年的制造经验、技术经验、人才积累和管理经验等。这些经验和积累也将加速锂电池材料领域实现新的更大的发展。

从产业趋势的发展演变来看,目前锂电池材料企业的整体话语权和竞争力在下游电池企业和整车企业中仍处于相对弱势的地位。随着锂电池材料企业逐渐成长为大型化工企业,将逐渐形成上游电池化工材料企业、中游电池企业、下游整车企业三足鼎立的格局,锂电池材料不再依附于下游企业。

龙柏集团的“第二曲线”野心

基于“大化工、低成本”的产业逻辑和思维,龙柏集团的锂电池材料规划逐渐成型。

徐刚介绍,目前龙柏集团已经在做一期布局,涵盖20万吨磷酸亚铁锂一体化项目和10万吨石墨阳极一体化项目。十五第二阶段,龙柏将进一步扩建30万吨磷酸亚铁锂项目和10万吨阳极项目。

到“十四五”末,建成磷酸亚铁锂材料50万吨一体化产能和负极20万吨一体化产能。到2030年,形成正极100万吨、负极50万吨的生产能力。

在产能部署的同时,短短半年时间,龙柏集团在锂电池材料的业务拓展上取得了实质性进展。

12月10日,龙柏集团与BIC电池签署战略合作框架协议。根据协议,BIC电池将在2022-2024年期间向龙柏集团采购锂电池正负极材料,两种材料的年采购量分别不低于5000吨、8000吨和10000吨,龙柏集团将给予一定的价格优惠。

在市场拓展方面,徐刚认为,无论是在电动汽车领域还是储能领域,进一步市场化的最大挑战是市场确定、政策确定、技术成熟时的成本……确定了路线。动力电池的价格能否在保证性能的前提下更低,将决定未来市场的速度。从这个角度来说,材料领域成本的降低是产业发展的关键。

焦作市龙柏集团人造石墨阳极项目

龙柏集团将基于大化工的理念,在成本控制方面确保为客户提供高性价比的产品,在技术研发和产品方面确保产品质量和性能的持续提升,基于在化工行业的积累和经验,确保生产环节的安全、环保和低碳。这样通过规模优势逐步构建在锂电池材料领域的市场竞争优势。

按照徐刚的规划,五年内,龙柏集团锂电池材料的销售额至少要达到200亿。如果对比今年二氧化钛的表现,这个目标相当于再造了一个龙柏集团。8-10年内,龙柏集团锂电池材料销售额将达到500-600亿。如果能够实现,意味着锂电池材料将真正成为龙柏集团的“第二条增长曲线”。

GGII分析认为,随着锂电池材料发展向量产趋势演进,具有资源优势、整合能力和规模化制造优势的化工企业有望颠覆现有市场格局,成为未来锂电池材料行业不可忽视的重要力量。

龙柏集团董事长徐刚将于12月21日至23日在深圳举行的2021高科技锂电池年会上,发表题为“大化工改变产业结构,低成本助推行业发展”的主题演讲。届时,他将分享龙柏集团在锂电池材料领域的布局思路和战略规划,敬请期待。动力电池巨大的市场需求正在吸引越来越多的化工企业进入市场,大化工思路的引入将极有可能颠覆现有的锂电池材料行业格局。

GGII数据预测,到2025年全球新能源汽车普及率将达到25%以上,带动全球动力电池出货量超过1100GWh。储能市场的拐点也将加速。预计2025年全球储能电池出货量将达到416GWh。加上轻型车、低速车、重卡、船舶等场景的需求,预计2025年全球总需求将达到1800GWh。

近10倍的增长规模,无疑会导致对上游物资的巨大需求。根据磷酸亚铁锂的正极材料,预计2025年全球需求将超过300万吨,正极材料需求也将达到200万吨。

面向2030年,市场规模将进一步扩大,全球动力电池需求将达到7TWh。按照磷酸亚铁锂占70%的极限值计算,磷酸亚铁锂材料需求将达到1250万吨,负极材料整体需求将达到700万吨。

需求端的数量级演进,激发了传统化工行业企业的积极性。2021年以来,包括石油化工、氟化工、磷化工、钛白化工在内的巨头纷纷抛出巨资,冲进市场。

龙柏集团(002601。钛白粉龙头企业SZ)就是其中之一。今年8月,龙柏集团连续发布数则公告,建设磷酸铁、磷酸亚铁锂、人造石墨等锂电池材料,总金额达47亿元。

11月底,龙柏集团再出招,宣布投资35亿元在焦作建设20万吨/年锂电池正极材料一体化项目,20亿元在湖北襄阳投资15万吨电池级磷酸亚铁锂项目。

来源:公司公告

不到半年时间,龙柏集团在锂电池材料上的累计投入超过……100亿元,产能规划接近100万吨。大投入、密集布局,引起了业界和资本界的高度关注。

12月初,高科锂业到访位于河南焦作的龙柏集团总部,考察其在锂电池材料领域的布局,并与龙柏集团董事长徐刚进行了深入对话。

龙柏集团董事长徐刚

“锂电池材料的布局绝不是心血来潮。早在2018年,龙岩集团就开始关注这个行业。经过三年的持续观望和检验,从2021年开始,我们认为全球新能源产业的发展已经有了确定性、政策确定性、市场确定性和技术路线确定性,所以我们决定在今年进行大规模布局。”

在进入锂电池材料领域之前,龙煤集团是钛白粉领域的绝对龙头,行业数据显示其国内市场份额占比超过25%。钛白粉产能达101万吨,亚洲第一,世界第三。

谈及布局锂电池材料的原因和初衷,徐刚坦言,对于龙岩集团来说,预计2022~2023年钛白粉业务将成为全球第一,市场份额有望进一步提升至30%,进一步提升的空间将会收窄,因此一直在寻找集团业务的“第二条增长曲线”。

在考虑新的业务增长点时,徐刚的主要考虑是:一是要有足够的市场空间和产业机会,二是要与现有的钛产业有一定的关联性。

由此看来,锂电池材料成为了最符合上述要求的领域。从市场需求来看,汽车电动化和能源体制改革将撬动万亿级市场,而锂电池材料是其中最关键的一环,需求规模也将演变到100吨以上,必然成为化工商品。

同时,基于其在资源、成本、性能等方面的综合优势,磷酸亚铁锂体系作为动力电池的主要技术路线开始被市场所重视,预计未来将在动力和储能领域占据近70%的市场份额。钛白粉生产中的副产物硫酸亚铁可作为铁源制备前驱体磷酸铁,进一步生产磷酸亚铁锂材料。

基于上述判断,确认了徐刚切入锂电池材料领域的战略决策。

在徐刚看来,未来十年新能源行业将是一个巨大的行业,就像钢铁行业、石油行业、汽车行业、互联网行业一样,也会成长出一大批全球领先的企业,这也是龙柏集团在部署第二条成长曲线时坚定不移地选择这一领域的原因。

“大化工”思维与锂电池材料的探索

“面对未来10年磷酸亚铁锂1000万吨以上的材料需求规模,按照现有的生产制造模式、产能设计理念、管理方式等,,不可能满足未来的需求,有必要引入大化工的思想。”

在考察了国内现有锂电池材料的整体规模和制造水平后,结合自身在钛白粉领域的经验,徐刚对龙柏集团涉足锂电池材料的路径有了清晰的思路和判断:必须以“大化工、低成本”的思路去做,否则不可能成功。

一、大化工的思路首先是大型装备水平。

徐刚认为,从磷酸亚铁锂及其前驱体磷酸铁的设备来看,目前整个行业的规格,无论是反应釜、烧结、砂磨还是洗涤过滤设备,都还比较少,没有按照大化工的思路来设计。这意味着按照现有的制造模式,规模优势无法充分释放。

以磷酸铁反应釜为例……举个例子,行业主流是15~30m,而高工锂电池在龙柏集团焦作在建的磷酸铁项目基地看到,其反应釜达到了100m以上,比目前主流至少大5倍。

龙柏集团位于焦作磷酸铁项目基地。

在磷酸亚铁锂材料烧结窑的设计上,龙柏也采用了较大的设备。在沁阳的生产基地,资深锂电看到其正在安装调试的窑炉长度近90米,远超行业内一般的50米。

龙柏集团在焦作市的磷酸亚铁锂项目。

更大的产能必然意味着更大的设备。徐刚认为,随着越来越多化工企业的进入,材料和设备的大型化将成为必然趋势。同时,头部企业的产能也将从现有的5万吨、10万吨向50万吨、100万吨演进。未来10万吨规模的企业可能面临生存威胁。

二是大化工的思路,随之而来的是产业链整合布局带来的低成本。

龙柏集团的思路是,锂电池材料的布局不仅要在设备上规模化,实现规模效益,还需要尽可能在产业链上延伸。只有充分掌握产业链的资源,才能更大程度的控制成本。

其实这也是龙柏集团作为磷酸亚铁锂材料跨界布局的最大优势。

磷酸亚铁锂材料主要由磷、铁和锂组成。目前前驱体磷酸铁占磷酸亚铁锂材料成本的20%~30%。生产钛白粉的副产物硫酸亚铁可用于制备前驱体磷酸铁,并在此基础上形成硫酸亚铁-磷酸铁-磷酸亚铁锂的产业链。

在焦作龙柏工业园,相关负责人向高拱锂电池介绍,磷酸盐生产中所需的硫酸和烧碱,磷酸铁生产中的硫酸亚铁、双氧水和烧碱,以及所有生产过程中的电力、天然气和蒸汽,均可从龙柏现有的钛白粉及相关制备工艺中供应。

徐刚认为,锂电池材料一体化布局,不仅意味着原材料成本可以大幅降低,还可以节省运输成本。这将给龙柏集团带来非常明显的成本优势。

“电动车是大宗消费品,应该把成本控制到极致。推高动力电池上游材料,需要材料产业链的布局。目前磷酸亚铁锂材料企业的核心磷源、铁源、锂源都要靠买,导致无论从供应安全性还是成本上,都没有优势。”在徐刚看来,这也是龙柏集团在涉足锂电池材料时,相对于目前行业主流厂商最明显的优势。

第三,大化工思想的引入,将使锂电池材料领域真正成为大化工。

对于现有的锂电池材料领域来说,狼真的来了,大量化工企业的进入将颠覆整个行业。

徐刚认为,以云天化、湖北宜化、川恒、川发朗曼为代表的磷化工企业,以龙柏集团、CNNC钛白为代表的钛白粉化工企业,以万华化工为代表的石化企业的进入,将极大改变现有锂电池材料的竞争格局。

除了规模优势和成本优势,大型石化、有机化工、无机化工企业的进入还会带来几十年的制造经验、技术经验、人才积累和管理经验等。这些经验和积累也将加速锂电池材料领域实现新的更大的发展。

从发展演变的角度看……产业趋势,目前锂电池材料企业整体话语权和竞争力在下游电池企业和整车企业中仍处于相对弱势地位。随着锂电池材料企业逐渐成长为大型化工企业,将逐渐形成上游电池化工材料企业、中游电池企业、下游整车企业三足鼎立的格局,锂电池材料不再依附于下游企业。

龙柏集团的“第二曲线”野心

基于“大化工、低成本”的产业逻辑和思维,龙柏集团的锂电池材料规划逐渐成型。

徐刚介绍,目前龙柏集团已经在做一期布局,涵盖20万吨磷酸亚铁锂一体化项目和10万吨石墨阳极一体化项目。十五第二阶段,龙柏将进一步扩建30万吨磷酸亚铁锂项目和10万吨阳极项目。

到“十四五”末,建成磷酸亚铁锂材料50万吨一体化产能和负极20万吨一体化产能。到2030年,形成正极100万吨、负极50万吨的生产能力。

在产能部署的同时,短短半年时间,龙柏集团在锂电池材料的业务拓展上取得了实质性进展。

12月10日,龙柏集团与BIC电池签署战略合作框架协议。根据协议,BIC电池将在2022-2024年期间向龙柏集团采购锂电池正负极材料,两种材料的年采购量分别不低于5000吨、8000吨和10000吨,龙柏集团将给予一定的价格优惠。

在市场拓展方面,徐刚认为,无论是电动车领域还是储能领域,进一步市场化的最大挑战是市场确定、政策确定、技术路线确定时的成本。动力电池的价格能否在保证性能的前提下更低,将决定未来市场的速度。从这个角度来说,材料领域成本的降低是产业发展的关键。

焦作市龙柏集团人造石墨阳极项目

龙柏集团将基于大化工的理念,在成本控制方面确保为客户提供高性价比的产品,在技术研发和产品方面确保产品质量和性能的持续提升,基于在化工行业的积累和经验,确保生产环节的安全、环保和低碳。这样通过规模优势逐步构建在锂电池材料领域的市场竞争优势。

按照徐刚的规划,五年内,龙柏集团锂电池材料的销售额至少要达到200亿。如果对比今年二氧化钛的表现,这个目标相当于再造了一个龙柏集团。8-10年内,龙柏集团锂电池材料销售额将达到500-600亿。如果能够实现,意味着锂电池材料将真正成为龙柏集团的“第二条增长曲线”。

GGII分析认为,随着锂电池材料发展向量产趋势演进,具有资源优势、整合能力和规模化制造优势的化工企业有望颠覆现有市场格局,成为未来锂电池材料行业不可忽视的重要力量。

龙柏集团董事长徐刚将于12月21日至23日在深圳举行的2021高科技锂电池年会上,发表题为“大化工改变产业结构,低成本助推行业发展”的主题演讲。届时,他将分享龙柏集团在锂电池材料领域的布局思路和战略规划,敬请期待。

标签:理念

什么是豪华车?是开出去的面子?还是令人舒适的里子?倘若让你买一台豪华车,你最看重的又是什么?看到这样的问题,相信每个人心里都有了不同的答案,从颜值到品质,从用料到服务,

1900/1/1 0:00:0012月19日,红旗(日本)体验店开业典礼在位于日本的大阪市举行。此次红旗(日本)体验店的开业,将为当地消费者提供高端科技性能和东方美学精致设计的红旗汽车产品,并带来豪华驾乘服务体验。

1900/1/1 0:00:00当造车新势力“蔚小理”11月交付集体破万时,业界惊叹他们作为中国品牌新势力向上的冲劲,但同时也不能忘记在国内新能源市场中,将产销规模做到最大的也是中国品牌,那就是比亚迪。

1900/1/1 0:00:00当日系车势如破竹般向中国车市头把交椅发起猛攻,“失意”是大众汽车此时最深刻的感触。但对于与美系尚属第二梯队的现代汽车,在连年的市场下行中,所感受的寒意却同样刺骨。

1900/1/1 0:00:0012月18日早7点,北京师合安驰运动中心的实时温度已经低至零下7度,阵风达到了6级。

1900/1/1 0:00:00作者田大鹏编辑王鑫来源汽车预言家11月28日,第十九届广州国际汽车展览会圆满落幕。本次车展前后历时十天,共吸引观众785万人次。

1900/1/1 0:00:00