转眼间,2021年即将结束。回顾这一年,汽车行业“意外”颇多,既有芯片荒、电池荒等因素阻碍的汽车市场整体增长,也有相同背景下新能源汽车市场的逆势狂奔。

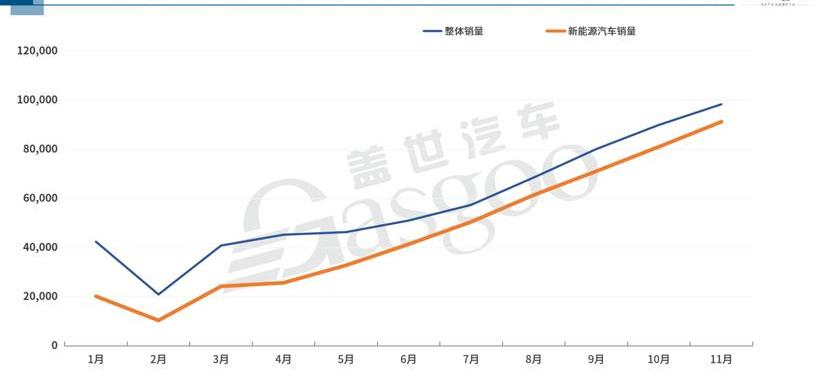

中汽协数据显示,8月中国新能源汽车销量突破30万辆,9月35万辆,10月逼近40万辆后,11月达到45万辆,同比增长1.2倍。在如此凶猛的势头下,今年前11个月,我国新能源汽车销量已飙升至299万辆。

299万辆是什么概念?

要知道,去年同期新能源汽车销量只有110.9万辆,而去年底中汽协对今年新能源汽车全年销量的预测也只有180万辆。

当然,现实情况是,仅今年上半年,新能源汽车销量就达120.6万辆。鉴于这种情况,中汽协随后将全年新能源汽车预期销量上调至240万辆。但事实再次证明,新能源汽车销量增速依然被低估。今年10月,新能源汽车累计销量突破240万辆,达到254.2万辆。

11月累计销售299万辆,比调整后的预期高出近60万辆。从目前的情况来看,如果不出意外,新能源汽车年销量将达到340万辆左右,远超此前预期。

新能源汽车超预期增长的背后,技术进步、产品丰富、政策支持显然功不可没,但除此之外,在核心缺失的背景下,还需要拿出来说,即汽车企业的芯片配置策略对新能源汽车市场的影响。有观点指出,新能源汽车的意外暴涨正是因为车企使用了正确的芯片配置策略。

在缺芯的困惑下,汽车企业的芯片分布向新能源汽车倾斜。

这一年,大部分车企都深受核心缺失的困扰。由于芯片短缺,很多车企不得不减产,不愿意减产的车企也使出各种招数来保证新车的交付。

例如,使用临时芯片交付。今年8月,有消息称,为了解决车主长期无法提车的问题,保时捷正计划在部分车型上使用临时芯片进行更换,待芯片到货后再进行更换。在此之前,特斯拉等车企也表示,可能会采取更换芯片的方式来解决全球芯片短缺问题。

另一个例子是“减少分销”交货。据加斯帕尔介绍,为了保证新车及时量产交付,包括奔驰、凯迪拉克、李、Xpeng Motors、特斯拉在内的多家车企都选择了暂时“减配”部分新车。

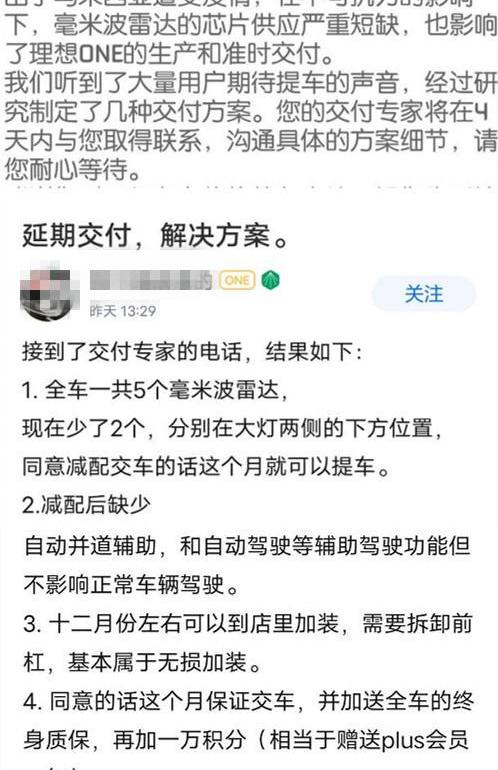

比如今年10月,因为马来西亚疫情影响了毫米波雷达芯片的供货,李推出了“先发货,后安装雷达”的新发货方案,即对于原定10-11月发货的用户,可以先发货一个前置毫米波雷达和两个后置毫米波雷达的三雷达型号,从12月起在明年春节前为用户免费安装。

李“先投送,后装雷达”投送方案;图片来源:李APP

当然,对于车企来说,无论是使用临时芯片,还是“减配”交付,都是后招。在此之前,获得更多芯片并保质保量交付显然更为关键。事实上,为了“抢核心”,车企已经使出浑身解数。

近日,Xpeng汽车董事长何在央视《对话挑战者》节目中透露,为了解决毫米波雷达芯片供不应求的问题,他经常坐飞机去喝一杯,以获取更多的芯片。

据相关媒体报道,今年车企高管参观芯片厂并不少见。例如,长安汽车董事长朱华荣今年5月透露,为了确保公司的正常运营,高层领导一直在守护上海。长城汽车也采取了同样的观望策略,以确保芯片厂能够尽快将产量分配给他们。

此外,一些车企甚至成立了“抢芯团队”,有传言称,由于“缺芯”,一些车企甚至在黑市高价收购芯片,芯片的收购价格远远超过正常价格。几百次了。

既然“抢核”这么难,车企自然要慎重考虑如何使用好来之不易的芯片,也就是采取什么样的芯片配置策略。

从实际情况来看,在手头芯片有限的情况下,很多车企决定优先将芯片配置给利润更高、销量更好的车型,因为这样既能保证自己的利润,又能留住消费者。

雷诺和日产等公司正在这么做。今年早些时候,一位知情人士表示,日产优先向各主要市场的两款畅销车型供应有限的芯片。今年6月,通用汽车还表示,预计今年上半年的利润将远超此前的预期,部分原因是通用北美向高利润卡车分配芯片,并增加卡车产量。

另一个明显的现象是,车企倾向于将芯片股票押注于新能源汽车的生产。

当然,这并不是因为新能源汽车需要的芯片数量少。其实情况正好相反。据业内人士透露,传统燃油汽车的芯片数量约为500-600个,而新能源汽车和搭载自动驾驶等更高级技术的汽车的芯片数量可达1000-1200个左右,而且数量还在不断增长。换句话说,新能源汽车所需的芯片数量高于传统燃油汽车。

在这种情况下,车企之所以将有限的筹码分配给新能源汽车,与利益驱动密不可分。

数据显示,今年以来,比亚迪新能源汽车销量一路飙升。11月,比亚迪新能源汽车销量达到91219辆,同比增长241.77%,新能源汽车销量占比达到92.8%,较之前有进一步提升,而燃油车占比再次下降。

针对这种情况,有业内人士指出,芯片短缺促使比亚迪优先向新能源汽车供应大部分芯片,同时停止部分燃油车的生产。原因很简单,新能源汽车利润更高。

当然还有双积分政策的功劳。

在双积分政策下,汽车公司生产一辆电池寿命达标的纯电动汽车可以获得更高的积分。燃油车卖的越多,负分就越多,那么抵消负分的成本就越大。现在汽车利润降低了,汽车公司自然不愿意在卖一辆燃油车的同时买正分,以此来消除卖燃油车的负分。毕竟利润所剩无几。

虽然事故是“偶然的”,但预计会带来长期的有益影响。

综上所述,受芯片荒和双积分政策影响,汽车企业芯片布局向新能源汽车倾斜。由此,汽车企业新能源的产销取得了比燃油车更好的业绩。需要指出的是,与进步相比……技术和产品的丰富性,芯片的短缺可谓是一个偶然因素。那么,这是否意味着它的影响只是短期的呢?

似乎并不是这样。

首先需要指出的是,缺芯不是短期内可以完全解决的。中汽协副秘书长陈世华近日表示,明年上半年中国汽车市场因缺芯压力仍然很大,明年年底前芯片供应将达到紧平衡。何在上面提到的节目中也提到,在目前的环境下,解决芯片短缺的问题需要半年时间。

从这个角度来看,车企的资源还是会向新能源汽车倾斜,也因此继续利好新能源汽车市场。

事实上,即使抛开这种情况,今年车企的芯片配置策略也有望对新能源汽车市场的后续发展产生长期的有利影响。

众所周知,近年来,车企都在不断加强新能源汽车的布局。但基于盈利等诸多其他考虑,布局虽不保守,但总透露出些许犹豫。这种缺乏核心的困境,相当于给这些企业“加了一条鞭子”,让他们不得不做出进一步的选择,并付诸行动。

当车企把有限的筹码投入到新能源汽车上,整个产业链其他环节的资源也会向新能源汽车倾斜。为了使芯片投入获得尽可能高的产出,车企加强了产品创新、相关能力建设和后续营销力度等。,而供应链也随着车企的布局而动。

从结果来看,很明显车企尝到了甜头。

乘联会指出,11月新能源乘用车市场呈现多元化,SAIC和广汽表现相对较好,传统车企亮点突出。该机构数据显示,本月批发销量过万辆的企业有14家,较上期大幅增长,包括上汽通用五菱(50141辆)、长城汽车(16136辆)、广汽爱安(15035辆)、奇瑞汽车(14482辆)、吉利汽车(13090辆)、SAIC乘用车(12225辆)。

这样的表现无疑给投入了大量人力、财力、物力的车企吃了一颗定心丸。“消费者会买”和“投资有回报”,进一步坚定了他们加快布局新能源汽车的步伐。其实从目前来看,几乎所有车企都加大了在新能源汽车上的布局,而且力度越来越大。虽然原因不能简单归结为这个因素的影响,但至少车企是受到鼓励的,而不是受到打击的。

除了车企,消费者自然也欣赏新能源车的好。

该联合会指出,新能源汽车的供应有所增加。无论是新势力还是传统车企,近期都推出了有竞争力的纯电动产品,产能扩张持续推进,有效迎合了客户的新体验需求。

当然,新能源汽车也不是完美的,不仅仅是好的一面,消费者越来越关注和愿意购买新能源汽车,这一点尤为关键和深远。毕竟再优秀的产品,再先进的技术,也没有消费者愿意尝试,可以说是原地踏步。

总之,随着新能源汽车产品的丰富,消费者可以选择的产品越来越多,充电桩也在快速普及。此外,由于消费者观念的变化,消费者对新能源汽车的接受度越来越高,“内生动力”越来越大,新能源汽车市场对政策的依赖度逐渐降低。

或许正因如此,在2022年芯片短缺可能持续、新能源汽车补贴再次下降30%的情况下,业内依然对新能源汽车保持高速增长充满信心。

在2022年中国汽车市场发展预测峰会暨投资合作大会上……ld近日,中汽协预测,2022年中国汽车总销量将达到2750万辆,同比增长5.4%,其中新能源汽车销量500万辆,同比增长47%。

中科院院士、中国电动汽车百人会副理事长高近日也公开表示,到2022年,新能源汽车销量将进一步提升至500万辆。“这仍然受到电池供应预测、芯片供应和产能限制的限制。没有这些限制,光是需求就可能更高。”转眼间,2021年即将结束。回顾这一年,汽车行业“意外”颇多,既有芯片荒、电池荒等因素阻碍的汽车市场整体增长,也有相同背景下新能源汽车市场的逆势狂奔。

中汽协数据显示,8月中国新能源汽车销量突破30万辆,9月35万辆,10月逼近40万辆后,11月达到45万辆,同比增长1.2倍。在如此凶猛的势头下,今年前11个月,我国新能源汽车销量已飙升至299万辆。

299万辆是什么概念?

要知道,去年同期新能源汽车销量只有110.9万辆,而去年底中汽协对今年新能源汽车全年销量的预测也只有180万辆。

当然,现实情况是,仅今年上半年,新能源汽车销量就达120.6万辆。鉴于这种情况,中汽协随后将全年新能源汽车预期销量上调至240万辆。但事实再次证明,新能源汽车销量增速依然被低估。今年10月,新能源汽车累计销量突破240万辆,达到254.2万辆。

11月累计销售299万辆,比调整后的预期高出近60万辆。从目前的情况来看,如果不出意外,新能源汽车年销量将达到340万辆左右,远超此前预期。

新能源汽车超预期增长的背后,技术进步、产品丰富、政策支持显然功不可没,但除此之外,在核心缺失的背景下,还需要拿出来说,即汽车企业的芯片配置策略对新能源汽车市场的影响。有观点指出,新能源汽车的意外暴涨正是因为车企使用了正确的芯片配置策略。

在缺芯的困惑下,汽车企业的芯片分布向新能源汽车倾斜。

这一年,大部分车企都深受核心缺失的困扰。由于芯片短缺,很多车企不得不减产,不愿意减产的车企也使出各种招数来保证新车的交付。

例如,使用临时芯片交付。今年8月,有消息称,为了解决车主长期无法提车的问题,保时捷正计划在部分车型上使用临时芯片进行更换,待芯片到货后再进行更换。在此之前,特斯拉等车企也表示,可能会采取更换芯片的方式来解决全球芯片短缺问题。

另一个例子是“减少分销”交货。据加斯帕尔介绍,为了保证新车及时量产交付,包括奔驰、凯迪拉克、李、Xpeng Motors、特斯拉在内的多家车企都选择了暂时“减配”部分新车。

比如今年10月,因为马来西亚疫情影响了毫米波雷达芯片的供货,李推出了“先发货,后安装雷达”的新发货方案,即对于原定10-11月发货的用户,可以先发货一个前置毫米波雷达和两个后置毫米波雷达的三雷达型号,从12月起在明年春节前为用户免费安装。

李“先送后进”的传递方案ing雷达”;图片来源:李APP

当然,对于车企来说,无论是使用临时芯片,还是“减配”交付,都是后招。在此之前,获得更多芯片并保质保量交付显然更为关键。事实上,为了“抢核心”,车企已经使出浑身解数。

近日,Xpeng汽车董事长何在央视《对话挑战者》节目中透露,为了解决毫米波雷达芯片供不应求的问题,他经常坐飞机去喝一杯,以获取更多的芯片。

据相关媒体报道,今年车企高管参观芯片厂并不少见。例如,长安汽车董事长朱华荣今年5月透露,为了确保公司的正常运营,高层领导一直在守护上海。长城汽车也采取了同样的观望策略,以确保芯片厂能够尽快将产量分配给他们。

此外,一些车企甚至成立了“抢芯团队”,有传言称,由于“缺芯”,一些车企甚至在黑市高价收购芯片,芯片的收购价格远远超过正常价格。几百次了。

既然“抢核”这么难,车企自然要慎重考虑如何使用好来之不易的芯片,也就是采取什么样的芯片配置策略。

从实际情况来看,在手头芯片有限的情况下,很多车企决定优先将芯片配置给利润更高、销量更好的车型,因为这样既能保证自己的利润,又能留住消费者。

雷诺和日产等公司正在这么做。今年早些时候,一位知情人士表示,日产优先向各主要市场的两款畅销车型供应有限的芯片。今年6月,通用汽车还表示,预计今年上半年的利润将远超此前的预期,部分原因是通用北美向高利润卡车分配芯片,并增加卡车产量。

另一个明显的现象是,车企倾向于将芯片股票押注于新能源汽车的生产。

当然,这并不是因为新能源汽车需要的芯片数量少。其实情况正好相反。据业内人士透露,传统燃油汽车的芯片数量约为500-600个,而新能源汽车和搭载自动驾驶等更高级技术的汽车的芯片数量可达1000-1200个左右,而且数量还在不断增长。换句话说,新能源汽车所需的芯片数量高于传统燃油汽车。

在这种情况下,车企之所以将有限的筹码分配给新能源汽车,与利益驱动密不可分。

数据显示,今年以来,比亚迪新能源汽车销量一路飙升。11月,比亚迪新能源汽车销量达到91219辆,同比增长241.77%,新能源汽车销量占比达到92.8%,较之前有进一步提升,而燃油车占比再次下降。

针对这种情况,有业内人士指出,芯片短缺促使比亚迪优先向新能源汽车供应大部分芯片,同时停止部分燃油车的生产。原因很简单,新能源汽车利润更高。

当然还有双积分政策的功劳。

在双积分政策下,汽车公司生产一辆电池寿命达标的纯电动汽车可以获得更高的积分。燃油车卖的越多,负分就越多,那么抵消负分的成本就越大。现在汽车利润降低了,汽车公司自然不愿意在卖一辆燃油车的同时买正分,以此来消除卖燃油车的负分。毕竟利润所剩无几。

虽然事故是“偶然的”,但预计会带来长期的有益影响。

综上所述,受芯片荒和双积分政策影响,汽车企业芯片布局向新能源汽车倾斜。由此,汽车企业新能源的产销取得了比燃油车更好的业绩。需要指出的是,与进步相比……技术和产品的丰富性,芯片的短缺可谓是一个偶然因素。那么,这是否意味着它的影响只是短期的呢?

似乎并不是这样。

首先需要指出的是,缺芯不是短期内可以完全解决的。中汽协副秘书长陈世华近日表示,明年上半年中国汽车市场因缺芯压力仍然很大,明年年底前芯片供应将达到紧平衡。何在上面提到的节目中也提到,在目前的环境下,解决芯片短缺的问题需要半年时间。

从这个角度来看,车企的资源还是会向新能源汽车倾斜,也因此继续利好新能源汽车市场。

事实上,即使抛开这种情况,今年车企的芯片配置策略也有望对新能源汽车市场的后续发展产生长期的有利影响。

众所周知,近年来,车企都在不断加强新能源汽车的布局。但基于盈利等诸多其他考虑,布局虽不保守,但总透露出些许犹豫。这种缺乏核心的困境,相当于给这些企业“加了一条鞭子”,让他们不得不做出进一步的选择,并付诸行动。

当车企把有限的筹码投入到新能源汽车上,整个产业链其他环节的资源也会向新能源汽车倾斜。为了使芯片投入获得尽可能高的产出,车企加强了产品创新、相关能力建设和后续营销力度等。,而供应链也随着车企的布局而动。

从结果来看,很明显车企尝到了甜头。

乘联会指出,11月新能源乘用车市场呈现多元化,SAIC和广汽表现相对较好,传统车企亮点突出。该机构数据显示,本月批发销量过万辆的企业有14家,较上期大幅增长,包括上汽通用五菱(50141辆)、长城汽车(16136辆)、广汽爱安(15035辆)、奇瑞汽车(14482辆)、吉利汽车(13090辆)、SAIC乘用车(12225辆)。

这样的表现无疑给投入了大量人力、财力、物力的车企吃了一颗定心丸。“消费者会买”和“投资有回报”,进一步坚定了他们加快布局新能源汽车的步伐。其实从目前来看,几乎所有车企都加大了在新能源汽车上的布局,而且力度越来越大。虽然原因不能简单归结为这个因素的影响,但至少车企是受到鼓励的,而不是受到打击的。

除了车企,消费者自然也欣赏新能源车的好。

该联合会指出,新能源汽车的供应有所增加。无论是新势力还是传统车企,近期都推出了有竞争力的纯电动产品,产能扩张持续推进,有效迎合了客户的新体验需求。

当然,新能源汽车也不是完美的,不仅仅是好的一面,消费者越来越关注和愿意购买新能源汽车,这一点尤为关键和深远。毕竟再优秀的产品,再先进的技术,也没有消费者愿意尝试,可以说是原地踏步。

总之,随着新能源汽车产品的丰富,消费者可以选择的产品越来越多,充电桩也在快速普及。此外,由于消费者观念的变化,消费者对新能源汽车的接受度越来越高,“内生动力”越来越大,新能源汽车市场对政策的依赖度逐渐降低。

或许正因如此,在2022年芯片短缺可能持续、新能源汽车补贴再次下降30%的情况下,业内依然对新能源汽车保持高速增长充满信心。

在2022年中国汽车市场发展预测峰会暨投资合作大会上……ld近日,中汽协预测,2022年中国汽车总销量将达到2750万辆,同比增长5.4%,其中新能源汽车销量500万辆,同比增长47%。

中科院院士、中国电动汽车百人会副理事长高近日也公开表示,到2022年,新能源汽车销量将进一步提升至500万辆。“这仍然受到电池供应预测、芯片供应和产能限制的限制。没有这些限制,光是需求就可能更高。”

作者编辑部编辑王鑫来源汽车预言家2021年已接近尾声,回首过去一年,中国汽车在进入后疫情时代的背景下,又遭遇缺芯以及原材料价格上涨带来的供应链危机。

1900/1/1 0:00:002021年12月28日,

1900/1/1 0:00:0012月26日,第二届中车电驱自主创新技术高峰论坛在湖南株洲开幕。

1900/1/1 0:00:00作者编辑部编辑王鑫来源汽车预言家12月27日,发改委、商务部宣布,自2022年1月1日起,

1900/1/1 0:00:0012022款零跑T03于12月28日正式上市2022款零跑T03正式上市,新车共计发布5个版本车型,琉璃版、炫晶版、珠光版、耀金版、星钻版,售价区间689849万元。

1900/1/1 0:00:00日前,中央网络安全和信息化委员会印发《“十四五”国家信息化规划》,对我国“十四五”时期信息化发展作出部署安排。《规划》在“智能网联”设施建设和应用推广工程中要求,开展车联网应用创新示范。

1900/1/1 0:00:00