在2月23日的隔夜美国股市上,特斯拉股价收盘下跌8.55%,在今天交易前,随着美国股指暴跌,特斯拉股价再次暴跌8%。

昨天的暴跌导致首席执行官埃隆·马斯克的净资产蒸发了152亿美元,他今年再次失去了“世界首富”的头衔。这确实是自去年9月以来特斯拉股价下跌最严重的一次。

当然,马斯克并不是唯一一个有坐在滑梯上的感觉的人。在过去的10个交易日里,特斯拉股票的获利回吐率降至21.06%。也就是说,80%的特斯拉股东被这波回调所淹没。

01

流动性减少和高估声

伴随特斯拉的暴跌,还有中概新能源汽车的三兄弟——蔚来、小鹏、理想。这三家公司的股价收盘时分别下跌7.92%、7.05%和6.7%;

芯片概念、电子商务概念和苹果等去年大幅上涨的科技股也势必下跌。昨晚,隔夜美国股市纳斯达克指数共下跌2.46%,并在收盘前继续大幅下跌。

事实上,现阶段美国股市高价值股票普遍下跌的背后有一个基本逻辑。

一方面,随着市场对经济复苏的预期开始上升,大宗商品期货迎来一波市场走势,资金开始炒股,加大了其他资产估值过高的资产“饿死”的压力。

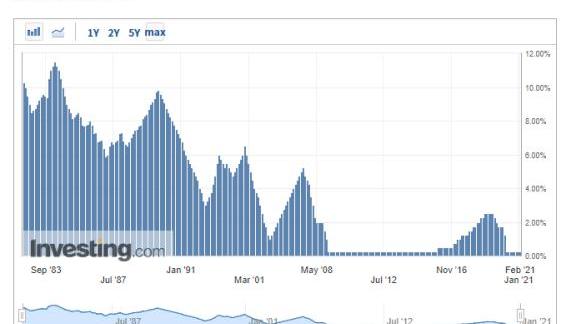

另一方面,目前最大的预期逆转之一是,此前,市场普遍希望期待已久的1.9万亿美元刺激计划能为市场带来更多流动性。然而,不久之后,风向转向了美联储未来加息概率的上升。

随着美国经济的复苏,为了防止未来通胀增长过快,美联储势必会开始考虑减少刺激和收紧市场流动性。越来越多的机构加入了预计未来将加息的阵营。

美联储此前对疫情的无限量化宽松反应已经消耗了其大部分货币政策操作空间。截至目前,美联储已将基金利率降至0.25%的极低水平,并明确表示不会出现负利率。因此,无论经济是否复苏,利率工具只有一个选择:提高利率。

然而,对于市场上的许多金融资产来说,加息将是一次大规模的价格冲击。由于加息,固定收益资产预计将被大规模抛售,进一步推高美国债券的收益率。事实上,就在上周,美国市场的实际利率终于出现了自去年3月以来的最大涨幅,10年期美国国债收益率升至1.36%,为疫情爆发以来的最高水平。

通过这种方式,规避风险的投资者可能会出售股票,转而购买国债和公司债券,以获得更有意义的回报。这对新能源汽车、芯片、电子商务等板块造成了强烈的下行压力,这些板块在早期就已经达到了极高的估值水平。最近的A股已经证明了这一点。

02

特斯拉的高估能持续多久?

在过去一年中,得益于市场的追求,特斯拉的股价表现惊人——从2020年初的峰值到2021年初,其市值翻了一番多,打破了无数财务强劲的空头头寸。

马斯克也是操纵估值的大师。除了帮助特斯拉将PE估值提高到1000倍以上,它最近还提高了美国散户投资者和机构之间多只个股和虚拟货币的估值。

股票繁荣的一个先决条件是买家手中有钱。

当买家没有钱的时候,他们会随着价格的上涨而下跌。

维持特斯拉的高估值背后有一个独特的逻辑。

现在,特拉斯最明显的三个特征:增长、市场地位和估值过高相辅相成,形成了驱动特斯拉市场价值飙升的飞轮。

自2019年下半年以来,特斯拉的汽车业务销量一直在飙升,并不断探索价格以抢占市场份额,横扫了中国市场的众多竞争对手。事实上,它通过自己的软件技术获得了很高的利润。这是业绩基本面带来的估值提升。

特斯拉的核心技术布局,包括独立电池、电机、软件和充电设施,使其难以在短期内突破公司的技术和商业壁垒,保持了其在新能源汽车和品牌溢价方面的领先地位。

此外,太空探索技术公司和脑机接口等科幻概念也提升了公司的“市场份额”。

马斯克的火星计划听起来可能很悬疑,但马斯克确实在其中投入了真金白银,为太空探索技术公司最近的多次发射做出了贡献……

没有人能想象火星愿景实现后能产生多少商业利润,为讲故事留下空间。因此,在SpaceX上市之前,有“信心”的投资者也会拿出真金白银来支持特斯拉的目标。

特斯拉的高估能持续更长的时间吗?

汽车业务占特斯拉收入的93.68%,但其长期以来的降价促销策略可能很快就会达到不可持续的上限。事实上,特斯拉在控制成本方面已经努力了很长一段时间。

过去,“毛利润换市场”的策略使特斯拉能够不断提高其市场份额。如果这一策略达到了极限,那就意味着特斯拉已经改变了策略。在摩根大通看来,随着汽车业务的利润接近瓶颈,特斯拉势必将软件生态系统视为下一个增长极。

然而,去年新能源汽车板块的强劲趋势反映了资本对这一赛道的认可,也标志着下半场竞争的开始。哪里有机会,哪里就有资源——苹果、谷歌、优步、百度、华为、阿里巴巴等科技巨头相继进入新能源汽车竞赛,并与传统汽车制造商合作。

特斯拉的技术进步必须超过上面富有的科技巨头。

如果特斯拉利用这些科技巨头作为估值锚,它可能会遭受灾难性的下跌。即使在目前高度流动的情况下,尽管这些科技股已经疯狂,但谷歌的PE估值只有28倍,苹果的33倍,百度的70倍,这些都有强大的业绩和利润支撑。

此外,与这些科技公司相比,特斯拉目前显然不具备盈利优势,甚至特斯拉现在从比特币投资中获得的利润也超过了其销售的利润。

其次,无论是当前的汽车市场还是未来的新能源汽车市场,都将不可避免地呈现出需求和供给多元化的特点。通用汽车、蔚来和小鹏等汽车公司正在软件生态系统中追赶特斯拉。在某些技术方面,特斯拉还面临着大众、丰田和比亚迪等竞争对手。特斯拉无法在各种需求面前占据主导地位。

也就是说,未来一批竞争对手的崛起将不可避免地挤压特斯拉的市场空间,无论它可能有多强大。

现在,这些传统车企已经迅速过渡到电动化,并开始对特斯拉发起“反弹”。

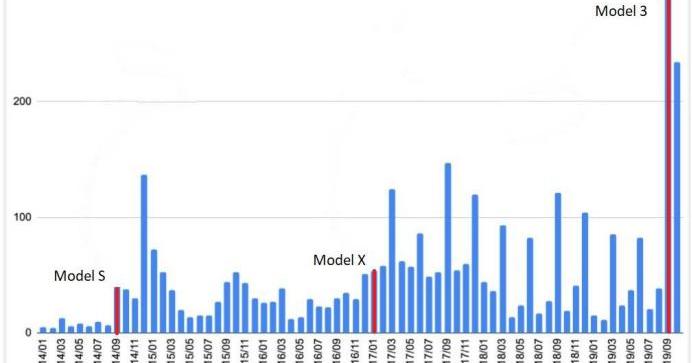

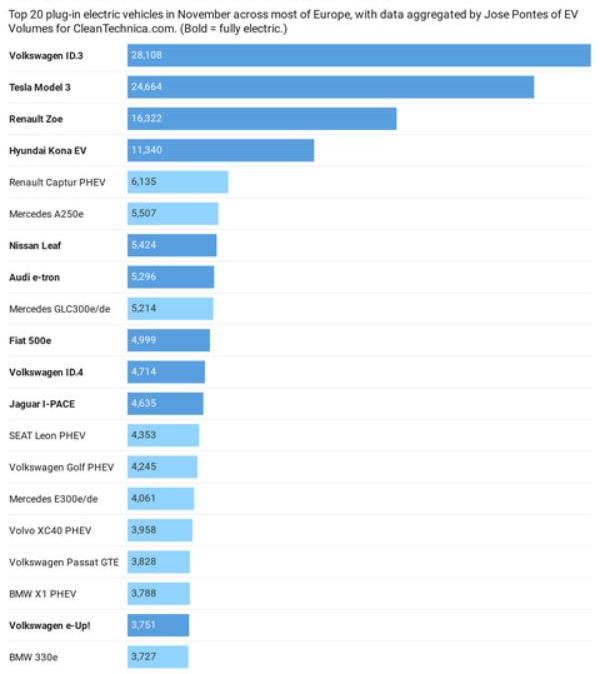

例如,在2020年下半年,大众推出了其首款模块化电动平台车型,截至2020年12月,它在欧洲的销量冠军,比特斯拉model 3高出14%。

随着大众在电动化方面的巨额投资开始获得回报,在未来五年内,大众很可能会超过特斯拉,成为全球最大的新能源汽车生产商。

相比之下,特斯拉目前的市值是大众的6倍多,但大众的PE估值处于21.5倍的水平,略高于汽车行业的估值。如果这个水位被固定下来看估值,特斯拉的泡沫就不仅仅是一个斑点。

在流动性预期收紧的背景下,市场资金肯定更愿意选择估值不那么夸张的优质资产,而不是像特斯拉这样估值已经漂移到宇宙深处的公司。

03

总结

不可否认,特斯拉确实有强大的护城河,而面对科技巨头,特斯拉拥有强大的车主基础;

面对传统车企和造车新势力,特斯拉拥有技术优势。

特斯拉需要面临的压力并不局限于市场流动性收窄对其估值的预期影响,而是对其未来在汽车赛道的市场份额将逐渐缩小的预期。

与此同时,随着资本和众多科技和汽车制造巨头进入新能源汽车市场,这家全球市值最大的汽车公司的估值能持续多久?

一旦特斯拉对其汽车业务的增长预期被压缩,其科幻业务的估值能否继续大放异彩?

这里必须留下一个很大的问号。

因此,尽管看起来特斯拉可以在相当长的一段时间内继续高歌猛进,但事实上,特斯拉验证其高估值神话的时间已经不多了。

本文首发于微信公众号:。文章内容属于作者个人观点,不代表和讯网络的立场。投资者应据此操作,并承担风险。

盖世汽车讯据外媒报道,今年1月份,德国电动乘用车市场延续了去年年底的火爆销势,销量实现翻倍,达到了36903辆。从目前的情况来看,德国电动汽车发展的强劲势头尚未停歇。

1900/1/1 0:00:00经济观察网记者王国信高飞昌全球汽车芯片短缺危机随着日本地震的发生,情况再度加剧。

1900/1/1 0:00:00熟悉电动车特性的朋友都知道,电动车“怕冷不怕热”,一到冬天就变成了“电动爹”,一开空调电车续航就掉的飞快,没跑多远就想“趴窝”找地充电。

1900/1/1 0:00:00日前,据媒体报道,比亚迪汉DM即将推出保电功能OTA服务,保电功能能够让车辆在不同的路况下通过SOC进行合理管理,进而调整控制发动机和电机动力分配。

1900/1/1 0:00:00谁都知道,智能汽车是通向未来产业高地的必经之路,无数人为之疯狂。

1900/1/1 0:00:00谁都知道,智能汽车是通向未来产业高地的必经之路,无数人为之疯狂。

1900/1/1 0:00:00