在过去的两年里,芯片价格的上涨就像是一个持续的周期。一个接一个,不断被听到。2022年倒数第二个月,晶圆厂和汽车制造商是时候重新谈判明年的芯片代工价格了。

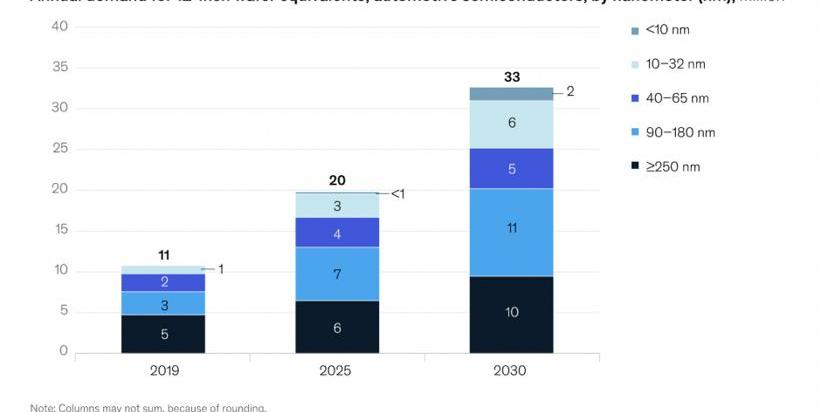

图片来源:台积电电台媒体《电子时报》指出,车企与晶圆厂关于明年代工报价的讨论已达到高潮,少数晶圆厂有望成功调整价格。尽管幅度很小,但价格上涨似乎是不可避免的。作为买卖双方,通过“拳头”来决定结果是不可避免的。但在这场猜谜游戏中,汽车公司显然是较弱的一方。而尚未实现盈利的新造车又该如何走出城市呢?芯片供应中“供应”和“需求”之间的不平衡仍然给汽车行业蒙上阴影。麦肯锡发布的最新报告显示,未来几年汽车芯片的短缺可能会持续。汽车芯片所需的工艺节点主要集中在90nm及以上,包括传输系统、VCU和其他严重依赖成熟制造工艺的部件。去年,在全球所有终端应用中,90nm及以上的芯片出货量约占总出货量的52%;仅在汽车行业,72%的芯片使用90nm或以上的工艺。根据计算,到2030年,汽车行业中工艺超过90纳米(含90纳米)的芯片将达到67%左右。然而,这种需求被严重低估了。

图片来源:麦肯锡的到来,在疫情的催化下,导致汽车市场需求复苏,芯片使用量迅速增加。自去年年初以来,晶圆厂要么扩大了生产,要么像台积电一样优先生产汽车芯片,但效果甚微;其次,在晶圆厂同样的速度下,产能过剩的风险开始出现,用于消费电子产品的成熟工艺降低了价格。今年7月,两岸晶圆厂启动降价销售,显示驱动IC等产品降价幅度在10%至20%之间,导致晶圆厂生产线计划停产。然而,汽车行业却是另一番景象。关于不短缺的汽车芯片铸件的价格,可能会有一些讨论,但大多数都是“不可协商的”。根据AutoForecast Solutions的数据,截至10月30日,由于芯片短缺,全球汽车市场已减产约390.5万辆。到今年年底,这一数字可能会增加到427.85万辆。如果允许晶片放松价格,要么需求减少,要么芯片产量增加,以数量换取价格。问题是,这个数量是否会大大提高汽车工厂芯片的库存水平,并增加库存成本。“数量”应该是多少?此前,台积电总裁魏哲嘉接到某车企的求助电话,该车企急需25片晶圆。但需要注意的是,台积电接受订单的门槛是2.5万片晶圆,这是千倍的差距。此外,对于晶圆厂来说,市场上芯片库存的增加无疑会导致它们进入买方市场,即使对成熟工艺的需求很强,也需要谨慎对待。此外,90纳米以上(含90纳米)的工艺需要付出“艰苦的工作”。去年第四季度和今年第三季度,台积电5纳米和7纳米的总收入分别占整体收入的50%和53%;

相比之下,90nm工艺的比重几乎保持在2%。中芯国际方面,去年90纳米以下工艺的收入占总收入的近60%,而90纳米以上工艺的收入约占40%。汽车芯片市场需求火爆,但晶圆厂从中获得的收益并不高,很难有投资热情。“涨”与“不涨”的焦虑诚然是消费电子产品的需求在下降,汽车行业也在加速电动化转型。Enzipu全球副总裁李小河指出,随着自动驾驶从L2发展到L4,汽车电子产品的需求将翻倍。当燃料动力汽车升级为电动汽车时,对半导体的需求也将翻一番。如果汽车要变得更加智能,需求可能会增加三到四倍,甚至更高。这也解释了当前行业的混乱。全球半导体芯片产能不断扩大,汽车产量比以前有所下降。然而,芯片短缺问题仍然是汽车交付中的一大难题。博世总裁陈玉东曾在9月表示,从燃料动力汽车到新能源汽车,单车芯片的使用量从500到3000个不等,主要的VCU中使用了大约750个芯片。在发表这一声明时,陈玉东还表示,博世在9月份缺少30万控制器,这让他不敢匆忙参加公共论坛,担心自己会被客户拦截,并敦促在第四季度交付VCU。其他主要芯片制造商也可能面临这样的挑战。毕竟,芯片半导体的产能主要由少数铸造厂或IDM控制,先进的制造工艺依赖于台积电和三星这两家主要铸造厂。几个IDM的扩张很难满足全球需求,主要是由于成本原因。除了设计成本外,芯片硬件成本还受到晶圆、封装和掩模等费用的影响。例如,SUMCO和昭和电气等日本半导体材料公司已将硅片、IC衬底材料和高纯度气体的价格提高了10%至30%。

芯片设计的成本估算;

图片来源:IBS更重要的是,先进工艺的开发成本很高,而成熟工艺的成本在过去两年中持续上升。建造工厂以扩大生产意味着产生新的工厂运营、新设备和员工成本。仅建造一座工厂就可能花费数十亿美元,甚至可能达到数百亿美元。一般来说,如果芯片的良率和良率达到一定水平,就可以将相应的成本分配给每个芯片。但目前的需求是否真实,以及能持续多久,是晶圆厂扩张前的一个问题。正如台积电在其2021年度报告中所述,基础设施成本不会随着客户需求或容量利用率的降低而降低。当客户需求下降时,公司的利润率将受到重大影响。麦肯锡还估计,从2021到2026年,90nm芯片生产的年复合增长率将仅为5%左右,供需缺口短期内不会得到解决。主力军消费电子产品的需求萎缩,晶圆厂也被手机制造商切断了联系。火热的新能源汽车市场能否成为芯片代工的替代驱动力?从市场份额来看,去年全球半导体行业销售额达到5559亿美元,尽管汽车级芯片销售额增长了34%,但仅为264亿美元,仅占4.9%。可以说,晶圆厂在不涨价的情况下对性能感到焦虑。到2030年,汽车芯片市场预计将达到1470亿美元,晶圆厂扩大生产的决心势必比现在更大。由于各种原因,晶圆厂纷纷调整价格,优化产能配额。据报道,一些车企希望晶圆厂、IDM和Tier1各自后退一步,媒体指出,2023年劳动力报价预计将增加一位数。与苹果强大的议价能力不同,汽车公司显然面临着更激进的代工制造商。鉴于芯片制造生产线全年开放,如果晶圆厂此时暂停部分设备运营,未来将需要重新调试。产能能否及时恢复,将影响后续芯片供应进度。什么时候会有解决方案?两周前,丰田宣布,由于芯片短缺,日本的8家工厂和11条生产线将于11月关闭2至9天,预计减产约6万辆。近几个月来,丰田不断降低月产量,最近将本财年的销量从970万辆降至920万辆。在稀缺性原则下,芯片短缺和价格上涨就像双胞胎一样。上游短缺和价格上涨逐渐传导给下游制造商。这家全球最大的汽车制造商正面临着来自其他汽车制造商的更大压力。特别是对于NIO这样的新势力来说,充电和交换基础设施的建设、维护和折旧成本已经分配给了每一款交付的车型。成本不仅影响了晶圆厂的扩张,而且在新能源汽车的前进道路上竖起了一堵高墙。要解决这个问题,首要任务是彻底改变汽车行业与半导体行业的“脱钩”。正如李小河所说,汽车行业的创新周期已经从原来的4年发展到现在的2年,这对整个行业的创新能力和创新体系产生了颠覆性的影响。在过去,供应链是一条单线,但在未来,它应该是一个网络,让汽车制造商和芯片制造商跟上步伐。在汽车行业发展的早期阶段,原始设备制造商、Tier1和Tier2各行其是,就像汽车电子和电气架构中的ECU来源广泛一样,这使得整车OTA相当困难。但现在,芯片制造商已经开始与主机制造商进行面对面的对话。例如,恩智浦最近宣布了与长城汽车(601633)、小鹏和蔚来的三个新合作项目。除了深化与长城的合作,建立联合创新实验室,恩致普还将协助造车新势力向电源管理芯片层面的高压充电平台转型。此外,一些IDM也在尝试直销模式,以了解主机厂的需求。保持一致的步伐至关重要……

r快速响应。让芯片制造商知道主机厂需要什么以及需要多少,才能彻底结束这种芯片短缺和价格上涨的供需错配。

11月9日消息,日前,聚焦中国汽车工业发展的公益纪录片《奋进的力量》正式上线。纪录片将镜头对准自主品牌崛起过程中一代代从业者和消费者,再现中国汽车工业由小到大、由大到强的恢弘历程和鲜活故事。

1900/1/1 0:00:0011月8日消息,特斯拉宣布现车限时提车保险补贴方案已上线。11月8日至11月30日,购买现车及合作保险机构车险组合并按期完成提车,尾款可减8000元;12月1日至12月31日,尾款可减4000元。

1900/1/1 0:00:00无论你生活在哪座城市,应该会发现这几年的周末去逛商场,一层出现了各种新能源汽车品牌的城市展厅。电动车进驻商超,俨然成为了一种全新的销售模式。

1900/1/1 0:00:00盖世汽车讯据外媒报道,一项分析显示,今年第三季度,尽管特斯拉的销量不到丰田汽车的七分之一,但特斯拉的单车利润却是丰田汽车的8倍,这也是特斯拉自2010年上市以来其季度净利润首次领先丰田。

1900/1/1 0:00:00“今年,商用车行业的拐点正在出现,传统商用车销量与新能源商用车销量此消彼长,形成强烈反差。”远程新能源商用车集团CEO范现军在近日举办的品牌日活动上表示。

1900/1/1 0:00:00经济观察网记者王帅国eN品牌首款产品在中国市场遇冷后,本田中国再度加码新车加大攻势。

1900/1/1 0:00:00