尖端技术、数字经济

奥运年,深圳悄然燃起了制造“人形机器人”的理想。2008年,李宁点燃了鸟巢的火炬,周健也做了一个关于人形机器人的梦。

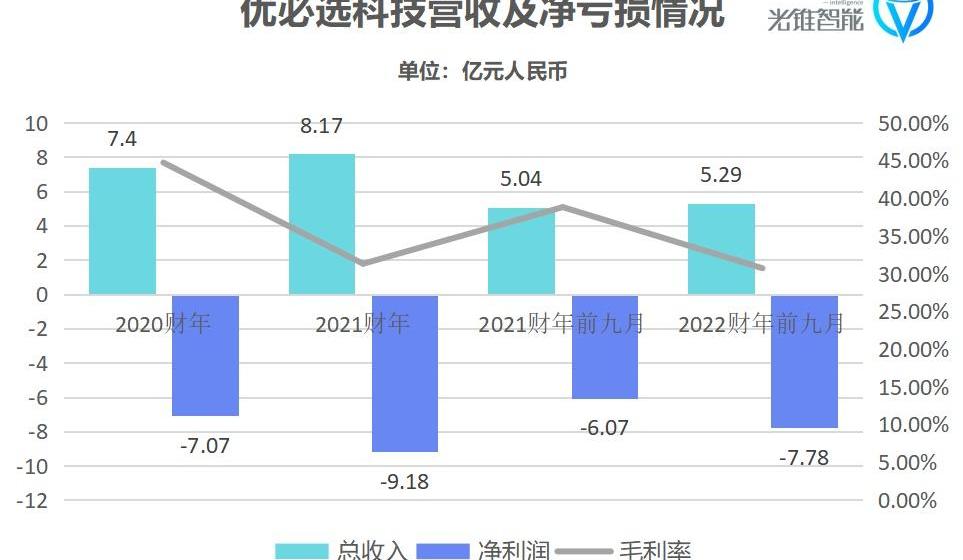

2012年,育碧科技创始人、董事长兼首席执行官周健终于实现了自己的梦想。周健创立育碧,2023年1月31日,育碧在香港证券交易所正式上市。根据招股说明书,育碧软件2020财年、2021财年和2022年前9个月的总收入分别为7.4亿元、8.17亿元和5.29亿元;亏损从7.07亿元增加到9.18亿元,加上2022年前9个月的7.78亿元亏损,导致过去三年累计亏损超过24亿元。在很长一段时间内,收入增长,但也会持续亏损,这将是机器人赛道上的常态。

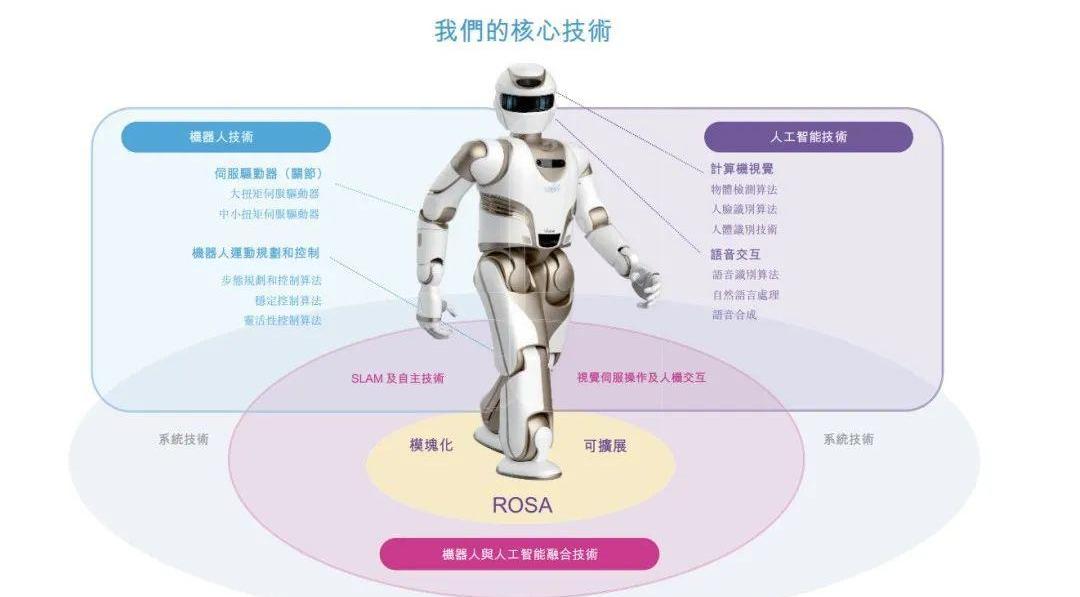

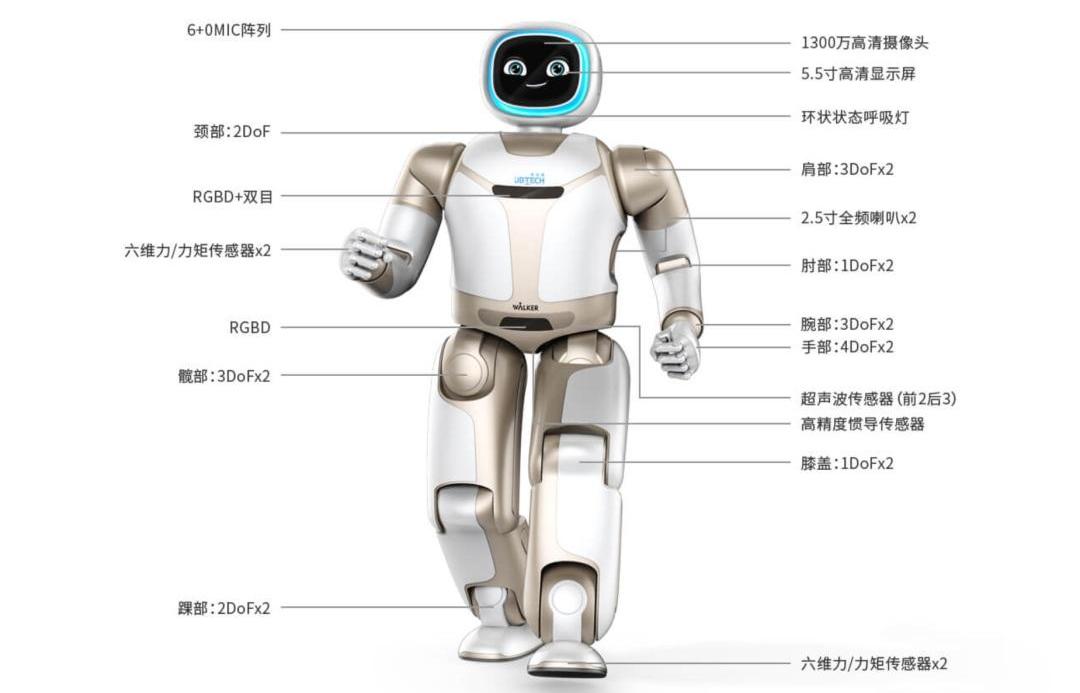

数据来源于育碧的招股书,图表显示,与大多数垂直赛道的顶级公司一样,育碧也获得了许多奢侈品股东的青睐。2018年,C轮融资高达8.2亿美元,由腾讯领投,中国工商银行(601398)、海尔、民生证券等机构联合投资。2022年,D轮融资结束,湖州南浔区政府引导基金、安庆同安产业投资促进基金等国有机构参与。之所以受到多方资本的关注,是因为在所有机器人赛道中,育碧对人形机器人的押注是最性感、最危险的。性感之处在于,无论是科幻小说还是现实,人形机器人一直被认为是机器人的终极形式,凝聚着身体的运动控制、感知决策的综合能力,以及大脑对人工智能的交互和认知的最高技术难度。从商业角度来看,这也是各家科技公司的一个主要投资方向。去年,小米推出了人形仿生机器人Cyber One,特斯拉也高调亮相擎天柱。此前,波士顿力量祭坛的灵活性也刷新了大家的视线。同时,这也相当危险,无论是前期的高成本投资,还是未来应用方向的“无人区探索”,都让创业公司不断徘徊在生死边缘。作为“人形机器人第一股”,育碧的上市或许反映了人形机器人现状的真实现实。教育先行,物流招股书显示,在机器人竞赛中,育碧科技主要专注于人形机器人的全栈技术,已形成面向人工智能教育、智慧物流、智慧医疗等行业的智能服务机器人产品和解决方案。目前,一些行业正在实现商业化。从核心技术的角度来看,伺服驱动关节和机器人运动规划与控制是优先考虑的障碍之一。这是人形机器人区别于传统机器人身体的关键技术,即人体的“关节”。在过去的10年里,育碧完成了小到高扭矩伺服驱动器的批量生产,使其成为少数实现多系列伺服驱动器批量生产和实际产品应用的公司之一。

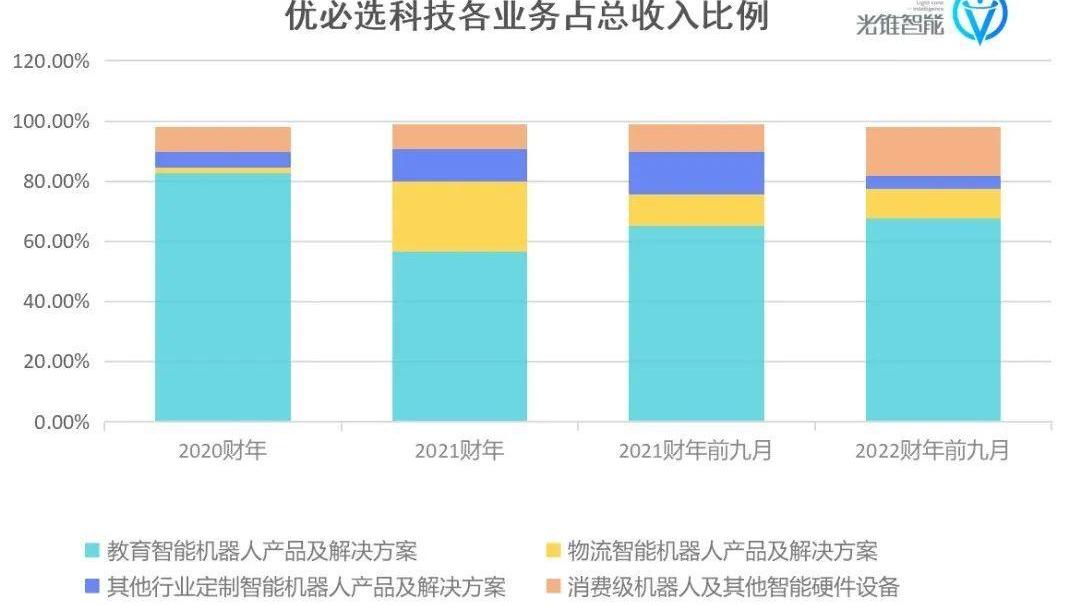

基于核心技术,育碧开发了多种不同的终端产品。在招股书中,育碧现有的产品线根据细分市场分为四类:教育智能机器人产品及解决方案、物流智能机器人产品与解决方案、面向其他行业的定制智能机器人产品和解决方案,以及消费级机器人和其他智能硬件设备。从收入比例来看,教育产品从2020年的82.7%降至2021的56.5%;物流产品从1.7%增长到23.3%;其他行业的定制产品从5.2%增长到11%;

消费级产品相对稳定,从8.4%变化到8.3%。

数据来自育碧的招股书,图形显示光锥智能并不难看出。教育产品是育碧的核心产品线,也是育碧的主要收入来源。但2021后,育碧似乎也在积极调整收入结构,物流产品和定制产品的收入比例逐年增加。目前,教育产品分为面向K-12学生的基础教育和面向高职和大学生的职业教育。两者都以教学机器人为载体,结合机器人教材、编程软件等,将机器人与人工智能教育课程相结合。同时,针对基础教育、职业教育、学前教育等不同场景推出差异化解决方案。以悟空为例,它可以用于家庭“教育+娱乐+陪伴”,配备了人工智能编程、名人教室、智能摄像头、监控、物体识别等多种功能。值得注意的是,2021,该部门的收入从6.12亿元降至4.61亿元,主要原因是2021的主要客户数量低于2020年。然而,根据招股书,这部分收入在2022年并没有继续下降——2022年前9个月,教育智能机器人的收入与去年同期相比略有增长。

2020年之后,育碧也在逐步进入新的赛道。从各板块的营收变化来看,刚刚推出三年的物流智能机器人和解决方案取得了长足的进步。长期以来,物流和制造业经历了生产力停滞、劳动力短缺、劳动力成本上升、缺乏数字化等痛点。机器人自动化解决方案已被视为解决方案,近年来市场规模实现了显著增长。招股书显示,为了抢占不断扩大的物流行业市场,育碧已开始研发和生产物流智能机器人及解决方案。从行业需求来看,随着整个物流链对机器人的需求逐渐增加,出现了分拣、传输、仓库贴标、物流短周期运输、终端配送等多种应用场景;从优必选拥有的一整套技术能力出发,人形机器人的整体技术可以分解为各种子场景。目前,育碧主要为新能源汽车、物流公司等企业的工厂和仓库提供室内物流智能机器人解决方案。与教育业务一样,育碧也为客户提供软件和支持服务,包括WMS和MES系统。然而,即使目前已经完成了在两大热门行业的商业落地,育碧仍未实现盈利。根据招股说明书,育碧2020财年、2021财年、2021前9个月和2022年前9个月中的总收入分别为7.4亿元、8.17亿元、5.04亿元和5.29亿元;

连续亏损分别为7.07亿元、9.18亿元、6.07亿元和7.78亿元,三年累计亏损超过24亿元。在机器人大规模落地之前,育碧的研发成本似乎仍然很高。2020财年、2021财年、2021前9个月和2022年前9个月中,研发费用分别为4.29亿元、5.17亿元、3.46亿元和3.25亿元,占当年或同期总收入的57.9%、63.3%、68.6%和61.4%。软件是硬件供应的必备选择,而且它很快就会烧钱。2020财年、2021财年和2022年前9个月,经营活动产生的负现金流量分别为6.03亿元、6.81亿元和2.89亿元。在当前B端需求和早期技术快速迭代的时代,高昂的费用将继续出现。智能服务机器人的价值链包括上游的原材料和核心组件,中游的研发,主要包括机器人和人工智能技术的研发、机器人生产和系统集成。下游,智能服务机器人在不同应用场景中的应用,如教育、物流和移动、健康和检测等。首选业务线涉及上、中、下三个环节,具有自主性,能够全栈生产机器人产品。根据招股书,未来,育碧计划进一步收购或投资上中下游企业,如拥有人工智能和机器人技术的目标公司,育碧尚未拥有的智能机器人产品和解决方案,以及拥有上游原材料、硬件或软件供应商的公司。业务覆盖了整个链条,这表明优必选选择的商业模式相当沉重,早期亏损也是合理的。育碧首席技术官熊友军在接受采访时也表示,人形机器人是一项复杂的技术,需要长期投资。在商业化程度较低的阶段,打造人形机器人意味着企业需要具备一系列核心技术研发能力,投入巨大。除了研发成本,人工智能行业的核心零部件生产成本也相对较高。以工业机器人为例,根据国盛证券的数据,伺服系统/控制器/减速器/车身制造分别占机器人总成本的25%/10%/35%/15%,核心部件成本约占总成本的70%。但值得注意的是,根据招股书,育碧的总毛利率在30%至45%之间,甚至略高于苹果巅峰时期的硬件毛利率。根据苹果2022财年第一季度的数据,其硬件毛利率刚刚达到38.4%。通过拆解招股书发现,除了2013年至2022年的五轮融资来充实国库外,主要原因是育碧找到了“卖软件换硬件输血”的内循环。育碧的软件业务主要将机器人“产品”转化为提供“解决方案”,也称为Raas(机器人即服务)模式。

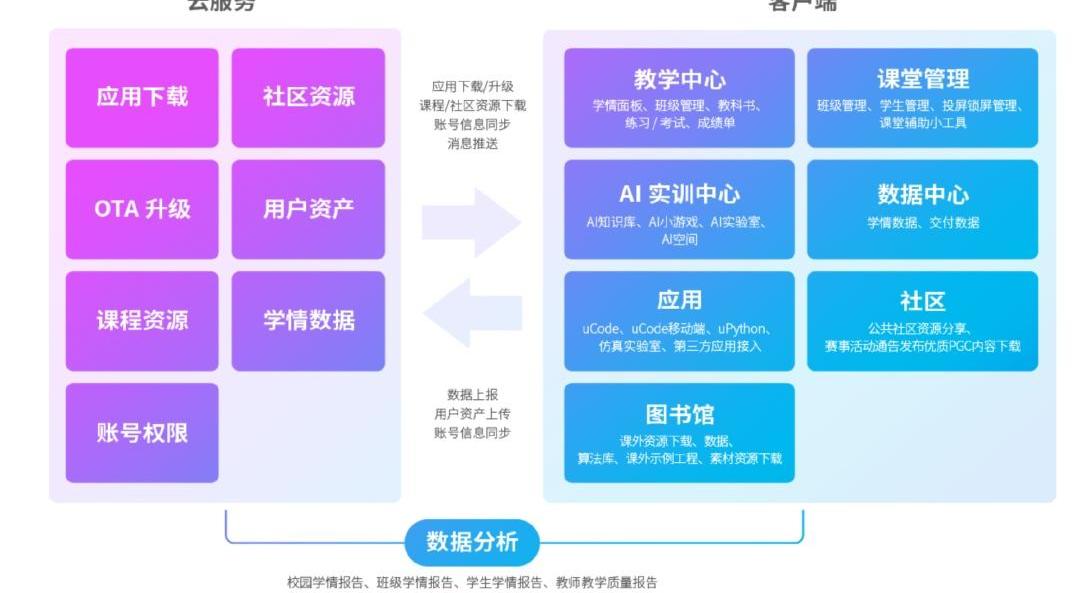

育碧提供的软件服务详见在线招股说明书。RaaS是一个集成的解决方案和业务生态系统,包括软件、硬件、服务和运营。它是在订阅的基础上提供给企业级客户的。育碧在一定程度上封装和模块化了人工智能功能,使客户能够灵活使用,减少使用障碍,提高效率。此外,订阅模式也有利于不断增强客户粘性,尤其是对企业级客户而言。以教育智能机器人和解决方案为例,目标客户不仅需要自己为机器人付费,还需要为他们配备的人工智能教育平台付费,使用在线课程内容审核、人工智能教学编程工具和3D模拟工具、学生和班级管理平台、社区工作共享,教学成果评估和报告输出功能。有一种观点认为,机器人将成为下一代最大的智能终端。要实现这一目标,不仅需要高端硬件支持,还需要强大的软件生态系统。通过……进入行业……

软件,我们可以提前布局、打磨产品、发现用户需求,为下一步机器人的大规模应用做好准备。招股书显示,在“产品+服务”的新模式转型下,育碧的教育硬件和解决方案,以及定制硬件和方案的毛利率均超过40%。然而,它仍然无法摆脱对核心大客户的依赖。根据招股说明书数据,2020年和2021,物流机器人和解决方案的最大客户天齐自动化分别占该产品总收入的97.6%和91.7%。相比之下,仅提供硬件的消费级机器人在2021的毛利率为负。招股书还列出了育碧的下一步行动,主要是以软件和硬件产品相结合的形式。例如,2022年下半年,育碧推出了一款软硬件结合的健康机器人。例如,通过收集和分析数据,可以实现老年人和医院之间的实时连接,以避免紧急情况,进入医疗保健行业。通过软件应用进入垂直行业并实现商业化目标,可能是育碧在人形机器人开发早期的生存之路。即便如此,对于育碧来说,上市只是商业化长征的第一步。现实中的“育碧”面前的高山依然是一座又一座。Light Cone Intelligence与耀图资本创始合伙人白宗义进行了交谈,他是一名深入研究机器人竞赛并将“狙击手”瞄准多家机器人独角兽的投资者,他认为,机器人行业未来需要克服三大挑战:“第一,技术创新;第二,供应链成本降低。目前的机器人制造供应链非常透明,我们能否通过技术手段大幅降低成本;

第三,理解痛点场景并解决它们就足够了吗?它足够高频吗?“在探索场景方面,育碧首席品牌官谭敏提到,在创业初期,我们确实在C端进行了很多探索,包括与迪士尼在IP机器人领域的合作,以及与亚马逊和腾讯在小型人形机器人方面的探索。然而,我们发现,由于目前人工智能的发展速度ce,它没有达到大规模应用的水平。在疫情背景下,在B端,我们发现了大规模应用的可能性。对于当前的机器人赛道,商业竞争的一个核心锚在于找到合适的应用场景作为切入点。育碧在教育领域已经有了阶段性的成功经验,但能否复制到C端仍然是一个问号。另一方面,除了寻找合适的场景外,周健的另一个目标是将Walker机器人的成本降低到接近中型车的价格,让机器人真正进入家庭,从事陪伴和一些家务等服务。

不仅要从最好的中进行选择,而且在去年特斯拉2022年人工智能日上,人形机器人Optimus Optimus Prime的原型首次发布。与以前不同的是,除了其酷炫的技术外,擎天柱最大的亮点之一是马斯克一直强调:“我们希望尽快设计出有用的量产机器人,价格在2万美元左右,并在3-5年内实现量产。”这表明人形机器人希望从实验室走向市场,降低成本和实现大规模生产是核心任务。通过招股书,我们发现育碧是世界上第一家将两足人形机器人的成本降至10万美元以下的公司。其降低成本的策略之一在于生产流程的本地化,如核心技术研究、关键产品和组件的本地化,以及通过全栈生产能力在整个链条的各个阶段进行成本控制。

另一方面,这些图片来自互联网。育碧也在逐步提升其在科技智能制造方面的产能,或将推广应用其在机器人行业的经验,推动行业智能化升级。即使作为智能制造的关键载体,育碧科技未来也可能将机器人应用于生产制造过程,实现“用机器人制造机器人”的目标,从零开始降低劳动力成本,提高效率。育碧在招股书中提到,将进一步升级研发实验基地,采购实验设备,并扩大招聘大量技术和运营人员,以保持行业领先的技术优势。

康复机器人,图片来自互联网上的整个机器人比赛。据艾瑞数据显示,2021机器人市场规模超过250亿元,到2025年,中国智能机器人市场规模接近1000亿元。2030年是人工智能行业公认的一个时间点,技术将进入一个重大转折点。现在可能只剩下不到十年的时间了,所以在过去的十年里,许多垂直赛道都有机会。育碧的推出接过了人形机器人比赛的第一把火炬,下一阶段的比赛将比现在更加紧张和激动。历届亮点深度研究报告:ICT战略|2022智能汽车库存|2022智慧汽车库存|化学电池|人工智能机器人|碳中和|低码/无码| VR/AR |国内数据库|碳中和氢能|协同办公| RISC-V芯片数字化:微软云|亚马逊云|阿里云|华为云|腾讯云|nail | flybook |国内数据库| SaaS观察|工业互联网| Shopify | RPA | Nvidar数据中心| BI数智|“东西计算”| Figma退出|聚焦两会|商业智能|数汇智能汽车:港口自动驾驶|零跑上市|高通|宏鲸智能驾驶|威马上市|小米造车|汽车企业自主研发的自动驾驶|自动驾驶的黄金转折点|高精度地图|无人重卡芯片:阿里巴巴芯片制造|国产GPU |中国芯片十年……

投资|苹果芯片|高通公司|苹果WWDC2022 |英伟达机器人:协作机器人|机器人时代|特斯拉人工智能日|海康威视机器人|工业机器人|物流机器人|医疗机器人|服务机器人|新周期机器人投资者说:华山资本杨磊|红点中国刘澜|华山资本王志伟|华业天成资本张忠荣|石城资本刘映航|石城资本谢晨星投稿、自白、业务合作请为您的申请添加更多优质内容。本文首发于微信公众号:光锥智能。文章内容属于作者个人观点,不代表和讯网络的立场。投资者应据此操作,并承担风险。

2月6日,东风集团旗下两家子公司宣布高层人事变动。

1900/1/1 0:00:00一段时间以来,美国政商界鼓噪制造业回流,电动车产业链成为关注焦点。

1900/1/1 0:00:00财联社2月12日讯在年初大幅降价“惊呆”市场后,特斯拉的价格调整动作似乎已经改变了方向。在最近仅仅一周左右的时间内,特斯拉ModelY就经历了第二次提价。

1900/1/1 0:00:00经济观察网记者周菊2月8日,理想汽车正式发布了旗下首款五座车型理想L7。新车搭载理想增程电动20系统,百公里加速时间为53秒,CLTC综合续航达到1315公里。

1900/1/1 0:00:00更多财富故事,请关注IPO蜜姐笔记撰文蜜姐这是闺蜜财经的第1212篇原创蜜友们好闺蜜财经今天开始恢复更新啦。2023年对于新能源车企来说,是充满巨大挑战和打响淘汰赛的一年。

1900/1/1 0:00:00招商证券发布研究报告称,维持小鹏汽车W“增持”评级,预计1月份交付量是全年低谷,2月将回暖,3月份随着公司P7改款上市,以及G9口碑传播提振销量,交付量有望持续改善,目标价50港元。

1900/1/1 0:00:00