在全球动力电池领域,中国、日本和韩国在世界上占有三分。但由于政策等原因,日本和韩国电池难以进入中国市场,当地电池公司在全球占据主导地位。然而,随着补贴即将退出,松下、三星SDI和SK等日本和韩国电池公司“蠢蠢欲动”,试图再次攻击中国市场。短期内,日本和韩国公司可能会选择利用中国工厂向外国汽车公司供应电池,并等待机会进入这个巨大的市场。那么,我们将拭目以待,目前日本和韩国电池在中国的布局是什么,之前为什么会被击败,以及未来是否会改变现有的格局。

日本和韩国电池公司在加快布局中国市场方面表现出“谨慎”。最近,日本和韩国的电池频繁移动,而且具有威胁性。7月17日,LG化学在南京正式签署合同,投资20亿美元建设动力电池项目,开启了日本和韩国电池在中国的新一轮扩张。据悉,该项目将于今年10月开工,2019年10月开始量产,2023年实现满产,预计年产能为32GWh。根据计划,LG化学将首先向现代、沃尔沃、通用、克莱斯勒、雷诺等汽车制造商供应电池,但未来将随着中国汽车品牌订单的增加做出相应调整。

无独有偶,早在今年5月,松下公司首席执行官Tsuga Kazuhiro就在公司年度财报会议上表示,将与特斯拉携手在中国生产电池,这也是松下公司首次承认特斯拉将在中国生产电芯。就在今年3月,松下宣布大连电池厂已开始量产供应,目标市场为北美和中国。在今年的北京车展上,北汽相关人士还表示,由北汽集团和韩国SKI共同出资成立的电池公司BESK也将重启。该公司成立于2013年底。2014年6月投产后,该工厂负责将韩国生产的电池组装成锂离子电池组,然后为北汽新能源汽车的电池提供支持。其年收入预计为500亿韩元(4500万美元),但订单从2016年底大幅下降,2017年初宣布生产。

与2015年电池在日本和韩国的大规模进入相比,这一行动更加谨慎,选择了更多与地方政府和企业合作的方式。其中,LG化学在宣布在南京重建工厂之前,与华友钴投资了一个新的三元前体材料项目,然后与中国汽车工业协会和国联汽车动力电池研究院有限公司合作开发新一代动力电池技术。松下方面,早在2017年年中,就与捷星新能源科技(苏州)有限公司合作,苏州市政府也对该项目做出了贡献。自去年7月以来,已有车型陆续进入新能源汽车补贴目录。此外,日本和韩国的电池公司也在加速和参与中国政府的各种活动,在最近的锂电池论坛上也有许多日本和韩国电池公司。与此同时,日本和韩国公司仍在加快政策跟进。2018年4月,中国汽车工业协会宣布建立动力电池行业白名单,规范行业发展。在第一批动力电池行业白名单中,三星环鑫(Xi的)动力电池有限公司、有限公司、南京乐进化工新能源电池有限公司有限公司、北京电控爱思开科技有限公司等多家外资企业均被列入名单。政策因素导致了保险业的全面崩溃。这是日本和韩国电池首次开始在中国大力部署,第一次大规模部署是在2015年左右。在t……

随着购置税免税政策的出台、各地补贴规则的实施以及比亚迪秦等车型的推出,私人消费市场逐渐活跃,中国新能源汽车市场迅速发展,日本和韩国电池公司纷纷入驻。

在产能布局的同时,三星SDI和LG化学等公司开始迅速抢占市场。据不完全统计,2015年,三星SDI赢得了北汽福田、中通客车、黄海汽车等客户,LG赢得了上汽、东风汽车、南京金龙等客户。日本和韩国公司以粗暴的方式抢占客户,可以简单地概括为:物美价廉,或者“倾销”。当自主品牌动力电池系统的出厂价普遍在2.5元-3元/Wh时,已经具备技术优势的三星SDI开始亏本销售,并直接将18650镍钴锰(NCM三元)电池系统的出货价降至1元/Wh左右。尽管利润大幅减少甚至亏损,但三星SDI和LG成功地依靠“优质低价”迅速占领了市场。当代安培技术有限公司私下指控日本和韩国电池公司在中国“倾销”。当代安培科技有限公司认为,三星SDI和LG化学的低价是抢占市场和碾压中国本土企业的“战略损失”。

然而,2016年4月,国内新能源汽车制造商收到中国汽车技术服务中心的通知,要求他们重新审查2016年通过申报的三批新能源汽车车型的目录,并指出,未列入《汽车动力电池行业规范和条件企业目录》(以下简称《电池目录》)的电池汽车将不予批准,未意识到《电池目录的重要性》的日本和韩国企业也未申请加入,这意味着使用这些车辆电池的车辆将不会获得补贴。随后,日本和韩国电池开始申请进入目录,但均被拒绝。这样做的直接影响是,国内车企将停止生产已经搭载的车型,代之以本土电池。长期以来,日韩电池在中国沉寂已久,日韩电池企业在中国逐步减产、停产甚至代售。最终,只有三到五家日本公司能够生存下来。随着补贴的不断减少,特别是在2020年取消补贴后,中国和韩国的电池公司已经开始重新部署。据悉,松下、三星SDI等公司一直在与国内多家车企沟通,希望在补贴退坡时迅速获得市场。我们与多家车企进行了沟通,了解到大部分车企仍处于观望态度。“这取决于政策层面的进一步态度。我们也欢迎外国电池公司进入,市场上有更多的选择,这也可以加快产品的技术进步。”一位车企高管表示。多家动力电池公司告诉我们,随着中韩两国在华布局的加快,对日本电池公司的影响是肯定的,但他们认为,良好的产能不会过度,市场竞争也可以加速行业的技术升级,最终惠及消费者。

事实上,随着近年来的发展,我国动力电池行业已经取得了一系列成就。有专家指出,当代安培科技股份有限公司、比亚迪等中国领先的动力电池企业在技术上与国外没有太大区别。然而,与松下和三星SDI相比,大多数国内动力电池公司仍有很大差距。此前,许多动力电池公司都表示,国产电池在能量密度领域已经赶上了日本和韩国,但还不如……

产品一致性。根据相关信息,目前国内动力电池企业的产量远不及日本和韩国。松下、三星SDI等日韩企业的收益率都在95%以上,甚至98%以上,而国内领先的电池企业收益率在90%左右。当代安培科技有限公司是国内为数不多的能够与国外电池企业竞争的动力电池企业之一。

能源密度并不像预期的那样乐观,中国与日本和韩国之间仍有一定差距。通过分析工信部公布的2018年动力电池负载数据,得出中国三元锂电池的平均能量密度约为183Wh/kg,系统平均能量密度为115.4Wh/kg,远高于去年。但早在去年,松下就已经为特斯拉实现了NCA 21700圆柱形动力电池的量产,能量密度为300Wh/kg,价格约为1.1元/Wh,与中国接近。然而,一些行业专家表示,不要太紧张。短期内,日本和韩国车企在中国建立新的产能还需要一段时间,这给了中国企业一定的缓冲期。“日本和韩国的电池如果想占领中国市场,可能需要以更低的价格挤压。但事实上,一些韩国电池公司在动力电池领域仍然处于亏损状态,低价并不是那么容易。”专家指出,中国企业现在需要做的是培养内部实力,提供自己的技术水平,还要加强内部管理,努力降低成本。

此外,目前许多动力电池公司选择与主机厂进行战略合作,这也有利于双方的共同成长。有车企高管表示,公司已与相关动力电池公司成立合资公司,从电池、模块、系统等方面进行深度合作,既能保证高质量产能的主动性,又能在更大程度上保证车辆的安全和质量。短期内,在产能充足的情况下,暂时不考虑外国电池公司。

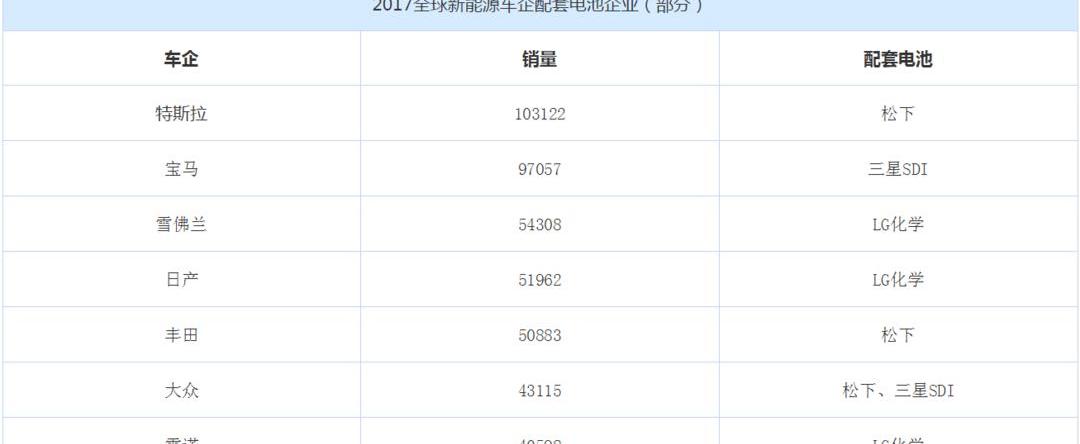

值得一提的是,从全球车企来看,国际主流车企使用的电池大多是日本和韩国的电池,这主要有两个原因。首先,日本和韩国的电池质量良好;

第二,中国国内需求量大,国内制造商对国内市场的优质电池供不应求。未来,随着电动化的加速,越来越多的国际车企将加大在中国的新能源汽车布局,这将带来可观的动力电池市场。由于之前合作的积累,在没有“约束”的情况下,车企可能会选择现有的合作伙伴,而国内动力电池公司想要抢占这个市场,因此需要尽快与车企沟通磨合。目前,当代安培技术有限公司已在这方面处于领先地位,赢得了宝马、大众、戴姆勒、捷豹路虎、PSA集团等知名车企的动力电池订单。同时,还确定将在德国建立一个新的基地,以冲击国际市场。综述:日本和韩国动力电池对中国的入侵无疑将加速动力电池行业的重组和整合。据业内人士透露,第二梯队的电池企业将受到最大的影响,大部分将被淘汰出竞争,最终只剩下三五家优质企业。此前,我国动力电池配套企业数量已从2015年的约150家下降到2017年的约100家,其中三分之一已被淘汰。然而,国内汽车公司不需要过于紧张。在过去的几年里,中国电池公司取得了一些成就,并在世界上占有一席之地。日本和韩国公司要占领市场并不容易。我相信,只要企业践行“内功”,加强与汽车制造商的协调与合作,“路还远,线还会来。”在全球动力电池领域,中国、日本和韩国在世界上有三点。但由于政策等原因,日本和韩国电池难以进入中国市场,当地电池公司在全球占据主导地位。然而,随着补贴即将退出,松下、三星SDI和SK等日本和韩国电池公司“蠢蠢欲动”,试图再次攻击中国市场。短期内,日本和韩国公司可能会选择利用中国工厂向外国汽车公司供应电池,并等待机会进入这个巨大的市场。那么,我们将拭目以待,目前日本和韩国电池在中国的布局是什么,之前为什么会被击败,以及未来是否会改变现有的格局。

日本和韩国电池公司在加快布局中国市场方面表现出“谨慎”。最近,日本和韩国的电池频繁移动,而且具有威胁性。7月17日,LG化学在南京正式签署合同,投资20亿美元建设动力电池项目,开启了日本和韩国电池在中国的新一轮扩张。据悉,该项目将于今年10月开工,2019年10月开始量产,2023年实现满产,预计年产能为32GWh。根据计划,LG化学将首先向现代、沃尔沃、通用、克莱斯勒、雷诺等汽车制造商供应电池,但未来将随着中国汽车品牌订单的增加做出相应调整。

无独有偶,早在今年5月,松下公司首席执行官Tsuga Kazuhiro就在公司年度财报会议上表示,将与特斯拉携手在中国生产电池,这也是松下公司首次承认特斯拉将在中国生产电芯。就在今年3月,松下宣布大连电池厂已开始量产供应,目标市场为北美和中国。在今年的北京车展上,北汽相关人士还表示,由北汽集团和韩国SKI共同出资成立的电池公司BESK也将重启。该公司成立于2013年底。2014年6月投产后,该工厂负责将韩国生产的电池组装成锂离子电池组,然后为北汽新能源汽车的电池提供支持。其年收入预计为500亿韩元(4500万美元),但订单从2016年底开始大幅下降……

生产于2017年初宣布。

与2015年电池在日本和韩国的大规模进入相比,这一行动更加谨慎,选择了更多与地方政府和企业合作的方式。其中,LG化学在宣布在南京重建工厂之前,与华友钴投资了一个新的三元前体材料项目,然后与中国汽车工业协会和国联汽车动力电池研究院有限公司合作开发新一代动力电池技术。松下方面,早在2017年年中,就与捷星新能源科技(苏州)有限公司合作,苏州市政府也对该项目做出了贡献。自去年7月以来,已有车型陆续进入新能源汽车补贴目录。此外,日本和韩国的电池公司也在加速和参与中国政府的各种活动,在最近的锂电池论坛上也有许多日本和韩国电池公司。与此同时,日本和韩国公司仍在加快政策跟进。2018年4月,中国汽车工业协会宣布建立动力电池行业白名单,规范行业发展。在第一批动力电池行业白名单中,三星环鑫(Xi的)动力电池有限公司、有限公司、南京乐进化工新能源电池有限公司有限公司、北京电控爱思开科技有限公司等多家外资企业均被列入名单。政策因素导致了保险业的全面崩溃。这是日本和韩国电池首次开始在中国大力部署,第一次大规模部署是在2015年左右。当时,随着购置税免税政策的出台、各地补贴规则的实施,以及比亚迪秦等车型的推出,私人消费市场逐渐活跃,中国新能源汽车市场迅速发展,日本和韩国电池公司纷纷入驻。

在产能布局的同时,三星SDI和LG化学等公司开始迅速抢占市场。据不完全统计,2015年,三星SDI赢得了北汽福田、中通客车、黄海汽车等客户,LG赢得了上汽、东风汽车、南京金龙等客户。日本和韩国公司以粗暴的方式抢占客户,可以简单地概括为:物美价廉,或者“倾销”。当自主品牌动力电池系统的出厂价普遍在2.5元-3元/Wh时,已经具备技术优势的三星SDI开始亏本销售,并直接将18650镍钴锰(NCM三元)电池系统的出货价降至1元/Wh左右。尽管利润大幅减少甚至亏损,但三星SDI和LG成功地依靠“优质低价”迅速占领了市场。当代安培技术有限公司私下指控日本和韩国电池公司在中国“倾销”。当代安培科技有限公司认为,三星SDI和LG化学的低价是抢占市场和碾压中国本土企业的“战略损失”。

然而,2016年4月,国内新能源汽车制造商收到中国汽车技术服务中心的通知,要求他们重新审查2016年通过申报的三批新能源汽车车型的目录,并指出,未列入《汽车动力电池行业规范和条件企业目录》(以下简称《电池目录》)的电池汽车将不予批准,未意识到《电池目录的重要性》的日本和韩国企业也未申请加入,这意味着使用这些车辆电池的车辆将不会获得补贴。随后,日本和韩国电池开始申请进入目录,但均被拒绝。这样做的直接影响是,国内车企将停止生产已经搭载的车型,代之以本土电池。很长一段时间以来,日韩电池在中国沉寂已久,而日韩电池……

企业已经逐渐减少生产,停止生产,甚至在中国代表他人出售。最终,只有三到五家日本公司能够生存下来。随着补贴的不断减少,特别是在2020年取消补贴后,中国和韩国的电池公司已经开始重新部署。据悉,松下、三星SDI等公司一直在与国内多家车企沟通,希望在补贴退坡时迅速获得市场。我们与多家车企进行了沟通,了解到大部分车企仍处于观望态度。“这取决于政策层面的进一步态度。我们也欢迎外国电池公司进入,市场上有更多的选择,这也可以加快产品的技术进步。”一位车企高管表示。多家动力电池公司告诉我们,随着中韩两国在华布局的加快,对日本电池公司的影响是肯定的,但他们认为,良好的产能不会过度,市场竞争也可以加速行业的技术升级,最终惠及消费者。

事实上,随着近年来的发展,我国动力电池行业已经取得了一系列成就。有专家指出,当代安培科技股份有限公司、比亚迪等中国领先的动力电池企业在技术上与国外没有太大区别。然而,与松下和三星SDI相比,大多数国内动力电池公司仍有很大差距。此前,许多动力电池公司都表示,国产电池在能量密度领域已经赶上了日本和韩国,但在产品一致性方面不如日本和韩国。根据相关信息,目前国内动力电池企业的产量远不及日本和韩国。松下、三星SDI等日韩企业的收益率都在95%以上,甚至98%以上,而国内领先的电池企业收益率在90%左右。当代安培科技有限公司是国内为数不多的能够与国外电池企业竞争的动力电池企业之一。

能源密度并不像预期的那样乐观,中国与日本和韩国之间仍有一定差距。通过分析工信部公布的2018年动力电池负载数据,得出中国三元锂电池的平均能量密度约为183Wh/kg,系统平均能量密度为115.4Wh/kg,远高于去年。但早在去年,松下就已经为特斯拉实现了NCA 21700圆柱形动力电池的量产,能量密度为300Wh/kg,价格约为1.1元/Wh,与中国接近。然而,一些行业专家表示,不要太紧张。短期内,日本和韩国车企在中国建立新的产能还需要一段时间,这给了中国企业一定的缓冲期。“日本和韩国的电池如果想占领中国市场,可能需要以更低的价格挤压。但事实上,一些韩国电池公司在动力电池领域仍然处于亏损状态,低价并不是那么容易。”专家指出,中国企业现在需要做的是培养内部实力,提供自己的技术水平,还要加强内部管理,努力降低成本。

此外,目前许多动力电池公司选择与主机厂进行战略合作,这也有利于双方的共同成长。有车企高管表示,公司已与相关动力电池公司成立合资公司,从电池、模块、系统等方面进行深度合作,既能保证高质量产能的主动性,又能在更大程度上保证车辆的安全和质量。短期内,在产能充足的情况下,暂时不考虑外国电池公司。

值得一提的是,从全球车企的角度来看,int使用的大部分电池……

国内主流车企是日本和韩国的电池,这主要是由于两个原因。首先,日本和韩国的电池质量良好;第二,中国国内需求量大,国内制造商对国内市场的优质电池供不应求。未来,随着电动化的加速,越来越多的国际车企将加大在中国的新能源汽车布局,这将带来可观的动力电池市场。由于之前合作的积累,在没有“约束”的情况下,车企可能会选择现有的合作伙伴,而国内动力电池公司想要抢占这个市场,因此需要尽快与车企沟通磨合。目前,当代安培技术有限公司已在这方面处于领先地位,赢得了宝马、大众、戴姆勒、捷豹路虎、PSA集团等知名车企的动力电池订单。同时,还确定将在德国建立一个新的基地,以冲击国际市场。综述:日本和韩国动力电池对中国的入侵无疑将加速动力电池行业的重组和整合。据业内人士透露,第二梯队的电池企业将受到最大的影响,大部分将被淘汰出竞争,最终只剩下三五家优质企业。此前,我国动力电池配套企业数量已从2015年的约150家下降到2017年的约100家,其中三分之一已被淘汰。然而,国内汽车公司不需要过于紧张。在过去的几年里,中国电池公司取得了一些成就,并在世界上占有一席之地。日本和韩国公司要占领市场并不容易。我相信,只要企业练好“内功”,加强与汽车制造商的协调与合作,“路还远,线还会来。”

8月1日消息,在以“JU无限造不凡”为主题的2018造车计划战略联合发布会上,驹马集团、普洛斯、京东物流、威马汽车四方宣布共同出资组建智慧卡车公司,打造卡车新物种。

1900/1/1 0:00:00今年6月的亚洲消费电子展(CESAsia)期间,凯迪拉克SuperCruise超级智能驾驶系统刷爆了朋友圈。

1900/1/1 0:00:008月1日晚间,福田汽车600166公告称,公司收到北京市财政局转支付的2016年度、2017年度国家新能源汽车推广补贴清算资金合计106亿元。

1900/1/1 0:00:00当下,自动驾驶技术俨然成为资本竞相追逐的焦点,例如,像Zoox这样的自动驾驶初创公司于近日筹集了高达5亿美元(约合人民币338亿)的融资。

1900/1/1 0:00:00近日,比亚迪汽车宣布加入CharIN联盟ChargingInterfaceInitiative,据了解,该联盟成立于2015年,总部位于德国柏林,在亚洲和北美设有地区办事处。

1900/1/1 0:00:00美国东部时间8月1日下午,特斯拉公布了2018财年第二季度财报和致股东信。财报显示,特斯拉第二季度营收为4002亿美元,较去年同期的2790亿美元增长43。

1900/1/1 0:00:00