图片来源@视觉中国预计来自对公司和商业模式的理解,进而影响估值和股价。特斯拉今年走势波动很大。不知道市场对其产品策略和增长前景的认识是否有所改变。如何加深对特斯拉的了解,可以从以下几点切入:1)1)Model 3是廉价产品吗——决定需求和增长空间;2)特斯拉的商业模式;4)特斯拉品牌定位和估值方法。1.Model 3是廉价产品吗?很多人把特斯拉比作苹果。在产品层面,平价版Model 3的推出引起了业界的极大关注:全新的交互体验,超长续航,酷炫的自动驾驶,就像十年前iphone对安卓机的颠覆。大家都深信有了这款车特斯拉就可以完全垄断主流市场,改变传统车企的生活。在狂热的预期下,投资者预测特斯拉万亿市值指日可待。

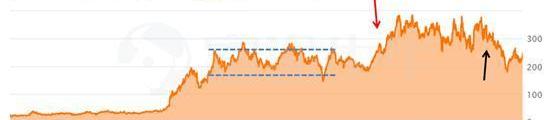

在二级市场上,这种预期也迅速反映在股价上。从2014年到2016年,特斯拉的股价一直在150美元到260美元之间波动;2017年,“Model 3即将上市”的利好推动股价快速跳至320平台(红箭);2017-2018年,由于“生产地狱”、现金流问题、“交割地狱”等困难,股价在260-370美元之间波动。直到2018年底,特斯拉终于解决了各种问题。按理说这是Model 3释放潜力的起点,但进入19年后,股价又回落到150-260区间。为什么?

2019年初,特斯拉进行了多次降价(黑箭,1月和2月全部门价格分别下调2000和1100美元),但第一季度交付量有所下降。趋势上,2018年四个季度是Model 3产销量的快速爬坡阶段,19年趋于平缓。价格一直在下降,但销量没有持续高速增长,说明需求已经得到了阶段性的满足。

价格方面,经过长时间的产能爬坡,Model 3的价格仍然高达39000美元。马斯克一开始反复强调“3.5万美元,一款很棒很贴心的电动汽车”,但实际上离真正的主流市场还很远。

简单来说,需求慢,定价高,说明Model 3不是真正买得起的车型。从结果来看,Model 3的交付水平远不及颠覆燃油车的预期。原本狂热的预期被淹没,市场转向悲观,股价自然回落。二、商业模式定位市场上对于特斯拉商业模式的争论一直很激烈。马斯克向高收入人群灌输了“加速向可持续能源过渡”的宏伟愿景,树立了成功的高端品牌,引起了富人的共鸣,从而刺激了一小部分需求,并借助高收入人群传播到全社会。李笑来说,愚蠢X的共识也是共识,但这种共识注定不会上升为所有人的共识。相反,富人拥有广泛的社会影响力和媒体资源,他们的共识有时会成为所谓的“所有人的共识”。特斯拉就是一个例子,这可能是之前市场预期“Model 3将垄断主流市场”的一个因素。在很多人心中,特斯拉是一家代表未来的公司。一旦绑定了人类的未来,那么这个企业就有了无限的可能性,不被看好的人自然就“被”在了潮流的对立面。但回到本质,需求和定价可以帮助我们更准确地定位一家公司,衡量商业模式。生意就是以一定的价格满足别人的需求:1)没有需求就没有生意;2)极低的价格(甚至低价出售)可以产生需求,但这种生意很可能难以为继;3)满足需求只定低价是不好的生意;4)在不影响需求的情况下,定一个高价格是一笔好生意。特斯拉的情况是需要不断降价来刺激需求,所以Model 3本质上不是廉价产品,也不属于大众市场。我认为它的可寻址市场在豪华车领域,所以特斯拉可能定位为豪华车制造商。在过去的一年里,与Model 3相比,特斯拉一直是一个豪华品牌。

从定价上看,特斯拉自行车的价格是5.7万美元,和宝马、奔驰最接近。我记得第二季度的电话会议。当分析师询问市场需求时,马斯克给出了Model 3/Y每年200万辆的长期销量预测(多长时间?马斯克解释是在几年内),两款车分别是75万和125万(roadsteds/a & gt;电动皮卡数量肯定少),这个数量级也是最接近宝马和奔驰的。第三,特斯拉要讲这么多豪华品牌的估值,只是为了帮助大家对Model 3形成一个更理性的预期,定位特斯拉的商业模式,提供一个估值思路:特斯拉要按豪华品牌估值。既然是豪华品牌,那么它的全球市场份额会和BBA(3-4%)差不多,按照全球年销量9000万台计算,大概是300万台左右。假设特斯拉能在2030年实现这一目标,可以给出公司未来10年的营收增长率,然后参考BBA的成本结构和现金流水平,用现金流贴现法方法进行评估。首先,尽管特斯拉过去的运营现金流为负,不得不不断筹集资金来支持投资和商业活动,但这种困境应该可以很快结束。2018年Q3、Q4 Model 3大幅增长。仅这两个季度产生的经营性现金流就覆盖了上市以来所有年份累计的经营性负现金流,近两年资本支出开始减少。未来,随着Model 3/Y推动销量持续增长,特斯拉的成本结构和自由现金流占营收的比例将继续接近传统车企的水平(宝马约为4%,丰田约为6%)。

根据彭博的数据,特斯拉上市以来的WACC一直在6%-12%之间,2019年在Q2为6.3%。在贴现模型中,给定9%的WACC和3%的可持续增长率,预计2019年自由现金流为6.8亿美元,2030年增加到约62.4亿美元(按1560亿美元预计收入的4%左右估算),最终得到。按照上述估值,特斯拉至少在未来11年将远不及多头预期的万亿市值,年化收益甚至只有4%。是我太看不上特斯拉了吗?只能说这只是基于我个人对公司商业模式的理解和与奢侈品牌类比得出的估值。文章开头提到,预期来自于对公司和商业模式的理解,进而影响估值和股价,每个人的理解都会有偏差。总结当然,我不会质疑特斯拉在三电技术上的领先优势。现阶段,它在几个方面做得很好,包括垂直集成的电池供电、出色的热管理技术和自动驾驶。但是,三大动力公司的技术壁垒就一定高于传统车企的护城河(制造能力、供应链指挥)并形成坚固的“时间壁垒”吗?不一定。正是因为不可能在短时间内形成量产能力,所以我认为马斯克一直在推动的“加速向可持续能源转型”的宏伟使命,最终将由传统车企主导,而特斯拉只是这一波变革的催化剂。

图片来源@视觉中国预计来自对公司和商业模式的理解,进而影响估值和股价。特斯拉今年走势波动很大。不知道市场对其产品策略和增长前景的认识是否有所改变。如何加深对特斯拉的了解,可以从以下几点切入:1)1)Model 3是廉价产品吗——决定需求和增长空间;2)特斯拉的商业模式;4)特斯拉品牌定位和估值方法。1.Model 3是廉价产品吗?很多人把特斯拉比作苹果。在产品层面,平价版Model 3的推出引起了业界的极大关注:全新的交互体验,超长续航,酷炫的自动驾驶,就像十年前iphone对安卓机的颠覆。大家都深信有了这款车特斯拉就可以完全垄断主流市场,改变传统车企的生活。在狂热的预期下,投资者预测特斯拉万亿市值指日可待。

在二级市场上,这种预期也迅速反映在股价上。从2014年到2016年,特斯拉的股价一直在150美元到260美元之间波动;2017年,“Model 3即将上市”的利好推动股价快速跳至320平台(红箭);2017-2018年,由于“生产地狱”、现金流问题、“交割地狱”等困难,股价在260-370美元之间波动。直到2018年底,特斯拉终于解决了各种问题。按理说这是Model 3释放潜力的起点,但进入19年后,股价又回落到150-260区间。为什么?

2019年初,特斯拉进行了多次降价(黑箭,1月和2月全部门价格分别下调2000和1100美元),但第一季度交付量有所下降。趋势上,2018年四个季度是Model 3产销量的快速爬坡阶段,19年趋于平缓。价格一直在下降,但销量没有持续高速增长,说明需求已经得到了阶段性的满足。

价格方面,经过长时间的产能爬坡,Model 3的价格仍然高达39000美元。马斯克一开始反复强调“3.5万美元,一款很棒很贴心的电动汽车”,但实际上离真正的主流市场还很远。

简单来说,需求慢,定价高,说明Model 3不是真正买得起的车型。从结果来看,Model 3的交付水平远不及颠覆燃油车的预期。原本狂热的预期被淹没,市场转向悲观,股价自然回落。二、商业模式定位市场上对于特斯拉商业模式的争论一直很激烈。马斯克向高收入人群灌输了“加速向可持续能源过渡”的宏伟愿景,树立了成功的高端品牌,引起了富人的共鸣,从而刺激了一小部分需求,并借助高收入人群传播到全社会。李笑来说,愚蠢X的共识也是共识,但这种共识注定不会上升为所有人的共识。相反,富人拥有广泛的社会影响力和媒体资源,他们的共识有时会成为所谓的“所有人的共识”。特斯拉就是一个例子,这可能是之前市场预期“Model 3将垄断主流市场”的一个因素。在很多人心中,特斯拉是一家代表未来的公司。一旦绑定了人类的未来,那么这个企业就有了无限的可能性,不被看好的人自然就“被”在了潮流的对立面。但回到本质,需求和定价可以帮助我们更准确地定位一家公司,衡量商业模式。生意就是以一定的价格满足别人的需求:1)没有需求就没有生意;2)极低的价格(甚至低价出售)可以产生需求,但这种生意很可能难以为继;3)满足需求只定低价是不好的生意;4)在不影响需求的情况下,定一个高价格是一笔好生意。特斯拉的情况是需要不断降价来刺激需求,所以Model 3本质上不是廉价产品,也不属于大众市场。我认为它的可寻址市场在豪华车领域,所以特斯拉可能定位为豪华车制造商。在过去的一年里,与Model 3相比,特斯拉一直是一个豪华品牌。

从定价上看,特斯拉自行车的价格是5.7万美元,和宝马、奔驰最接近。我记得第二季度的电话会议。当分析师询问市场需求时,马斯克给出了Model 3/Y每年200万辆的长期销量预测(多长时间?马斯克解释是在几年内),两款车分别是75万和125万(roadsteds/a & gt;电动皮卡数量肯定少),这个数量级也是最接近宝马和奔驰的。第三,特斯拉要讲这么多豪华品牌的估值,只是为了帮助大家对Model 3形成一个更理性的预期,定位特斯拉的商业模式,提供一个估值思路:特斯拉要按豪华品牌估值。既然是豪华品牌,那么它的全球市场份额会和BBA(3-4%)差不多,按照全球年销量9000万台计算,大概是300万台左右。假设特斯拉能在2030年实现这一目标,可以给出公司未来10年的营收增长率,然后参考BBA的成本结构和现金流水平,用现金流贴现法方法进行评估。首先,尽管特斯拉过去的运营现金流为负,不得不不断筹集资金来支持投资和商业活动,但这种困境应该可以很快结束。2018年Q3、Q4 Model 3大幅增长。仅这两个季度产生的经营性现金流就覆盖了上市以来所有年份累计的经营性负现金流,近两年资本支出开始减少。未来,随着Model 3/Y推动销量持续增长,特斯拉的成本结构和自由现金流占营收的比例将继续接近传统车企的水平(宝马约为4%,丰田约为6%)。

根据彭博的数据,特斯拉上市以来的WACC一直在6%-12%之间,2019年在Q2为6.3%。在贴现模型中,给定9%的WACC和3%的可持续增长率,预计2019年自由现金流为6.8亿美元,2030年增加到约62.4亿美元(按1560亿美元预计收入的4%左右估算),最终得到。按照上述估值,特斯拉至少在未来11年将远不及多头预期的万亿市值,年化收益甚至只有4%。是我太看不上特斯拉了吗?只能说这只是基于我个人对公司商业模式的理解和与奢侈品牌类比得出的估值。文章开头提到,预期来自于对公司和商业模式的理解,进而影响估值和股价,每个人的理解都会有偏差。总结当然,我不会质疑特斯拉在三电技术上的领先优势。现阶段,它在几个方面做得很好,包括垂直集成的电池供电、出色的热管理技术和自动驾驶。但是,三大动力公司的技术壁垒就一定高于传统车企的护城河(制造能力、供应链指挥)并形成坚固的“时间壁垒”吗?不一定。正是因为不可能在短时间内形成量产能力,所以我认为马斯克一直在推动的“加速向可持续能源转型”的宏伟使命,最终将由传统车企主导,而特斯拉只是这一波变革的催化剂。

Taycan在祖文豪森工厂正式下线中国、加拿大、德国,保时捷于同一时间在三大跨越不同时区的场地,发布了全新纯电动化的轿跑产品Taycan。

1900/1/1 0:00:009月17日至18日,“全球新能源汽车供应链创新大会”在南京举行。大会由南京市人民政府和中国电动汽车百人会主办,计划今后每年举办一届,本届论坛主题为“在大变局中协同打造高质量新能源汽车供应链”。

1900/1/1 0:00:00从9月3日提交第一期辅导工作总结报告到9月16日申报正式受理,孚能科技(赣州)股份有限公司(下称“孚能科技”)科创板IPO可谓神速。

1900/1/1 0:00:00德国《商报》9月17日报道,大众和福特证实两集团正在洽谈讨论合作研发第二款合作电动车,即福特将基于MEB平台打造第二款车型。

1900/1/1 0:00:00德国《汽车周刊》9月18日报道,随着世界汽车产业的发展重心向电动车倾斜,不少汽车制造商明显对电动车时代准备不足,德媒评论电动车生产为“地狱”。

1900/1/1 0:00:00近日,据国外媒体报道,一位不愿意透露姓名的知情人士称,日产汽车正寻求出售一家主打汽车零部件和材料业务的全资子公司日产贸易公司(NissanTradingCo

1900/1/1 0:00:00