图片来源@视觉中国WeWork无疑是今年华尔街最大的IPO闹剧。对于每一个关注资本市场的人来说,都是经典系列。这家曾经最有价值的创业公司,年内美股第二大IPO公司,目前正处于IPO崩盘的绝境,资金濒临枯竭,想裁员也不可能支付遣散费。近年来最具戏剧性的商业灾难大片正在华尔街上演。昨天,WeWork再次成为各大媒体的头版头条:大股东软银下定决心,给WeWork紧急输血95亿美元,试图挽救陷入绝境的困兽。

来源:美国消费者新闻与商业频道、FT、WSJ、BloombergWeWork从市场上最受关注的共享科技巨头沦落为人人冷眼旁观的“二房东”;从多轮追逐独角兽的顶级基金软银,到IPO市场最惨的“弃儿”;估值从年初的470亿美元缩水至如今的80亿美元.........................................................................................................................................................(之前我们已经多次报道过该公司的详细介绍,文末的链接我就不重复了。软银年初投资时,WeWork估值470亿美元。去年,软银愿景基金(Softbank Vision Fund)负责人拉吉夫·米斯拉(Rajeev Misra)甚至表示,“WeWork可能被高估了,但我相信未来几年它将是一家价值1000亿美元的公司。”——WeWork的主承销商之一高盛,几个月前也给出了650亿美元的估值。但现在软银亲自“砍”到了80亿美元左右。

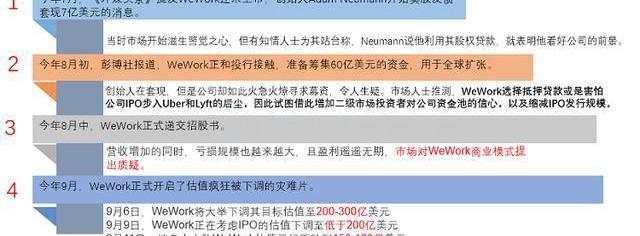

今年4月,WeWork宣布更名为“The We Company”,公司确认已于2018年12月秘密提交IPO申请。市场表示在摩拳擦掌,静观其变。摩根士丹利、摩根士丹利和高盛甚至在竞争WeWork的主承销商角色。在这一点上,WeWork的前景看起来很好。因为每个人都相信孙正义,投资银行和共享技术代表着未来。自去年下半年以来,情况慢慢发生了变化:

后面的故事就简单了。IPO遇冷,路演延期,软银一再阻挠IPO计划;CEO被迫下台,软银发布紧急计划帮助资金即将枯竭的WeWork。创始人被换掉却成了富翁。谁是真正的受害者?救助计划涉及95亿美元,软银表示1)将追加50亿美元,2)还将拿出30亿美元买断现有股东股份,3)原投资15亿美元的计划也将加快。WeWork将成为软银的联营公司,而不是子公司。软银不会在任何股东大会或董事会上拥有多数投票权,也不控制公司。作为交易的一部分,软银将向纽曼支付17亿美元,以换取他同意辞去董事长职务并放弃投票权。此外,软银将对公司高管进行大换血,裁员仍将继续。这次之后,软银对WeWork的总投资为190亿美元。190亿美元,换来了一个估值80亿美元的“弃儿”——无疑,在这场悲剧中,软银成为了最大的受害者,而这个投资者可能会成为孙正义最大的败笔。早年,孙正义阿里巴巴赚了几千倍,被戏称为“马云爸爸的爸爸”。有人笑称,自从阿里巴巴之后,软银就没有惊人的投资案例了。软银投资的优步和Slack也是亏损上市的典型案例,目前的价格远远低于发行价。

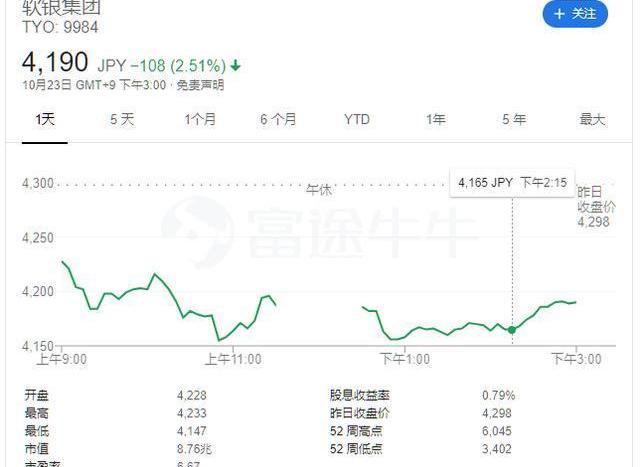

对于软银来说,无论是放弃还是坚持,巨亏都是事实,不如试一试。孙正义似乎不想承认自己的错误。他说,软银坚信人们的工作方式正在发生巨大的变化。另一方面,WeWork处于这场革命的最前沿。WeWork的“增长挑战对于全球领先的技术颠覆者来说并不罕见”。由于这一愿景没有改变,软银决定向WeWork加倍注资,提供资金和运营支持。我们仍然致力于支持WeWork及其员工、用户和房东。软银的股东没有办法强迫乐观。在日本市场,软银股价下跌超过2%。

来源:谷歌除了软银,监管文件显示,富达管理和中国弘毅投资也是“受害者”,其投资的成本也高于软银给出的最新估值。然而,最糟糕的不是这些资本市场的“潮流引领者”,而是WeWork的员工。WeWork的员工对诺伊曼的“高额”遣散费表示了极大的不满。当有人听到时,他们的反应是:你一定是在开玩笑。(开什么玩笑?!此前,员工不仅拥有高于最新估值的期权行权价,还面临被裁员的风险。据悉,该公司在9月份曾有过裁员和降低成本的计划,但由于无法支付遣散费,一直到现在都没有实施。软银接手,对于很多员工来说,可能就是离职的那一天就要到了。创始人拿了钱走了,普通员工却失去了一切。WeWork IPO的失败标志着一个时代的结束。不久前,亏损对IPO公司来说还不是什么大事,甚至被视为有规模、有增长、有远大眼光的标志。然而,今天市场似乎发生了变化。一年多来,宏观环境日益严峻,民间融资渠道收紧,IPO市场更加注重成长性和盈利性的共同发展。投资者对巨亏公司的容忍度更低。Lyft和优步成为最好的例子。

来源:公告,富图制图,截至10月22日收盘价,这对于普通投资者来说是一件好事,因为公开市场正在发挥其应有的作用,帮助我们筛选公司——科技公司的外衣不再那么好,盈利能力和商业模式会越来越受到重视。不在WeWork承销商团队的摩根士丹利(Morgan Stanley)早些时候哀叹称,WeWork IPO的失败标志着一个时代的结束。在我们看来,向无利可图的企业提供慷慨资金的日子已经过去了。投资者已经明确表示,不再愿意为过度投资买单。这意味着科技公司和其他高增长的软件股票将面临困难,并将给整体市场带来压力。风险最高的股票包括那些近年来将股市推向高点的股票,因为投资者正在远离动量股,回归价值股。摩根士丹利也一心想和摩根士丹利(即摩根大通)争夺WeWork的主承销商角色,并一度给出430-1040亿美元的高估值。这波操作很疯狂,再次告诉我们:投行的嘴是人的鬼。......

不管达摩是真心提示还是暗笑,我们都要保持警惕:WeWork不会是最后一例。你觉得下面这个标题怎么样?

图片来源@视觉中国WeWork无疑是今年华尔街最大的IPO闹剧。对于每一个关注资本市场的人来说,都是经典系列。这家曾经最有价值的创业公司,年内美股第二大IPO公司,目前正处于IPO崩盘的绝境,资金濒临枯竭,想裁员也不可能支付遣散费。近年来最具戏剧性的商业灾难大片正在华尔街上演。昨天,WeWork再次成为各大媒体的头版头条:大股东软银下定决心,给WeWork紧急输血95亿美元,试图挽救陷入绝境的困兽。

来源:美国消费者新闻与商业频道、FT、WSJ、BloombergWeWork从市场上最受关注的共享科技巨头沦落为人人冷眼旁观的“二房东”;从多轮追逐独角兽的顶级基金软银,到IPO市场最惨的“弃儿”;估值从年初的470亿美元缩水至如今的80亿美元.........................................................................................................................................................(之前我们已经多次报道过该公司的详细介绍,文末的链接我就不重复了。软银年初投资时,WeWork估值470亿美元。去年,软银愿景基金(Softbank Vision Fund)负责人拉吉夫·米斯拉(Rajeev Misra)甚至表示,“WeWork可能被高估了,但我相信未来几年它将是一家价值1000亿美元的公司。”——WeWork的主承销商之一高盛,几个月前也给出了650亿美元的估值。但现在软银亲自“砍”到了80亿美元左右。

今年4月,WeWork宣布更名为“The We Company”,公司确认已于2018年12月秘密提交IPO申请。市场表示在摩拳擦掌,静观其变。摩根士丹利、摩根士丹利和高盛甚至在竞争WeWork的主承销商角色。在这一点上,WeWork的前景看起来很好。因为每个人都相信孙正义,投资银行和共享技术代表着未来。自去年下半年以来,情况慢慢发生了变化:

后面的故事就简单了。IPO遇冷,路演延期,软银一再阻挠IPO计划;CEO被迫下台,软银发布紧急计划帮助资金即将枯竭的WeWork。创始人被换掉却成了富翁。谁是真正的受害者?救助计划涉及95亿美元,软银表示1)将追加50亿美元,2)还将拿出30亿美元买断现有股东股份,3)原投资15亿美元的计划也将加快。WeWork将成为软银的联营公司,而不是子公司。软银不会在任何股东大会或董事会上拥有多数投票权,也不控制公司。作为交易的一部分,软银将向纽曼支付17亿美元,以换取他同意辞去董事长职务并放弃投票权。此外,软银将对公司高管进行大换血,裁员仍将继续。这次之后,软银对WeWork的总投资为190亿美元。190亿美元,换来了一个估值80亿美元的“弃儿”——无疑,在这场悲剧中,软银成为了最大的受害者,而这个投资者可能会成为孙正义最大的败笔。早年,孙正义阿里巴巴赚了几千倍,被戏称为“马云爸爸的爸爸”。有人笑称,自从阿里巴巴之后,软银就没有惊人的投资案例了。软银投资的优步和Slack也是亏损上市的典型案例,目前的价格远远低于发行价。

对于软银来说,无论是放弃还是坚持,巨亏都是事实,不如试一试。孙正义似乎不想承认自己的错误。他说,软银坚信人们的工作方式正在发生巨大的变化。另一方面,WeWork处于这场革命的最前沿。WeWork的“增长挑战对于全球领先的技术颠覆者来说并不罕见”。由于这一愿景没有改变,软银决定向WeWork加倍注资,提供资金和运营支持。我们仍然致力于支持WeWork及其员工、用户和房东。软银的股东没有办法强迫乐观。在日本市场,软银股价下跌超过2%。

来源:谷歌除了软银,监管文件显示,富达管理和中国弘毅投资也是“受害者”,其投资的成本也高于软银给出的最新估值。然而,最糟糕的不是这些资本市场的“潮流引领者”,而是WeWork的员工。WeWork的员工对诺伊曼的“高额”遣散费表示了极大的不满。当有人听到时,他们的反应是:你一定是在开玩笑。(开什么玩笑?!此前,员工不仅拥有高于最新估值的期权行权价,还面临被裁员的风险。据悉,该公司在9月份曾有过裁员和降低成本的计划,但由于无法支付遣散费,一直到现在都没有实施。软银接手,对于很多员工来说,可能就是离职的那一天就要到了。创始人拿了钱走了,普通员工却失去了一切。WeWork IPO的失败标志着一个时代的结束。不久前,亏损对IPO公司来说还不是什么大事,甚至被视为有规模、有增长、有远大眼光的标志。然而,今天市场似乎发生了变化。一年多来,宏观环境日益严峻,民间融资渠道收紧,IPO市场更加注重成长性和盈利性的共同发展。投资者对巨亏公司的容忍度更低。Lyft和优步成为最好的例子。

来源:公告,富图制图,截至10月22日收盘价,这对于普通投资者来说是一件好事,因为公开市场正在发挥其应有的作用,帮助我们筛选公司——科技公司的外衣不再那么好,盈利能力和商业模式会越来越受到重视。不在WeWork承销商团队的摩根士丹利(Morgan Stanley)早些时候哀叹称,WeWork IPO的失败标志着一个时代的结束。在我们看来,向无利可图的企业提供慷慨资金的日子已经过去了。投资者已经明确表示,不再愿意为过度投资买单。这意味着科技公司和其他高增长的软件股票将面临困难,并将给整体市场带来压力。风险最高的股票包括那些近年来将股市推向高点的股票,因为投资者正在远离动量股,回归价值股。摩根士丹利也一心想和摩根士丹利(即摩根大通)争夺WeWork的主承销商角色,并一度给出430-1040亿美元的高估值。这波操作很疯狂,再次告诉我们:投行的嘴是人的鬼。......

不管达摩是真心提示还是暗笑,我们都要保持警惕:WeWork不会是最后一例。你觉得下面这个标题怎么样?

标签:摩根

磨磨蹭蹭到最后期限临近,小周最终决定还是卖掉他的致炫。

1900/1/1 0:00:00一直高速增长的新能源汽车市场从今年下半年开始,也出现了行业降温的信号,一时间引发了各种唱衰的言论。

1900/1/1 0:00:00据外媒报道,菲亚特克莱斯勒(FCA)10月22日表示,该公司将在位于意大利都灵的米拉菲奥力工厂建造一座新的电池组装厂,此项目的初期投资为5000万欧元(约5600万美元)。

1900/1/1 0:00:00上周五去看了李安的《双子杀手》。刨去刚看完的兴奋,也不至于评论界说的那么糟。失望之处只是,他是李安,除了120帧的技术流盛宴,人们期待更多。

1900/1/1 0:00:00城门失火,殃及池鱼。通用汽车工人发起的大罢工不仅给通用造成了数十亿美元的损失,也殃及多家通用的上游供应商,其中就包括汽车座椅供应商安道拓。

1900/1/1 0:00:00(图源:阿贡官网)据外媒报道,阿贡国家实验室(ArgonneNationalLaboratory)研究人员开发一种生产无钴锂离子正极的新方法,避免其他低钴正极生产方式存在的一些问题。

1900/1/1 0:00:00