图片来自“123RF”汽车金融,只有合规才能生存。“汽车金融公司从来没有被行业竞争对手打败过,因为风控没做好,被自己毁了。”最近一位资深行业人士对我们感慨。10月23日,银监会、发改委、工信部等九部门联合发布《关于印发融资性担保公司监督管理补充规定的通知》(以下简称补充规定)。《补充规定》提到,未经监督管理部门批准,汽车经销商、汽车销售服务商等机构不得从事汽车消费贷款担保业务,现有存量业务要妥善解决。国内汽车金融行业已经发展了20多年。经过萌芽、爆发、调整、振兴四个阶段,从2008年开始进入多元化竞争阶段。2016年,中国汽车金融进入万亿时代。亿欧智库在《2019中国汽车金融行业研究报告》中预测,2020年中国汽车金融市场规模将达到2.4万亿元。

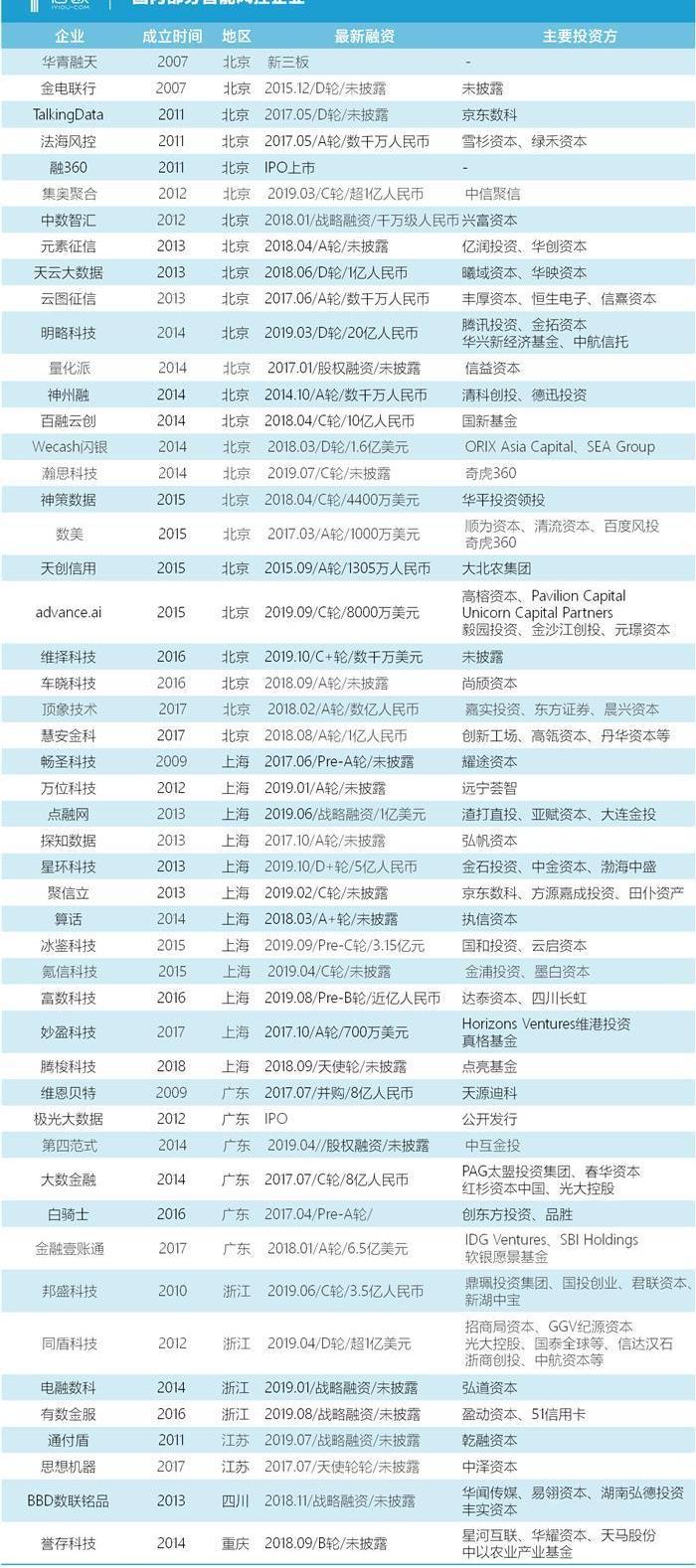

“浮躁”暴露了风控短板。面对汽车金融万亿级蓝海市场的诱惑,行业开始浮躁,本应普惠的汽车金融服务充满套路。今年4月,Xi安奔驰女车主维权事件,撕开了汽车金融服务过程中潜规则的伤疤。早在2012年,银监会就发布了《关于整治银行业金融机构不规范经营行为的通知》,规定金融机构不得以发放贷款或者以其他方式提供融资等方式,要求客户接受不合理的中间业务和其他金融服务,从而收取费用。10月21日,51信用卡因委托外包催收公司涉嫌暴力催收、寻衅滋事被有关部门调查,再次将金融行业置于舆论的风口浪尖。同日,最高法、最高人民检察院、部、司法部联合发布《关于办理非法借贷刑事案件若干问题的通知》。违反国家规定,未经监管部门批准,或者超越业务范围,以营利为目的,定期向不特定的社会对象发放贷款,扰乱金融市场秩序,情节严重的,依照刑法第二百二十五条第(四)项的规定,以非法经营罪定罪处罚。在严格监管下的汽车金融行业,大量违规操作被抓。2018年底以来,部分银行违规办理汽车分期业务,监管机构已开出十余张罚单。据悉,银行涉足汽车金融,高度依赖汽车经销商和担保公司。这种获客模式风险很大。《金融时报》报道称,仅2018年,行业内就有4家汽车金融公司收到7张罚单,总金额达255万元。从银行到汽车金融公司,频发的罚单直接暴露了汽车金融行业在风险防控和内控管理方面的短板。汽车金融相关企业要想避免罚款,需要降低运营过程中的各项风险指标。因此,风险控制在汽车金融行业中的地位日益突出。风控决定“生死”企业为了扩大规模,放松前期申请人资料审核,无形中增加了贷款风险。一位业内人士告诉亿欧汽车,相比互联网金融公司,传统汽车金融公司会更注重风险控制,而互联网金融公司会先追求规模最大化,再做风险控制。今年10月,弘高融资租赁的中层管理人员……经营了8年的湖南本土汽车金融企业ompany突然接到通知:由于公司经营不善,资金周转困难,业务停滞,现通知各部门自行组织员工会议,宣布公司进入破产阶段。我国信用体系建设起步较晚,个人信用体系和管理制度存在不足,加剧了汽车金融风险的概率。汽车行业乱象频发,根源在于平台风控能力薄弱,风控意识缺失,直接导致贷、逾期等坏账野蛮生长。目前中国新车销量已经连续15个月下滑。虽然二手车市场前景广阔,但二手车相关检验规则模糊,行业亟待规范。因此,企业需要保持“居安思危”的态度。除了金融消费者权益信息的透明,从行业趋势的发展来看,应该从源头上做好风险控制,这也是公司降本增效的手段。汽车金融风险控制主要涉及风险管控,即在有风险的环境中将其最小化,包括风险识别、风险估计、风险评估、风险控制和风险管理效果评估。风险控制会降低风险事件发生的可能性。由于汽车金融服务过程中存在客户欺诈、身份盗用、车辆估值不准确、车辆二次到达等风险行为,汽车金融公司在加速扩张的同时,必须重视强监管背景下的自身风险管理,其风险控制能力决定着一家汽车金融公司的生死。护城河在哪里?国内部分汽车金融公司主要采用传统的风控方式,其流程复杂,从资料提交、初步审核、最终放款、贷后催收等十几个步骤。环节冗长,风控水平良莠不齐,自然滋生风险问题。人车大数据风控、车辆在线监控等智能风控手段可以有效解决这些问题。随着科技的发展,金融科技开始渗透到包括汽车金融在内的各个细分行业。如今,人工智能、云计算、大数据、区块链等技术聚合下的金融科技,走出了一大批智能风控企业,其在汽车金融的应用主要是提升风控水平,正处于从纯人工时代向智能风控的过渡阶段。智能风控正在广泛渗透整个汽车金融产业链,不断构筑护城河。

在传统汽车金融中,线下人工是守护风控的第一道关卡。由于人力审核效率低,风险控制意识薄弱,甚至有人依靠经验判断风险,难免出现大量“漏网之鱼”。利用智能风控技术可以规避部分市场下行风险,加强风险管理,避免坏账和逾期风险,从而降低成本,实现利润最大化。基于金融科技,智能风控正在汽车金融贷前、贷中、贷后发挥重要作用。贷前阶段通过大数据优化风险模型提升风控能力,贷中进行早期违约风险预警,贷后优化逾期催收方式,杜绝暴力催款、电话催款等不良手段,采集汽车金融服务流程信用数据,用于下一轮服务征信,形成信用闭环,辅助二次营销。

(来源:亿欧智库)中汽协数据显示,2019年1-9月,国内汽车累计销量1837.1万辆,同比下降10.3%。在汽车市场的寒冬中,这一点尤为重要……对于汽车金融企业来说,要想在监管和汽车销量下滑的夹缝中生存,就要建立基于金融科技的智能风控决策系统。国内汽车金融行业进入多元化发展阶段,头部效应越来越明显。一位不愿透露姓名的业内人士告诉亿欧汽车,行业在走下坡路,汽车金融公司不得不危。在严格的金融监管和市场的优胜劣汰下,汽车金融行业已经进入淘汰阶段。经过一轮合规洗牌,汽车金融企业也要苦练内功,在创新业务的同时严守风险控制,稳固自己的产业护城河。

图片来自“123RF”汽车金融,只有合规才能生存。“汽车金融公司从来没有被行业竞争对手打败过,因为风控没做好,被自己毁了。”最近一位资深行业人士对我们感慨。10月23日,银监会、发改委、工信部等九部门联合发布《关于印发融资性担保公司监督管理补充规定的通知》(以下简称补充规定)。《补充规定》提到,未经监督管理部门批准,汽车经销商、汽车销售服务商等机构不得从事汽车消费贷款担保业务,现有存量业务要妥善解决。国内汽车金融行业已经发展了20多年。经过萌芽、爆发、调整、振兴四个阶段,从2008年开始进入多元化竞争阶段。2016年,中国汽车金融进入万亿时代。亿欧智库在《2019中国汽车金融行业研究报告》中预测,2020年中国汽车金融市场规模将达到2.4万亿元。

“浮躁”暴露了风控短板。面对汽车金融万亿级蓝海市场的诱惑,行业开始浮躁,本应普惠的汽车金融服务充满套路。今年4月,Xi安奔驰女车主维权事件,撕开了汽车金融服务过程中潜规则的伤疤。早在2012年,银监会就发布了《关于整治银行业金融机构不规范经营行为的通知》,规定金融机构不得以发放贷款或者以其他方式提供融资等方式,要求客户接受不合理的中间业务和其他金融服务,从而收取费用。10月21日,51信用卡因委托外包催收公司涉嫌暴力催收、寻衅滋事被有关部门调查,再次将金融行业置于舆论的风口浪尖。同日,最高法、最高人民检察院、部、司法部联合发布《关于办理非法借贷刑事案件若干问题的通知》。违反国家规定,未经监管部门批准,或者超越业务范围,以营利为目的,定期向不特定的社会对象发放贷款,扰乱金融市场秩序,情节严重的,依照刑法第二百二十五条第(四)项的规定,以非法经营罪定罪处罚。在严格监管下的汽车金融行业,大量违规操作被抓。2018年底以来,部分银行违规办理汽车分期业务,监管机构已开出十余张罚单。据悉,银行涉足汽车金融,高度依赖汽车经销商和担保公司。这种获客模式风险很大。《金融时报》报道称,仅2018年,行业内就有4家汽车金融公司收到7张罚单,总金额达255万元。从银行到汽车金融公司,频繁的罚款h……e直接暴露了汽车金融行业在风险防控和内控管理方面的短板。汽车金融相关企业要想避免罚款,需要降低运营过程中的各项风险指标。因此,风险控制在汽车金融行业中的地位日益突出。风控决定“生死”企业为了扩大规模,放松前期申请人资料审核,无形中增加了贷款风险。一位业内人士告诉亿欧汽车,相比互联网金融公司,传统汽车金融公司会更注重风险控制,而互联网金融公司会先追求规模最大化,再做风险控制。今年10月,经营了8年的湖南本土汽车金融企业宏高融资租赁公司中层突然接到通知:由于公司经营不善,资金周转困难,业务停滞,现通知各部门自行组织员工会议,宣布公司进入破产阶段。我国信用体系建设起步较晚,个人信用体系和管理制度存在不足,加剧了汽车金融风险的概率。汽车行业乱象频发,根源在于平台风控能力薄弱,风控意识缺失,直接导致贷、逾期等坏账野蛮生长。目前中国新车销量已经连续15个月下滑。虽然二手车市场前景广阔,但二手车相关检验规则模糊,行业亟待规范。因此,企业需要保持“居安思危”的态度。除了金融消费者权益信息的透明,从行业趋势的发展来看,应该从源头上做好风险控制,这也是公司降本增效的手段。汽车金融风险控制主要涉及风险管控,即在有风险的环境中将其最小化,包括风险识别、风险估计、风险评估、风险控制和风险管理效果评估。风险控制会降低风险事件发生的可能性。由于汽车金融服务过程中存在客户欺诈、身份盗用、车辆估值不准确、车辆二次到达等风险行为,汽车金融公司在加速扩张的同时,必须重视强监管背景下的自身风险管理,其风险控制能力决定着一家汽车金融公司的生死。护城河在哪里?国内部分汽车金融公司主要采用传统的风控方式,其流程复杂,从资料提交、初步审核、最终放款、贷后催收等十几个步骤。环节冗长,风控水平良莠不齐,自然滋生风险问题。人车大数据风控、车辆在线监控等智能风控手段可以有效解决这些问题。随着科技的发展,金融科技开始渗透到包括汽车金融在内的各个细分行业。如今,人工智能、云计算、大数据、区块链等技术聚合下的金融科技,走出了一大批智能风控企业,其在汽车金融的应用主要是提升风控水平,正处于从纯人工时代向智能风控的过渡阶段。智能风控正在广泛渗透整个汽车金融产业链,不断构筑护城河。

在传统汽车金融中,线下人工是守护风控的第一道关卡。由于人力审核效率低,风险控制意识薄弱,甚至有人依靠经验判断风险,难免出现大量“漏网之鱼”。利用智能风控技术可以规避部分市场下行风险,加强风险管理,避免坏账和逾期风险,从而降低成本,实现利润最大化。基于金融科技,智能风控正在汽车金融贷前、贷中、贷后发挥重要作用。……贷前阶段,通过大数据优化风险模型提升风控能力,在贷中进行早期违约风险预警,优化贷后逾期催收方式,杜绝暴力催款、电话催款等不良手段,采集汽车金融服务流程信用数据,用于下一轮服务征信,形成信用闭环,辅助二次营销。

(来源:亿欧智库)中汽协数据显示,2019年1-9月,国内汽车累计销量1837.1万辆,同比下降10.3%。在汽车市场寒冬中,汽车金融企业要想在监管和汽车销量下滑的夹缝中生存,建立基于金融科技的智能风控决策系统显得尤为重要。国内汽车金融行业进入多元化发展阶段,头部效应越来越明显。一位不愿透露姓名的业内人士告诉亿欧汽车,行业在走下坡路,汽车金融公司不得不危。在严格的金融监管和市场的优胜劣汰下,汽车金融行业已经进入淘汰阶段。经过一轮合规洗牌,汽车金融企业也要苦练内功,在创新业务的同时严守风险控制,稳固自己的产业护城河。

标签:奔驰

在造车狂欢下入局新能源汽车“淘金的房地产大佬,多数被现实打脸了。曾几何,国家对新能源汽车的扶持力度,亦如此前的房地产行业。

1900/1/1 0:00:00据外媒报道,沃尔沃宣称已在欧洲部分市场启动新型电动卡车的销售工作,相关车辆将于明年开始交付买家。去年,沃尔沃宣布将于2018年推出电动卡车,并于2019年开始销售。

1900/1/1 0:00:00本文转自未来汽车日报,作者:李梓楠11月7日,2019年度福布斯中国富豪榜发布,共400位中国富豪上榜,总财富数为912867亿元,较去年增长25。

1900/1/1 0:00:00对于DS品牌来说,尽管数度宣称不会离开中国市场,但如何活下来才是关键。如今的PSA,既是“香饽饽”,也是“拖油瓶”。

1900/1/1 0:00:00新能源汽车市场正在经历调整期,车企的整体画风也趋于低调行事,然而许多人却误把这种沉默当作了“死亡讯号”。尤其在部分车企面临倒闭风险后,悲观论调一时占据上风。

1900/1/1 0:00:00(图片来源:Uber官网)据外媒报道,在一位专家发现Uber依然在使用Waymo的技术之后,Uber表示,“可能”必须与Waymo签订许可协议,不然需要对其自动驾驶软件进行代价高昂的重新设计。

1900/1/1 0:00:00