导读:没有寒冷的冬天,就不会有温暖的春天,但首先要想办法熬过寒冷的冬天。2019年余额不足5%,但自去年下半年车市寒冬以来,没有停止的迹象。伴随着车市的下滑,之前被高速增长掩盖的问题也集中爆发。几家汽车公司经历了降薪、裁员、停产、出售资产、并购等。汽车行业的每个人都感受到了“寒冬”的残酷。严峻形势下,车企该如何度过这个“寒冬”?

纵观当前中国汽车市场,呈现出“冰火两重天”的发展态势。一些在技术和产品上深耕的车企,经过短暂的调整后,迅速迎来了逆势增长。对于大多数车企来说,节流仍然是主旋律,一直处于“煎熬”状态。从另一个角度来看,随着市场环境的变化,单纯靠“活下来”是无法生存的。未来要想“活”得更好,首先要想尽办法活下来,这就意味着要主动调整和塑造一个全新的商业形态。

在我看来,除了加强产品和技术研发、提升品牌形象和销售服务能力等老生常谈之外,还有三点应该高度关注。首先,市场是前置的,高度关注营销。现在的消费者越来越挑剔,如何说服消费者自己选择越来越难。在低迷的市场环境下,如何继续占据一席之地,不掉队,成为很多车企决策者的难题。中国汽车市场已经从卖方市场转变为买方市场。随着中国经济进入“下半场”,一切都在改变,车企和经销商“躺着赚”的时代已经成为过去。目前竞争的焦点是抢占市场份额,所以营销系统的责任比以前更大、更重、更难,重要性更加突出。当然对专业性的要求更高。

多年前,华为总裁任就提出“能听到炮声的人呼唤炮声”,这一观点已经发人深省,但在产业链特别长的汽车行业,大部分车企对此仍重视不够。目前,随着制造业的标准化和“工业4.0”的不断推进,产品质量依然重要,但已经成为“入门砖”,制造业在整个产业链中的含金量急剧下降。车企之间的竞争已经不再局限于单一的产品维度,已经上升到产品、服务、系统等多个维度,也就是说必须以市场为导向。一方面,车企大力推进营销下沉,根据市场现状,贴近市场需求拓展市场。更重要的是,高层要懂一线的,不是有权力有资源却不愿意授权,反而设置很多障碍控制运营风险,让组织更加僵化。

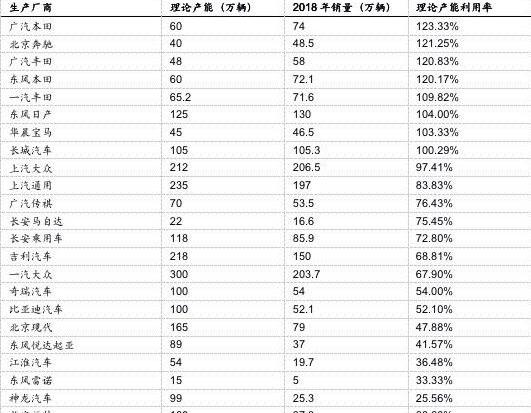

所以,在营销体系越来越重要的当下,车企的决策者应该更加市场化、专业化,懂得市场的规律。股市的竞争要以粉丝和用户的运营为核心,增加营销体系的话语权,甚至增加其在管理层会议上的话语权。打破传统的管理框架,管理层需要花费60%以上的精力来解决“知”的问题。其次,要重视制造业,但不要迷恋制造业。市场永远不会是静态的,当然也不会有永恒的增长。什么比……更严重销量上的隐情是车企正在经历“产能闲置”的危机。从2001年到2010年的十年间,中国汽车市场年均增长率达到24%。虽然从2010年到2018年有所下降,但还是5.7%。在良好的市场环境下,各车企都在想尽办法扩大产能,并制定了雄心勃勃的产能计划,仿佛在汽车圈混100万以下的车很难。

据统计,2018年初,我国汽车行业产能已超过6000万辆(保守估计超过3500万辆),而全年销量仅为2808万辆,产能利用率远低于80%的“安全线”,可见产能闲置。除了部分头部车企,大部分车企都在为当初铺下的大摊子“头疼”。

产能利用率低带来的问题显而易见。工厂开工率低,人员、设备、能耗等管理费用高,难以收支平衡,让很多生产基地处于亏损状态。当初花重金打造的庞大产能,变成了资金和资源的坑,也是社会资源的巨大浪费。除了产能大幅过剩,很多车企的生产基地过于分散也是一大问题。集中生产基地可以大大共享管理资源和供应链系统,减少管理和物流支持团队。各个生产基地异地建立的初衷基本是受当地政策的诱惑,但建成后面临更多的管理资源投入,尤其是在能源利用率低的情况下管理成本的增加。

对于异地生产基地来说,不仅前期需要巨大的基础设施和设备投入,还需要构建独立完整的异地管理体系和全新的管理团队和生产体系。销售低迷的时候,很多闲置的异地生产基地都处于“断奶”的情况。现阶段车市处于深度调整期,防守重于进攻。过于分散的异地产能并没有成为国产化体系的利器,反而成为了管理负担,尤其是对于过去十年“头脑发热”的众多中国车企而言。当前,车企应从追求规模向综合考虑风险、发展等因素转变,注重投入产出比,及时调整或盘活产能,着力提升现有生产基地,推进智能化、标准化制造,适应扁平化管理趋势。第三是有限的资源需要合理分配。市场竞争越来越激烈,瞬息万变,但很多车企尤其是国有车企还处于传统封闭状态,很难捕捉到消费趋势,以最快最有效的方式满足市场需求。

打铁要趁热。与其寄希望于缓和贸易战,刺激政策,不如打好基础,锤炼内功,主动调整,激发自身活力,这才更现实。为了在瞬息万变的市场中取胜,必须保持组织的精益和敏捷。这不是一句空话,而是最迫切的需求,也是车企合理分配有限资源的前提。不得不说,目前很多车企都很痛苦,产能闲置的背后,其实是组织架构与销售规模不匹配的问题。对于中国经济的“下半场”,大多数车企在理念上还没有跟进,这主要体现在缺乏精益敏捷的组织,以及在汽车高速增长时期建立的庞大组织结构……胆汁市场没有及时调整。一方面面临业务萎缩,成本控制更严格,资源和资金不足;另一方面,为了追求精益管理,控制运营成本,实行“阿米巴”经营模式,各部门“算小账”,导致机构越来越臃肿,内部壁垒重重。客观上管理效率低,管理成本居高不下。

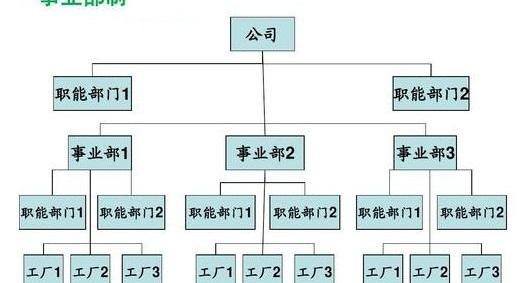

很多车企根据业务性质实行事业部制,并不断细分。但事业部分散的问题在于管理层级和管理人员的不断增加。同时,本位主义突出,相互之间协同明显不足,不断算“小账”,从而忽视整体。而且R&D、制造、营销系统要环环相扣,形成反馈闭环,但大家都会关起门来“算小账”,最后还是“关起门来”。其次,把各个产品线的R&D、制造、营销分解成各个事业部的结果是,各个业务线的制造往往是核心,无论是在办公室还是在人事任命上,都变成了制造主导营销。营销话语权不足,在产能不足,行业不景气的情况下,每个事业部都面临着资源不足,专业化的问题。反而跟不上市场的步伐,陷入恶性循环。随着车市下行压力加大,总部通常会加强经营风险管控,限制业务部门权限,极大限制了业务部门的独立性和灵活性。他们热衷于KPI考核和博弈,往往导致协同下降,内耗更大。这样一来,小账的内部计算,就会产生严重的“吃大锅饭”、“等着有事”的思维。其实组织结构的划分并不是绝对正确的。最重要的是适应当前企业规模发展的需要。在行业收缩、深度调整的大环境下,该取消的就坚决取消,但这不是最重要的。根本的还是靠机制和文化来保护。无论是集中的多部门组织,还是分散的事业部组织,组织的运作都应该从“推”变成“拉”,就像高铁一样,每节车厢都应该配备“引擎”,而不是给不同部门设置更多的路障。

总的来说,目前与其用弱拳四处出击,不如根据目标和环境的变化,对组织架构进行组合重组,减少层级,减少内耗,提高效率,握紧拳头,集中优势资源突破。产品层面也是如此。为了争夺市场份额,很多车企试图在各个业务线“分兵”。红军第五次反围剿失败的教训告诉我们,分兵的结果往往是抵抗,被动挨打。还在努力打造产品线完整丰富的综合型汽车企业优势(比如SUV领域从S1到S9,MPV领域从M1到M9,轿车领域从A1到A9,再加上商用车的全方位发展,新能源汽车独立成单独的事业部)。这种方法现在极不合适。面对市场体量萎缩和结构升级,宽广的产品线看起来丰富多彩,但往往同质化严重,产品力因为资源分散而乏力。尤其是分散的营销体系如此薄弱,在市场上很难有所收获,而且会让车企背负沉重的资金压力,有可能导致全线崩溃。笔者认为,在汽车行业营销体制深入改革的情况下,“汽车行业新零售”等新兴商业模式被推到了前台,这实际上对组织结构的调整提出了新的要求……汽车企业的结构,共享营销功能大大增加,尤其是在各事业部营销体系相对薄弱的情况下,更需要集中力量握紧拳头,比如数字营销、新零售体系等,就是典型的共享功能。此外,品牌和公关职能。制造越来越标准化,各车企普遍盛行OEM模式,说明其技术门槛已经大大降低。要解决产能分散的问题,只需要一个强大的制造总部来协调,所有的异地工厂只需要保留最基本的功能。目前被地方政府列为“困难户”,需要扶持保护的汽车企业不在少数。在我看来,困难不是耻辱,重要的是努力实现“贫困户”的目标。面对中国经济的下半场,面对行业前所未有的深度调整,靠领导干部带头降薪肯定是活不下去的。只有调整组织结构,减少部分职能,加强营销,提高效率,才能走出困境。毕竟时代不同了,应该发挥精益和灵活的优势,坚持艰苦朴素的传统。但客观上,人尽其才,公司效益提高,大家收入提高,自然会看到美好的未来。长安福特为主题,整合江铃福特和福特进口车,建立全国销售服务机构,就是典型的收缩案例;吉利汽车销售公司总经理林杰兼任克林汽车销售公司总经理,在寒冬来临之际收缩抱团也是显而易见的;此外,在上汽通用三大品牌的营销部门之上,广泛的平台共享功能也一直在发挥着密切的协调作用。

0

这种情况对二三线车企的影响更为显著。他们一方面没有决心进行全面的改革尝试(因为没有足够的资源),另一方面又无法坚守自己的阵地(因为传统燃油车、新能源车、智能网联等领域的技术门槛都在快速提高)。导读:没有寒冷的冬天,就不会有温暖的春天,但首先要想办法熬过寒冷的冬天。2019年余额不足5%,但自去年下半年车市寒冬以来,没有停止的迹象。伴随着车市的下滑,之前被高速增长掩盖的问题也集中爆发。几家汽车公司经历了降薪、裁员、停产、出售资产、并购等。汽车行业的每个人都感受到了“寒冬”的残酷。严峻形势下,车企该如何度过这个“寒冬”?

纵观当前中国汽车市场,呈现出“冰火两重天”的发展态势。一些在技术和产品上深耕的车企经过短暂的调整后,迅速迎来了逆势增长。对于大多数车企来说,节流仍然是主旋律,一直处于“煎熬”状态。从另一个角度来看,随着市场环境的变化,单纯靠“活下来”是无法生存的。未来要想“活”得更好,首先要想尽办法活下来,这就意味着要主动调整和塑造一个全新的商业形态。

在我看来,除了加强产品和技术研发、提升品牌形象和销售服务能力等老生常谈之外,还有三点应该高度关注。首先,市场是前置的,高度关注营销。现在的消费者越来越挑剔,如何说服消费者自己选择越来越难。在低迷的市场环境下,如何继续占据一席之地,不掉队,成为很多车企决策者的难题。中国汽车市场已经从卖方市场转变为买方市场。随着中国经济进入“下半场”,一切都在改变,车企和经销商“躺着赚”的时代已经成为过去。目前竞争的焦点是抢占市场份额,所以营销系统的责任比以前更大、更重、更难,重要性更加突出。当然对专业性的要求更高。

多年前,华为总裁任就提出“能听到炮声的人呼唤炮声”,这一观点已经发人深省,但在产业链特别长的汽车行业,大部分车企对此仍重视不够。目前,随着制造业的标准化和“工业4.0”的不断推进,产品质量依然重要,但已经成为“入门砖”,制造业在整个产业链中的含金量急剧下降。车企之间的竞争已经不再局限于单一的产品维度,已经上升到产品、服务、系统等多个维度,也就是说必须以市场为导向。一方面,车企大力推进营销下沉,根据市场现状,贴近市场需求拓展市场。更重要的是,高层要懂一线的,不是有权力有资源却不愿意授权,反而设置很多障碍控制运营风险,让组织更加僵化。

因此,在市场……的时候ng体系越来越重要,车企的决策者应该更加市场化和专业化,懂得市场的规律。股市的竞争要以粉丝和用户的运营为核心,增加营销体系的话语权,甚至增加其在管理层会议上的话语权。打破传统的管理框架,管理层需要花费60%以上的精力来解决“知”的问题。其次,要重视制造业,但不要迷恋制造业。市场永远不会是静态的,当然也不会有永恒的增长。比销量下滑更严重的是,车企正在经历“产能闲置”的危机。从2001年到2010年的十年间,中国汽车市场年均增长率达到24%。虽然从2010年到2018年有所下降,但还是5.7%。在良好的市场环境下,各车企都在想尽办法扩大产能,并制定了雄心勃勃的产能计划,仿佛在汽车圈混100万以下的车很难。

据统计,2018年初,我国汽车行业产能已超过6000万辆(保守估计超过3500万辆),而全年销量仅为2808万辆,产能利用率远低于80%的“安全线”,可见产能闲置。除了部分头部车企,大部分车企都在为当初铺下的大摊子“头疼”。

产能利用率低带来的问题显而易见。工厂开工率低,人员、设备、能耗等管理费用高,难以收支平衡,让很多生产基地处于亏损状态。当初花重金打造的庞大产能,变成了资金和资源的坑,也是社会资源的巨大浪费。除了产能大幅过剩,很多车企的生产基地过于分散也是一大问题。集中生产基地可以大大共享管理资源和供应链系统,减少管理和物流支持团队。各个生产基地异地建立的初衷基本是受当地政策的诱惑,但建成后面临更多的管理资源投入,尤其是在能源利用率低的情况下管理成本的增加。

对于异地生产基地来说,不仅前期需要巨大的基础设施和设备投入,还需要构建独立完整的异地管理体系和全新的管理团队和生产体系。销售低迷的时候,很多闲置的异地生产基地都处于“断奶”的情况。现阶段车市处于深度调整期,防守重于进攻。过于分散的异地产能并没有成为国产化体系的利器,反而成为了管理负担,尤其是对于过去十年“头脑发热”的众多中国车企而言。当前,车企应从追求规模向综合考虑风险、发展等因素转变,注重投入产出比,及时调整或盘活产能,着力提升现有生产基地,推进智能化、标准化制造,适应扁平化管理趋势。第三是有限的资源需要合理分配。市场竞争越来越激烈,瞬息万变,但很多车企尤其是国有车企还处于传统封闭状态,很难捕捉到消费趋势,以最快最有效的方式满足市场需求。

打铁要趁热。与其寄希望于缓和贸易战,刺激政策,不如打好基础,锤炼内功,主动调整,圣……耗尽某人的精力。为了在瞬息万变的市场中取胜,必须保持组织的精益和敏捷。这不是一句空话,而是最迫切的需求,也是车企合理分配有限资源的前提。不得不说,目前很多车企都很痛苦,产能闲置的背后,其实是组织架构与销售规模不匹配的问题。对于中国经济的“下半场”,大部分车企在理念上仍然没有跟进,主要体现在缺乏精益敏捷的组织,汽车市场高速增长时期构建的庞大组织架构没有得到及时调整。一方面面临业务萎缩,成本控制更严格,资源和资金不足;另一方面,为了追求精益管理,控制运营成本,实行“阿米巴”经营模式,各部门“算小账”,导致机构越来越臃肿,内部壁垒重重。客观上管理效率低,管理成本居高不下。

很多车企根据业务性质实行事业部制,并不断细分。但事业部分散的问题在于管理层级和管理人员的不断增加。同时,本位主义突出,相互之间协同明显不足,不断算“小账”,从而忽视整体。而且R&D、制造、营销系统要环环相扣,形成反馈闭环,但大家都会关起门来“算小账”,最后还是“关起门来”。其次,把各个产品线的R&D、制造、营销分解成各个事业部的结果是,各个业务线的制造往往是核心,无论是在办公室还是在人事任命上,都变成了制造主导营销。营销话语权不足,在产能不足,行业不景气的情况下,每个事业部都面临着资源不足,专业化的问题。反而跟不上市场的步伐,陷入恶性循环。随着车市下行压力加大,总部通常会加强经营风险管控,限制业务部门权限,极大限制了业务部门的独立性和灵活性。他们热衷于KPI考核和博弈,往往导致协同下降,内耗更大。这样一来,小账的内部计算,就会产生严重的“吃大锅饭”、“等着有事”的思维。其实组织结构的划分并不是绝对正确的。最重要的是适应当前企业规模发展的需要。在行业收缩、深度调整的大环境下,该取消的就坚决取消,但这不是最重要的。根本的还是靠机制和文化来保护。无论是集中的多部门组织,还是分散的事业部组织,组织的运作都应该从“推”变成“拉”,就像高铁一样,每节车厢都应该配备“引擎”,而不是给不同部门设置更多的路障。

总的来说,目前与其用弱拳四处出击,不如根据目标和环境的变化,对组织架构进行组合重组,减少层级,减少内耗,提高效率,握紧拳头,集中优势资源突破。产品层面也是如此。为了争夺市场份额,很多车企试图在各个业务线“分兵”。红军第五次反围剿失败的教训告诉我们,分兵的结果往往是抵抗,被动挨打。还在努力打造产品线完整丰富的综合型汽车企业优势(比如SUV领域从S1到S9,MPV领域从M1到M9,轿车领域从A1到A9,再加上商用车的全方位发展,新能源汽车独立成单独的事业部)。这种方法现在极不合适。面对市场体量萎缩和结构升级,宽广的产品线看起来丰富多彩,但往往同质化严重,产品力因为资源分散而乏力。尤其是分散的营销体系如此薄弱,在市场上很难有所收获,而且会让车企背负沉重的资金压力,有可能导致全线崩溃。笔者认为,在汽车行业营销体制深入改革的情况下,“汽车行业新零售”等新兴商业模式被推到了前台,这实际上对组织结构的调整提出了新的要求……汽车企业的结构,共享营销功能大大增加,尤其是在各事业部营销体系相对薄弱的情况下,更需要集中力量握紧拳头,比如数字营销、新零售体系等,就是典型的共享功能。此外,品牌和公关职能。制造越来越标准化,各车企普遍盛行OEM模式,说明其技术门槛已经大大降低。要解决产能分散的问题,只需要一个强大的制造总部来协调,所有的异地工厂只需要保留最基本的功能。目前被地方政府列为“困难户”,需要扶持保护的汽车企业不在少数。在我看来,困难不是耻辱,重要的是努力实现“贫困户”的目标。面对中国经济的下半场,面对行业前所未有的深度调整,靠领导干部带头降薪肯定是活不下去的。只有调整组织结构,减少部分职能,加强营销,提高效率,才能走出困境。毕竟时代不同了,应该发挥精益和灵活的优势,坚持艰苦朴素的传统。但客观上,人尽其才,公司效益提高,大家收入提高,自然会看到美好的未来。长安福特为主题,整合江铃福特和福特进口车,建立全国销售服务机构,就是典型的收缩案例;吉利汽车销售公司总经理林杰兼任克林汽车销售公司总经理,在寒冬来临之际收缩抱团也是显而易见的;此外,在上汽通用三大品牌的营销部门之上,广泛的平台共享功能也一直在发挥着密切的协调作用。

0

这种情况对二三线车企的影响更为显著。他们一方面没有决心进行全面的改革尝试(因为没有足够的资源),另一方面又无法坚守自己的阵地(因为传统燃油车、新能源车、智能网联等领域的技术门槛都在快速提高)。可以说这是一个腹背受敌的两难境地。俗话说,成长是加法,成熟是减法。无论是内部治理还是产品规划,都非常迫切的需要聚焦“减法”,让有限的资源得到更合理的配置,让企业的机制文化、产品结构、组织结构得到深度调整。同时,根据消费趋势,调整发展战略和布局,让有效资源用在刀刃上,才能赢得未来。

2

写在最后:造车是一场没有终点的马拉松,中国汽车市场目前正处于最艰难的调整变革期。所有的汽车人都要做好打持久战的准备,练好内功拼耐力,尽力“活下去”然后在产品、技术、服务、管理体系上进行深度调整,才能生存发展。改变最重要的是走出传统的思维模式,不墨守成规,大胆创新!可以说这是一个腹背受敌的两难境地。俗话说,成长是加法,成熟是减法。无论是内部治理还是产品规划,都非常迫切的需要聚焦“减法”,让有限的资源得到更合理的配置,让企业的机制文化、产品结构、组织结构得到深度调整。同时,根据消费趋势,调整发展战略和布局,让有效资源用在刀刃上,才能赢得未来。

2

写在最后:造车是一场没有终点的马拉松,中国汽车市场目前正处于最艰难的调整变革期。所有的汽车人都要做好打持久战的准备,练好内功拼耐力,尽力“活下去”然后在产品、技术、服务、管理体系上进行深度调整,才能生存发展。改变最重要的是走出传统的思维模式,不墨守成规,大胆创新!

12月8日,北汽蓝谷600733SH发布关于对上海证券交易所问询函回复的公告。公告显示,子公司卫蓝新能源产业投资有限公司拟以313亿元的价格,受让北汽镇江汽车有限公司51股权。

1900/1/1 0:00:00年关将至,造车新势力们,似乎正陷入“集体焦虑”当中。在刚刚过去的广州车展,威马EX6Plus、小鹏P7、天际ME7、哪吒U量产版、拜腾MByte轮番上阵,联手打造了一场“上新盛宴”。

1900/1/1 0:00:0012月7日,蔚来汽车创始人、董事长兼CEO李斌在中国汽车企业创新评价大会上发言,作出如上表述。李斌说,蔚来其实干得还是不错的,最近碰到的事情比较多,但有些是大环境的。

1900/1/1 0:00:0012月9日消息,据外媒报道,载有特斯拉中国制造Model3的运输卡车日前被发现离开了该公司位于上海的3号超级工厂(Gigafactory3)生产设施,估计是在前往客户配送中心的路上。

1900/1/1 0:00:00据日本媒体报道,日本市场监管机构可能很快将建议金融监管机构对日产处以大约24亿日元(约2200万美元)的罚款,原因是该公司的财务声明中存在虚假报告。

1900/1/1 0:00:00“网约车”一度被称为年度新词,但迅速获得用户认可,并以野蛮生长的方式席卷了全球。目前,国内每3个打车的人中,就有1人使用网约车,获得城市经营许可的网约车平台已经超过140家。

1900/1/1 0:00:00