8月11日,蔚来汽车如期公布了2020年底第二季度未经审计的财务报告。值得注意的是,第二季度交付量和营业收入均创单季度新高。同时,蔚来汽车的毛利率首次恢复正常,整车毛利率和综合毛利率均超出此前预期。然而,财报发布后,出乎业界意料的是,蔚来股价并未上涨。截至美国东部时间8月14日收盘,蔚来汽车股价报13.10美元。以此计算,蔚来汽车市值跌回154.79亿美元。经历了2019年的低谷期,2019年下半年积极调整渠道策略。可以说,蔚来汽车在2020年第二季度交出了史上最好的财报,但蔚来的股价只是昙花一现,并没有获得外界推断的资本市场的高人气。1二季度的业绩没有得到资本市场的认可。

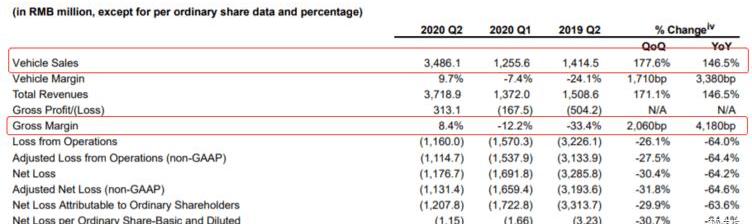

财报数据显示,2020年第二季度,蔚来汽车营收37.189亿元,同比增长146.5%,高于市场预期的34.9亿元;净亏损11.767亿元,同比下降64.2%,环比下降30.4%,低于市场预期的22.47亿元。调整后净亏损11.314亿元,同比下降64.6%。此外,值得注意的是,第二季度整车毛利率达到9.7%,综合毛利率达到8.4%,毛利达到3.131亿元。对于蔚来汽车二季度的表现,资本市场有着与外界完全不同的反应。这样的表现似乎并没有换来资本市场的高涨情绪。事实上,早在第二季度财报发布之前,市场就对蔚来第二季度的表现有了初步预期。一方面早早公布了第二季度交付量过万的消息。另一方面,蔚来汽车CEO李斌也在第一季度的电话会议上声称,公司汽车业务的毛利率将达到5%,第二季度整体毛利率将达到3%。

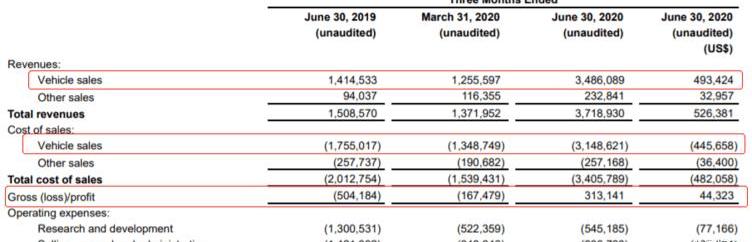

财报数据显示,蔚来汽车第二季度共交付汽车10,331辆,同比增长190.7%,环比增长169.1%。得益于销量翻番,二季度汽车销售收入达到34.861亿元,同比增长146.5%,环比增长177.6%。相对而言,汽车销售成本也在相应增加,但增幅相对较小。第二季度销售成本为34.058亿元,较2019年同期增长69.2%,较2020年第一季度增长121.2%。

在业内人士看来,蔚来汽车2020Q2的销售收入、销售成本和毛利,一方面得益于规模带来的生产成本降低和生产效率提升,另一方面得益于一季度需求的延迟释放,二季度终端销量有所提升。财报显示,第二季度蔚来交付的车辆结构中,8,068辆为ES6,2,263辆为ES8。目前蔚来的补贴ES6在35-50万之间,补贴ES8在45-59.35万之间。值得注意的是,这是蔚来历史上首次毛利率转正,达到3.131亿元。剔除R&D和销售成本,意味着蔚来不再是一家完全亏损的企业。2第二季度单车研发费用下降85%至5.28万元,NIO HOUSE铺设暂停。一般来说,毛利率是评价企业盈利能力的重要指标。全联汽车经销商投资管理有限公司总裁曹鹤在接受车先知采访时表示:“公司一般会经历一个零收入-毛利率为负-毛利率转正-毛利率稳定在一定水平-营业利润率转正-运营效率提升,净利润率转正的过程。在资本职场,对于汽车制造等需要高成本的行业,毛利率是判断企业竞争优势的重要依据,也意味着企业不同阶段的不同待遇。”据车先知测算,蔚来汽车第二季度单车收入为33.84万元,单车销售成本为32.97万元。相比之下,上个季度的自行车销售成本在48万元左右。蔚来在交流会上表示,总体来看,ES8的毛利率比ES6高,但两款并没有细分。

20Q2 R&D支出据某机构研究报告显示,二季度蔚来汽车研发支出小幅增长,同比下降58.4%至5.4亿元。SG & amp;a费用(包括直接和间接销售费用)环比增长9.7%,同比下降33.1%至9亿元。经计算,第二季度每辆车的研发费用为5.28万元,去年同期为36.7万元。在业内人士看来,在研发成本上,蔚来和特斯拉有着相同的发展趋势——研发成本逐渐降低。或许这是蔚来汽车已经过了最初的重资产研发阶段的一个信号。这个阶段是研发费用摊销和研发成果消化。中汽协数据显示,2020年上半年,我国新能源汽车累计销售39.3万辆,其中纯电动汽车30.4万辆。根据计算,蔚来的市场份额约为4.66%。在分析人士看来,蔚来要想获得更高的份额,需要更大的销售规模,因此需要在销售渠道领域投入更多的资金。汽车先知了解到,截至2020年6月30日,蔚来共有22个NIO房屋,119个NIO空间。相比之下,截至2019年6月30日,NIO Houses有17家,NIO Spaces有8家。2020年初,蔚来用户运营副总裁魏健在接受《汽车预言家》采访时表示,NIO House有22家,NIO Space有55家。从这个角度来看,这意味着蔚来在半年时间里一共铺设了64家门店。第二季度,蔚来只铺设了28个NIO空间,停止了NIO之家的建设。在业内人士看来,停止铺设渠道的高成本虽然可以在短期内快速遏制成本,但从长期的品牌建设来看,并不利于品牌声量的发展。在之前的采访中,魏健曾向汽车预言家透露,每个NIO空间的平均成本在100万英镑以下。3资本不看好短期升值空间。第一季度毛利率转正,对于蔚来汽车来说堪称里程碑,但距离实现盈利还很远。截至目前,蔚来汽车累计亏损近400亿元。虽然有外部资本为其输血,但资本市场对蔚来汽车的信心正在逐渐丧失。一份研究报告显示,在资本市场看来,蔚来汽车的升值空间也在缩小。在分析人士看来,蔚来在R&D、渠道等领域节省下来的资金将用于其他领域。对于现阶段的魏来说,提振销量是基础,也是核心。摆脱经营困境的关键是高销量。这次实现正毛利率,可以看做是成本降低的结果。在采访中,曹赫表示:“毛利率的提升不一定是竞争力提升的表现。”虽然有机构预计三季度叠加原材料成本下降,毛利率有望达到10%,但仍有产能、研发等问题摆在蔚来面前。蔚来此前曾表示将加大对自动驾驶的投入,但直到现在也没能掩盖投入与产出的严重失衡。在业内看来,由于近年来特斯拉的突然发展,海外资本市场对蔚来有了明确的参考目标,这对蔚来的后期发展非常不友好。另一位行业消息人士表示:“通过目前蔚来传递的信息,很难评估蔚来在模块化生产方面的进展,以及自动化商业落地时间的规划。另外,对于未来提出的换电模式,资本市场还处于观望阶段。”按照蔚来的思路,电池租赁和按需升级将是电动车行业发展的突破点,因此引入BAAS模式,即汽车和电池分开卖,电池可以充电、更换和升级。现在蔚来只是处于车电分离阶段。8月11日,蔚来汽车如期公布了2020年底第二季度未经审计的财务报告。值得注意的是,第二季度交付量和营业收入均创单季度新高。同时,蔚来汽车毛利率首次恢复正常,毛利率和综合毛利率o……整车超出了之前的预期。然而,财报发布后,出乎业界意料的是,蔚来股价并未上涨。截至美国东部时间8月14日收盘,蔚来汽车股价报13.10美元。以此计算,蔚来汽车市值跌回154.79亿美元。经历了2019年的低谷期,2019年下半年积极调整渠道策略。可以说,蔚来汽车在2020年第二季度交出了史上最好的财报,但蔚来的股价只是昙花一现,并没有获得外界推断的资本市场的高人气。1二季度的业绩没有得到资本市场的认可。

财报数据显示,2020年第二季度,蔚来汽车营收37.189亿元,同比增长146.5%,高于市场预期的34.9亿元;净亏损11.767亿元,同比下降64.2%,环比下降30.4%,低于市场预期的22.47亿元。调整后净亏损11.314亿元,同比下降64.6%。此外,值得注意的是,第二季度整车毛利率达到9.7%,综合毛利率达到8.4%,毛利达到3.131亿元。对于蔚来汽车二季度的表现,资本市场有着与外界完全不同的反应。这样的表现似乎并没有换来资本市场的高涨情绪。事实上,早在第二季度财报发布之前,市场就对蔚来第二季度的表现有了初步预期。一方面早早公布了第二季度交付量过万的消息。另一方面,蔚来汽车CEO李斌也在第一季度的电话会议上声称,公司汽车业务的毛利率将达到5%,第二季度整体毛利率将达到3%。

财报数据显示,蔚来汽车第二季度共交付汽车10,331辆,同比增长190.7%,环比增长169.1%。得益于销量翻番,二季度汽车销售收入达到34.861亿元,同比增长146.5%,环比增长177.6%。相对而言,汽车销售成本也在相应增加,但增幅相对较小。第二季度销售成本为34.058亿元,较2019年同期增长69.2%,较2020年第一季度增长121.2%。

在业内人士看来,蔚来汽车2020Q2的销售收入、销售成本和毛利,一方面得益于规模带来的生产成本降低和生产效率提升,另一方面得益于一季度需求的延迟释放,二季度终端销量有所提升。财报显示,第二季度蔚来交付的车辆结构中,8,068辆为ES6,2,263辆为ES8。目前蔚来的补贴ES6在35-50万之间,补贴ES8在45-59.35万之间。值得注意的是,这是蔚来历史上首次毛利率转正,达到3.131亿元。剔除R&D和销售成本,意味着蔚来不再是一家完全亏损的企业。2第二季度单车研发费用下降85%至5.28万元,NIO HOUSE铺设暂停。一般来说,毛利率是评价企业盈利能力的重要指标。全联汽车经销商投资管理有限公司总裁曹鹤在接受车先知采访时表示:“公司一般会经历一个零收入-毛利率为负-毛利率转正-毛利率稳定在一定水平-营业利润率转正-运营效率提升,净利润率转正的过程。在资本职场,对于汽车制造等需要高成本的行业,毛利率是判断企业竞争优势的重要依据,也意味着企业不同阶段的不同待遇。”据车先知测算,蔚来汽车第二季度单车收入为33.84万元,单车销售成本为32.97万元。相比之下,上个季度的自行车销售成本在48万元左右。蔚来在交流会上表示,总体来看,ES8的毛利率比ES6高,但两款并没有细分。

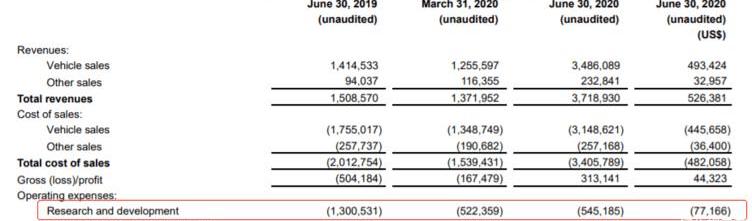

20Q2 R&D支出据某机构研究报告显示,二季度蔚来汽车研发支出小幅增长,同比下降58.4%至5.4亿元。SG & amp;a费用(包括直接和间接销售费用)环比增长9.7%,同比下降33.1%至9亿元。经计算,第二季度每辆车的研发费用为5.28万元,去年同期为36.7万元。在业内人士看来,在研发成本上,蔚来和特斯拉有着相同的发展趋势——研发成本逐渐降低。或许这是蔚来汽车已经过了最初的重资产研发阶段的一个信号。这个阶段是研发费用摊销和研发成果消化。中汽协数据显示,2020年上半年,我国新能源汽车累计销售39.3万辆,其中纯电动汽车30.4万辆。根据计算,蔚来的市场份额约为4.66%。在分析人士看来,蔚来要想获得更高的份额,需要更大的销售规模,因此需要在销售渠道领域投入更多的资金。汽车先知了解到,截至2020年6月30日,蔚来共有22个NIO房屋,119个NIO空间。相比之下,截至2019年6月30日,NIO Houses有17家,NIO Spaces有8家。2020年初,蔚来用户运营副总裁魏健在接受《汽车预言家》采访时表示,NIO House有22家,NIO Space有55家。从这个角度来看,这意味着蔚来在半年时间里一共铺设了64家门店。第二季度,蔚来只铺设了28个NIO空间,停止了NIO之家的建设。在业内人士看来,停止铺设渠道的高成本虽然可以在短期内快速遏制成本,但从长期的品牌建设来看,并不利于品牌声量的发展。在之前的采访中,魏健曾向汽车预言家透露,每个NIO空间的平均成本在100万英镑以下。3资本不看好短期升值空间。第一季度毛利率转正,对于蔚来汽车来说堪称里程碑,但距离实现盈利还很远。截至目前,蔚来汽车累计亏损近400亿元。虽然有外部资本为其输血,但资本市场对蔚来汽车的信心正在逐渐丧失。一份研究报告显示,在资本市场看来,蔚来汽车的升值空间也在缩小。在分析人士看来,蔚来在R&D、渠道等领域节省下来的资金将用于其他领域。对于现阶段的魏来说,提振销量是基础,也是核心。摆脱经营困境的关键是高销量。这次实现正毛利率,可以看做是成本降低的结果。在采访中,曹赫表示:“毛利率的提升不一定是竞争力提升的表现。”虽然有机构预计三季度叠加原材料成本下降,毛利率有望达到10%,但仍有产能、研发等问题摆在蔚来面前。蔚来此前曾表示将加大对自动驾驶的投入,但直到现在也没能掩盖投入与产出的严重失衡。在业内看来,由于近年来特斯拉的突然发展,海外资本市场对蔚来有了明确的参考目标,这对蔚来的后期发展非常不友好。另一位行业消息人士表示:“通过目前蔚来传递的信息,很难评估蔚来在模块化生产方面的进展,以及自动化商业落地时间的规划。另外,对于未来提出的换电模式,资本市场还处于观望阶段。”按照蔚来的思路,电池租赁和按需升级将是电动车行业发展的突破点,因此引入BAAS模式,即汽车和电池分开卖,电池可以充电、更换和升级。现在蔚来只是处于车电分离阶段。

“如果你想听摇滚,那么请选择鲍勃迪伦;如果你想开运动性能车,那么请选择大众高尔夫。人生最美的风景之一,就是在美国61号公路上开着高尔夫听着鲍勃迪伦的摇滚歌曲。

1900/1/1 0:00:00来源:路透社作者秦章勇编辑王妍特斯拉股价不断飙升,马斯克的钱包也越来越“肥”。

1900/1/1 0:00:00“现代KonaEV的续航里程突破1000公里。”不要怀疑自己的眼睛,这的确是三台KonaEV,在一次极限挑战中共同交上的答卷。虽然这的确是一项十分“无聊”的测试。

1900/1/1 0:00:00要说,中国最没存在感的自主老品牌是谁?华晨汽车绝对进入最没存在感前三名。

1900/1/1 0:00:00TechWeb8月18日消息,据国外媒体报道,电动汽车厂商特斯拉的股价在周一大涨,收盘价创下新高,而在分析师看来,特斯拉的股价在未来仍会继续上涨,已上调了特斯拉股票的目标价,

1900/1/1 0:00:00对于从电商巨头把持十余年的互联网江湖里厮杀出来的拼多多,早已不像当年那样粗犷,无论是品类还是品牌都越发“精致”,并迅速扩充着商品阵营。

1900/1/1 0:00:00