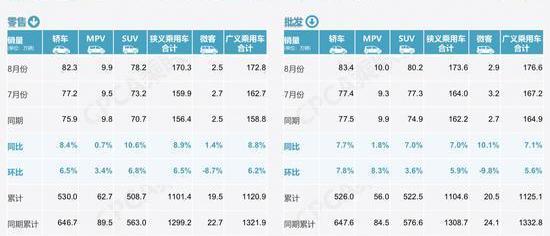

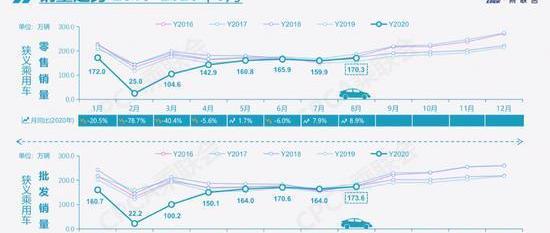

网易汽车9月8日报道。9月8日,乘联会公布了狭义乘用车市场的销售数据。8月乘用车市场零售量170.3万辆,同比增长8.9%,环比增长6.5%,也是2018年5月以来车市同比销售表现最强劲的一个月。1-8月,乘用车市场累计零售量1101.4万辆,同比下降15.2%,较1-7月收窄3.3个百分点,反映汽车市场快速回暖。

从联合会月度零售测算趋势来看,近年来“金九银十”降温特征明显。该联合会秘书长崔东树表示,“金九银十”的销售主要依靠自主品牌。据观察,豪华、合资、自主品牌近五年10月销量增速分别为-6%、-1%、+8%,也就是说自主品牌的秋季增量进攻效应更强。

同时,他表示,在疫情形势下,今年的销售趋势呈现出年初的低迷态势。在7、8月份基数较低、车展提前开始等因素影响下,淡季表现强劲,旺季销量恢复速度可能难以超预期。

核心摘要:

1-8月,乘用车市场零售量170.3万辆,同比增长8.9%,也是2018年5月以来汽车销售同比表现最强劲的一个月。

2-8月,乘用车市场累计零售量1101.4万辆,同比下降15.2%,比1-7月收窄3.3个百分点,反映汽车市场快速回暖。

3月和8月,豪华车零售额同比增长32%,环比增长3%,创下15%市场份额的历史新高。

4.自主品牌整体压力还是比较大的。8月份零售额同比增长4%,环比增长7%,市场份额为33%。

5.8月底,车企库存减少10万辆,经销商渠道库存减少1.6万辆。

6、8月份电动车高低端趋势明显。A00级销量达到2.5万辆,市场份额提升至纯电动汽车的31%。

8月销量同比增长8.9%,销售表现为近两年来最强劲。

8月份,乘用车市场零售量170.3万辆,同比增长8.9%。总体来看,7-8月,中国乘用车市场销量增速保持了较为强劲的表现。

联合会分析认为,宏观经济和出口市场的复苏超过预期,稳定了消费者信心。其次,去年7月部分地区实施“国六条”导致汽车销量基数较低。三是新能源汽车零售回暖明显,推动了车市走强。

数据显示,8月豪华车零售额同比增长32%,环比增长3%,创下15%市场份额的历史新高。崔东树提到,消费升级的高端换购需求,以及豪华车型折扣价下探带来的价格优势,使得豪华车市场迅速回暖。2020年,前三大豪华车市场份额为10.7%,较2017年增长5个百分点,其他二线豪华品牌市场份额为3.2%,较2017年增长1.5个百分点。

主流合资品牌方面,8月零售量同比增长6%,环比增长6%。2020年,十大合资品牌市场份额为48.6%,较2017年上升4.2个百分点,其他二线合资品牌市场份额为3.5%,较2017年下降3个百分点。

同时,自主品牌整体压力仍然较大。在奥格斯……零售额同比增长4%,环比增长7%,市场份额为33%,比7月份上升2个百分点。2020年,十大自主品牌市场份额为28.6%,比2017年下降1.3个百分点,其他二线自主品牌份额为5.4%,比2017年下降6.5个百分点。

分部门来看,8月份,日系品牌零售份额为24.5%,低于德系品牌的27%。美国品牌的份额加强至10.2%,同比增长1.6个百分点。

8月产量同比下降0.2%,厂商库存减少10万辆。

1-8月,全国乘用车市场累计销售汽车1101.4万辆,同比下降15.2%,累计下降200万辆,占去年全年零售总额的近10%。

崔东树表示,今年零售额的下降主要是由于春节提前和疫情因素,这影响了第一季度约208万辆汽车。第二季度零售额同比减少17万辆,第三季度7-8月增加25万辆。

出口方面,8月份,乘用车和CKD出口5万辆,同比下降3.0%。其中,自主品牌出口达到4万台,同比增长30%。

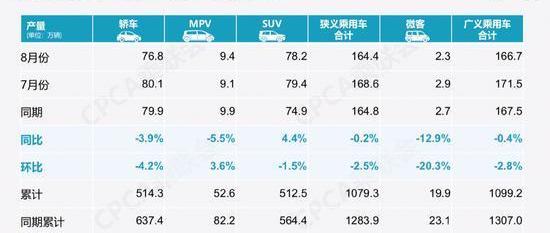

生产方面,8月乘用车生产164.4万辆,较19年8月下降0.2%;1-8月累计生产1079.3万辆,同比下降15.9%,产量减少204万辆。8月份,豪华车产量同比增长24%。目前合资品牌生产的欧洲汽车零部件供应链逐渐恢复生产,断链风险基本消除。

批发方面,8月厂家批发销量173.6万辆,同比增长7.0%,环比增长5.9%,也是批发连续两个月正增长。1-8月,乘用车市场批发销售总量1104.6万辆,同比下降15.6%,减少204万辆。分析原因,汽车企业的高温假期历年都跨越7-8月,今年假期更集中在8月初。所以8月厂家批发趋势是前低后高。

库存方面,8月底,厂商库存减少10万辆,渠道库存减少1.6万辆。8月渠道库存减少10万辆,4-8月经销商库存继续小幅补充。

在新能源汽车领域,高低端趋势明显。

在新能源领域,8月新能源乘用车批发销量突破10万辆,同比增长43.7%,环比增长23.9%。其中,插电式混合动力销量为1.75万辆,同比增长25%。纯电动汽车批发销量8.25万辆,同比增长45%。8月普通混合动力乘用车批发2.83万辆,较去年8月增长24%。

可以看出,8月份,电动车高低端趋势明显。A00级销量达到2.5万辆,市场份额提升至纯电动汽车的31%。具体车企方面,8月上汽通用五菱、比亚迪、特斯拉中国分列前三,分别为1.83万辆、1.43万辆、1.18万辆,新能源车市场正在向多元化方向努力。

目前,中国正处于补贴驱动型需求向市场驱动型需求的转型期。但乘用车新能源和燃油双积分考核政策可能会因为疫情因素而放缓,今年国际车企在华投放新能源汽车的进度压力有所减缓。

乘联会表示,下半年新能源汽车增量可能仍以自主品牌车企产品为主,市场化私人需求难以爆发。据预测,明年我国新能源汽车销量仍将处于世界领先水平,明年也将是合资品牌新能源汽车的投放期。

总结:

二季度以来,购车需求快速增长,推动零售呈现强劲态势,厂商产销相对平稳,渠道库存维持在较低水平。同时,8月份的高温假期有助于车企和经销商的库存回调和结构优化。一般来说,随着9月秋季新品的发布,市场表现可能会继续保持几个月的大趋势增长,这也有利于渠道库存健康和零售量的提升。

网易汽车9月8日报道。9月8日,乘联会公布了狭义乘用车市场的销售数据。8月乘用车市场零售量170.3万辆,同比增长8.9%,环比增长6.5%,也是2018年5月以来车市同比销售表现最强劲的一个月。1-8月,乘用车市场累计零售量1101.4万辆,同比下降15.2%,较1-7月收窄3.3个百分点,反映汽车市场快速回暖。

从联合会月度零售测算趋势来看,近年来“金九银十”降温特征明显。联合会秘书长崔东树……援助“金九银十”销量主要靠自主品牌。据观察,豪华、合资、自主品牌近五年10月销量增速分别为-6%、-1%、+8%,也就是说自主品牌的秋季增量进攻效应更强。

同时,他表示,在疫情形势下,今年的销售趋势呈现出年初的低迷态势。在7、8月份基数较低、车展提前开始等因素影响下,淡季表现强劲,旺季销量恢复速度可能难以超预期。

核心摘要:

1-8月,乘用车市场零售量170.3万辆,同比增长8.9%,也是2018年5月以来汽车销售同比表现最强劲的一个月。

2-8月,乘用车市场累计零售量1101.4万辆,同比下降15.2%,比1-7月收窄3.3个百分点,反映汽车市场快速回暖。

3月和8月,豪华车零售额同比增长32%,环比增长3%,创下15%市场份额的历史新高。

4.自主品牌整体压力还是比较大的。8月份零售额同比增长4%,环比增长7%,市场份额为33%。

5.8月底,车企库存减少10万辆,经销商渠道库存减少1.6万辆。

6、8月份电动车高低端趋势明显。A00级销量达到2.5万辆,市场份额提升至纯电动汽车的31%。

8月销量同比增长8.9%,销售表现为近两年来最强劲。

8月份,乘用车市场零售量170.3万辆,同比增长8.9%。总体来看,7-8月,中国乘用车市场销量增速保持了较为强劲的表现。

联合会分析认为,宏观经济和出口市场的复苏超过预期,稳定了消费者信心。其次,去年7月部分地区实施“国六条”导致汽车销量基数较低。三是新能源汽车零售回暖明显,推动了车市走强。

数据显示,8月豪华车零售额同比增长32%,环比增长3%,创下15%市场份额的历史新高。崔东树提到,消费升级的高端换购需求,以及豪华车型折扣价下探带来的价格优势,使得豪华车市场迅速回暖。2020年,前三大豪华车市场份额为10.7%,较2017年增长5个百分点,其他二线豪华品牌市场份额为3.2%,较2017年增长1.5个百分点。

主流合资品牌方面,8月零售量同比增长6%,环比增长6%。2020年,十大合资品牌市场份额为48.6%,较2017年上升4.2个百分点,其他二线合资品牌市场份额为3.5%,较2017年下降3个百分点。

同时,自主品牌整体压力仍然较大。8月份零售额同比增长4%,环比增长7%,市场份额为33%,比7月份上升2个百分点。2020年,十大自主品牌市场份额为28.6%,比2017年下降1.3个百分点,其他二线自主品牌份额为5.4%,比2017年下降6.5个百分点。

分部门来看,8月份,日系品牌零售份额为24.5%,低于德系品牌的27%。美国品牌的份额加强至10.2%,同比增长1.6个百分点。

8月产量同比下降0.2%,厂商库存减少10万辆。

1-8月,全国乘用车市场累计销售汽车1101.4万辆,同比下降15.2%,累计下降200万辆,同比下降10.5%去年零售总额的近10%。

崔东树表示,今年零售额的下降主要是由于春节提前和疫情因素,这影响了第一季度约208万辆汽车。第二季度零售额同比减少17万辆,第三季度7-8月增加25万辆。

出口方面,8月份,乘用车和CKD出口5万辆,同比下降3.0%。其中,自主品牌出口达到4万台,同比增长30%。

生产方面,8月乘用车生产164.4万辆,较19年8月下降0.2%;1-8月累计生产1079.3万辆,同比下降15.9%,产量减少204万辆。8月份,豪华车产量同比增长24%。目前合资品牌生产的欧洲汽车零部件供应链逐渐恢复生产,断链风险基本消除。

批发方面,8月厂家批发销量173.6万辆,同比增长7.0%,环比增长5.9%,也是批发连续两个月正增长。1-8月,乘用车市场批发销售总量1104.6万辆,同比下降15.6%,减少204万辆。分析原因,汽车企业的高温假期历年都跨越7-8月,今年假期更集中在8月初。所以8月厂家批发趋势是前低后高。

库存方面,8月底,厂商库存减少10万辆,渠道库存减少1.6万辆。8月渠道库存减少10万辆,4-8月经销商库存继续小幅补充。

在新能源汽车领域,高低端趋势明显。

在新能源领域,8月新能源乘用车批发销量突破10万辆,同比增长43.7%,环比增长23.9%。其中,插电式混合动力销量为1.75万辆,同比增长25%。纯电动汽车批发销量8.25万辆,同比增长45%。8月普通混合动力乘用车批发2.83万辆,较去年8月增长24%。

可以看出,8月份,电动车高低端趋势明显。A00级销量达到2.5万辆,市场份额提升至纯电动汽车的31%。具体车企方面,8月上汽通用五菱、比亚迪、特斯拉中国分列前三,分别为1.83万辆、1.43万辆、1.18万辆,新能源车市场正在向多元化方向努力。

目前,中国正处于补贴驱动型需求向市场驱动型需求的转型期。但乘用车新能源和燃油双积分考核政策可能会因为疫情因素而放缓,今年国际车企在华投放新能源汽车的进度压力有所减缓。

乘联会表示,下半年新能源汽车增量可能仍以自主品牌车企产品为主,市场化私人需求难以爆发。据预测,明年我国新能源汽车销量仍将处于世界领先水平,明年也将是合资品牌新能源汽车的投放期。

总结:

二季度以来,购车需求快速增长,推动零售呈现强劲态势,厂商产销相对平稳,渠道库存维持在较低水平。同时,8月份的高温假期有助于车企和经销商的库存回调和结构优化。一般来说,随着9月秋季新品的发布,市场表现可能会继续保持几个月的大趋势增长,这也有利于渠道库存健康和零售量的提升。

1、国务院:支持车联网和自动驾驶地图应用建设京沪车联网公路9月7日,中国政府网发布信息,国务院原则同意《深化北京市新一轮服务业扩大开放综合试点建设国家服务业扩大开放综合示范区工作方案》。

1900/1/1 0:00:00卡门简报整理吴晓宇头条大众掌门人迪斯否认与特斯拉联盟传闻:只是与马斯克简单聊天9月8日,针对“大众与特斯拉结盟”的传言,

1900/1/1 0:00:00来源:保时捷中国作者周游编辑李欢欢特斯拉再次刷新了国产速度。据上观新闻报道,9月6日,特斯拉上海超级工厂二期工程已经进入收尾工作,预计2020年底前建设完成。

1900/1/1 0:00:00我国汽车产业将面临复杂多变的外部环境,必须做好防范新风险,并保持应对新挑战的准备。

1900/1/1 0:00:00作者程潇熠编辑王妍几经周折的电池日即将来临,这场特斯拉电池技术首秀,被特斯拉CEO马斯克称为“特斯拉历史上最激动人心的日子之一”,早已吊足了粉丝与行业的胃口。

1900/1/1 0:00:009月8日动力总成电气化和电动出行领域的领先企业纬湃科技于天津启动其亚太区研发中心的破土动工仪式。

1900/1/1 0:00:00