近日,一篇《外卖骑手,困在体制内》的文章广为刷屏,引发了一场关于卖小哥与资本竞争挤压的竞技讨论。这可能是任何新兴行业都必须经历的过程,但背后是行业疯狂竞争的结果,有时被拷问的是资本与人性的矛盾。旅游业不是这样的。作为一种新的业务和模式,用户在各大平台之间斡旋,从丰厚的补贴期到稳定期,最后到一家独大后的规则重塑。网约车师傅被绑架,留给平台和新规则,就像一个江湖。最近的旅游市场也是动作不断。先是滴滴独立打车业务花猪重回补贴时代,但因为没有网约车运营资质,花猪在多地被相关部门约谈。吉利旗下的曹操,尝到了B2C模式的甜头。拿下出行市场前三后,他开始推出租车业务,分食易海、神州等巨头的蛋糕。

作为出行市场的领导者,滴滴不断挖掘出租车的潜力,成立了快的新出租车,超过6万辆出租车实现了全连接。与滴滴竞争的不仅仅是网约车平台,还有地图服务商。深圳、北京的出租车相继接入高德地图聚合打车平台,和美团一样,通过聚合,在比价和更快的接单速度上,吸引网约车的用户培养粘度。在“新四化”的推动下,从互联网出行公司到地图服务商,从生活服务平台到车企,毫无疑问都不布局出行市场,硬着头皮挤在一个深不见底的未知领域,争夺它,争夺生态协同。最终出行市场的竞争将走向何方?我们什么时候能盈利?补贴大战是否会继续...在一次次尝试、进出的背后,这些问题至今几乎没有答案。巨头的麻烦在旅游领域。滴滴无疑是巨头。第三方数据显示,滴滴在网约车市场的占有率已经超过60%,高峰时的份额甚至高达90%。按理说,作为一家拥有近乎垄断地位的公司,应该能够实现商业盈利,否则这种商业模式就会出现问题。在出行市场排名第二和第三的首汽约车此前宣布,公司今年4月实现正毛利,预计今年第四季度实现息税前正收益。但现实是,谈盈利谈何容易?在今年6月的滴滴高管会议上,滴滴出行CEO程维宣布,滴滴快车首次扭亏为盈,但滴滴整体盈利仍遥遥无期。滴滴成立7年来,已经烧了500多亿,所以不时有滴滴将在港股启动IPO的传闻。这背后是19轮融资的经历,总额超200亿美元。现实情况是,一些投资者坚持不住或者看不到未来,想套现。

一方面是烧钱的压力,另一方面滴滴的故事还要走下去,说服投资人对滴滴保持信心,所以滴滴的商业帝国越来越大,目标是生活服务全生态,打造生活服务闭环。目前,滴滴已覆盖租车、顺风车、租车、单车、公交、金融、外卖、货运、跑腿、团购等服务。然而,这也让滴滴陷入了更大的困惑。盘子越大,投入越多,离整体盈利目标越远。在新业务拓展方面,滴滴相当于以新人的身份进入一个成熟的市场,比如跑腿、外卖。没有更先进的商业模式,滴滴很难突破饿了么和美团建立的强大护城河。在智慧交通领域,是一个深不见底的世界,烧钱和技术远比想象的要糟糕。从这个角度来看,滴滴出行业务,具有绝对的领先性……定位,仍然是其运作的基础。今年4月16日,滴滴召开2020年内部战略会议。程维在公司战略会上宣布了未来三年的战略目标,即“0188”:安全是滴滴发展的基石,没有安全,一切归零;3年内实现全球日服务1亿单;国内游渗透率8%;全球服务用户MAU超过8亿。

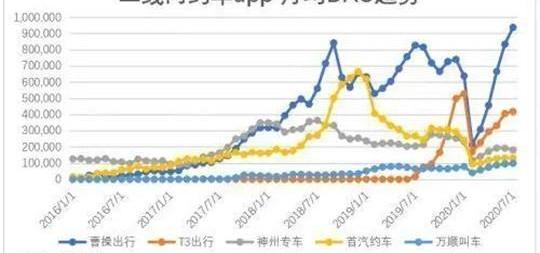

在战略会议上,程维表示,滴滴的国内业务将是双曲线。一是继续完善一站式出行平台,四轮(网约车、出租车、代驾、顺风车)、两轮(青橙单车、摩托车)、地铁公交等公共出行将服务更多用户。二是小橙专车服务、自动驾驶、金融、智慧交通等业务持续发力,同时探索新赛道。但是,在捍卫江山,拓展新赛道的过程中,是多么的艰难。一方面,滴滴的主营商旅服务已经出现天花板,继续扩张并取得更大突破显然相当困难。目前,中国的在线租车市场已经形成了“多足鼎立”的格局。除了首汽租车、神州专车等传统在线租车,还有曹操之行、T3之行等“新生力量”。此外,美团、高德等公司也通过聚合模式跨界加入网约车战场,不断稀释滴滴的垄断地位。资本的拖累和前面烧钱游戏的延续,迫使滴滴继续讲述自己的商业故事;背后是一群竞争对手。即使滴滴目前已经形成垄断,但在新模式、新玩法的不断进化中,滴滴已经感受到了深刻的危机。改变,何去何从?除了美团、高德、百度等上述聚合打车平台外,滴滴还面临着来自二线阵营对手的竞争压力,B2C模式的曹操出行是比较艰难的一个。来自行业的数据显示,去年第三季度,曹操专车的月活跃用户数、日活跃用户数、日均新增用户数均位居B2C网约车平台第一,并继续保持喜人的增长态势。然而,截至2019年第三季度,在过去的12个月里,滴滴在乘客和司机身上的APP使用量分别下降了5%和23%。2020年,曹操出行司机数量将同比增长1.82%。

另一则来自极光数据的消息显示,今年以来,曹操已经连续7个月是二线网约车的头部力量。到7月,曹操出行的月平均DAU接近100万。这足以说明曹操的出行在加速。曹操出行初期,曹操的车辆主要是吉利旗下的帝豪EV。公司招聘员工,统一培训。司机是曹操之行的员工,收入是固定工资+流水提成。专车团队专业统一的服务,良好的乘客体验,赢得了长久以来的良好口碑。但由于都是自有车辆,B2C模式对曹操来说是一笔重资产。在运营效率不高,无法形成规模之前,盈利是不可能的。所以很长一段时间,除了个别城市盈亏平衡,曹操的行程都是维持亏本的。2019年初,曹操出行正式发布“众悦加盟”计划,宣布向符合条件的B端加盟商开放流量、技术和品牌资源。加盟商可以自带或购买具有合法合规资质的运营车辆,并自主招募和管理司机,开发和组建自己的车队资产,将车队资产接入曹操出行平台,实现互利共赢。

这种方式一方面减轻了资产压力,更多加盟商的加入也扩大了平台的日常活跃度和影响力,但也带来了管理上的混乱。虽然曹操之行有对加盟商的服务考核,但随着大量非吉利品牌和关联公司的车辆加入平台,用户对曹操之行的印象发生了变化。这意味着,在数据、流量、亏损面前,曹操终于走上了滴滴快车的模式。随着公司的扩张,曹操出行的问题也逐渐暴露出来。除了加盟商的服务不如曹操之前的员工专业友好之外,有报道称曹操佛山公司为了保证运力,大量雇佣未取得网约车从业资格证的司机进行运营,后被相关部门约谈。此外,曹操出行还探索了代驾、帮忙接送、搭车、绿色商务、租车、上路旅行等业务。毫无疑问,曹操旅行从自办到加盟,只是旅行市场中不断变化的一个。随着新的模式和业态的出现,这种变化还会继续出现,滴滴的危机也一直伴随着它。

之前已经实现盈利的顺风车业务是最好的机会,但滴滴这次改了名字,专注于下沉市场。要知道中国出行市场的广泛需求是在三四线等低线市场。这就好比在电商已经形成稳定局面后,拼多多的低价和裂变营销,让这个“无聊的人多”的APP很快在日活跃度上超越淘宝。对于滴滴来说,它需要一个滴滴版的拼多多——花猪。花猪打车平台主打“一价”模式,“便宜”是其最大的标签。凭借低价补贴、裂变营销,以及lowerin带来的强大运力……司机审核的门槛,花小猪打车在全国范围内展开了低调却迅速的攻势。然而,该业务推出仅一个月,就遭遇了多地被叫停的危机。其背后,平台被质疑为低门槛“搭便车”,帮助其分担不合规运力。正如曹操出行董事长刘金良所认为的,在无人驾驶实现之前,很难在出行市场盈利。这可能意味着很多旅游公司会在这个大潮中继续挣扎,寻找新的方向。近日,一篇《外卖骑手,困在体制内》的文章广为刷屏,引发了一场关于卖小哥与资本竞争挤压的竞技讨论。这可能是任何新兴行业都必须经历的过程,但背后是行业疯狂竞争的结果,有时被拷问的是资本与人性的矛盾。旅游业不是这样的。作为一种新的业务和模式,用户在各大平台之间斡旋,从丰厚的补贴期到稳定期,最后到一家独大后的规则重塑。网约车师傅被绑架,留给平台和新规则,就像一个江湖。最近的旅游市场也是动作不断。先是滴滴独立打车业务花猪重回补贴时代,但因为没有网约车运营资质,花猪在多地被相关部门约谈。吉利旗下的曹操,尝到了B2C模式的甜头。拿下出行市场前三后,他开始推出租车业务,分食易海、神州等巨头的蛋糕。

作为出行市场的领导者,滴滴不断挖掘出租车的潜力,成立了快的新出租车,超过6万辆出租车实现了全连接。与滴滴竞争的不仅仅是网约车平台,还有地图服务商。深圳、北京的出租车相继接入高德地图聚合打车平台,和美团一样,通过聚合,在比价和更快的接单速度上,吸引网约车的用户培养粘度。在“新四化”的推动下,从互联网出行公司到地图服务商,从生活服务平台到车企,毫无疑问都不布局出行市场,硬着头皮挤在一个深不见底的未知领域,争夺它,争夺生态协同。最终出行市场的竞争将走向何方?我们什么时候能盈利?补贴大战是否会继续...在一次次尝试、进出的背后,这些问题至今几乎没有答案。巨头的麻烦在旅游领域。滴滴无疑是巨头。第三方数据显示,滴滴在网约车市场的占有率已经超过60%,高峰时的份额甚至高达90%。按理说,作为一家拥有近乎垄断地位的公司,应该能够实现商业盈利,否则这种商业模式就会出现问题。在出行市场排名第二和第三的首汽约车此前宣布,公司今年4月实现正毛利,预计今年第四季度实现息税前正收益。但现实是,谈盈利谈何容易?在今年6月的滴滴高管会议上,滴滴出行CEO程维宣布,滴滴快车首次扭亏为盈,但滴滴整体盈利仍遥遥无期。滴滴成立7年来,已经烧了500多亿,所以不时有滴滴将在港股启动IPO的传闻。这背后是19轮融资的经历,总额超200亿美元。现实情况是,一些投资者坚持不住或者看不到未来,想套现。

一方面是烧钱的压力,另一方面滴滴的故事还要走下去,说服投资人对滴滴保持信心,所以滴滴的商业帝国越来越大,目标是生活服务全生态,打造生活服务闭环。目前,滴滴已覆盖租车、顺风车、租车、单车、公交、金融、外卖、货运、跑腿、团购等服务。然而,这……也让滴滴陷入了更大的谜题。盘子越大,投入越多,离整体盈利目标越远。在新业务拓展方面,滴滴相当于以新人的身份进入一个成熟的市场,比如跑腿、外卖。没有更先进的商业模式,滴滴很难突破饿了么和美团建立的强大护城河。在智慧交通领域,是一个深不见底的世界,烧钱和技术远比想象的要糟糕。从这一点来看,拥有绝对领先地位的滴滴出行业务仍然是其运营的根本。今年4月16日,滴滴召开2020年内部战略会议。程维在公司战略会上宣布了未来三年的战略目标,即“0188”:安全是滴滴发展的基石,没有安全,一切归零;3年内实现全球日服务1亿单;国内游渗透率8%;全球服务用户MAU超过8亿。

在战略会议上,程维表示,滴滴的国内业务将是双曲线。一是继续完善一站式出行平台,四轮(网约车、出租车、代驾、顺风车)、两轮(青橙单车、摩托车)、地铁公交等公共出行将服务更多用户。二是小橙专车服务、自动驾驶、金融、智慧交通等业务持续发力,同时探索新赛道。但是,在捍卫江山,拓展新赛道的过程中,是多么的艰难。一方面,滴滴的主营商旅服务已经出现天花板,继续扩张并取得更大突破显然相当困难。目前,中国的在线租车市场已经形成了“多足鼎立”的格局。除了首汽租车、神州专车等传统在线租车,还有曹操之行、T3之行等“新生力量”。此外,美团、高德等公司也通过聚合模式跨界加入网约车战场,不断稀释滴滴的垄断地位。资本的拖累和前面烧钱游戏的延续,迫使滴滴继续讲述自己的商业故事;背后是一群竞争对手。即使滴滴目前已经形成垄断,但在新模式、新玩法的不断进化中,滴滴已经感受到了深刻的危机。改变,何去何从?除了美团、高德、百度等上述聚合打车平台外,滴滴还面临着来自二线阵营对手的竞争压力,B2C模式的曹操出行是比较艰难的一个。来自行业的数据显示,去年第三季度,曹操专车的月活跃用户数、日活跃用户数、日均新增用户数均位居B2C网约车平台第一,并继续保持喜人的增长态势。然而,截至2019年第三季度,在过去的12个月里,滴滴在乘客和司机身上的APP使用量分别下降了5%和23%。2020年,曹操出行司机数量将同比增长1.82%。

另一则来自极光数据的消息显示,今年以来,曹操已经连续7个月是二线网约车的头部力量。到7月,曹操出行的月平均DAU接近100万。这足以说明曹操的出行在加速。曹操出行初期,曹操的车辆主要是吉利旗下的帝豪EV。公司招聘员工,统一培训。司机是曹操之行的员工,收入是固定工资+流水提成。专车团队专业统一的服务,良好的乘客体验,赢得了长久以来的良好口碑。但由于都是自有车辆,B2C模式对曹操来说是一笔重资产。在运营效率不高,无法形成规模之前,盈利是不可能的。所以很长一段时间,除了个别城市盈亏平衡,曹操的行程都是维持亏本的。2019年初,曹操出行正式发布“众悦加盟”计划,宣布向符合条件的B端加盟商开放流量、技术和品牌资源。加盟商可以自带或购买具有合法合规资质的运营车辆,并自主招募和管理司机,开发和组建自己的车队资产,将车队资产接入曹操出行平台,实现互利共赢。

这种方式一方面减轻了资产压力,更多加盟商的加入也扩大了平台的日常活跃度和影响力,但也带来了管理上的混乱。虽然曹操之行有对加盟商的服务考核,但随着大量非吉利品牌和关联公司的车辆加入平台,用户对曹操之行的印象发生了变化。这意味着,在数据、流量、亏损面前,曹操终于走上了滴滴快车的模式。随着公司的扩张,曹操出行的问题也逐渐暴露出来。除了加盟商的服务不如曹操之前的员工专业友好之外,有报道称曹操佛山公司为了保证运力,大量雇佣未取得网约车从业资格证的司机进行运营,后被相关部门约谈。此外,曹操出行还探索了代驾、帮忙接送、搭车、绿色商务、租车、上路旅行等业务。毫无疑问,曹操旅行从自办到加盟,只是旅行市场中不断变化的一个。随着新的模式和业态的出现,这种变化还会继续出现,滴滴的危机也一直伴随着它。

之前已经实现盈利的顺风车业务是最好的机会,但滴滴这次改了名字,专注于下沉市场。要知道中国出行市场的广泛需求是在三四线等低线市场。这就好比在电商已经形成稳定局面后,拼多多的低价和裂变营销,让这个“无聊的人多”的APP很快在日活跃度上超越淘宝。对于滴滴来说,它需要一个滴滴版的拼多多——花猪。花猪打车平台主打“一价”模式,“便宜”是其最大的标签。凭借低价补贴、裂变营销,以及lowerin带来的强大运力……司机审核的门槛,花小猪打车在全国范围内展开了低调却迅速的攻势。然而,该业务推出仅一个月,就遭遇了多地被叫停的危机。其背后,平台被质疑为低门槛“搭便车”,帮助其分担不合规运力。正如曹操出行董事长刘金良所认为的,在无人驾驶实现之前,很难在出行市场盈利。这可能意味着很多旅游公司会在这个大潮中继续挣扎,寻找新的方向。

编前:从今年初开始,造车新势力频频“爆雷”,有的暂停运营,有的被查封,还有的宣布破产准备转行,资本“寒冬”、洗牌期等字眼不断出现在相关报道中。

1900/1/1 0:00:00年初之时,由于自2019年7月开始新能源补贴退坡的阵痛还在持续,加之疫情带来的黑天鹅过境,对于接下来的市场走势曾给出三点预测。

1900/1/1 0:00:008月新能源乘用车批发量突破10万台,同比增长437,环比7月增长239。其中卖得最好的是特斯拉Model3,销量11811辆,紧随第二的是宏光MINIEV,总销量也达到了9150辆。

1900/1/1 0:00:00北京的无人车来了。9月10日,北京市开放自动驾驶载人测试启动仪式在ApolloPark举行。

1900/1/1 0:00:00根据乘联会数据,2020年8月份新能源乘用车批发销量突破10万辆,同比增长437,环比7月增长239。其中插电混动销量175万辆,同比增长25。

1900/1/1 0:00:00一直走“亲民路线”的威马汽车主要有EX5和EX6两款主销车型,定位为15万25万元的中端电动车市场。2019年,威马EX5的销量超过168万辆,成为最畅销的纯电动SUVltSUV。

1900/1/1 0:00:00