2021年3月23 -24日,由加斯帕主办的“2021中国体大会”隆重举行。本次会议围绕车辆轻量化、车辆安全法规、车身结构设计、先进车身材料、仿真技术、模块化车身结构等行业焦点话题展开。并对产业发展提出建议。

会议期间,盖世汽车研究所所长颜路发表了题为《2021年中国汽车市场发展前景》的主题演讲,不仅对2021年中国汽车市场发展趋势进行了全面分析,还对中国汽车产业中长期发展趋势进行了预测。

盖世汽车研究所所长颜路

2021年中国汽车市场发展要点:

1.预计2021年乘用车市场将增长5.6%,至2130万辆。分季度来看,一季度会出现强劲复苏,二季度初至今年年底会出现不同程度的同比下滑,但总体来看,今年的市场表现仍会明显好于去年,甚至达到与2019年产销持平的水平。

2.根据市场需求,我们认为今年乘用车需求端将达到2160多万,缺口差不多30万,主要是原材料价格上涨,芯片等核心零部件短缺。

3.筹码短缺有四个原因。目前整个影响大概会持续2-3个季度。

4.芯片短缺加速中国汽车供应链自主化。未来,车企将采用技术合作、自主研发、战略投资等方式,实现芯片、软件等核心零部件的自主拥有。

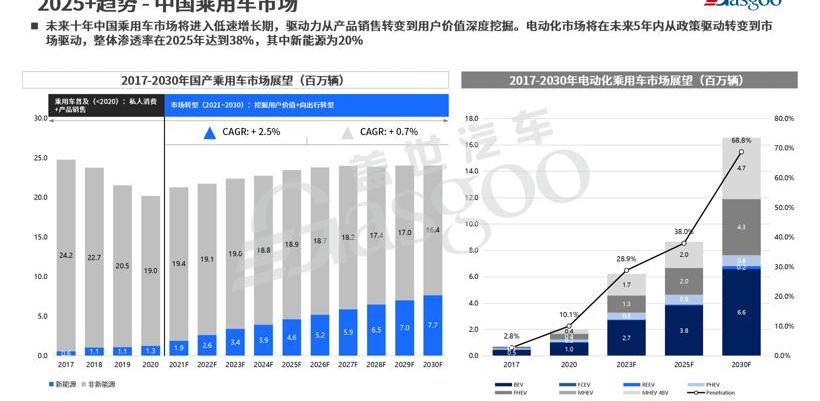

5.乘用车电动化的趋势不可逆转,混合动力将成为未来中国市场发展的关键技术领域之一。

6.从2021年开始,整个市场热点将从新能源转向智能化、网联化以及相应的自动驾驶技术。

7.2021年是全面普及L2级别的高度辅助驾驶的重要元年。同时,主流车企将在2021年开始释放L3级自动驾驶能力。

中国汽车工业中长期发展趋势;

1.中国汽车市场已经告别了黄金发展期,正在逐步过渡到股市竞争时代。在这个过程中,更多的是结构转型,即从单品销售到挖掘用户价值;

2,大量的品牌可能会消失,当然会有新的品牌进入市场,这是市场的优胜劣汰;

3.车企必须向软件公司和数字化转型,在价值链、商业模式和产品特性上以数字化为核心。

以下为演讲实录:

尊敬的各位领导,各位嘉宾,收看地球直播的各位嘉宾,大家早上好。我是盖世汽车研究院的分析师颜路,今天我很高兴代表我们部门与大家分享。我今天分享的主题是“2021年中国汽车市场发展前景”,主要围绕两个部分:一、2021年汽车市场将向何处发展;第二,中国汽车工业的长期发展趋势是什么。

首先,2020年东山再起。从近20年的汽车市场来看,中国乘用车市场经历了从快速发展期到转型期的转变。尤其是2018年到2020年这三年,行业内大家都经历了一个比较大的事件,就是车市下滑。此外,2020年的“黑天鹅”疫情也对汽车行业造成了一定的影响,但2020年的结果还是好于预期。从乘用车市场的发展现状,我们总结了2020年乘用车市场的六大发展趋势:1。市场集中度越来越高;2.自主品牌市场份额目前维持在40%以下;3.新能源汽车市场开始逐渐从B端市场向C端市场过渡。4.豪华车市场持续渗透率提升;5.合资品牌将探索并推出SUV市场;6.新兴电力企业蓬勃发展。

2021年一般被认为是市场回暖之年,能回暖多少还存在一定的不确定性。目前我们判断2021年乘用车市场增速差不多是5.6%,但根据市场需求,我们认为今年乘用车需求端将达到2160万辆以上,与全年预期的2130万辆相比,差了差不多30万辆,主要原因是原材料涨价,芯片等核心零部件短缺。

按季度来看,我们认为第一季度将是强劲复苏,因为疫情导致2020年第一季度基数较低,我们预计今年第一季度将增长78%。未来三个季度,车企在去年复产、产销增加后,会给今年的同比增长带来很大压力。我们预计从二季度到今年年底会有不同程度的同比下滑,但总体来看,今年的市场表现仍会明显好于去年。

去年大家比较关注新能源汽车市场,因为去年整体汽车市场下跌近6%,但是新能源市场同比增长15%。2020年,市场两极分化。以五菱洪光MINIEV为代表的低价位车型市场表现非常好,以蔚来、特斯拉为代表的高端电动车也表现非常好。但是,在这个中间位置上,去年大家并没有发现很多亮点。随着越来越多的车企布局新能源市场,推出更多新车型,整个市场从价格到产品层面都将保持共同进步、共同成长的发展轨迹。尤其是5万以内的低价车型,在第二波汽车下乡的带动下,会有越来越多的车企布局这个领域,所以这个市场会茁壮成长。同时,20-30万区间是主流新能源汽车市场的大蛋糕,所以你会看到新势力、合资品牌、自主品牌都会加大在这个领域的投入和营销。我们判断从2021年开始,新能源汽车市场将进入全面发展,形成接近目前传统燃油车的市场格局。

此外,从去年年底开始,芯片短缺也是大家重点关注的问题。芯片短缺的原因总结如下:1。新冠肺炎疫情造成全球芯片产能下降;2.随着5G和智能汽车需求的爆发,芯片供给出现一定的不平衡;3.汽车“四化”程度不断提高,半导体企业在汽车产业产能规划上滞后;4.中国汽车市场的复苏超出预期,进一步推动了芯片需求的增长。目前整个影响大概会持续2-3个季度。

由于芯片等核心零部件的短缺,中国汽车销量存在30万左右的缺口,这给了车企一个明确的方向:核心零部件必须由自己掌控。因此,未来车企可能会采用技术合作、自主研发、战略投资等方式,实现芯片、软件等核心零部件的所有权。这次疫情之后,中国将以供应链自主化为长期发展目标。

长期来看,我们对中国汽车市场持谨慎乐观的态度,并没有说非常乐观。综上所述,从2021年开始,中国汽车市场的发展规律将从原来的私人消费加产品销售为主要驱动力,逐渐转向挖掘用户价值甚至出行服务领域。事实上,市场增速会逐渐放缓,这已经基本是市场的共识。

随着碳中和等环保因素的制约,乘用车电动化趋势不可逆转,混合动力将成为中国市场未来发展的关键技术领域之一。为了应对2025年和2030年的长远目标,主流车企也在调整策略。从战略目标看,深化四化投资是一个共同的方向。其中,主流车企纷纷表示要将自己打造成为全球领先的电动汽车制造商,同时在智能化、网络化方面也在逐渐具备上层软件的能力。

此外,无论是自主品牌还是合资企业,都已经表示要把中国作为重要的汽车出口基地。可以看出,吉利、SAIC等企业已经开始布局海外业务,未来也将成为企业内部重要的产量和销售贡献来源。

另一方面,出行服务的布局,虽然目前整个出行市场还处于一个比较小的市场,企业也没有说很成功,但是未来的趋势还是会往出行服务上走,所以车企还是趁早适当布局。

在品牌战略方面,自主品牌纷纷表示要打造自己的高端品牌,如SAIC的智极、长安集团即将发布的高端品牌等。目前高端品牌的发展对于自主品牌来说还是面临一个短期的瓶颈。我觉得对他们来说,通过产品沉淀形成品牌价值是非常重要的。

从技术角度来看,产品的平台策略不再局限于车辆架构。未来电子电气架构和软件架构也是车企不得不布局的重点领域,尤其是电子电气架构是未来车辆的极限。在技术领域,传统动力对于传统车企来说是不会放弃的,比如高效率、轻量化、提高热效率仍将是传统车企发展的重要方向。在电动化领域,除了新能源,混动也是大多数主流车企的发展方向,有的可能会选择48V,有的可能会进入强混动。

在自动驾驶方面,对于低端产品来说,2021年是全面普及L2级别高辅助驾驶的重要元年。对于主流车企来说,也将在2021年发布L3级别的自动驾驶能力。

对于中小车企来说,面对存量市场的竞争,依然压力很大。短期内,改善整体销售管理,优化产品体系,提高产能利用率,将是他们改善生存问题的重要途径和手段。长期来看,主要是六个字“提高盈利能力”。在这个过程中,优化供给,精简产品的复杂性,在智能网络生态中形成联盟,个性化营销,精益灵活的组织结构,布局电气化的产品体系,做好数字营销,这些都需要技术投入……e车企要考虑和深思。

汽车不再是简单的出行工具,它将被重新定义。我认为会分为两个方面:一方面,车企可能还是专注于私家车领域,但会格式化汽车的产品属性,其中掌握全栈能力将是车企未来赢得市场的重要手段。目前,汽车可能成为人们工作和家庭生活中另一个重要的第三空间。打造下一代智能终端的概念,传统车企所需要的能力和系统还比较薄弱。相对来说,新电企在这方面的思路还是比较突出的,做法也比较激进。也许他们会成为未来市场的领导者。

为了应对整个出行市场,出行平台与车企的合作也将成为主流方式之一。这是什么合作模式?出行平台做前期市场调研,他提出产品设计需求,然后请车企帮他做产品设计、产品研发、产品制造。这种合作代工模式未来将主要应用于旅游产品的打造。目前滴滴和比亚迪已经联合推出了D1模式,Ideal和滴滴的合作也在进行中,未来可能会有类似的合作。

2018-2020年,市场的主旋律可能更多是新能源。从2021年开始,整个市场热点将逐渐从“四化”中的新能源转向智能化、网联化以及相应的自动驾驶技术。

在智能领域,目前大家都在谈论智能驾驶舱,智能驾驶舱确实是当前智能网联技术的一个核心本体。根据我们的分析,主要分为三个层次:1。电子电气架构水平。目前主流的汽车产品大多采用分散式架构,未来两三年可能过渡到域集中式架构,未来五到十年将过渡到整车集中式架构。随着移动智能空间和未来出行的打造,智能驾驶舱也将配合这两个方向应对不同的技术趋势;2.在人机交互领域,目前大部分机型开始向交互升级过渡,智能助手将成为未来该领域的重要发展方向;3.通信技术,也就是4G到5G的过渡。在我们看来,5G的到来提高了车辆的信息交互能力,但也受限于当前技术和基础设施的瓶颈,还没有完全应用到自动驾驶上。

未来,随着这些技术领域的突破,5G基站大规模建设后,5G将真正赋能高水平的自动驾驶。2020年是5G元年。2021年,将会有越来越多的5G机型推向市场。在这个过程中,巴斯等ICT公司可能扮演的角色不再是简单的参与者,更多的是生态的引领者。

自动驾驶这几年一直被市场热议,但自动驾驶真正落地还需时日。目前主流车企都推出了L2级别,但从L2到L3的过渡不仅仅是传感器的增加,还有深度学习算法和集成计算平台的出现。从L3到L4的过渡将在2025年之后。整体而言,自动驾驶技术的发展将推动传感元件、高清地图、智能芯片和智能算法的发展。2021年3月23 -24日,由加斯帕主办的“2021中国体大会”隆重举行。本次会议围绕车辆轻量化、车辆安全法规、车身结构设计、先进车身材料、仿真技术、模块化车身结构等行业焦点话题展开。并对产业发展提出建议。

会议期间,盖世汽车研究所所长颜路发表了题为《2021年中国汽车市场发展前景》的主题演讲,不仅对2021年中国汽车市场发展趋势进行了全面分析,还对中国汽车产业中长期发展趋势进行了预测。

盖世汽车研究所所长颜路

2021年中国汽车市场发展要点:

1.预计2021年乘用车市场将增长5.6%,至2130万辆。分季度来看,一季度会出现强劲复苏,二季度初至今年年底会出现不同程度的同比下滑,但总体来看,今年的市场表现仍会明显好于去年,甚至达到与2019年产销持平的水平。

2.根据市场需求,我们认为今年乘用车需求端将达到2160多万,缺口差不多30万,主要是原材料价格上涨,芯片等核心零部件短缺。

3.筹码短缺有四个原因。目前整个影响大概会持续2-3个季度。

4.芯片短缺加速中国汽车供应链自主化。未来,车企将采用技术合作、自主研发、战略投资等方式,实现芯片、软件等核心零部件的自主拥有。

5.乘用车电动化的趋势不可逆转,混合动力将成为未来中国市场发展的关键技术领域之一。

6.从2021年开始,整个市场热点将从新能源转向智能化、网联化以及相应的自动驾驶技术。

7.2021年是全面普及L2级别的高度辅助驾驶的重要元年。同时,主流车企将在2021年开始释放L3级自动驾驶能力。

中国汽车工业中长期发展趋势;

1.中国汽车市场已经告别了黄金发展期,正在逐步过渡到股市竞争时代。在这个过程中,更多的是结构转型,即从单品销售到挖掘用户价值;

2,大量的品牌可能会消失,当然会有新的品牌进入市场,这是市场的优胜劣汰;3.车企必须向软件公司和数字化转型,在价值链、商业模式和产品特性上以数字化为核心。

以下为演讲实录:

尊敬的各位领导,各位嘉宾,收看地球直播的各位嘉宾,大家早上好。我是盖世汽车研究院的分析师颜路,今天我很高兴代表我们部门与大家分享。我今天分享的主题是“2021年中国汽车市场发展前景”,主要围绕两个部分:一、2021年汽车市场将向何处发展;第二,中国汽车工业的长期发展趋势是什么。

首先,2020年东山再起。从近20年的汽车市场来看,中国乘用车市场经历了从快速发展期到转型期的转变。尤其是2018年到2020年这三年,行业内大家都经历了一个比较大的事件,就是车市下滑。此外,2020年的“黑天鹅”疫情也对汽车行业造成了一定的影响,但2020年的结果还是好于预期。从乘用车市场的发展现状,我们总结了2020年乘用车市场的六大发展趋势:1。市场集中度越来越高;2.自主品牌市场份额目前维持在40%以下;3.新能源汽车市场开始逐渐从B端市场向C端市场过渡。4.豪华车市场持续渗透率提升;5.合资品牌将探索并推出SUV市场;6.新兴电力企业蓬勃发展。

2021年一般被认为是市场回暖之年,能回暖多少还存在一定的不确定性。目前我们判断2021年乘用车市场增速差不多是5.6%,但根据市场需求,我们认为今年乘用车需求端将达到2160万辆以上,与全年预期的2130万辆相比,差了差不多30万辆,主要原因是原材料涨价,芯片等核心零部件短缺。

按季度来看,我们认为第一季度将是强劲复苏,因为疫情导致2020年第一季度基数较低,我们预计今年第一季度将增长78%。未来三个季度,车企在去年复产、产销增加后,会给今年的同比增长带来很大压力。我们预计从二季度到今年年底会有不同程度的同比下滑,但总体来看,今年的市场表现仍会明显好于去年。

去年大家比较关注新能源汽车市场,因为去年整体汽车市场下跌近6%,但是新能源市场同比增长15%。2020年,市场两极分化。以五菱洪光MINIEV为代表的低价位车型市场表现非常好,以蔚来、特斯拉为代表的高端电动车也表现非常好。但是,在这个中间位置上,去年大家并没有发现很多亮点。随着越来越多的车企布局新能源市场,推出更多新车型,整个市场从价格到产品层面都将保持共同进步、共同成长的发展轨迹。尤其是5万以内的低价车型,在第二波汽车下乡的带动下,会有越来越多的车企布局这个领域,所以这个市场会茁壮成长。同时,20-30万区间是主流新能源汽车市场的大蛋糕,所以你会看到新势力、合资品牌、自主品牌都会加大在这个领域的投入和营销。我们判断从2021年开始,新能源汽车市场将进入全面发展,形成接近目前传统燃油车的市场格局。

此外,从去年年底开始,芯片短缺也是大家重点关注的问题。芯片短缺的原因总结如下:1。新冠肺炎疫情造成全球芯片产能下降;2.随着5G和智能汽车需求的爆发,芯片供给出现一定的不平衡;3.汽车“四化”程度不断提高,半导体企业在汽车产业产能规划上滞后;4.中国汽车市场的复苏超出预期,进一步推动了芯片需求的增长。目前整个影响大概会持续2-3个季度。

由于芯片等核心零部件的短缺,中国汽车销量存在30万左右的缺口,这给了车企一个明确的方向:核心零部件必须由自己掌控。因此,未来车企可能会采用技术合作、自主研发、战略投资等方式,实现芯片、软件等核心零部件的所有权。这次疫情之后,中国将以供应链自主化为长期发展目标。

长期来看,我们对中国汽车市场持谨慎乐观的态度,并没有说非常乐观。综上所述,从2021年开始,中国汽车市场的发展规律将从原来的私人消费加产品销售为主要驱动力,逐渐转向挖掘用户价值甚至出行服务领域。事实上,市场增速会逐渐放缓,这已经基本是市场的共识。

随着碳中和等环保因素的制约,乘用车电动化趋势不可逆转,混合动力将成为中国市场未来发展的关键技术领域之一。为了应对2025年和2030年的长远目标,主流车企也在调整策略。从战略目标看,深化四化投资是一个共同的方向。其中,主流车企纷纷表示要将自己打造成为全球领先的电动汽车制造商,同时在智能化、网络化方面也在逐渐具备上层软件的能力。

此外,无论是自主品牌还是合资企业,都已经表示要把中国作为重要的汽车出口基地。可以看出,吉利、SAIC等企业已经开始布局海外业务,未来也将成为企业内部重要的产量和销售贡献来源。

另一方面,出行服务的布局,虽然目前整个出行市场还处于一个比较小的市场,企业也没有说很成功,但是未来的趋势还是会往出行服务上走,所以车企还是趁早适当布局。

在品牌战略方面,自主品牌纷纷表示要打造自己的高端品牌,如SAIC的智极、长安集团即将发布的高端品牌等。目前高端品牌的发展对于自主品牌来说还是面临一个短期的瓶颈。我觉得对他们来说,通过产品沉淀形成品牌价值是非常重要的。

从技术角度来看,产品的平台策略不再局限于车辆架构。未来电子电气架构和软件架构也是车企不得不布局的重点领域,尤其是电子电气架构是未来车辆的极限。在技术领域,传统动力对于传统车企来说是不会放弃的,比如高效率、轻量化、提高热效率仍将是传统车企发展的重要方向。在电动化领域,除了新能源,混动也是大多数主流车企的发展方向,有的可能会选择48V,有的可能会进入强混动。

在自动驾驶方面,对于低端产品来说,2021年是全面普及L2级别高辅助驾驶的重要元年。对于主流车企来说,也将在2021年发布L3级别的自动驾驶能力。

对于中小车企来说,面对存量市场的竞争,依然压力很大。短期内,改善整体销售管理,优化产品体系,提高产能利用率,将是他们改善生存问题的重要途径和手段。长期来看,主要是六个字“提高盈利能力”。在这个过程中,优化供给,精简产品的复杂性,在智能网络生态中形成联盟,个性化营销,精益灵活的组织结构,布局电气化的产品体系,做好数字营销,这些都需要技术投入……e车企要考虑和深思。

汽车不再是简单的出行工具,它将被重新定义。我认为会分为两个方面:一方面,车企可能还是专注于私家车领域,但会格式化汽车的产品属性,其中掌握全栈能力将是车企未来赢得市场的重要手段。目前,汽车可能成为人们工作和家庭生活中另一个重要的第三空间。打造下一代智能终端的概念,传统车企所需要的能力和系统还比较薄弱。相对来说,新电企在这方面的思路还是比较突出的,做法也比较激进。也许他们会成为未来市场的领导者。

为了应对整个出行市场,出行平台与车企的合作也将成为主流方式之一。这是什么合作模式?出行平台做前期市场调研,他提出产品设计需求,然后请车企帮他做产品设计、产品研发、产品制造。这种合作代工模式未来将主要应用于旅游产品的打造。目前滴滴和比亚迪已经联合推出了D1模式,Ideal和滴滴的合作也在进行中,未来可能会有类似的合作。

2018-2020年,市场的主旋律可能更多是新能源。从2021年开始,整个市场热点将逐渐从“四化”中的新能源转向智能化、网联化以及相应的自动驾驶技术。

在智能领域,目前大家都在谈论智能驾驶舱,智能驾驶舱确实是当前智能网联技术的一个核心本体。根据我们的分析,主要分为三个层次:1。电子电气架构水平。目前主流的汽车产品大多采用分散式架构,未来两三年可能过渡到域集中式架构,未来五到十年将过渡到整车集中式架构。随着移动智能空间和未来出行的打造,智能驾驶舱也将配合这两个方向应对不同的技术趋势;2.在人机交互领域,目前大部分机型开始向交互升级过渡,智能助手将成为未来该领域的重要发展方向;3.通信技术,也就是4G到5G的过渡。在我们看来,5G的到来提高了车辆的信息交互能力,但也受限于当前技术和基础设施的瓶颈,还没有完全应用到自动驾驶上。

未来,随着这些技术领域的突破,5G基站大规模建设后,5G将真正赋能高水平的自动驾驶。2020年是5G元年。2021年,将会有越来越多的5G机型推向市场。在这个过程中,巴斯等ICT公司可能扮演的角色不再是简单的参与者,更多的是生态的引领者。

自动驾驶这几年一直被市场热议,但自动驾驶真正落地还需时日。目前主流车企都推出了L2级别,但从L2到L3的过渡不仅仅是传感器的增加,还有深度学习算法和集成计算平台的出现。从L3到L4的过渡将在2025年之后。整体而言,自动驾驶技术的发展将推动传感元件、高清地图、智能芯片和智能算法的发展。从2030年行业发展来看,首先,中国汽车市场已经告别黄金期(高速发展期),逐步过渡到存量市场竞争时代。在这个过程中,更多的是结构转型,即从单品销售到挖掘用户价值;第二,大量的品牌可能会消失,当然也会有很多品牌进来,这是市场的优胜劣汰;第三,车企必须向软件公司和数字化转型,必须在价值链、商业模式、产品特性上做出一定的以数字化为核心的转型。

在传统的汽车销售模式领域,购车不再简单地从4S门店开始,而是逐渐从线下转移到线上。目前,几乎所有的传统购车渠道都在4S店。现在在新势力的引导下,大家会发现,购车可能是线下和线上的结合。对于汽车企业转型而言,如何规范传统4S门店,提升消费者服务体验,是传统汽车企业发展的重要考量。同时,对于盈利能力差、服务水平低、客户流失率高的4S店,如何统一催收也是传统车企必须要做的事情。

政策方面,随着开放股比政策的出台,2022年后,越来越多的合资企业将开始考虑或逐步开放股比限制。

最后,长期的汽车产品规划层面,大方向大家已经很清楚了,主要围绕基于环保的节能车和电动车。此外,汽车智能化未来将以人机交互、自动驾驶、数字化服务为重点,逐步过渡到整车智能化的发展。

好了,我今天的演讲就到这里。谢谢你。从2030年的行业发展来看,首先,中国汽车市场已经告别黄金期(高速发展期),逐步过渡到存量市场竞争时代。在这个过程中,更多的是结构转型,即从单品销售到挖掘用户价值;第二,大量的品牌可能会消失,当然也会有很多品牌进来,这是市场的优胜劣汰;第三,车企必须向软件公司和数字化转型,必须在价值链、商业模式、产品特性上做出一定的以数字化为核心的转型。

在传统的汽车销售模式领域,购车不再简单地从4S门店开始,而是逐渐从线下转移到线上。目前,几乎所有的传统购车渠道都在4S店。现在在新势力的引导下,大家会发现,购车可能是线下和线上的结合。对于汽车企业转型而言,如何规范传统4S门店,提升消费者服务体验,是传统汽车企业发展的重要考量。同时,对于盈利能力差、服务水平低、客户流失率高的4S店,如何统一催收也是传统车企必须要做的事情。

政策方面,随着开放股比政策的出台,2022年后,越来越多的合资企业将开始考虑或逐步开放股比限制。

最后,长期的汽车产品规划层面,大方向大家已经很清楚了,主要围绕基于环保的节能车和电动车。此外,汽车智能化未来将以人机交互、自动驾驶、数字化服务为重点,逐步过渡到整车智能化的发展。

好了,我今天的演讲就到这里。谢谢你。

2021年3月23日,亿咖通科技与国际知名豪华汽车制造商沃尔沃汽车共同宣布,将成立合资公司,联合开发适用全球市场的新一代车载智能操作系统。

1900/1/1 0:00:00图片来源:大众汽车官网3月22日,商务部驻法兰克福总领事馆经济商务处发布的消息显示,欧盟拟夺回电池行业失地,

1900/1/1 0:00:00买代步车?占号?当然买个越便宜的车越好了,那46万怎么样,甚至算上终端折扣,花4万出头就能提一辆车,它就是来自上汽集团的科莱威CLEVER。

1900/1/1 0:00:003月23日,吉利汽车发布了2020年财报。

1900/1/1 0:00:001、工信部发布拟撤销免征购置税新能源车目录名单3月23,工信部公布了关于拟撤销《享受车船税减免优惠的节约能源使用新能源汽车车型目录》和《免征车辆购置税的新能源汽车车型目录》车型名单。

1900/1/1 0:00:00盖世汽车讯据外媒报道,日前,自动驾驶汽车惯性导航系统开发商ACEINNA宣布了其精确定位软硬件平台OpenARC的商业可用性。

1900/1/1 0:00:00