2021年上半年,国内汽车市场呈现稳步上升趋势,乘用车销量达到1000.7万辆,同比增长27.0%。但大好形势下也不乏暗流涌动,最典型的就是芯片短缺,对汽车市场造成了严重影响。在此背景下,作为市场“晴雨表”的经销商表现如何?

7月28日,中国汽车流通协会发布了2021年上半年全国汽车经销商生存状况调查报告。报告指出,上半年汽车经销商对主机厂的满意度略有下降,只有30%的经销商实现了过半的全年销售目标。不过,经销商对2021年的车市依然充满信心。

主机厂整体满意度下降。

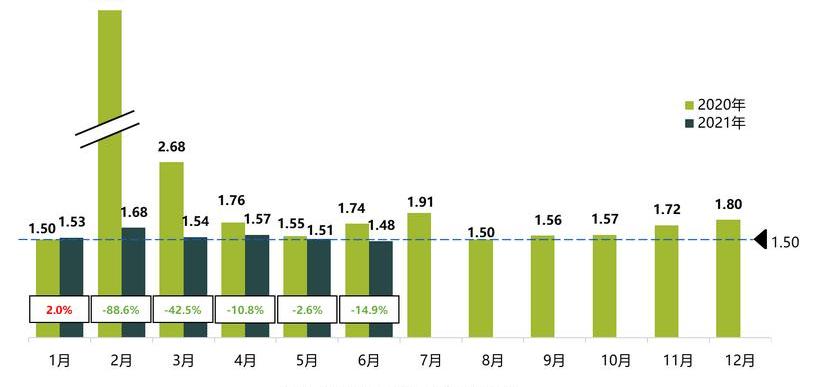

调查结果显示,上半年经销商对库存管理的满意度上升了5.3个点。从上半年月度库存预警指数来看,较2020年明显下降。这主要是由于芯片供应不足,厂商优化产品生产,优先考虑畅销机型,缓解了经销商的库存压力。

图片来源:中国汽车流通协会

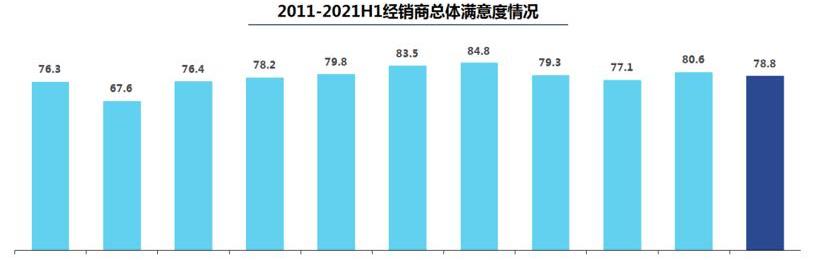

但是,与去年同期相比,经销商对主机厂的整体满意度略有下降。从品牌类型来看,高端&;进口品牌满意度得分最高,为83.1分,下降3.4分;自主品牌得分为76.8分,下降2.5分。

图片来源:中国汽车流通协会

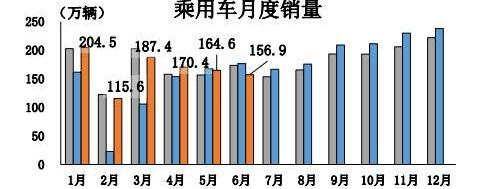

通常情况下,经销商的库存系数低于警戒线,要么是经销商销量较好,要么是主机厂无意通过压经销商仓库来清理自己的库存。但从中汽协公布的乘用车销量数据来看,环比数据继续下滑,5、6月份也有所下滑,可见经销商仍面临销售压力。今年库存系数的下降很大程度上是因为厂家供货不足,这也导致个别经销商的畅销车型库存不足。此外,再加上价格倒挂等问题,经销商满意度下降。

图片来源:中汽协

在调查过程中,经销商希望厂家能够适当调整经营政策,降低返点比例,对经销商的员工在技能提升方面给予更多的培训和指导,帮助经销商稳定经营。同时,通过数字化营销等手段,为经销商提供有效的销售线索,避免恶性价格竞争,尤其是针对2021年汽车市场诸多不确定因素,帮助经销商提高盈利能力。

只有30%的经销商完成了一半以上的销售目标。

由于疫情带来的不确定性,尤其是核心的缺失,很多车企的生产经营受阻。虽然很多主流车企在今年上半年的销量增速上都取得了不错的增长,但对整体销量目标并不乐观。根据盖世汽车的统计,目前五大汽车集团和一批新老造车企业的销售目标完成率,除了一汽-大众奥迪品牌和长安汽车集团在50%以上,其他都在50%以下。

部分主流车企销售目标完成率统计,图片来源:Gaspar。

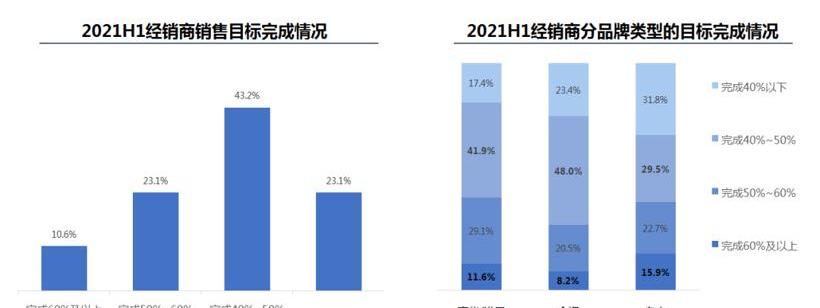

在经销商层面,调查显示,上半年33.7%实现全年销售目标过半。其中合资品牌受芯片供应短缺的影响最为明显,其经销商销售目标相对豪华&;进口品牌和自主品牌略低。

图片来源:中国汽车流通协会

盈利能力方面,上半年经销商亏损降至30.4%,但利润并未大幅增长,反而下降5.8个百分点至33.6%。中国汽车流通协会指出,主要有两个原因:一是芯片短缺导致供应不足;二是疫情后的刺激政策,部分消费需求提前透支,对二季度销售和分销利润造成一定影响。

在经销商的利润结构中,上半年新车销售和售后服务利润占比大幅提升。有效的疫情防控使消费者恢复正常出行状态,售后返厂量开始回升,售后产值大幅增长。上半年新车和售后利润占比大幅上升,金融保险业务利润占比大幅下降。919保费改革后,经销商代理销售能力下降,保险公司政策收紧,导致保险业务盈利能力下降。此外,与疫情期间普遍的无息贴息金融支持政策相比,今年厂家和金融机构的政策有所回收,经销商的金融服务收入有所下降。

对2021年汽车市场的信心有所增加。

参考整个汽车行业的未来发展,经销商对2021年汽车市场的信心有所增强,近八成经销商看好2021年汽车市场。预计全年销售额同比将实现正增长。

提及未来五年授权、直营和代理模式的发展,57%的经销商认为三种模式将并存。20%的经销商认为直销模式会成为主流,希望投资直营店。8%的经销商认为代理模式将成为主流,15%的经销商认为授权模式仍将是主流。

根据对经销商品牌投资意向的调查,意向投资的奢侈品&;进口品牌集中在雷克萨斯、宝马、奔驰、奥迪;合资品牌主要集中在丰田和本田,自主品牌倾向于红旗、吉利和哈弗。对于新能源品牌,经销商的投资倾向明显提升,尤其是自主品牌的新能源产品。2021年上半年,国内汽车市场呈现稳步上升趋势,乘用车销量达到1000.7万辆,同比增长27.0%。但大好形势下也不乏暗流涌动,最典型的就是芯片短缺,对汽车市场造成了严重影响。在此背景下,作为市场“晴雨表”的经销商表现如何?

7月28日,中国汽车流通协会发布了2021年上半年全国汽车经销商生存状况调查报告。报告指出,上半年汽车经销商对主机厂的满意度略有下降,只有30%的经销商实现了过半的全年销售目标。不过,经销商对2021年的车市依然充满信心。

主机厂整体满意度下降。

调查结果显示,上半年经销商对库存管理的满意度上升了5.3个点。从上半年月度库存预警指数来看,较2020年明显下降。这主要是由于芯片供应不足,厂商优化产品生产,优先考虑畅销机型,缓解了经销商的库存压力。

图片来源:中国汽车流通协会

但是,与去年同期相比,经销商对主机厂的整体满意度略有下降。从品牌类型来看,高端&;进口品牌满意度得分最高,为83.1分,下降3.4分;自主品牌得分为76.8分,下降2.5分。

图片来源:中国汽车流通协会

通常情况下,经销商的库存系数低于警戒线,要么是经销商销量较好,要么是主机厂无意通过压经销商仓库来清理自己的库存。但从中汽协公布的乘用车销量数据来看,环比数据继续下滑,5、6月份也有所下滑,可见经销商仍面临销售压力。今年库存系数的下降很大程度上是因为厂家供货不足,这也导致个别经销商的畅销车型库存不足。此外,再加上价格倒挂等问题,经销商满意度下降。

图片来源:中汽协

在调查过程中,经销商希望厂家能够适当调整经营政策,降低返点比例,对经销商的员工在技能提升方面给予更多的培训和指导,帮助经销商稳定经营。同时,通过数字化营销等手段,为经销商提供有效的销售线索,避免恶性价格竞争,尤其是针对2021年汽车市场诸多不确定因素,帮助经销商提高盈利能力。

只有30%的经销商完成了一半以上的销售目标。

由于疫情带来的不确定性,尤其是核心的缺失,很多车企的生产经营受阻。虽然很多主流车企在今年上半年的销量增速上都取得了不错的增长,但对整体销量目标并不乐观。根据盖世汽车的统计,目前五大汽车集团和一批新老造车企业的销售目标完成率,除了一汽-大众奥迪品牌和长安汽车集团在50%以上,其他都在50%以下。

部分主流车企销售目标完成率统计,图片来源:Gaspar。

在经销商层面,调查显示,上半年33.7%实现全年销售目标过半。其中合资品牌受芯片供应短缺的影响最为明显,其经销商销售目标相对豪华&;进口品牌和自主品牌略低。

图片来源:中国汽车流通协会

盈利能力方面,上半年经销商亏损降至30.4%,但利润并未大幅增长,反而下降5.8个百分点至33.6%。中国汽车流通协会指出,主要有两个原因:一是芯片短缺导致供应不足;二是疫情后的刺激政策,部分消费需求提前透支,对二季度销售和分销利润造成一定影响。

在经销商的利润结构中,上半年新车销售和售后服务利润占比大幅提升。有效的疫情防控使消费者恢复正常出行状态,售后返厂量开始回升,售后产值大幅增长。上半年新车和售后利润占比大幅上升,金融保险业务利润占比大幅下降。919保费改革后,经销商代理销售能力下降,保险公司政策收紧,导致保险业务盈利能力下降。此外,与疫情期间普遍的无息贴息金融支持政策相比,今年厂家和金融机构的政策有所回收,经销商的金融服务收入有所下降。

对2021年汽车市场的信心有所增加。

参考整个汽车行业的未来发展,经销商对2021年汽车市场的信心有所增强,近八成经销商看好2021年汽车市场。预计全年销售额同比将实现正增长。

提及未来五年授权、直营和代理模式的发展,57%的经销商认为三种模式将并存。20%的经销商认为直销模式会成为主流,希望投资直营店。8%的经销商认为代理模式将成为主流,15%的经销商认为授权模式仍将是主流。

根据对经销商品牌投资意向的调查,意向投资的奢侈品&;进口品牌集中在雷克萨斯、宝马、奔驰、奥迪;合资品牌主要集中在丰田和本田,自主品牌倾向于红旗、吉利和哈弗。对于新能源品牌,经销商的投资倾向明显提升,尤其是自主品牌的新能源产品。

盖世汽车讯据外媒报道,7月28日,得益于日元走弱以及美国和中国市场需求上涨,日本汽车制造商日产上调了今年的盈利预期。

1900/1/1 0:00:00去年曾因疫情等因素受到严重打击的中国汽车零部件出口,如今势头正猛。据海关总署数据,今年16月我国汽车零配件出口金额达3609亿美元,同比增长516。

1900/1/1 0:00:00近两年,碳化硅正在成为汽车领域冉冉升起的新星,引发了车企及技术提供商的重视和布局。相关资料显示,2016年,特斯拉率先在Model3上采用意法半导体的24个碳化硅MOSFET模块。

1900/1/1 0:00:00新能源车行业的智能化竞争愈发激烈,自动驾驶更是成为各大车企科技比拼的焦点。近日,广汽埃安宣布:将在旗下SUV车型AIONLX上实现第二代智能可变焦激光雷达的全球首发应用。

1900/1/1 0:00:007月28日,欣旺达发布公告称,

1900/1/1 0:00:00康明斯与AirProducts共同签署了一项谅解备忘录,将携手加速推进氢燃料燃料电池电池卡车在美洲、欧洲和亚洲市场的应用。

1900/1/1 0:00:00