今天,Q2财报发布后,蔚来汽车召开了两个小时的电话会议。这次财报会给我的感觉是内容很多,干货满满。但是在电话会议开始的时候,出现了一个小插曲——电话会议的网络出现了故障,整个电话会议过程中网络信号不是很好,断断续续。幸好会后有会议记录,不然就惨了。

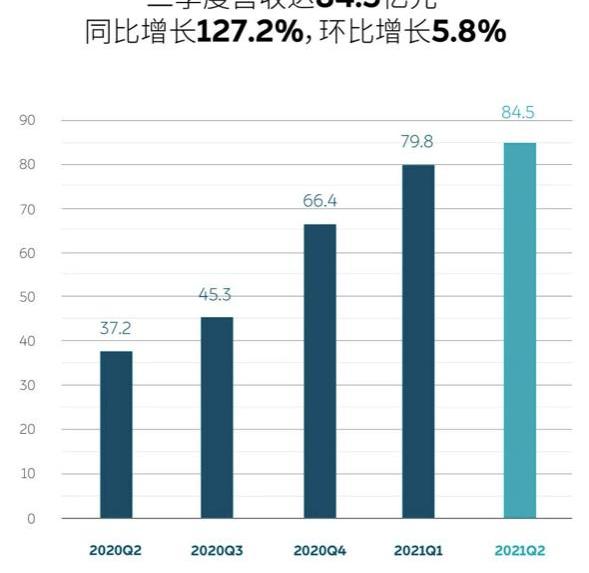

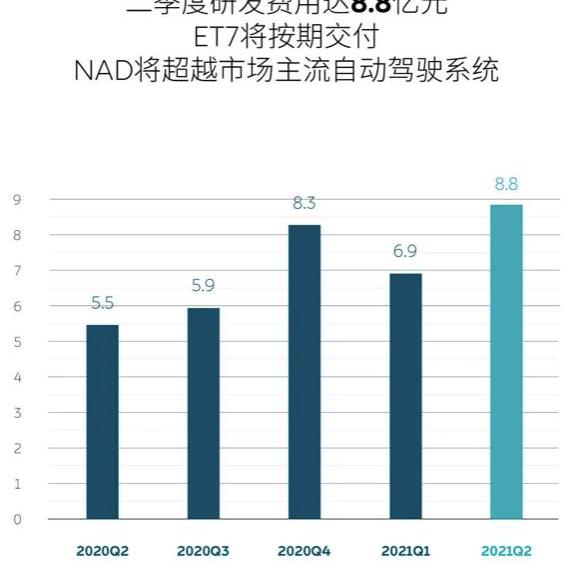

无论如何,让我们来看看蔚来汽车在Q2财报电话会议上透露了什么重要信息。蔚来Q2交付21896辆,营收84.5亿元,毛利率20.3%,净亏损5.9亿元,同比收窄50.1%。新车型方面,蔚来明年将交付包括ET7在内的三款NT2.0平台车型;还推出大众品牌来PK特斯拉。看点一:Q2研发支出8.8亿,全年计划支出50亿。蔚来汽车Q2总收入为84.48亿元,较2020年第二季度增长127.2%,较2021年第一季度增长5.8%。预计第三季度总收入在89.130亿元至96.311亿元之间,比2020年第三季度增长约96.9%~112.8%,比2021年第二季度增长约5.5%~14.0%。

净亏损5.872亿元,较2020年第二季度下降50.1%,较2021年第一季度增长30.2%。毛利率方面,蔚来综合毛利率为18.6%,2020年第二季度为8.4%,2021年第一季度为19.5%。整车毛利率为20.3%,2020年第二季度为9.7%,2021年第一季度为21.2%,环比下降1%。蔚来金融副总裁曲宇在电话会议上解释了毛利率下降的主要原因。一是单车ASP下降8000元,主要是ES6的销售占比比一季度有所上升,而ES6的ASP和毛利率相对较低。与此同时,由于不断努力,自行车的平均成本也下降了3000元。两者加在一起,我们自行车的毛利下降了5000元左右。其次,我们明年会发布三款新机型,也会更新产品研发和发布计划。所以从更保守的角度来说,我们目前缩短了产品摊销折旧的周期,这也导致了单车摊销折旧的增加。这部分对今年下半年整车毛利率的影响是2%。R&D费用方面,蔚来汽车Q2 R&D费用为8.837亿元,较2020年第二季度增长62.1%,较2021年第一季度增长28.7%。R&D费用的增加主要归因于新产品和新技术的设计和开发成本的增加以及R&D职能部门员工人数的增加。

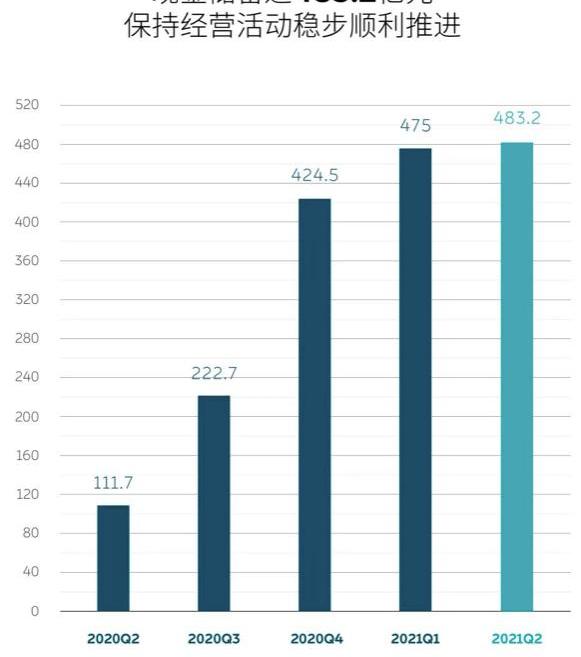

第三季度研发支出将大幅增加,全年研发支出计划为50亿元。年底,R&D团队的规模将比年初扩大一倍。现金储备方面,到第二季度末,蔚来的现金储备为483亿元。未来,我们将继续关注新产品和新技术的研发。此外,每年的资本支出准则为50亿元,将主要用于新工厂的建设、销售和服务网络的扩张以及基础设施的部署。

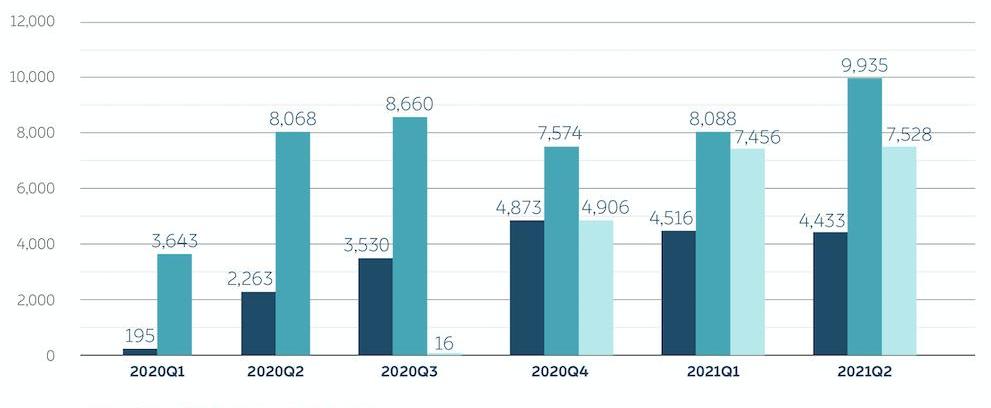

看点二:第三季度总交付量将超过23000辆。蔚来汽车Q2交付量为21896辆,其中ES8交付4433辆,ES6交付9935辆,EC6交付7528辆,较2020年第二季度增长111.9%,较2021年第一季度增长9.2%。

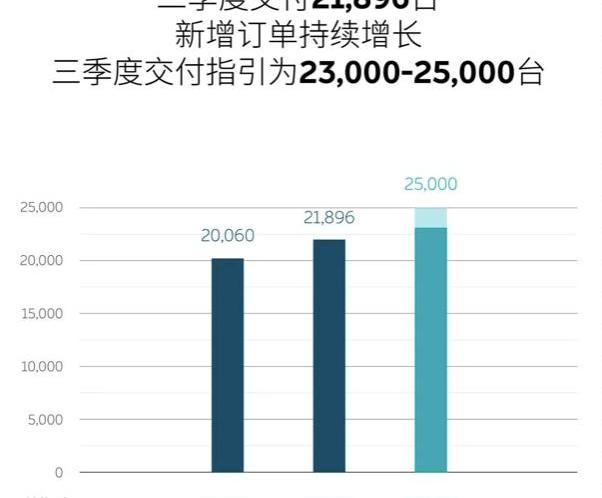

根据乘联会公开数据,1-6月中国市场电动汽车渗透率已达8.4%。蔚来在一二线城市的渗透率正在快速上升。在上海,今年上半年蔚来在所有高端SUV中的市场渗透率已经达到13.7%。蔚来每月新订单持续增长。目前蔚来的交付量上限主要受供给端影响。预计2021年第三季度总交付量将达到2.3万-2.5万辆。

“虽然第二季度蔚来受到芯片供应波动的影响,但在团队和合作伙伴的共同努力下,整体季度生产和交付达到预期。”李斌说,“自7月以来,流行病和极端天气状况带来了……对全球供应链的持续挑战。近期,我国部分地区疫情影响生产。第三季度交货上限主要受供应链影响,但蔚来将与供应链合作伙伴一起,将供应链波动对第三季度整体生产和交货的影响降至最低。“数据显示,7月蔚来汽车交付7931辆,环比下降1.9%,交付量首次被理想和小鹏超越。从7月份的销量来看,蔚来确实受到了外部因素的影响。看点三:推出新品牌进军大众市场,明年交付三款新车。蔚来明年将交付包括ET7在内的三款NT2.0平台车型。李斌表示,与过去的系统能力相比,蔚来整体新产品和技术的“R&D-量产落地”效率提升很快。5月,蔚来ET7首辆生产线验证样车下线。目前已经开始了一系列严格的车辆功能、性能和法规测试,预计交付时间为明年第一季度。

李斌没有透露其他两款车,但有很多传言,其中一款可能是蔚来的第二款车“ET5”;另一辆车,我们猜测很可能是SUV,可能是ES8的大改款,有媒体称之为“ES7”。此外,蔚来将推出新品牌,进军大众市场,相关准备工作也已加快。目前已经成立了核心团队,迈出了重要的一步。蔚来品牌与新大众市场品牌的关系类似于奥迪-大众和雷克萨斯-丰田。新品牌不会进入五菱MINI EV的细分市场。蔚来希望以比特斯拉更低的价格提供更好的产品和服务。

那么,大众品牌车型什么时候上市呢?李斌这样回答,“大众市场中的品牌是一种长期的战略思维。我们的R&D速度和效率在蔚来的基础上肯定会更快,但具体时间,我们会根据各种技术条件和市场情况更从容地决定。现在说什么时候推出还为时过早。”看点四:新一代NAD将全面超越主流自动驾驶体验。8月,蔚来将发布NIO OS 3.0,全面升级UIUX,提供更多新功能,进一步优化现有功能体验。通过不断的OTA升级,NIO Pilot的功能体验正在逐步完善,越来越多的用户选择使用NIO Pilot。第二季度,NIO Pilot的匹配率已经超过80%。截至7月,NIO Pilot自动辅助驾驶总里程已超过2亿公里。自主研发的FOTA(Firmware Over-The-Air)技术,让蔚来的产品拥有共同的、全新的体验,产品价值和用户体验得以不断提升。蔚来新一代自动驾驶系统NAD研发进展顺利,将全面超越市场主流自动驾驶系统的体验,引领行业自动驾驶技术发展。目前自动驾驶相关的团队数量在500人左右,年底会增加300人,达到800人的规模。看点五:在销售和服务网络方面,BaaS拥有25个蔚来中心和243个蔚来空间,覆盖中国128个城市,并将继续加强蔚来中心和蔚来空间的建设,扩大销售网络覆盖,更快地向二三线城市渗透。目前,蔚来在133个城市拥有36家蔚来服务中心和171家授权服务中心,未来将进一步拓展更多服务中心,以满足快速增长的用户服务需求。充换电网络方面,蔚来已建成361座电站,覆盖103个城市,完成换电超过300万次。7月份,我们发布了NIO Power 2025换电站的布局规划,计划到今年年底建成700多座换电站。到2025年底,蔚来电站全球总数将超过4000座。

蔚来正在进一步加大过充网络和目的地充电桩的建设。截至目前,蔚来已在全国部署超过238个过充站和2416个目的地充电桩。随着充换电网络布局的加快,用户对BaaS可充电、可更换、可升级的模式有了更深入的了解,越来越多的用户可以切身感受到充换电BaaS带来的优势。7月份,BaaS的选择率已经超过60%,可以看出选择BaaS的用户数量在上升。看点六:在海外市场,还将推出BaaS车型国际市场。挪威的市场进入正在有序进行。蔚来首批es8已经发货,预计8月中下旬到达挪威,9月开始预订和发货工作。从9月份开始,NIO App、NIO Life、蔚来中心、NIO Power可更换和可升级服务系统、蔚来服务和交付中心将陆续与挪威用户见面。

挪威团队目前有40人,挪威只是蔚来在海外的第一站。未来几年,蔚来将进军欧洲其他国家和地区,因此她已经开始了阿姆斯特丹的招聘工作。在车型方面,在欧洲,除了在挪威销售的当前一代ES8之外,由……销售的车型未来欧洲的eilai将基于NT2平台。就挪威的交付量而言,李斌说:“第三季度不会有太大的交付量。在挪威市场,打造整体品牌和服务体系,让用户满意是我们的首要任务。”此外,蔚来还将在海外市场推出BaaS车型,与换电技术一起,为用户提供更加完善高效的充换电体验。

0

2021年是蔚来夯实长远发展基础的关键一年。下半年,蔚来将加快新产品和全栈技术的研发,加大充换电和销售服务网络建设的投入,为明年三款新产品的交付做好充分准备。总结:整体来看,除了交付量创新高,总营收增加,蔚来Q2的业绩其实不如Q1,毛利率下降,净亏损增加。本次电话会议最大的亮点是蔚来将推出大众品牌,进军低端市场,明年将交付三款新车。有媒体评论称,此举意为“金钱的力量”。的确,蔚来483亿元的现金储备足以推出多款新车。从一年交付一款新车到一年交付三款新车,这是蔚来研发能力、资金实力和竞争力的显著体现。期待蔚来的未来越来越好。今天,Q2财报发布后,蔚来汽车召开了两个小时的电话会议。这次财报会给我的感觉是内容很多,干货满满。但是在电话会议开始的时候,出现了一个小插曲——电话会议的网络出现了故障,整个电话会议过程中网络信号不是很好,断断续续。幸好会后有会议记录,不然就惨了。

无论如何,让我们来看看蔚来汽车在Q2财报电话会议上透露了什么重要信息。蔚来Q2交付21896辆,营收84.5亿元,毛利率20.3%,净亏损5.9亿元,同比收窄50.1%。新车型方面,蔚来明年将交付包括ET7在内的三款NT2.0平台车型;还推出大众品牌来PK特斯拉。看点一:Q2研发支出8.8亿,全年计划支出50亿。蔚来汽车Q2总收入为84.48亿元,较2020年第二季度增长127.2%,较2021年第一季度增长5.8%。预计第三季度总收入在89.130亿元至96.311亿元之间,比2020年第三季度增长约96.9%~112.8%,比2021年第二季度增长约5.5%~14.0%。

净亏损5.872亿元,较2020年第二季度下降50.1%,较2021年第一季度增长30.2%。毛利率方面,蔚来综合毛利率为18.6%,2020年第二季度为8.4%,2021年第一季度为19.5%。整车毛利率为20.3%,2020年第二季度为9.7%,2021年第一季度为21.2%,环比下降1%。蔚来金融副总裁曲宇在电话会议上解释了毛利率下降的主要原因。一是单车ASP下降8000元,主要是ES6的销售占比比一季度有所上升,而ES6的ASP和毛利率相对较低。与此同时,由于不断努力,自行车的平均成本也下降了3000元。两者加在一起,我们自行车的毛利下降了5000元左右。其次,我们明年会发布三款新机型,也会更新产品研发和发布计划。所以从更保守的角度来说,我们目前缩短了产品摊销折旧的周期,这也导致了单车摊销折旧的增加。这部分对今年下半年整车毛利率的影响是2%。R&D费用方面,蔚来汽车Q2 R&D费用为8.837亿元,较2020年第二季度增长62.1%,较2021年第一季度增长28.7%。R&D费用的增加主要归因于新产品和新技术的设计和开发成本的增加以及R&D职能部门员工人数的增加。

第三季度研发支出将大幅增加,全年研发支出计划为50亿元。年底,R&D团队的规模将比年初扩大一倍。现金储备方面,到第二季度末,蔚来的现金储备为483亿元。未来,我们将继续关注新产品和新技术的研发。此外,每年的资本支出准则为50亿元,将主要用于新工厂的建设、销售和服务网络的扩张以及基础设施的部署。

看点二:第三季度总交付量将超过23000辆。蔚来汽车Q2交付量为21896辆,其中ES8交付4433辆,ES6交付9935辆,EC6交付7528辆,较2020年第二季度增长111.9%,较2021年第一季度增长9.2%。

根据乘联会公开数据,1-6月中国市场电动汽车渗透率已达8.4%。蔚来在一二线城市的渗透率正在快速上升。在上海,今年上半年蔚来在所有高端SUV中的市场渗透率已经达到13.7%。蔚来每月新订单持续增长。目前蔚来的交付量上限主要受供给端影响。预计2021年第三季度总交付量将达到2.3万-2.5万辆。

“虽然第二季度蔚来受到芯片供应波动的影响,但在团队和合作伙伴的共同努力下,整体季度生产和交付达到预期。”李斌说,“自7月以来,流行病和极端天气状况带来了……对全球供应链的持续挑战。近期,我国部分地区疫情影响生产。第三季度交货上限主要受供应链影响,但蔚来将与供应链合作伙伴一起,将供应链波动对第三季度整体生产和交货的影响降至最低。“数据显示,7月蔚来汽车交付7931辆,环比下降1.9%,交付量首次被理想和小鹏超越。从7月份的销量来看,蔚来确实受到了外部因素的影响。看点三:推出新品牌进军大众市场,明年交付三款新车。蔚来明年将交付包括ET7在内的三款NT2.0平台车型。李斌表示,与过去的系统能力相比,蔚来整体新产品和技术的“R&D-量产落地”效率提升很快。5月,蔚来ET7首辆生产线验证样车下线。目前已经开始了一系列严格的车辆功能、性能和法规测试,预计交付时间为明年第一季度。

李斌没有透露其他两款车,但有很多传言,其中一款可能是蔚来的第二款车“ET5”;另一辆车,我们猜测很可能是SUV,可能是ES8的大改款,有媒体称之为“ES7”。此外,蔚来将推出新品牌,进军大众市场,相关准备工作也已加快。目前已经成立了核心团队,迈出了重要的一步。蔚来品牌与新大众市场品牌的关系类似于奥迪-大众和雷克萨斯-丰田。新品牌不会进入五菱MINI EV的细分市场。蔚来希望以比特斯拉更低的价格提供更好的产品和服务。

那么,大众品牌车型什么时候上市呢?李斌这样回答,“大众市场中的品牌是一种长期的战略思维。我们的R&D速度和效率在蔚来的基础上肯定会更快,但具体时间,我们会根据各种技术条件和市场情况更从容地决定。现在说什么时候推出还为时过早。”看点四:新一代NAD将全面超越主流自动驾驶体验。8月,蔚来将发布NIO OS 3.0,全面升级UIUX,提供更多新功能,进一步优化现有功能体验。通过不断的OTA升级,NIO Pilot的功能体验正在逐步完善,越来越多的用户选择使用NIO Pilot。第二季度,NIO Pilot的匹配率已经超过80%。截至7月,NIO Pilot自动辅助驾驶总里程已超过2亿公里。自主研发的FOTA(Firmware Over-The-Air)技术,让蔚来的产品拥有共同的、全新的体验,产品价值和用户体验得以不断提升。蔚来新一代自动驾驶系统NAD研发进展顺利,将全面超越市场主流自动驾驶系统的体验,引领行业自动驾驶技术发展。目前自动驾驶相关的团队数量在500人左右,年底会增加300人,达到800人的规模。看点五:在销售和服务网络方面,BaaS拥有25个蔚来中心和243个蔚来空间,覆盖中国128个城市,并将继续加强蔚来中心和蔚来空间的建设,扩大销售网络覆盖,更快地向二三线城市渗透。目前,蔚来在133个城市拥有36家蔚来服务中心和171家授权服务中心,未来将进一步拓展更多服务中心,以满足快速增长的用户服务需求。充换电网络方面,蔚来已建成361座电站,覆盖103个城市,完成换电超过300万次。7月份,我们发布了NIO Power 2025换电站的布局规划,计划到今年年底建成700多座换电站。到2025年底,蔚来电站全球总数将超过4000座。

蔚来正在进一步加大过充网络和目的地充电桩的建设。截至目前,蔚来已在全国部署超过238个过充站和2416个目的地充电桩。随着充换电网络布局的加快,用户对BaaS可充电、可更换、可升级的模式有了更深入的了解,越来越多的用户可以切身感受到充换电BaaS带来的优势。7月份,BaaS的选择率已经超过60%,可以看出选择BaaS的用户数量在上升。看点六:在海外市场,还将推出BaaS车型国际市场。挪威的市场进入正在有序进行。蔚来首批es8已经发货,预计8月中下旬到达挪威,9月开始预订和发货工作。从9月份开始,NIO App、NIO Life、蔚来中心、NIO Power可更换和可升级服务系统、蔚来服务和交付中心将陆续与挪威用户见面。

挪威团队目前有40人,挪威只是蔚来在海外的第一站。未来几年,蔚来将进军欧洲其他国家和地区,因此她已经开始了阿姆斯特丹的招聘工作。在车型方面,在欧洲,除了在挪威销售的当前一代ES8之外,由……销售的车型未来欧洲的eilai将基于NT2平台。就挪威的交付量而言,李斌说:“第三季度不会有太大的交付量。在挪威市场,打造整体品牌和服务体系,让用户满意是我们的首要任务。”此外,蔚来还将在海外市场推出BaaS车型,与换电技术一起,为用户提供更加完善高效的充换电体验。

0

2021年是蔚来夯实长远发展基础的关键一年。下半年,蔚来将加快新产品和全栈技术的研发,加大充换电和销售服务网络建设的投入,为明年三款新产品的交付做好充分准备。总结:整体来看,除了交付量创新高,总营收增加,蔚来Q2的业绩其实不如Q1,毛利率下降,净亏损增加。本次电话会议最大的亮点是蔚来将推出大众品牌,进军低端市场,明年将交付三款新车。有媒体评论称,此举意为“金钱的力量”。的确,蔚来483亿元的现金储备足以推出多款新车。从一年交付一款新车到一年交付三款新车,这是蔚来研发能力、资金实力和竞争力的显著体现。期待蔚来的未来越来越好。

8月12日,理想汽车远程敲钟,正式在香港上市。股价定在了118元港币,计划募集资金118亿港元。

1900/1/1 0:00:008月12日,鸿海集团董事长刘扬伟宣布了鸿海集团电动汽车生产计划:鸿海将于2023年在美国和泰国开始大规模生产电动汽车,并预计明年电动汽车业务将显着增长。

1900/1/1 0:00:00今天,工业和信息化部正式发布《关于加强智能网联汽车生产企业及产品准入管理的意见》。

1900/1/1 0:00:00每周一更,不见不散,新能源周刊汇集本周精彩内容,一次看过瘾本周威马EX5参数询价等车OTA后充电变慢、续航里程变短,戳视频,听大宝哥和多名车主是怎么说的;

1900/1/1 0:00:00财联社上海,编辑谢盛讯,8月14日晚,“连锁品牌创始人驾驶蔚来ES8车祸逝世”这一话题在社交媒体发酵。

1900/1/1 0:00:00本周,国内外汽车行业有哪些大事件发生维宁尔将与高通就收购要约进行对话据外媒报道,瑞典汽车零部件厂商维宁尔近日表示,将开始与芯片制造商高通进行谈判。

1900/1/1 0:00:00