在正式讨论这个问题之前,有评论回忆了今年年初的一篇分析文章,数据分析:2021年大众将拖垮德系,打败日本。文章分析,大众品牌SUV增长乏力,轿车受到压制,日系车和SUV不断提升,将助推日系品牌赶超德系。

可能是运气好,也可能是“芯片荒”的辅助,让这个分析和预测在年初成真。来自乘联会的批发数据显示,今年1月(22.2%: 22.8%)、4月(23.7%: 23.9%)、7月(17%: 23.5%)三个月,日系品牌均实现了对德系品牌的反超,尤其是7月,德系品牌份额大幅下降至17%,对日系品牌起到了推动作用。

风水轮流转,德日之间的纠葛从本月开始呈现出新的态势。在未来的中国市场,我们可能会看到日系企业在混动领域继续勇往直前,而德系企业在纯电动领域举步维艰,这是由于技术路线的差异。

值得一提的是,伴随着德系的“这次淘汰”,自主品牌也迎来了“另一个”的时刻。7月份自主品牌份额高达45.6%,几乎成为近年来自主品牌份额最好的月份。

当然,这不仅仅是自主品牌在芯片、库存等客观因素下的优势。相反,正确看待自主品牌的发展并不是偶然的。无论是新势力还是传统燃油车市场,自主品牌凭借自身的技术和实力,打破圈子,拓展新领域,自主夺回失去的岁月,重新占领新的领地,是大概率事件。

奇瑞进入前三,南北大众分道扬镳。

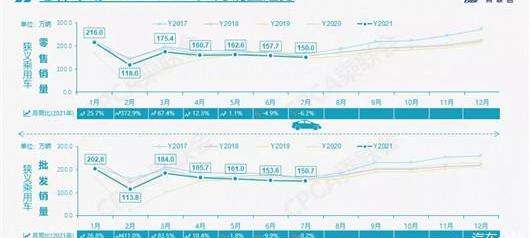

首先需要注意的是,今年7月份市场进入传统淡季(剔除2月份的季节性因素),乘用车市场也出现了连续三个月的负增长。-8.1%的跌幅,看起来市场情况也比较糟糕,背后的原因除了芯片短缺、原材料上涨等因素外,还与同期市场和基数密切相关。

去年车市处于疫情漩涡,2-4月车市受影响较大。所以去年5-7月份的市场需求很大一部分转移到了2-4月份,促进了去年同期淡季的汽车消费。所以去年下半年,整个汽车销售趋势呈上升趋势。

在去年基数较高的情况下,今年5-7月,同比自然会出现负增长,而供应链中一些客观存在且难以改变的特殊情况,使得车市降温在所难免。其实这从车企排名就能看出来。今年7月,前十强和前三十强中,负增长的企业占了一半。

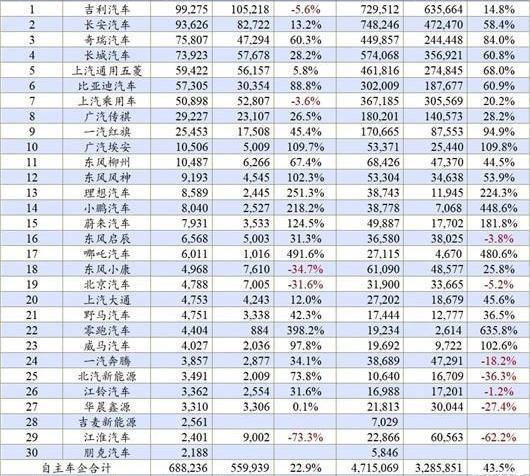

比如南北大众(一汽-大众-40.9%,SAIC-大众-47.8%),奔驰(-44.4%),宝马(-31.8%),两个本田(东风本田-48.7%),上汽通用(-20.2%)都有不同程度的高负增长,尤其是南北。而上汽大众则在7月份的汽车企业排名中跌至第10位,这几乎是上汽大众有史以来排名最差的一个月。

至此,南北大众的差距逐渐拉大到近50万辆,兄弟俩开始在这条赛道上分道扬镳。

SAIC大众的退位也给三大独立公司留下了机会。7月,吉利以千辆之差击败长安,稳坐狭义乘用车冠军宝座。但对比累计销量,长安还是略占优势,包括月度同比和累计同比。长安的势头依然超越吉利,但从产品价值和向上突破能量来看,吉利的“中华之星”系列和领克的实力不容小觑。随着新……的推出双方的产品,他们之间的僵局将继续下去。

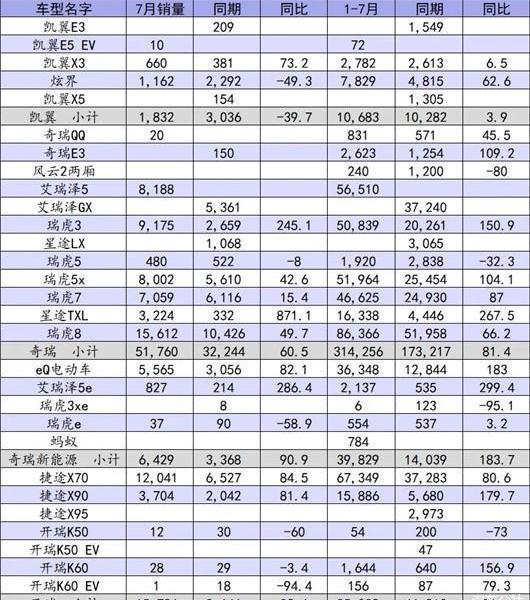

本月,自主三强中出现了一张新面孔,那就是奇瑞汽车在狭窄的乘用车市场以近2000辆的优势超越长城,站到了第三自主的位置。对于奇瑞来说,这个久违的第三名来得太慢了。7月份,在奇瑞、捷途等品牌的共同努力下,奇瑞获得了前十中最高的60.3%的增速,站上了前十第七的位置,实属不易。

市场竞争就是这样。如果7月份上汽大众(第10)、上汽通用五菱(第12)、东风本田(第16)没有退位,奇瑞也不会进入如此辉煌的时刻。不管什么因素,结果导向的竞争,销量和排名就是这么残酷。

当然市场有起有落,也有起有落,除了上面提到的奇瑞、比亚迪(88.8%)、特斯拉(199.3%)、红旗(45.4%)、爱安(109.7%)、风行(67.4%)、风神(102.3%)、理想(250)。

德制沦陷,“甲午战争”正式打响。

回顾《汽车公社》杂志11月刊的封面故事《中国与中国之间必有一战》,可以判断未来德系在市场上的份额将会逐渐萎缩,无论是以大众为代表的普通品牌还是以BBA为代表的豪华品牌。

前者遭遇日系独立冲击,后者在新车变道竞争中充满不确定性。最终,自主品牌和日系品牌将走上直接对抗的道路,“中日战争”即将正式打响。

从7月各部门的市场表现来看,当月德系品牌销量下降39%,直接导致德系品牌份额从去年同期的25.8%下滑8.8个百分点至17%,应该是德系品牌近几个月来表现最差的一个月。由于7月份表现不佳,德系品牌前7个月的累计市场份额也已降至22.2%,逐渐远离四分之一的优势,背后的责任主要归于上汽大众。

文章开头还提到,虽然德系车企7月销量全线下滑,但只有上汽大众前7个月出现了15.3%的负增长,这意味着德系份额的解体是从上汽大众开始的,从而有可能从一汽大众和豪华车进一步扩大。

毫无疑问,这是德国体制垮台的信号。

事实上,今年年初,在德国输给日本的分析文章中,“一评”也指出,德系SUV战略进入中后期,产品力和竞争优势必然呈现下滑趋势。同时,在电气化战略的推进上,德国必然会包含燃油车的经验,最后会有顾此失彼的可能。

在产品年和两车战略的推动下,日系实现了人气和份额的持续增长,产品周期决定了日系势必会给德系带来压制性的进攻。

比如今年7月,两款丰田在市场下行的情况下依然实现了同期同等水平的销量,而且从累计来看,两款田,日产和马自达也实现了销量的正增长。7月份,日本市场虽然同比下降17.2%,但仅从日德对比来看,份额下降了2.6个百分点,维持了23.5%的份额,日本依然非常强劲。

这直接推动了日本企业前7个月的业绩,以22.7%的市场份额超过了德国企业的22.2%,日本企业开始了在中国市场的新征程。

我们再来看看美系车。因为特斯拉的持续强势和福特、林肯的复兴……品牌方面,美系车销量和份额同比都有所增长。7月份,美系车销量增长0.7%,份额增长0.9个百分点,达到9.9%。下一步对于美系车来说,基本可以维持10%的市场份额。

德系和日系的份额在减少,而美系的份额增加不多,利益其实都被自主品牌聚集了。数据显示,在自主轿车/SUV新品和造车新势力的集中推动下,7月自主品牌实现销量68.82万辆,同比增长22.9%,远高于市场平均表现水平。

从份额来看,7月份自主品牌从34.1%增长到45.6%,这是一个巨大的飞跃,全年自主品牌累计份额最终站稳40%。

当然,独立的崛起并不仅仅是德系和日系失去了市场,独立占据了优势,而是自主品牌从产品设计、研发、技术、产品力、对消费者需求的洞察等方面实现了全面的进步和进化。

这从吉利、长城、长安、比亚迪、奇瑞这两年的产品表现和市场表现可以看出,从蔚来、理想、小鹏等产品对豪华车市场的影响也可以看出,中国消费者对中国品牌的认可度正在向更好的方向发展。在正式讨论这个问题之前,有评论回忆了今年年初的一篇分析文章,数据分析:2021年大众将拖垮德系,打败日本。文章分析,大众品牌SUV增长乏力,轿车受到压制,日系车和SUV不断提升,将助推日系品牌赶超德系。

可能是运气好,也可能是“芯片荒”的辅助,让这个分析和预测在年初成真。来自乘联会的批发数据显示,今年1月(22.2%: 22.8%)、4月(23.7%: 23.9%)、7月(17%: 23.5%)三个月,日系品牌均实现了对德系品牌的反超,尤其是7月,德系品牌份额大幅下降至17%,对日系品牌起到了推动作用。

风水轮流转,德日之间的纠葛从本月开始呈现出新的态势。在未来的中国市场,我们可能会看到日系企业在混动领域继续勇往直前,而德系企业在纯电动领域举步维艰,这是由于技术路线的差异。

值得一提的是,伴随着德系的“这次淘汰”,自主品牌也迎来了“另一个”的时刻。7月份自主品牌份额高达45.6%,几乎成为近年来自主品牌份额最好的月份。

当然,这不仅仅是自主品牌在芯片、库存等客观因素下的优势。相反,正确看待自主品牌的发展并不是偶然的。无论是新势力还是传统燃油车市场,自主品牌凭借自身的技术和实力,打破圈子,拓展新领域,自主夺回失去的岁月,重新占领新的领地,是大概率事件。

奇瑞进入前三,南北大众分道扬镳。

首先需要注意的是,今年7月份市场进入传统淡季(剔除2月份的季节性因素),乘用车市场也出现了连续三个月的负增长。-8.1%的跌幅,看起来市场情况也比较糟糕,背后的原因除了芯片短缺、原材料上涨等因素外,还与同期市场和基数密切相关。

去年车市处于疫情漩涡,2-4月车市受影响较大。所以去年5-7月份的市场需求很大一部分转移到了2-4月份,促进了去年同期淡季的汽车消费。所以去年下半年,整个汽车销售趋势呈上升趋势。

在去年基数较高的情况下,从5月份……o今年7月,同比自然会出现负增长,供应链上一些客观存在且难以改变的特殊情况,使得车市降温不可避免。其实这从车企排名就能看出来。今年7月,前十强和前三十强中,负增长的企业占了一半。

比如南北大众(一汽-大众-40.9%,SAIC-大众-47.8%),奔驰(-44.4%),宝马(-31.8%),两个本田(东风本田-48.7%),上汽通用(-20.2%)都有不同程度的高负增长,尤其是南北。而上汽大众则在7月份的汽车企业排名中跌至第10位,这几乎是上汽大众有史以来排名最差的一个月。

至此,南北大众的差距逐渐拉大到近50万辆,兄弟俩开始在这条赛道上分道扬镳。

SAIC大众的退位也给三大独立公司留下了机会。7月,吉利以千辆之差击败长安,稳坐狭义乘用车冠军宝座。但对比累计销量,长安还是略占优势,包括月度同比和累计同比。长安的势头依然超越吉利,但从产品价值和向上突破能量来看,吉利的“中华之星”系列和领克的实力不容小觑。随着双方新产品的推出,他们之间的僵局还会继续。

本月,自主三强中出现了一张新面孔,那就是奇瑞汽车在狭窄的乘用车市场以近2000辆的优势超越长城,站到了第三自主的位置。对于奇瑞来说,这个久违的第三名来得太慢了。7月份,在奇瑞、捷途等品牌的共同努力下,奇瑞获得了前十中最高的60.3%的增速,站上了前十第七的位置,实属不易。

市场竞争就是这样。如果7月份上汽大众(第10)、上汽通用五菱(第12)、东风本田(第16)没有退位,奇瑞也不会进入如此辉煌的时刻。不管什么因素,结果导向的竞争,销量和排名就是这么残酷。

当然市场有起有落,也有起有落,除了上面提到的奇瑞、比亚迪(88.8%)、特斯拉(199.3%)、红旗(45.4%)、爱安(109.7%)、风行(67.4%)、风神(102.3%)、理想(250)。

德制沦陷,“甲午战争”正式打响。

回顾《汽车公社》杂志11月刊的封面故事《中国与中国之间必有一战》,可以判断未来德系在市场上的份额将会逐渐萎缩,无论是以大众为代表的普通品牌还是以BBA为代表的豪华品牌。

前者遭遇日系独立冲击,后者在新车变道竞争中充满不确定性。最终,自主品牌和日系品牌将走上直接对抗的道路,“中日战争”即将正式打响。

从7月各部门的市场表现来看,当月德系品牌销量下降39%,直接导致德系品牌份额从去年同期的25.8%下滑8.8个百分点至17%,应该是德系品牌近几个月来表现最差的一个月。由于7月份表现不佳,德系品牌前7个月的累计市场份额也已降至22.2%,逐渐远离四分之一的优势,背后的责任主要归于上汽大众。

文章开头还提到,虽然德系车企7月销量全线下滑,但只有上汽大众前7个月出现了15.3%的负增长,这意味着德系份额的解体是从上汽大众开始的,从而有可能从一汽大众和豪华车进一步扩大。

毫无疑问,这是德国体制垮台的信号。

事实上,在今年年初,在分析文章th……德国输给日本,《一评》也指出,德系SUV战略进入中后期,产品力和竞争优势必然呈现下滑趋势。同时,在电气化战略的推进上,德国必然会包含燃油车的经验,最后会有顾此失彼的可能。

在产品年和两车战略的推动下,日系实现了人气和份额的持续增长,产品周期决定了日系势必会给德系带来压制性的进攻。

比如今年7月,两款丰田在市场下行的情况下依然实现了同期同等水平的销量,而且从累计来看,两款田,日产和马自达也实现了销量的正增长。7月份,日本市场虽然同比下降17.2%,但仅从日德对比来看,份额下降了2.6个百分点,维持了23.5%的份额,日本依然非常强劲。

这直接推动了日本企业前7个月的业绩,以22.7%的市场份额超过了德国企业的22.2%,日本企业开始了在中国市场的新征程。

再来看看美系车。因为特斯拉的持续强势和福特、林肯品牌的复兴,美系车的销量和份额都是同比增长的。7月份,美系车销量增长0.7%,份额增长0.9个百分点,达到9.9%。下一步对于美系车来说,基本可以维持10%的市场份额。

德系和日系的份额在减少,而美系的份额增加不多,利益其实都被自主品牌聚集了。数据显示,在自主轿车/SUV新品和造车新势力的集中推动下,7月自主品牌实现销量68.82万辆,同比增长22.9%,远高于市场平均表现水平。

从份额来看,7月份自主品牌从34.1%增长到45.6%,这是一个巨大的飞跃,全年自主品牌累计份额最终站稳40%。

当然,独立的崛起并不仅仅是德系和日系失去了市场,独立占据了优势,而是自主品牌从产品设计、研发、技术、产品力、对消费者需求的洞察等方面实现了全面的进步和进化。

这从吉利、长城、长安、比亚迪、奇瑞这两年的产品表现和市场表现可以看出,从蔚来、理想、小鹏等产品对豪华车市场的影响也可以看出,中国消费者对中国品牌的认可度正在向更好的方向发展。

在经历上半年的市场博弈后,德系与日系之间的竞争格局,终于在7月份出现了松动。

1900/1/1 0:00:00这个周末,很多人都在等一个消息。德国汽车照明集团海拉(Hella),其控股家族即将揭晓出售其多数股权的最终决定。

1900/1/1 0:00:0020162021,五年匆匆即过,中国的智能网联汽车在这五年里跌宕起伏。

1900/1/1 0:00:00盖世汽车讯据外媒报道,斯巴鲁将斥资2722亿美元,在其位于东京北部群马县的国内生产中心,建造一座七层高的研发中心。

1900/1/1 0:00:008月16日,海马汽车000572在互动平台上表示,公司战略部署将深耕氢能汽车,目前公司已完成首款氢燃料燃料电池电池汽车样车开发,第三代氢燃料电池汽车正在研发中,

1900/1/1 0:00:008月16日上午,有报道称,餐饮行业创业者林某钦驾驶蔚来ES8在沈海高速发生车祸去世事件有了新进展,林某钦家属委托代理此案的北京权佑律师事务所执行主任林丽鸿律师称:蔚来技术人员未经交警同意,

1900/1/1 0:00:00