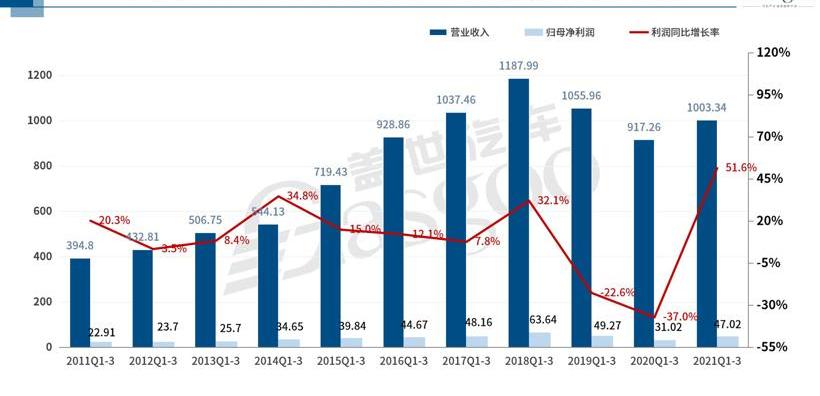

10月28日晚间,华域汽车发布了2021年第三季度财报。财报显示,前三季度,华域汽车总营收达1003.34亿元,同比增长9.39%,归属于上市公司股东的净利润达47.02亿元,同比增长51.56%。第三季度,华域汽车营收337.24亿元,较去年同期下降11.5%,归属于上市公司股东的净利润19.71亿元,同比增长9.8%。

多业务现在处于上升期,前三季度净利润逐季增长。

结合华域汽车前两年和第三季度的表现,华域汽车今年前三季度的营收和净利润不仅高于2020年同期水平,也非常接近2019年同期水平。分季度来看,前三季度,华域汽车单季营收在300亿元以上,净利润呈逐季上升趋势。

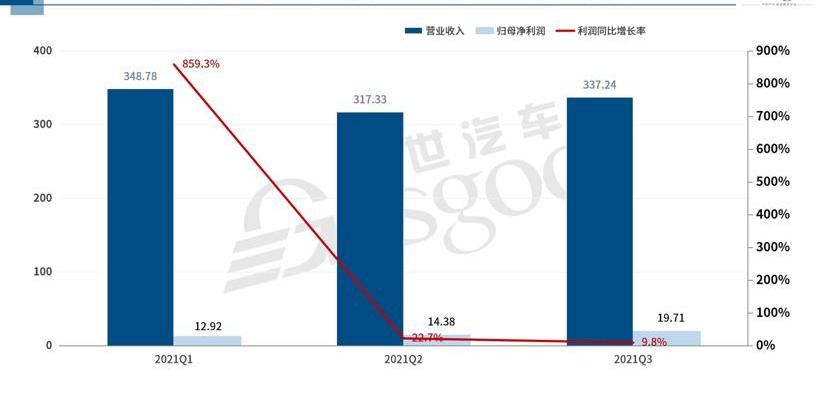

今年一季度,华域汽车由于旗下延锋安全和延锋座机零整并带来一定的收入增长,以及外部客户的持续拓展,收入和净利润同比增长,业绩表现稳定。具体来看,华域汽车一季度实现营收348.78亿元,同比增长45.49%,归属于上市公司股东的净利润12.92亿元,同比增长859.26%。

第二季度,华域汽车实现营收317.33亿元,同比增长7.03%。据悉,第二季度营收增速放缓主要是由于去年同期基数较高。由于国内疫情的好转,汽车市场迅速恢复。从去年二季度开始,华域汽车整体营收稳步增长,四季度达到近两年来的新高。但在归属于净利润方面,第二季度同比和环比增长均达到14.38亿元,同比增长22.72%,环比增长11.31%。

第三季度,华域汽车营业收入337.24亿元,较去年同期下降11.5%,一定程度上也受到了去年高基数的影响。数据显示,去年第三季度,华域汽车营业收入381.04亿元,较第二季度增长28.51%。然而,从环比来看,今年第三季度的收入高于上一季度。此外,从净利润来看,两者环比增长相同。

整体来看,华域汽车业绩稳中有升。虽然华域汽车在三季报中并未公布具体的业务进展,但从其半年报公布的信息中可以看出其业务的增长。可以说,华宇汽车不仅在传统业务上稳步增长,在智能驾驶舱、智能驾驶、智能动力等新兴领域也逐渐收获红利。

资料显示,在新能源汽车领域,华宇汽车驱动电机及驱动系统已开始向客户供货,其中上半年驱动电机销量达到9.79万台,同比增长500.61%,驱动系统上半年销量达到3万台。

要知道,今年第三季度,新能源汽车销量持续增长。继8月新能源汽车产销突破30万辆大关后,9月新能源汽车产销再创新高,单月产销突破35万辆。同时,市场渗透率继续保持17.3%的历史高位。在这样的大环境下,华宇汽车驱动电机和驱动系统的销量自然不会差。

另据透露,华宇汽车已加紧研发三个平台……ies驱动电机和面向未来的800V高压系统驱动电机,积极抢占混合动力市场先机。华宇汽车成功研发了主副驾混合动力系统和纯电动系统的双电机控制器,以及集成多种高压系统功能的一体化控制器,混合动力电机也被SAIC乘用车、上汽通用等车型指定。此外,华宇汽车的子公司上海钟会成功开发了Ebooster产品,也将于2020年小批量供货。

图片来源:华宇汽车

在智能驾驶领域,华宇汽车的77GHz前向毫米波雷达产品在乘用车主流车型上实现了定点突破,其电子分公司自主研发的4D成像毫米波雷达产品也计划于今年第四季度实现量产。

并且,华宇视界科技(上海)有限公司自主研发的第一代数字灯光DLP数字大灯和显控系统Lighting Master也已量产,更高像素、更多场景功能的DLP数字大灯和互动信号灯第二代数字灯光互动系统也已研发完成,正在推进量产。

在智能座舱领域,已为上汽通用、SAIC大众、吉利汽车、SAIC乘用车、特斯拉等品牌提供智能开关、智能表面等产品。基于高计算能力平台和多级主流操作系统的智能驾驶舱控制器也已开发匹配完成,即将为SAIC乘用车、智能车和SAIC大通提供配套设施。

持续推进中和国际化战略,持续优化客户结构。

业务增长的背后,离不开华域汽车中和战略的逐步推进。据了解,虽然华域汽车由SAIC控股,但近年来一直在积极推进中和战略,通过开拓更多的外部客户,进一步优化客户结构和产品结构。随着其中和战略的进一步实施,SAIC以外客户的贡献逐年增加。

根据相关数据分析,2015年至2020年,华宇汽车SAIC集团以外的客户占比从38.5%提升至46.1%,毛利率从14.3%提升至15.2%。今年上半年,来自集团外客户的收入占比进一步提升至48%。其中,特斯拉和北京奔驰已跻身前五大客户。此外,多项产品分别由豪华品牌、自主品牌、新势力指定或供应,客户结构不断优化。

资料显示,今年以来,华宇汽车的内饰、座椅、安全气囊、前后副车架、制动卡钳、铸铝缸体、气缸盖等业务陆续获得了奔驰、宝马、奥迪等豪华品牌新一代车型的部分支撑点。传动轴、传动轴、差速锁、照明、压缩机、摇窗器、内饰、转向器、电子油泵等业务获得长城汽车、长安汽车、吉利汽车、江淮汽车、比亚迪等自主品牌新一代相关车型的部分配套定点。汽车内饰、座椅、安全气囊、方向盘、照明、保险杠、尾门、转向器、传动轴等业务已成功供应特斯拉、蔚来汽车、Xpeng Motors等新能源汽车品牌的部分相关车型。

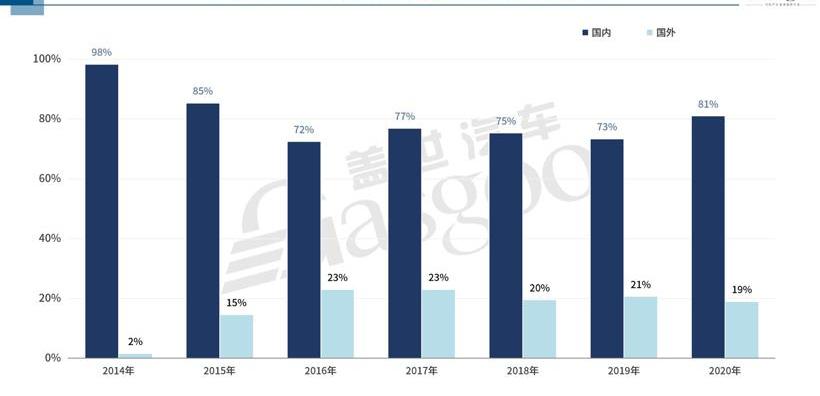

近年来,华域汽车在发展国内市场的同时,不断推进核心业务的国际化。公司所属的延锋汽车内饰系统有限公司在全球汽车内饰市场占有率较高。其主要生产基地分布在中国、北美、欧洲、南非、东南亚等地区,主要覆盖奔驰、宝马、福特、大众、通用等全球整车企业。此外……华宇汽车的一些优势业务和产品,如轻量化铸铝、油箱系统、汽车电子等,也进入了欧美、韩国、澳洲、东南亚等市场。

具体来看,从2015年开始,华域汽车的业务加速从聚集国内走向国际市场。相关数据显示,2015年之前,华域汽车业务以国内业务为主,海外业务收入相对较低,不超过2%。近年来,华域汽车海外收入约300亿,约占总收入的20%。

在此基础上,华域汽车又有了新的“国际化”动作。今年一季度,华域汽车通过全资子公司延锋汽车饰件系统有限公司进一步与安多拓达成收购协议,包括以80.64亿元收购安多拓持有的延锋安多拓49.99%股权,以及其他相关资产交易。据最新消息,今年10月,华域汽车完成对延锋安道拓49.99%股权的收购。

据了解,延锋安多拓在中国拥有独立完整的汽车座椅R&D和制造体系,并在海外的塞、墨等国设立生产基地,支持宝马、马自达等整车客户的全球平台车型。因此,本次收购有利于实现公司对汽车座椅业务的独立控制,并通过与公司现有内饰业务经营管理资源的整合与协调,加速座椅业务的“国际化”进程。

后续盈利乐观,在核心缺失和权力制约的大背景下也有压力。

如前所述,今年10月,华域汽车完成了对延锋安道拓49.99%股权的收购。据了解,作为国内领先的汽车座椅业务,延锋安道拓盈利能力较强。据相关数据统计,2020年延锋安道拓实现营业收入283.99亿元,净利润18.36亿元,净利率6.47%,高于华域汽车2020年整体净利率。在国内汽车座椅市场,延锋安道拓去年的市场份额达到30%。这意味着,一旦本次收购交易顺利完成,未来有望进一步提升华域汽车的盈利能力。

同时,华宇汽车产品矩阵不断丰富,有望带动业绩持续增长。华宇汽车具备支撑三电系统核心部件的能力。华宇电器率先研发出8层发针扁线绕线电机,并与华宇麦格纳合作,实现驱动电机、减速器、控制器“三位一体”的高度集成。其智能产品储备丰富。延锋汽车用品推出M21智能座舱,将与SAIC乘用车、知机轿车、SAIC大通等车型匹配。华宇视界第二代DLP智能大灯即将在SAIC高端品牌智极汽车上量产;4D成像毫米波雷达研制成功,有望开始国产替代。

图片来源:华宇汽车

此外,中信证券指出,汽车行业回暖,也有望改善华宇汽车的业绩。“9月以来,马来西亚疫情得到有效控制,芯片封测产能逐步恢复,国内汽车行业有望加大生产进度。华域汽车的主要客户上汽集团销量率先恢复。8、9月产销量明显好转。第四季度,国产D.3、智机汽车等新车型陆续上市,有望进一步拉动销量。”

基于以上,华域汽车后续盈利能力乐观。国信证券指出,展望2021年,华域汽车将通过拓展优质客户市场和海外市场,推动核心业务转型升级,探索数字化管理,力争实现1420亿元的营收目标,同比增长6.3%。平安证券预测,2021年,华域汽车净利润将达到64.27亿元,同比增长18.95%。

当然,值得注意的是,中汽协明确指出,今年四季度,在宏观经济稳中向好的发展态势下,汽车消费需求保持稳定,但供给侧的不确定性仍然较大。一是预计第四季度芯片整体供应好于第三季度,但芯片供应仍供不应求;二是各地有序用电会增加汽车行业的供应风险;三是电价上涨、原材料价格高企将进一步加大企业成本压力,一定程度上影响行业运行。综上,中汽协预测车市将弱于年初4%的增长预测。基于此,华域汽车接下来的业绩也会受到一定的压力。10月28日晚间,华域汽车发布了2021年第三季度财报。财报显示,前三季度,华域汽车总营收达1003.34亿元,同比增长9.39%,归属于上市公司股东的净利润达47.02亿元,同比增长51.56%。第三季度,华域汽车营收337.24亿元,较去年同期下降11.5%,归属于上市公司股东的净利润19.71亿元,同比增长9.8%。

多业务现在处于上升期,前三季度净利润逐季增长。

结合华域汽车前两年和第三季度的表现,华域汽车今年前三季度的营收和净利润不仅高于2020年同期水平,也非常接近2019年同期水平。分季度来看,前三季度,华域汽车单季营收在300亿元以上,净利润呈逐季上升趋势。

今年一季度,华域汽车由于旗下延锋安全和延锋座机零整并带来一定的收入增长,以及外部客户的持续拓展,收入和净利润同比增长,业绩表现稳定。具体来看,华域汽车一季度实现营收348.78亿元,同比增长45.49%,归属于上市公司股东的净利润12.92亿元,同比增长859.26%。

第二季度,华域汽车实现营收317.33亿元,同比增长7.03%。据悉,第二季度营收增速放缓主要是由于去年同期基数较高。由于国内疫情的好转,汽车市场迅速恢复。从去年二季度开始,华域汽车整体营收稳步增长,四季度达到近两年来的新高。但在归属于净利润方面,第二季度同比和环比增长均达到14.38亿元,同比增长22.72%,环比增长11.31%。

第三季度,华域汽车营业收入337.24亿元,较去年同期下降11.5%,一定程度上也受到了去年高基数的影响。数据显示,去年第三季度,华域汽车营业收入381.04亿元,较第二季度增长28.51%。然而,从环比来看,今年第三季度的收入高于上一季度。此外,从净利润来看,两者环比增长相同。

整体来看,华域汽车业绩稳中有升。虽然华域汽车在三季报中并未公布具体的业务进展,但从其半年报公布的信息中可以看出其业务的增长。可以说,华宇汽车不仅在传统业务上稳步增长,在智能驾驶舱、智能驾驶、智能动力等新兴领域也逐渐收获红利。

资料显示,在新能源汽车领域,华宇汽车驱动电机及驱动系统已开始向客户供货,其中上半年驱动电机销量达到9.79万台,同比增长500.61%,驱动系统上半年销量达到3万台。

要知道,今年第三季度,新能源汽车销量持续增长。继8月新能源汽车产销突破30万辆大关后,新恩……gy整车9月再创新高,单月产销突破35万辆。同时,市场渗透率继续保持17.3%的历史高位。在这样的大环境下,华宇汽车驱动电机和驱动系统的销量自然不会差。

另据透露,华宇汽车已加紧研发三大平台系列驱动电机和面向未来的800V高压系统驱动电机,积极抢占混合动力市场先机。华宇汽车成功研发了主副驾混合动力系统和纯电动系统的双电机控制器,以及集成多种高压系统功能的一体化控制器,混合动力电机也被SAIC乘用车、上汽通用等车型指定。此外,华宇汽车的子公司上海钟会成功开发了Ebooster产品,也将于2020年小批量供货。

图片来源:华宇汽车

在智能驾驶领域,华宇汽车的77GHz前向毫米波雷达产品在乘用车主流车型上实现了定点突破,其电子分公司自主研发的4D成像毫米波雷达产品也计划于今年第四季度实现量产。

并且,华宇视界科技(上海)有限公司自主研发的第一代数字灯光DLP数字大灯和显控系统Lighting Master也已量产,更高像素、更多场景功能的DLP数字大灯和互动信号灯第二代数字灯光互动系统也已研发完成,正在推进量产。

在智能座舱领域,已为上汽通用、SAIC大众、吉利汽车、SAIC乘用车、特斯拉等品牌提供智能开关、智能表面等产品。基于高计算能力平台和多级主流操作系统的智能驾驶舱控制器也已开发匹配完成,即将为SAIC乘用车、智能车和SAIC大通提供配套设施。

持续推进中和国际化战略,持续优化客户结构。

业务增长的背后,离不开华域汽车中和战略的逐步推进。据了解,虽然华域汽车由SAIC控股,但近年来一直在积极推进中和战略,通过开拓更多的外部客户,进一步优化客户结构和产品结构。随着其中和战略的进一步实施,SAIC以外客户的贡献逐年增加。

根据相关数据分析,2015年至2020年,华宇汽车SAIC集团以外的客户占比从38.5%提升至46.1%,毛利率从14.3%提升至15.2%。今年上半年,来自集团外客户的收入占比进一步提升至48%。其中,特斯拉和北京奔驰已跻身前五大客户。此外,多项产品分别由豪华品牌、自主品牌、新势力指定或供应,客户结构不断优化。

资料显示,今年以来,华宇汽车的内饰、座椅、安全气囊、前后副车架、制动卡钳、铸铝缸体、气缸盖等业务陆续获得了奔驰、宝马、奥迪等豪华品牌新一代车型的部分支撑点。传动轴、传动轴、差速锁、照明、压缩机、摇窗器、内饰、转向器、电子油泵等业务获得长城汽车、长安汽车、吉利汽车、江淮汽车、比亚迪等自主品牌新一代相关车型的部分配套定点。汽车内饰、座椅、安全气囊、方向盘、照明、保险杠、尾门、转向器、传动轴等业务已成功供应特斯拉、蔚来汽车、Xpeng Motors等新能源汽车品牌的部分相关车型。

近年来,华宇汽车在开拓国内市场的同时,不断开拓新的市场……推动其核心业务的国际化。公司所属的延锋汽车内饰系统有限公司在全球汽车内饰市场占有率较高。其主要生产基地分布在中国、北美、欧洲、南非、东南亚等地区,主要覆盖奔驰、宝马、福特、大众、通用等全球整车企业。此外,华域汽车的一些优势业务和产品,如轻量化铸铝、油箱系统、汽车电子等,也进入了欧美、韩国、澳洲、东南亚等市场。

具体来看,从2015年开始,华域汽车的业务加速从聚集国内走向国际市场。相关数据显示,2015年之前,华域汽车业务以国内业务为主,海外业务收入相对较低,不超过2%。近年来,华域汽车海外收入约300亿,约占总收入的20%。

在此基础上,华域汽车又有了新的“国际化”动作。今年一季度,华域汽车通过全资子公司延锋汽车饰件系统有限公司进一步与安多拓达成收购协议,包括以80.64亿元收购安多拓持有的延锋安多拓49.99%股权,以及其他相关资产交易。据最新消息,今年10月,华域汽车完成对延锋安道拓49.99%股权的收购。

据了解,延锋安多拓在中国拥有独立完整的汽车座椅R&D和制造体系,并在海外的塞、墨等国设立生产基地,支持宝马、马自达等整车客户的全球平台车型。因此,本次收购有利于实现公司对汽车座椅业务的独立控制,并通过与公司现有内饰业务经营管理资源的整合与协调,加速座椅业务的“国际化”进程。

后续盈利乐观,在核心缺失和权力制约的大背景下也有压力。

如前所述,今年10月,华域汽车完成了对延锋安道拓49.99%股权的收购。据了解,作为国内领先的汽车座椅业务,延锋安道拓盈利能力较强。据相关数据统计,2020年延锋安道拓实现营业收入283.99亿元,净利润18.36亿元,净利率6.47%,高于华域汽车2020年整体净利率。在国内汽车座椅市场,延锋安道拓去年的市场份额达到30%。这意味着,一旦本次收购交易顺利完成,未来有望进一步提升华域汽车的盈利能力。

同时,华宇汽车产品矩阵不断丰富,有望带动业绩持续增长。华宇汽车具备支撑三电系统核心部件的能力。华宇电器率先研发出8层发针扁线绕线电机,并与华宇麦格纳合作,实现驱动电机、减速器、控制器“三位一体”的高度集成。其智能产品储备丰富。延锋汽车用品推出M21智能座舱,将与SAIC乘用车、知机轿车、SAIC大通等车型匹配。华宇视界第二代DLP智能大灯即将在SAIC高端品牌智极汽车上量产;4D成像毫米波雷达研制成功,有望开始国产替代。

图片来源:华宇汽车

此外,中信证券指出,汽车行业回暖,也有望改善华宇汽车的业绩。“9月以来,马来西亚疫情得到有效控制,芯片封测产能逐步恢复,国内汽车行业有望加大生产进度。华域汽车的主要客户上汽集团销量率先恢复。8、9月产销量明显好转。第四季度,国产D.3、智机汽车等新车型陆续上市,有望进一步拉动销量。”

基于以上,华域汽车后续盈利能力乐观。国信证券指出,展望2021年,华域汽车将通过拓展优质客户市场和海外市场,推动核心业务转型升级,探索数字化管理,力争实现1420亿元的营收目标,同比增长6.3%。平安证券预测,2021年,华域汽车净利润将达到64.27亿元,同比增长18.95%。

当然,值得注意的是,中汽协明确指出,今年四季度,在宏观经济稳中向好的发展态势下,汽车消费需求保持稳定,但供给侧的不确定性仍然较大。一是预计第四季度芯片整体供应好于第三季度,但芯片供应仍供不应求;二是各地有序用电会增加汽车行业的供应风险;三是电价上涨、原材料价格高企将进一步加大企业成本压力,一定程度上影响行业运行。综上,中汽协预测车市将弱于年初4%的增长预测。基于此,华域汽车接下来的业绩也会受到一定的压力。

独立运营的R汽车(中文名飞凡汽车)在纷纷扰扰的猜测之后正式确定。

1900/1/1 0:00:00日前,一张《极氪车主对碳黑内饰座椅材质问题的联合声明》长图在网络上流传,主要内容是部分选择极氪001参数询价碳黑内饰的车主通过搜集线索,发现该内饰材质与官方宣称的材质有不一致的嫌疑,

1900/1/1 0:00:00据中国汽车工业协会整理的国家统计局公布的数据显示,2021年前三季度,汽车制造业营业收入完成61679亿元,同比增长113,增速比18月回落4

1900/1/1 0:00:00盖世汽车讯据外媒报道,自动驾驶公司Aurora发布了AuroraDriver的第一个商业测试版,包括安全操作自动驾驶Aurora驱动车辆所需的硬件、软件和数据服务。

1900/1/1 0:00:00刚刚过去的9月,原本信誓旦旦冲击万辆的理想汽车却在“缺芯潮”的影响下不小心,摔了一跤,看着同侪的蔚来与小鹏相继越过万辆交付线,理想心里略感“憋屈”。可很快,理想便找回了面子。

1900/1/1 0:00:00实践是检验真理的唯一标准。对于自动驾驶,技术有多高,不能靠嘴说,而是要落实到实际上路的一环节。对于企业,产品好不好,不能凭感觉,而是要通过市场来获得认可。

1900/1/1 0:00:00