“给你现在的车加个PHEV插电系统要多少钱?”今年年初,汽车公社请了一家合资品牌车企。

“8万元。”事实上,这基本上是中国市场所有合资品牌的平均值。

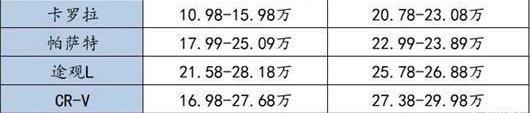

宝马5系入门级插电版49.99万元,同配置燃油车42.89万元;CR-V插电最低27.38万元,HEV混动版标配20.98万元;帕萨特混动22.99万,同燃油版20.39万;卡罗拉起步价20.78万元,HEV混动版标配13.58万元。

不难看出,在合资品牌中,同型号的PHEV版和燃油版的价格相差至少7万元。其中,帕萨特PHEV与燃油版的价格差距最小。事实上,帕萨特PHEV 2018年刚上市时的起步价也达到了27.69万元。随着销售规模和对市场的了解,价格逐渐下降。

这也直接导致在消费者用钞票投票的购车选择中,这些合资品牌插电式车型如果不在牌照投放城市,很难受到消费者的青睐。相反,在这一轮竞争中,自主品牌凸显了无可比拟的竞争力,加剧了电气化转型缓慢的合资品牌的担忧。

自主品牌对抗合资品牌的机会

与全球汽车工业的发展相比,中国汽车工业的发展并没有获得时间优势。然而,随着2009年市场容量成为全球第一,中国汽车工业的发展速度远远超出人们的想象。所以在自主品牌的崛起中,长期目标是如何与国外品牌竞争。

当下,自主品牌深刻认识到,即使发展速度再快,与外资品牌相比,在燃油车领域仍有先天劣势。想成为并列跑者甚至领跑者,就必须“变道超车”。好在中国新兴技术的突破和消费的升级,为自主品牌参与全球竞争提供了千载难逢的机遇。

一方面是内燃机技术与国外品牌的差距不断缩小,另一方面是新能源和智能网联的快速发展,再加上消费者对国货的思想转变。自主品牌PHEV产品从去年开始呈现集中爆发的趋势,从去年下半年开始,随着比亚迪DM-i插电式车型的热销迅速出圈。

乘联会数据显示,2021年,新能源汽车零售量达298.9万辆,其中纯电动汽车244.4万辆,同比增长168.6%;包括增程式在内的插电式混合动力汽车销量达到54.5万辆,同比增长171.2%。换句话说,插电式混合动力汽车的增速超过了纯电动汽车。

曾经被消费者诟病为“智商税”、“补”、“工业垃圾”的混动车型终于迎来了阳光明媚的春天。中国汽车市场上共有84款PHEV插电式混合动力车在售,其中自主品牌36款,外资品牌48款,从比亚迪到法拉利,价格从11.18万元到510.8万元不等。

但在这些混动车型中,不占优势的自主品牌数量在销量上占据了绝对的主导地位。没有其他原因。无论是轿车还是SUV,紧凑型车还是中型车,甚至是中型车,国外品牌的劣势就是价格高,选择插电混动车型的消费者往往算一笔经济账。

为什么国外品牌的插电式车型成本降不下来?一是规划,二是规模,三是供应链。无论PHEV插电还是BEV纯电,国外品牌的布局普遍落后,包括日系混动HEV,欧系混动车型只是为了平衡点,美系混动车型并不适合中国市场。

电气化滞后影响了国外品牌的规模效益,以至于其插电式车型的电池、电机、电控“三电”系统缺乏技术储备和成本优势。并且长期依赖于广阔的燃油车市场,对电动化重视不够,没有形成完整的、合适的供应链体系。

自2015年自主品牌提出“弯道超车”后,就指望电动化来切换与外资品牌的竞争轨道。经过十几年的发展和裂变,无论是技术实力、品牌调性、产品体验还是特色服务,自主品牌都在这片血雨腥风的红海市场中脱颖而出。

去年比亚迪DM插电式车型共销售27.29万辆。相比之下,一汽丰田双擎家族销量为20.16万辆;广汽丰田双擎家族销售17.56万辆,本田中华锐混动家族销售23.38万辆。可见比亚迪逆袭成功,插电式混动车型一举将日系混动产品拉下神坛。

所以在插电兴起之际,很多外资品牌要么在BEV纯电市场苦苦挣扎,要么仍在为生存而布局HEV。纯电动当然是未来的方向,但目前还是燃油车向纯电动过渡的过渡期,插电式混合动力汽车是过渡期的过渡产物,也是目前的最优方案。

换句话说,插电式混合动力汽车是燃油汽车的继承者,而不是为了抢占纯电动汽车的市场份额。国外品牌如何降低插电式车型的价格?或许答案只有一个,就是合资品牌的中国公司嫁接自主品牌的勾兑技术,或者直接使用一些自主品牌的勾兑系统来降低成本。

一直以来,自主品牌不缺的就是成本的极度压缩。如今比亚迪的DM-i插电系统也开始对外供货,一是分摊成本,二是巩固插电技术地位。然而,在充满活力的中国混合市场,比亚迪还远没有到垄断的时刻。

谁是下一个“独立哥”?

目前吉利雷神HI X、长安蓝鲸iDD、长城柠檬DHT、奇瑞鲲鹏DHT已经在科技品牌上线,这些自主品牌的插电式车型也陆续落地。外挂市场不仅是自主品牌围攻外资品牌的战场,也是下一个“自主兄弟”竞争的必要手段。

“电气化的趋势是不可逆转的。下一个爆发点会在哪里?毫无疑问会是私家车。而且在中短期内,插电式混合动力将是主流。”比亚迪总裁王传福在2017年比亚迪品牌盛典上做出断言。

目前国内新能源汽车销量整体呈现“两头大中间小”的不平衡状态。以韦小立、特斯拉为首的电动车企业已经成功占领了高端新能源汽车市场,但随着五菱洪光MINIEV、长安奔奔EV等一系列产品的爆发,已经形成了比较大规模的低端新能源领域。

其实参考燃油车市,可以看出中国车市的健康状况应该是“纺锤形”的中端市场更广阔。这个“沙漏”的结果就是新能源汽车市场不成熟。好在随着技术的进步和消费者意识形态的改变,中端市场已经开始发生变化。

在体量巨大的中端市场,纯电动汽车的续航衰减、能量补充设施不完善、受原材料影响波动大、保值率低等问题一直没有得到解决。相对而言,“油电”混合产品在这些方面的焦虑要少得多。可以看出,从之前的过渡,插电式和混动式会逐渐成为主流。

去年,南方某大型自主品牌车企历经重重困难,成功携手日系。本来我以为可以依靠强大的日企混动技术,进一步在中国市场大放异彩。然而,随着插电式混合动力模式深入人心,这家车企立即开始研究PHEV技术,并于另一天发布了混合动力品牌。

秦Pro插电混动和宋PLUS插电混动抢占了大部分插电混动市场。毫无疑问,在15万元市场,PHEV将取代48V轻混动HEV成为电动化的新指标。那么问题就来了其他自主品牌。比亚迪已经不卖燃油车了,没有历史包袱,其他自主品牌不行。

差异化永远是自主品牌竞争的重要砝码。长城汽车以高达29.5万元的价格率先推出威摩卡DHT-PHEV,长安汽车也选择高端序列UNI-K iDD作为深度Cha……e.但是相比陆丹蓝DHT-PHEV,UNI-K iDD花了17.69万,很有冲击力的定价。

另一方面,与长城、长安采取的SUV战略不同,吉利雷神动力给了帝豪L首款车型。奇瑞汽车和比亚迪一样,选择旗下明星产品瑞虎8 PLUS打造瑞虎8 PLUS鲲鹏e+。保守的定价策略使得两者的价格差异较小,有利于充分参与市场与比亚迪竞争。

无论如何,从自主品牌首款混动车型的推出,就能看出这家车企在混动市场的战略打法。即使比亚迪在燃油车原有的热销市场上已经先入为主,即使插电是趋势之一,去年54.5万辆的插电市场整体容量依然偏弱。

其他自主品牌的首发混动产品也只是在市场上试水。一旦今年鱼龙混杂的市场达到一个定性的数据,无论是高举高打,还是高开低走,还是硬邦邦,僵化不变。这些自主品牌车企必须依靠自己的品牌特色来满足市场需求,才能在新一轮的竞争中保持领先。

正如长安汽车董事长朱华荣所说,“无论是在电动化、智能化转型上,还是在新兴商业模式的探索上,中国汽车品牌都不再是旁观者或简单的跟随者,而是成为了领跑者甚至引领者。”在成熟的电气化市场,自主品牌终将超越外资品牌。“给你现在的车加个PHEV插电系统要多少钱?”今年年初,汽车公社请了一家合资品牌车企。

“8万元。”事实上,这基本上是中国市场所有合资品牌的平均值。

宝马5系入门级插电版49.99万元,同配置燃油车42.89万元;CR-V插电最低27.38万元,HEV混动版标配20.98万元;帕萨特混动22.99万,同燃油版20.39万;卡罗拉起步价20.78万元,HEV混动版标配13.58万元。

不难看出,在合资品牌中,同型号的PHEV版和燃油版的价格相差至少7万元。其中,帕萨特PHEV与燃油版的价格差距最小。事实上,帕萨特PHEV 2018年刚上市时的起步价也达到了27.69万元。随着销售规模和对市场的了解,价格逐渐下降。

这也直接导致在消费者用钞票投票的购车选择中,这些合资品牌插电式车型如果不在牌照投放城市,很难受到消费者的青睐。相反,在这一轮竞争中,自主品牌凸显了无可比拟的竞争力,加剧了电气化转型缓慢的合资品牌的担忧。

自主品牌对抗合资品牌的机会

与全球汽车工业的发展相比,中国汽车工业的发展并没有获得时间优势。然而,随着2009年市场容量成为全球第一,中国汽车工业的发展速度远远超出人们的想象。所以在自主品牌的崛起中,长期目标是如何与国外品牌竞争。

当下,自主品牌深刻认识到,即使发展速度再快,与外资品牌相比,在燃油车领域仍有先天劣势。想成为并列跑者甚至领跑者,就必须“变道超车”。好在中国新兴技术的突破和消费的升级,为自主品牌参与全球竞争提供了千载难逢的机遇。

一方面是内燃机技术与国外品牌的差距不断缩小,另一方面是新能源和智能网联的快速发展,再加上消费者对国货的思想转变。自主品牌PHEV产品从去年开始呈现集中爆发的趋势,从去年下半年开始,随着比亚迪DM-i插电式车型的热销迅速出圈。

乘联会数据显示,2021年,新能源汽车零售量达298.9万辆,其中纯电动汽车244.4万辆,同比增长168.6%;包括增程式在内的插电式混合动力汽车销量达到54.5万辆,同比增长171.2%。换句话说,插电式混合动力汽车的增速超过了纯电动汽车。

曾经被消费者诟病为“智商税”、“补”、“工业垃圾”的混动车型终于迎来了阳光明媚的春天。中国汽车市场上共有84款PHEV插电式混合动力车在售,其中自主品牌36款,外资品牌48款,从比亚迪到法拉利,价格从11.18万元到510.8万元不等。

但在这些混动车型中,不占优势的自主品牌数量在销量上占据了绝对的主导地位。没有其他原因。无论是轿车还是SUV,紧凑型车还是中型车,甚至是中型车,国外品牌的劣势就是价格高,选择插电混动车型的消费者往往算一笔经济账。

为什么国外品牌的插电式车型成本降不下来?一是规划,二是规模,三是供应链。无论PHEV插电还是BEV纯电,国外品牌的布局普遍落后,包括日系混动HEV,欧系混动车型只是为了平衡点,美系混动车型并不适合中国市场。

电气化滞后影响了国外品牌的规模效益,以至于其插电式车型的电池、电机、电控“三电”系统缺乏技术储备和成本优势。并且长期依赖于广阔的燃油车市场,对电动化重视不够,没有形成完整的、合适的供应链体系。

自2015年自主品牌提出“弯道超车”后,就指望电动化来切换与外资品牌的竞争轨道。经过十几年的发展和裂变,无论是技术实力、品牌调性、产品体验还是特色服务,自主品牌都在这片血雨腥风的红海市场中脱颖而出。

去年比亚迪DM插电式车型共销售27.29万辆。相比之下,一汽丰田双擎家族销量为20.16万辆;广汽丰田双擎家族销售17.56万辆,本田中华锐混动家族销售23.38万辆。可见比亚迪逆袭成功,插电式混动车型一举将日系混动产品拉下神坛。

所以在插电兴起之际,很多外资品牌要么在BEV纯电市场苦苦挣扎,要么仍在为生存而布局HEV。纯电动当然是未来的方向,但目前还是燃油车向纯电动过渡的过渡期,插电式混合动力汽车是过渡期的过渡产物,也是目前的最优方案。

换句话说,插电式混合动力汽车是燃油汽车的继承者,而不是为了抢占纯电动汽车的市场份额。国外品牌如何降低插电式车型的价格?或许答案只有一个,就是合资品牌的中国公司嫁接自主品牌的勾兑技术,或者直接使用一些自主品牌的勾兑系统来降低成本。

一直以来,自主品牌不缺的就是成本的极度压缩。如今比亚迪的DM-i插电系统也开始对外供货,一是分摊成本,二是巩固插电技术地位。然而,在充满活力的中国混合市场,比亚迪还远没有到垄断的时刻。

谁是下一个“独立哥”?

目前吉利雷神HI X、长安蓝鲸iDD、长城柠檬DHT、奇瑞鲲鹏DHT已经在科技品牌上线,这些自主品牌的插电式车型也陆续落地。外挂市场不仅是自主品牌围攻外资品牌的战场,也是下一个“自主兄弟”竞争的必要手段。

“电气化的趋势是不可逆转的。下一个爆发点会在哪里?毫无疑问会是私家车。而且在中短期内,插电式混合动力将是主流。”比亚迪总裁王传福在2017年比亚迪品牌盛典上做出断言。

目前国内新能源汽车销量整体呈现“两头大中间小”的不平衡状态。以韦小立、特斯拉为首的电动车企业已经成功占领了高端新能源汽车市场,但随着五菱洪光MINIEV、长安奔奔EV等一系列产品的爆发,已经形成了比较大规模的低端新能源领域。

其实参考燃油车市,可以看出中国车市的健康状况应该是“纺锤形”的中端市场更广阔。这个“沙漏”的结果就是新能源汽车市场不成熟。好在随着技术的进步和消费者意识形态的改变,中端市场已经开始发生变化。

在体量巨大的中端市场,纯电动汽车的续航衰减、能量补充设施不完善、受原材料影响波动大、保值率低等问题一直没有得到解决。相对而言,“油电”混合产品在这些方面的焦虑要少得多。可以看出,从之前的过渡,插电式和混动式会逐渐成为主流。

去年,南方某大型自主品牌车企历经重重困难,成功携手日系。本来我以为可以依靠强大的日企混动技术,进一步在中国市场大放异彩。然而,随着插电式混合动力模式深入人心,这家车企立即开始研究PHEV技术,并于另一天发布了混合动力品牌。

秦Pro插电混动和宋PLUS插电混动抢占了大部分插电混动市场。毫无疑问,在15万元市场,PHEV将取代48V轻混动HEV成为电动化的新指标。那么问题就来了其他自主品牌。比亚迪已经不卖燃油车了,没有历史包袱,其他自主品牌不行。

差异化永远是自主品牌竞争的重要砝码。长城汽车以高达29.5万元的价格率先推出威摩卡DHT-PHEV,长安汽车也选择高端序列UNI-K iDD作为深度Cha……e.但是相比陆丹蓝DHT-PHEV,UNI-K iDD花了17.69万,很有冲击力的定价。

另一方面,与长城、长安采取的SUV战略不同,吉利雷神动力给了帝豪L首款车型。奇瑞汽车和比亚迪一样,选择旗下明星产品瑞虎8 PLUS打造瑞虎8 PLUS鲲鹏e+。保守的定价策略使得两者的价格差异较小,有利于充分参与市场与比亚迪竞争。

无论如何,从自主品牌首款混动车型的推出,就能看出这家车企在混动市场的战略打法。即使比亚迪在燃油车原有的热销市场上已经先入为主,即使插电是趋势之一,去年54.5万辆的插电市场整体容量依然偏弱。

其他自主品牌的首发混动产品也只是在市场上试水。一旦今年鱼龙混杂的市场达到一个定性的数据,无论是高举高打,还是高开低走,还是硬邦邦,僵化不变。这些自主品牌车企必须依靠自己的品牌特色来满足市场需求,才能在新一轮的竞争中保持领先。

正如长安汽车董事长朱华荣所说,“无论是在电动化、智能化转型上,还是在新兴商业模式的探索上,中国汽车品牌都不再是旁观者或简单的跟随者,而是成为了领跑者甚至引领者。”在成熟的电气化市场,自主品牌终将超越外资品牌。

北京时间4月3日,作为比亚迪董事长的王传福,终于下定决心进行“挥刀”,砍向了自家历经19年多起起伏伏的燃油车板块。

1900/1/1 0:00:00盖世汽车讯氢燃料电池可以将氢转化为电力,而且所产生的副产物只有水蒸汽,是一种颇具吸引力、更加环保的便携式电源替代品,尤其是在汽车领域。

1900/1/1 0:00:00当公路上燃油汽车内燃机产生的震动和排放的有气体正逐渐被电动汽车的平稳和静音所取代之时,所熟悉的世界正在发生剧变。

1900/1/1 0:00:00今年受疫情反复、缺芯、地缘、原材料价格上涨影响的大背景下,新能源汽车市场发展势头依然迅猛,目前我国新能源汽车已累计突破千万辆大关。

1900/1/1 0:00:004月19日,海南海口市某充电站内一辆威马EX5在充电完成后突然冒烟着火,随后视频在网上传出。这已经是威马汽车今年第三起车辆起火事故,此前有公开报道的威马汽车自燃事故已有11起。

1900/1/1 0:00:00日前,长城炮与机车圈层共创打造的机车炮正式交付首批用户。据了解,机车炮分为两个版本,其中汽油四驱8AT为1498万元、柴油四驱8AT为1568万元。

1900/1/1 0:00:00