中汽协近日发布的数据显示,今年上半年,我国新能源汽车产销分别完成266.1万辆和260万辆,同比均增长1.2倍,市场份额达到21.6%。尽管受疫情影响,企业对新能源汽车产品非常重视,供应链资源优先向新能源汽车集中。

受益于新能源汽车产销政策红利的释放,新能源电池产业迎来快速发展。据电池网不完全统计,2022年上半年,以比亚迪、欣旺达、中创新航、亿纬锂能为代表的锂电池企业陆续公布了一批新投资项目,整体投资超过4391.33亿元,年产能1069GWh(部分项目投资金额和产能未披露),较去年同期进一步加快了扩张步伐。

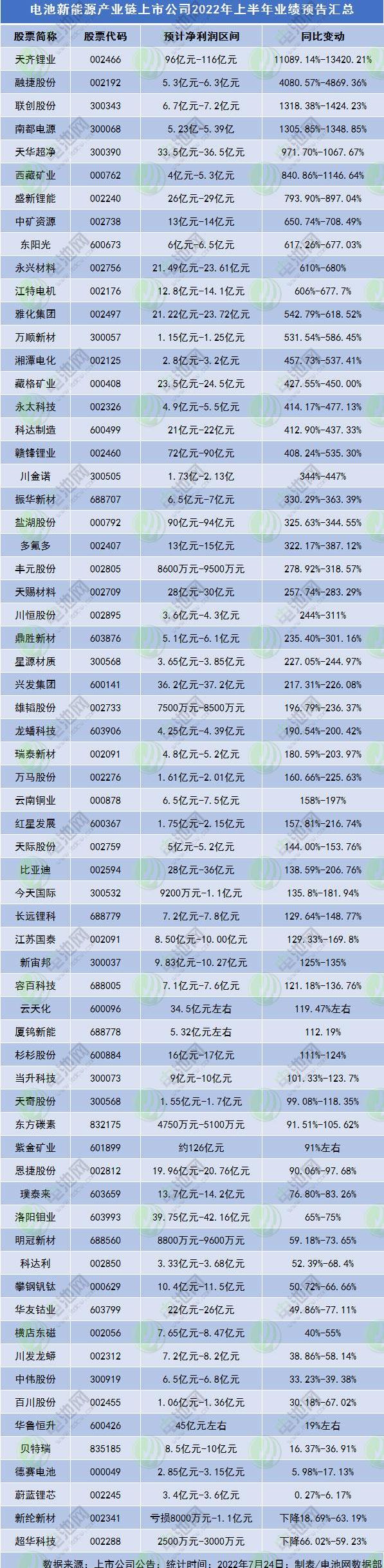

市场需求的快速扩张支撑了锂电池产业链企业的高业绩增长。据电池网不完全统计,电池新能源产业链已有65家上市公司“剧透”中报业绩。数据显示,65家公司中有63家预喜。其中,上半年净利润同比增长一倍以上的公司有45家,上半年净利润同比增长的公司有18家,同比下降的公司只有两家。

其中,从锂电池企业来看,65家上市公司中,有6家公司包含锂电池,分别是杜南动力、比亚迪、熊涛、多氟多、德赛、蔚蓝锂电芯。其中,杜南电力上半年净利润表现尤为突出,同比预增超过13倍;多氟多上半年净利润也同比增长3.3倍以上,表现优异;熊涛股份涨幅超过196.79%,比亚迪涨幅超过138.59%,德赛涨幅5.98%-17.13%,蔚蓝锂电芯同比涨幅0.27%-6.17%。

与锂电池企业“中考”结果形成鲜明对比的是上游资源企业的“分数”。65家上市公司中,19家公司专注于镍、钴、锂、磷、铜等上游资源。其中,13家锂资源公司上半年业绩增速显著。除紫金矿业同比增长超过90%外,其余12家公司上半年净利润增幅均超过3倍:天齐锂业预计最大净利润116亿元,同比猛增134倍,相当于日入6356万。融捷股份也从2022年开始持续高盈利,同比增长超过40倍;天华超净、西藏矿业预计净利润同比也已超10倍...

值得注意的是,除紫金矿业外的12家上市锂资源公司上半年净利润均已超过去年,紫金矿业上半年净利润也达到去年净利润的80%。

单从中报结果来看,上游资源端成为电池环节利润的集中地,原因源于产业链短期供需失衡。随着电池出货量的强劲增长,锂的需求快速上升,但锂供应端的准备相对滞后。

招商银行研究院的研究报告认为,锂供给端受制于资源开发难度高、产能不可复制、扩张周期长、资本支出大等问题,无法快速释放大量产能,相对需求端而言较为缓慢。

国际方面,7月13日,澳大利亚锂矿商皮尔巴拉(Pilbara)举行第七次锂精矿拍卖,最终价格定格在6188美元/吨。虽然价格低于第六次拍卖的6350美元/吨,但按照90美元/吨的运费计算,电池级碳酸锂的成本仍在44万元/吨左右。

国内,碳酸锂从去年的5万元/吨涨到今年3月的50万元/吨。即使4、5月份有所下降,7月份电池级碳酸锂价格仍维持在47万元/吨左右。

华泰证券模拟结果显示,自2022年6月起,锂矿平均利润开始超过加工端,后续产业链利润将继续向上游转移。虽然锂盐价格略有下降,但没有锂矿的锂盐厂不会停止收购锂矿,甚至囤积库存。

随着供不应求,锂价飙升,中下游企业利润承压,不少产业链企业也意识到了国内有矿的重要性,纷纷加快上游资源布局,力求打破供需平衡,缓解资源端涨价带来的成本压力。即便如此,业内人士仍预计,锂资源的供需缓解还需要三年以上的时间。因此,从长远来看,保证价格和稳定供应仍然是锂电池行业发展需要持续关注的重要命题。

中汽协近日发布的数据显示,今年上半年,我国新能源汽车产销分别完成266.1万辆和260万辆,同比均增长1.2倍,市场份额达到21.6%。尽管受疫情影响,企业对新能源汽车产品非常重视,供应链资源优先向新能源汽车集中。

受益于新能源汽车产销政策红利的释放,新能源电池产业迎来快速发展。据电池网不完全统计,2022年上半年,以比亚迪、欣旺达、中创新航、亿纬锂能为代表的锂电池企业陆续公布了一批新投资项目,整体投资超过4391.33亿元,年产能1069GWh(部分项目投资金额和产能未披露),较去年同期进一步加快了扩张步伐。

市场需求的快速扩张支撑了锂电池产业链企业的高业绩增长。据电池网不完全统计,电池新能源产业链已有65家上市公司“剧透”中报业绩。数据显示,65家公司中有63家预喜。其中,上半年净利润同比增长一倍以上的公司有45家,上半年净利润同比增长的公司有18家,同比下降的公司只有两家。

< img alt = " BYD " src = "/ee img/{ HostI }/img/202303031839138……218/2.jpg"/>

其中,从锂电池企业来看,65家上市公司中,有6家公司包含锂电池,分别是杜南动力、比亚迪、熊涛、多氟多、德赛、蔚蓝锂电芯。其中,杜南电力上半年净利润表现尤为突出,同比预增超过13倍;多氟多上半年净利润也同比增长3.3倍以上,表现优异;熊涛股份涨幅超过196.79%,比亚迪涨幅超过138.59%,德赛涨幅5.98%-17.13%,蔚蓝锂电芯同比涨幅0.27%-6.17%。

与锂电池企业“中考”结果形成鲜明对比的是上游资源企业的“分数”。65家上市公司中,19家公司专注于镍、钴、锂、磷、铜等上游资源。其中,13家锂资源公司上半年业绩增速显著。除紫金矿业同比增长超过90%外,其余12家公司上半年净利润增幅均超过3倍:天齐锂业预计最大净利润116亿元,同比猛增134倍,相当于日入6356万。融捷股份也从2022年开始持续高盈利,同比增长超过40倍;天华超净、西藏矿业预计净利润同比也已超10倍...

值得注意的是,除紫金矿业外的12家上市锂资源公司上半年净利润均已超过去年,紫金矿业上半年净利润也达到去年净利润的80%。

单从中报结果来看,上游资源端成为电池环节利润的集中地,原因源于产业链短期供需失衡。随着电池出货量的强劲增长,锂的需求快速上升,但锂供应端的准备相对滞后。

招商银行研究院的研究报告认为,锂供给端受制于资源开发难度高、产能不可复制、扩张周期长、资本支出大等问题,无法快速释放大量产能,相对需求端而言较为缓慢。

国际方面,7月13日,澳大利亚锂矿商皮尔巴拉(Pilbara)举行第七次锂精矿拍卖,最终价格定格在6188美元/吨。虽然价格低于第六次拍卖的6350美元/吨,但按照90美元/吨的运费计算,电池级碳酸锂的成本仍在44万元/吨左右。

国内,碳酸锂从去年的5万元/吨涨到今年3月的50万元/吨。即使4、5月份有所下降,7月份电池级碳酸锂价格仍维持在47万元/吨左右。

华泰证券模拟结果显示,自2022年6月起,锂矿平均利润开始超过加工端,后续产业链利润将继续向上游转移。虽然锂盐价格略有下降,但没有锂矿的锂盐厂不会停止收购锂矿,甚至囤积库存。

随着供不应求,锂价飙升,中下游企业利润承压,不少产业链企业也意识到了国内有矿的重要性,纷纷加快上游资源布局,力求打破供需平衡,缓解资源端涨价带来的成本压力。即便如此,业内人士仍预计,锂资源的供需缓解还需要三年以上的时间。因此,从长远来看,保证价格和稳定供应仍然是锂电池行业发展需要持续关注的重要命题。

标签:比亚迪

一周就那么几天,你敢信,车圈居然没一天消停过。

1900/1/1 0:00:00随着疫情的逐渐改善,产业链供应和生产的恢复,又有国家购置税减半和各地方政府换购补贴、增加牌照等促进汽车消费政策的刺激,部分车企和经销商也为冲年中业绩提供较大优惠,

1900/1/1 0:00:00本周,国内外汽车行业有哪些大事件发生?比亚迪宣布正式进入日本市场,首发3款新车7月21日,比亚迪日本分公司在东京召开品牌发布会,宣布正式进入日本乘用车市场。

1900/1/1 0:00:00正视自己的不完美,是一个人真正走向成熟的开始。同样,能够正视自己的不足,也是一个企业恢复强盛的关键。

1900/1/1 0:00:00分享7月20日22日,北京越野举办了“北京潮向你第二届悦野部落开放日”活动。

1900/1/1 0:00:007月24日,我们中新文娱微博处了解到,据台媒消息,知名歌星、赛车手林志颖昨日遭遇车祸,其大哥林志杰第一时间奔赴医院,随后受访时透露,自己离开医院前林志颖还是昏迷状态。

1900/1/1 0:00:00