文刘凡峰

近年来,越来越多的人选择贷款购车。其好处在于减轻购车压力,方便资金周转,并享受提前拥有汽车带来的便利。之所以能留下这样的印象,当然是由于制造商和经销商对贷款购买优势的不断推广和放大。然而,购车者想说的是,看似“无利润”的购车贷款并不像人们想象的那么简单,网上仍有不少金融和金融服务费纠纷的案例。

投诉平台案例仍然众多

根据在黑猫投诉平台上搜索“汽车金融”,共有266个搜索结果。经过筛选,购车者发现,这些投诉多与“贷款金额和合同金额不一致”、“阴阳合同”有关,少则几千元贷款,多则几万元贷款。这些额外的费用也被添加到每个月的还款中,这些消费者在投诉中一致表示他们对此一无所知。同时,我还提供了很多与销售的聊天记录,但不幸的是,最终结果与购车过程中的协商不一致,这可以说很难解释。

据悉,这家涉嫌“套利贷款”的美车金融公司主营业务为二手车金融服务,投诉量达797件。然而,已经回复和完成的投诉数量仍然为0。根据最新报道,该公司已发出内部信函,表示由于危机和疫情的双重影响,公司很难恢复正常运营并解雇所有员工。

同时,购车者在汽车消费者投诉平台的汽车质量网站上进行“金融”关键词搜索后发现,绝大多数投诉集中在贷款时的“金融服务费”,共有近百起投诉。其中,有很多知名品牌,如东风日产、北京梅赛德斯-奔驰、上汽通用凯迪拉克等。似乎在“西安梅赛德斯-奔驰女车主”事件发生后,金融服务费这个品牌官方网站上没有明确条款的收费项目,仍在大多数4S店默认推广。这表明了这笔费用对经销商的重要性。这个时候,当我们把它与买车时销售强烈推荐的贷款计划联系在一起时,这背后一定有着密不可分的关系。

来自中国质量万里行消费者投诉平台的公开数据显示,2019年共收到汽车及相关产品和服务的有效投诉7.47万件,其中汽车质量、汽车服务、销售合同投诉位列前三。据悉,销售合同投诉量已达2.07万件,约占27.7%,其中汽车金融消费相关问题受到广泛质疑。

收取“金融服务费”仍是主流操作

如果可以通过合法的经销商和可靠的金融机构来避免“套路贷”事件,那么几乎每个经销商都要收取的“金融服务费”估计大多数贷款购车的消费者都无法避免。因此,经销商会大规模推荐贷款购车吗?

这一次,购车者选择分别拜访宝马、凯迪拉克和梅赛德斯-奔驰的经销商。在讨论付款方式时,销售人员都建议使用金融贷款,理由相同,例如低利率、帮助消费者获得现金流、减轻购买压力。对于计划购买全款汽车的消费者,Sales还使用“2至3年财务管理的同等贷款金额的存款回报率甚至高于贷款利息”这句话来引导用户贷款购车。

作为豪华品牌中型轿车的代表,宝马3系于2019年6月完成了翻新,但首次上市时没有提供任何折扣,这也使新车销量无法突破万元。幸运的是,随着折扣的增加,宝马的市场表现……

系列已经稳定下来,最近新车的折扣率保持在84%左右,与2019年底持平。

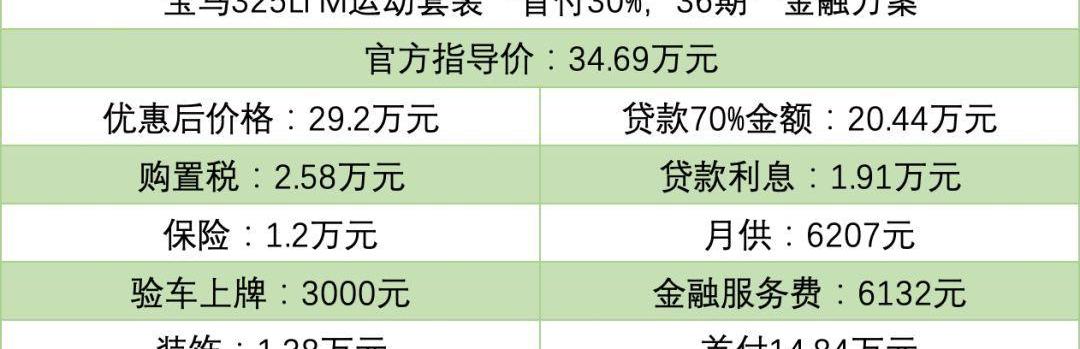

在财务方面,宝马3系提供的唯一免息政策是一种财务解决方案,即支付50%的首付款,24个月后一次性付清剩余的50%。这项服务相对简单,适合既能全额付款又能贷款的消费者。如果您想获得更多贷款,宝马金融还可以提供其他金融解决方案。以选择最多的“首付30%,分期36期”为例,使用指导价为34.69的325Li M运动套装车型,优惠车价为29.2万元。此时,贷款金额为20.44万元,36个月利率约为9.32%,每月还本付息金额为6207元。此时,该车型的首付为车辆款8.76万元、购置税2.58万元、保险1.2万元、车牌检验3000元、装修1.38万元和贷款金融服务费6132元的30%,合计约14.84万元。

关于金融服务费,销售人员表示,“这是汽车贷款产生的费用。无论是无息贷款还是固定利率计划,都会收取一定的服务费,包括信息审核、信息验证、贷款发放等项目。目前宝马的金融服务费为贷款金额的3%,在行业正常范围内

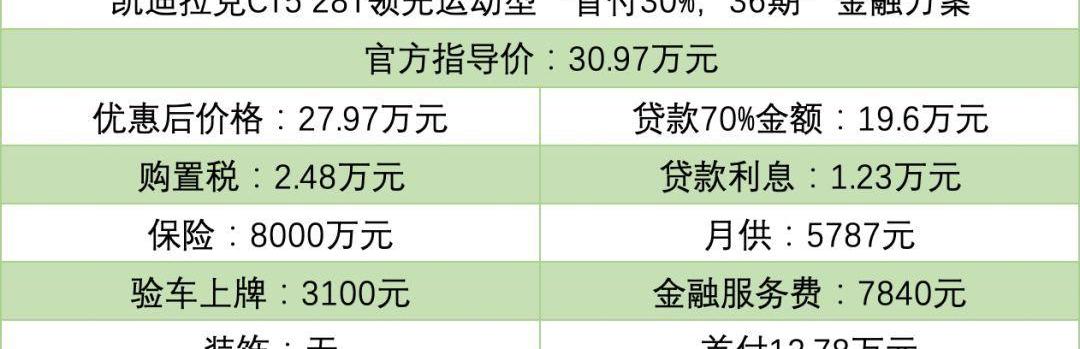

除了宝马3系,买家还参观了凯迪拉克经销商,了解了去年年底推出的热门新车CT5的贷款政策。目前,CT5不提供免息贷款政策,但现在购车可以享受3万元的现金折扣。以指导价30.97万元的28T运动领军车型为例,折扣价为27.97万元,与2019年底持平。

如果你选择贷款购车,凯迪拉克经销商会提供折扣政策。以“首付30%,分期36期”为例,贷款金额约19.6万元,按三年6.3%的利率计算,利息约12.3万元。经计算,每月还本付息金额为5787.44元。在金融服务费方面,凯迪拉克经销商收取贷款金额的4%,即7840元。此时,再加上30%的购车款8.4万元、购置税2.48万元、保险8000元和车牌检验费3100元,首付金额为12.78万元。

关于后续阶段可能出现的其他费用和金融服务费等问题,销售人员解释道, “我们正在遵循凯迪拉克官方的财务计划,每一步的费用都非常明确。不会出现你在网上看到的利率上升或超额付款等后续事件。这些事件大多发生在二线经销商或三四线城市,大多数是由于经销商的操作失误或‘故意行为’。至于收取财务费用服务费,这也是经销商可以提供较低贷款利率的原因

在与销售的交谈中,购车者了解到,贷款购买利率低的原因与品牌相关金融公司提供的优惠政策密切相关。事实上,银行向金融公司提供的贷款利息比你借的车的利息要高。银行收取一定的金融服务费,不仅补贴了金融公司的利息损失,而且在一定程度上减少了模型折扣,增加了利润。尽管你花了一些额外的钱,但无论你怎么计算,你仍然可以享受低折扣,”销售人员说。这时,购车者突然意识到,还想到了一个例子,那就是奥迪车型的高折扣不可避免地会伴随着增加装饰而来。如果你选择不增加装饰,那么车型的折扣就会减少,最终价格会更高。因此,不难理解经销商为什么要……

未来的金融消费。

0

在经历了“西安梅赛德斯-奔驰女性车主事件”后,梅赛德斯-奔驰联合经销商共同发布了《服务公约》,旨在规范经销商的合法合规经营理念。其中,“绝不捆绑销售或强制消费”这一条在进入店铺时也会向消费者强调。

1

2

购车者了解到,梅赛德斯-奔驰的定价表中不再包含金融服务费。如果消费者想自己验车上牌,这部分费用也可以减免,车型优惠没有改变。以指导价42.28万元的GLC 260 L豪华车型为例,该版本目前提供4万元的现金折扣,裸车价格38.28万元。按“50%贷款,36个月还款”计算,利率约为8.67%,每月付息5779元。

专家怎么说?

因此,汽车金融领域似乎确实存在太多的“潜规则”。那么,作为普通消费者,我们如何才能避免在购车过程中上当受呢?这位购车者还采访了行业专家来回答这个问题。

中国汽车流通协会有形市场分会副会长苏慧表示:西安梅赛德斯-奔驰女性车主事件发生后,绝大多数金融服务公司提高了警惕,加强了对4S店的监管。没有财务资格的经销商向消费者提供汽车贷款的事件较少。然而,在新的环境下,仍然存在着新的问题。此时,对于消费者来说,选择可靠的经销商已成为最重要的事情,最好主要关注大集团。原因是大集团下的经销商具有相关资质,并且相对负责销售汽车。即使一些商店随后退出经销商网络,它们也可以继续提供相应的服务。然而,不合格的分销商通常会选择与第三方金融公司合作,这使得他们在发生纠纷时难以维权。其次,消费者在贷款时也应该睁大眼睛。除了仔细评估合同外,他们还应要求经销商在提供相应信息之前抵押其财务资格或相关授权。如有必要,他们可以致电相关机构查询

全国乘用车联合会秘书长崔东树认为:经销商收取综合服务费是合法的。如今,汽车市场竞争过于激烈,利润过低,收取综合服务费也是增加利润的一种手段。对于消费者来说,了解经销商的服务流程非常重要,以避免陷入财务陷阱。在经销商层面,各种收费条款也要公开披露,每个流程项目都要规范、明码标价。如果有任何未提及的消费项目,个人有权查询并获得解释。此外,消费者应该清楚地了解分销商的选择及其对分销商的财务资格

购车者表示

买车对消费者来说通常是一件好事,因为有车可以给出行带来更多便利,也可以在特殊时期提供保护。然而,每个人都不应该被这种喜悦所。在购车时,仍然需要仔细阅读和审查各种条款,特别是与贷款有关的政策,以避免日后发生纠纷。购车者还建议,在咨询并最终购买他们心爱的汽车时,尽量选择品牌官方网站上显示的经销商。此外,凭借你明亮的眼睛,你一定能够避开局。

本文首发于微信公众号:买车。文章内容属于作者个人观点,不代表和讯网络的立场。投资者应据此操作,并承担风险。

在汉字中,单把奥迪的“奥”字拆开,会发现有个米字藏在其中。这不禁让人联想到全球战“疫”的特殊时期,“手中有粮”多么重要。

1900/1/1 0:00:00召回年年有,今年来得特别猛。通过整理,我们发现今年已有四家车企发布了召回计划,除去我们已提到的沃尔沃,近日还有另外三家车企也发布了召回计划,包括兰博基尼、菲亚特克莱斯勒和现代汽车。

1900/1/1 0:00:00自雷诺日产联盟前掌门人戈恩“被”下台后,日产汽车就陷入艰难的处境,据日产此前发布的财报显示,2019财年前三季度,日产总营收75073亿日元,同比下滑12

1900/1/1 0:00:00接触了这么多三缸车,老实讲在现在这个时间点讨论三缸机抖动、三缸机是否省油这些机械层面的争论其实意义已经不是很大。确实,现在市场上不乏好的三缸产品,甚至本身表现比四缸机更好的三缸车也是存在的。

1900/1/1 0:00:00证券时报e公司讯,李克强与中办国办赴广东、河南复工复产情况调研工作组负责人视频连线,叮嘱要急企业所急,边调研边帮助解决困难和问题。

1900/1/1 0:00:004495辆、2407辆,这分别是长安福特福克斯与锐际在2020年12月两个月的分别销量数据。对于长安福特来说,在度过中国市场的“高光时刻”后,如何才能实现品牌复兴,才是目前最大的“难题”。

1900/1/1 0:00:00