新能源龙头比亚迪,仅次于时代(300750,股吧)的行业巨头,8月27日宣布,上半年业绩暴涨,利润不增,扣除后净利润仅3.69亿元,同比下降约60%。然而,在一个月前的7月,该股被股东减持。市值近8000亿、股价飙升的比亚迪,是否即将转危为安?半年报显示,比亚迪主要从事汽车业务,包括新能源汽车和传统燃料汽车、手机零部件和组装业务、二次充电电池和光伏业务,并积极拓展城市轨道交通业务领域。近年来,作为新能源标杆之一的比亚迪,由于业绩“惨淡”,传出了一系列坏消息。上周末,该公司公布了半年度业绩报告。上半年,营业收入同比增长50.22%,但归母净利润同比下降29.41%,扣非更是雪上加霜,同比下降近60%,仅为3.69亿元。

从本财报的主要数据来看,同比变化为负值的较多,只有营业收入为正。根据该公司的半年报,大宗成本的增加推高了公司的成本。上半年营收的亮点是手机业务的大幅增长,而汽车业务的同比增长为22.09%。具体而言,公司表示,报告期内,由于产品结构的变化,公司毛利率下降;与此同时,公司的整体盈利能力在一定程度上受到了商品等原材料上涨的影响。该公司的毛利率已从2020年上半年的约18.05%降至同期的约11.13%。半年报显示,比亚迪上半年实现营收约908.85亿元,同比增长50.22%。其中,汽车、汽车相关产品及其他产品业务收入约391.57亿元,增长22.09%;手机零部件、组装及其他产品业务收入约431.32亿元,同比增长84.48%;

充电电池和光伏业务收入约82.87亿元,同比增长72.97%。三大业务分别占比亚迪营业收入的43.08%、47.46%和9.12%。

尽管手机业务增长明显,但汽车业务的增长速度并不是一个亮点。因此,汽车业务收入占总收入的比例从2020年上半年的约52%下降到2021上半年的43.08%,同比下降约9%,主要原因是“面具业务”的“萎缩”。在2020年抗击疫情的过程中,比亚迪迅速转型工厂生产口罩,成为全球最大的口罩制造商。仅2020年上半年,口罩收入就达到86亿元,全部纳入“汽车及相关产品业务”。“口罩业务”的毛利率远超“汽车业务”,带动整个“汽车业务“创2017年以来毛利率新高,达到23.93%。随着“口罩业务“的大幅下滑和原材料价格的上涨,2021H1年“汽车业务的毛利率降至19.53%,下降了4.4%。“汽车业务”是比亚迪目前毛利润最高的业务,但随着主要科技巨头的进入,这一业务也在加剧竞争。这也意味着,公司很可能在未来通过“价格战”抢占市场。2015年至2021上半年,比亚迪的整体毛利率在行业内处于中等水平,而行业整体毛利率呈现缓慢下降趋势。因此,从长远来看,比亚迪的“汽车业务”毛利可能会进一步下降。除了上半年的“惨淡”表现外,就在一个月前的7月中旬,机构和股东的大幅减持引发了市场的广泛讨论。据中国证券公司报道,比亚迪H股第二大股东喜马拉雅资本的李璐继续减持比亚迪,套现24亿港元,引起市场高度关注,尤其是在7月8日。数据显示,7月8日,比亚迪香港股票的成交量仅为1300万股,喜马拉雅资本当天的销量已接近最大销量限制,超过了成交量的一半。据香港联交所消息,7月8日,李璐减持了714.4万股比亚迪H股,平均股价为2276229港元,套现金额超过16.26亿港元。他在公司H股的持股比例从7.03%降至6.35%。7月9日,李璐以每股224.18港元的平均价格出售了362.75万股比亚迪H股,此次套现8.13亿港元,持股比例从6.35%降至6%。李璐被媒体称为“巴菲特的情人”,持有比亚迪股份近20年。然而,在新能源市场的高峰期,他突然做出了减持比亚迪的大动作。除了李璐,其他大股东也在减持。在该公司工作了20多年的股东夏作权也大幅减持了股份。根据比亚迪的公告,持有公司3.31%股份的董事夏作权计划减持不超过1200万股A股,占其持有的A股总数不超过12.69%,占公司总股本不超过0.42%。现在,在中报公布业绩后,当我们看到这些“比亚迪20年忠实粉丝”之前突然减持时,我只能感慨地说,我真的是个大人物!

值得注意的是,在本中期报告发布后,就前十大股东的变动而言,香港中央结算有限公司已减持1600多万股。

除了业绩不佳和股东减持,还有一条消息也需要关注,那就是关于王传福的职位变动。近日,深圳市比亚迪物业管理有限公司经历了工商变更,王传福不再担任董事长和法定代表人。这两个职位都由李辉接任。深圳市比亚迪物业管理有限公司成立于2017年3月,注册资本1亿元人民币,经营范围为企业投资;项目管理;物业管理投资等。公司由深圳市比亚迪投资管理有限公司有限公司全资拥有。

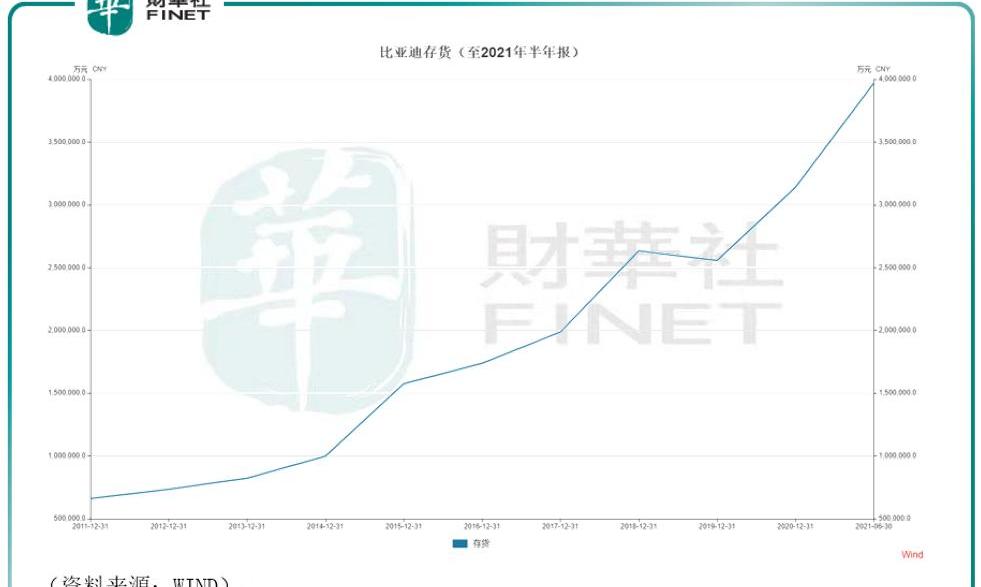

此外,在资产方面,根据半年报,库存大幅增加。如果未来新能源汽车的下游需求继续增加,这一领域可能会转化为业绩增长,有必要密切监测未来下游新能源汽车需求。如果需求低于预期,那么库存的增加实际上是一种拖累。

券商继续看好比亚迪上半年的财务数据,这是“增收不增利”。与其他竞争对手最近公布的半年报数据相比,似乎吸引力不大。宁德时代实现净利润44.84亿元,同比增长131.45%;长城汽车(601633,股吧)实现净利润35.29亿元,增长207%;吉利汽车净利润23.81亿元,同比增长3.66%。拥有完整新能源汽车产业链的比亚迪市值近8000亿元,动态市盈率343.72倍。然而,上半年提交的财报“成绩单”并没有显示出与其供应链能力相匹配的主导力量。然而,该机构对比亚迪未来的增长持乐观态度。根据Choice 8月30日的数据,比亚迪在过去一个月里收到了22份来自券商的研究报告,平均目标价为380.02元。根据研究报告发布日期的倒序,五家券商研究报告的最新数据如下表所示:

刀片电池能否扭转比亚迪的颓势?业绩惨淡、股东减持不断的比亚迪,为何会受到券商青睐?也许该公司的刀片电池是一个亮点。8月初,有市场传言称比亚迪将为特斯拉供应刀片电池。谣言始于一则新闻:特斯拉首席执行官马斯克在回答车主问题时表示,他更喜欢磷酸铁锂电池,因为它可以充电到100%,而三元锂电池只建议充电到90%。该消息还表明,磷酸铁锂的技术路线已得到特斯拉的进一步确认,并将推广到美国市场。但随后,比亚迪对供应特斯拉刀片电池的消息表示“不予置评”。刀片电池是比亚迪于2020年3月底发布的磷酸铁锂电池产品。它看起来像一个刀片,由于电池模块结构的优化,可以实现更高的能量密度。尽管向特斯拉供应刀片电池是一件复杂的事情,但比亚迪在电池电解液领域签署了三大订单,在中国取得了重大进展。相关上市公司为:多氟多(002407,股票吧)、天机股份有限公司(002759,股票吧,延安碧康)(002411,股票吧。此前,财华社已有相关报道。具体而言,7月,该公司与国内多家电解液制造商签订了六氟磷酸锂的长期合同。根据上市公司的相关公告,总结如下:1。公司与多氟聚签订了六氟磷酸锂长期合同,同意从2021 7月至2022年12月,向公司供应总额不低于6460吨的六氟磷酸锂盐;

2、公司已与天机集团签订了六氟磷酸锂长期合同,同意天机集团子公司鑫泰物资从2021 7月至2022年12月向公司供应总额不低于3500吨的六氟磷酸锂盐;3.公司已与延安碧康签订了六氟磷酸锂长期合同,同意延安碧康的子公司九九科技将于2021 7月至2021 12月和2022年12月分别向公司供应总量不低于1150吨和3360吨的六氟磷酸锂盐。该公司为这三个长期订单总共购买了不少于14470吨的六氟磷酸锂,可生产近100 Gwh的刀片电池。根据财新证券在8月研报中的计算,如果公司未来插电式混合动力汽车和纯电动汽车的销量分别按60%和40%计算,插电式混动乘用车的电池平均消耗量为12Kwh,纯电动乘用车为60Kwh。在此期间,公司计划产能将可生产近320万辆新能源乘用车。该组织表示,考虑到公司整车的生产和销售有限,计划的刀片电池产能中必须有大量产能供外部供应。比亚迪此次能否凭借“刀片电池”东山再起,何时能夺回失去的电池市场,目前还不得而知。不过,从资本市场对比亚迪的态度来看,还是比较乐观的。不仅许多券商对此持乐观态度,比亚迪和比亚迪股票的股价在财报发布的第一天也没有出现明显下跌。比亚迪似乎还没有被资本市场抛弃。毕竟,比亚迪是为数不多的拥有完整产业链的车企之一,给投资者留下了很大的想象力和灵活性。对于公司基本面的变化,笔者认为需要关注下游新能源汽车的未来景气度和公司的利润增长。

财联社讯,由于芯片短缺,福特二季度产量较计划减少了约50。该公司周四宣布,下周将再次削减其利润率较高的F150皮卡和另外两种车型的产量,这表明“缺芯”危机仍在持续恶化,未见缓解。

1900/1/1 0:00:00同一天内,新能源汽车市场传出多个利好消息。

1900/1/1 0:00:00财联社讯,汽车金融逐渐成为各家银行在消费金融领域内的新发力点。目前已披露的A股上市银行半年报显示,部分银行的汽车金融业务明显突破,汽车贷款投放增速超过30。

1900/1/1 0:00:00日前,网友大包子狸曝光了一组小鹏全新中大型SUV的内饰谍照,新车可能是小鹏汽车第四款量产车型,或将与小鹏汽车P7同平台生产,预计将于2022年推出。

1900/1/1 0:00:00出品派财经文王飞澍编派公子刚刚融资两个月的快狗打车,再次祭出了募资大动作香港上市。

1900/1/1 0:00:008月29日,2021成都国际车展正式拉开帷幕,长城汽车601633股吧哈弗品牌总经理李晓锐接受了30秒懂车“启势2021”独家采访。

1900/1/1 0:00:00