2021,保险业累计实现保费收入4.5万亿元,同比下降0.8%,比2020年增速低6.9个百分点;累计薪酬福利1.6万亿元,同比增长12.23%。最近,一份报告披露了2021保险业的发展情况。保费的减少和索赔的增加真实地反映了2021保险业的发展。其中,在财产保险领域,由于汽车保险费下降,2021财产保险增长率降至1%以下,赔偿费用同比增长12.28%。具体来看,财险行业最大的险种车险,已经跨过综合改革后的低迷期,转为正增长,回归正常发展。然而,全年承保亏损已成定局。与2020年近80亿元的汽车保险承保总利润相比,2021出现亏损,综合成本率为100.96%。财产保险公司面临的汽车保险挑战是什么?财产保险费增长率不到1%,赔偿费用增长12.28%。数据显示,财产保险公司保费收入近1.37万亿元,同比增长0.68%。但这一增长率比2020年的4.36%低3.68个百分点。根据“A Smart Insurance”的统计数据,直到2019年,财产和意外伤害保险行业的保费增长率仍保持在两位数。从趋势上看,增长速度一直在放缓,但2021增长率下降到1%以下是十多年来首次,这表明2021财产保险业的发展异常困难。

具体来看,2021,在财产保险公司经营的保险类型中,除汽车保险和保证保险保费同比下降外,其他所有保险类型均实现了正增长。例如,作为财产保险行业第二大保险类型,健康保险实现了23.7%的增长率。

正是有了这些非车险的“正增长”,车险保费下降造成的“缺口”才得以填补。这也在一定程度上反映出财产保险的业务结构在不断完善,非车险已成为推动财产保险发展的重要力量。汽车保险作为最大的财产保险类型,2021保费收入7773亿元,同比下降5.72%。在保费增长率下降的同时,财产保险业的保障作用更加明显。数据显示,财产保险公司的赔偿费用为8848亿元,同比增长12.28%。这一增长率也比2020年大幅上升,其中财产保险赔偿费用占今年整个保险赔偿费用的一半以上。不难看出,在保险回归保障的趋势下,财产保险行业面临着重大转型和转型,规模发展出现了一定的“放缓”,但所体现的保障能力正在不断提升。河南省汽车保险承保整体损失最为严重。2020年下半年,一场被称为车险发展史上规模最大、影响最广的综合改革进入了新的“竞赛”,其在整个财险行业的市场份额持续萎缩。

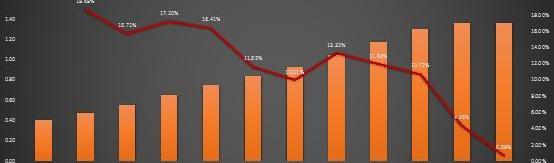

根据“A Smart Insurance”的统计,从2010年到2017年,汽车保险在财产保险中的比例保持在70%以上;2018年至2020年,车险在财产保险中的比例降至60%以上;

2021,汽车保险在财产保险行业中的比例降至56.84%,低于60%的市场份额。从车险综合改革实施以来的月车险保费收入来看:

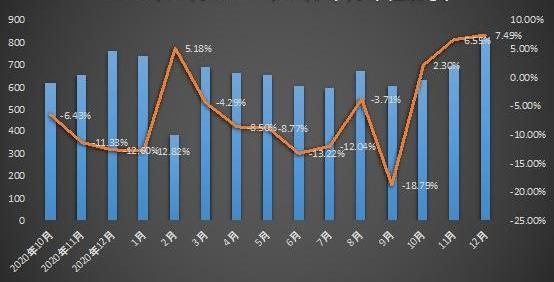

自2020年10月起至2021 10月止,汽车保险月保费全年“负增长”。2021 11月,汽车保险费恢复正增长。在为期一年的车险综合改革总结会上,监管部门相关领导透露了综合改革后的一些成果,如车险综合成本率27.7%,同比下降12.7个百分点;综合赔付率从改革前的56.9%提高到8月底的73.3%,增幅为16.4%。“A Smart Insurance”获得的一组数据显示,2021汽车保险综合成本率为100.96%,综合赔付比率为72.41%,综合费用率为28.55%。2021,尚车保险出现了整体承保亏损的情况。相比之下,2020年车险综合赔付率为59.47%,综合费用率为39.52%,综合成本率为98.99%,同比增长0.35%。全年实现承保利润79.57亿元。从地区来看,河北、大连、山东、陕西、新疆和河南的综合成本率高于行业水平,承保损失更为严重。从综合成本率来看,西藏综合成本率最高,为42.78%,但综合补偿率最低,为53.49%。其次,综合成本率较高的还有新疆、云南、深圳、吉林、辽宁、内蒙古、山西和河北,均超过30%。从综合损失率来看,河南省损失率最高,为98.23%,其原因与2021 7月的大暴雨密切相关。这也导致2021河南地区汽车保险的综合成本率达到125.2%。无论车险保费增长如何,车险仍以“降费、增险、提质”为目标指引,努力向质量和业绩并重发展。“三巨头”的份额已增至69%,中小保险公司的空间受到挤压。当车险综合改革影响到整个行业时,作为财险行业的“领头羊”,人保财险、平安财险、太保财险虽然在车险领域出现了不同程度的负增长,但仍以绝对优势掌握着“话语权”。数据显示,2021,人保财险、平安财险、太平财险保费收入分别为25525.75亿元、19615.1亿元和956.7亿元,同比变化-3.91%、-3.73%,汽车保险费的下降也给“三巨头”带来了巨大的运营压力。但从“三巨头”在车险市场的份额来看,并不是在减少而是在增加。据计算,2021,人保财险市场份额为32.84%,比2020年增长0.62个百分点;平安财产保险市场份额为24.29%,增长0.5个百分点;

太保财险市场份额为11.81%,提升0.21个百分点。总体而言,2021财产保险“三巨头”占车险市场份额的68.95%,比2020年增长1.33个百分点。这可能是一种安慰。在竞争日益激烈的环境下,财险“三巨头”的市场份额不断上升,意味着许多中小险企的利润空间进一步受到挤压,车险的生存之路可能更加艰难。当然,在强者恒强的环境中,盈利能力可能是最终的原则。从综合承保成本的表现来看,大型保险公司的优势相对明显。根据“A Smart Insurance”获得的数据,2021,人保财险、平安财险和太平财险的综合成本率分别为97.33%、98.74%和98.67%。上述三家保险公司2020年的综合成本率分别为96.39%、98.09%和97.88%。虽然2021“三大”的综合成本比率都有不同程度的增长,但幸运的是,它们仍然实现了承销利润。相比之下,处于第二梯队的中华财险、大地财险、太平财险、国寿财险、阳光财险就没那么幸运了。车险综合成本率分别为104.42%、109.67%、106.75%、103.6%和112.07%。越来越多的中小保险公司面临着更为严峻的压力。积极转向“非汽车”新能源汽车保险带来了希望。一方面,市场份额受到挤压,另一方面,盈利能力有待提高。在这种情况下,中小保险公司应该如何生存和寻求发展?在此前的车险综合改革年度总结会议上,监管部门已经给出了相关指示。例如,在产品方面,中小保险公司可以开发差异化、专业化、特色化的创新产品。利用大数据、车联网等先进技术,从传统车险向新能源汽车拓展,同时也为消费者提供特定的产品和画像;在服务方面,增值服务内容可以定制化等。当然,面对车险的激烈竞争,中小保险公司可以选择“曲线自救”,专注于“非车”业务。众所周知,目前财产保险行业的发展,无论是监管部门还是保险公司,都在推动“非车”业务的发展,以寻求业务平衡。对于中小型保险公司来说,这也是绝地重生的机会。此外,新能源车险的上市也可能给中小保险公司带来一些机遇。基于大数据、车联网等先进技术,我们可以专注于新能源车险的创新业务,发展增值服务,提高定价能力,探索新的发展路径。需要注意的是,随着新能源车险的普及,无论是大型保险公司还是一些国外车企都在争夺这个市场。如何突出自身的特色,也是对中小保险公司的一大考验。长按关注,精彩演示长按关注、交流并随时提交文章,您将因任何泄露而获得奖励。非常感谢。344236809@qq.com

每周回顾

独家周报|个险“新皮”应更透明:职业壁垒不是保险的护城河!

商业健康保险的下半场③:惠民保险如何“善举到底”政府、企业和人民在练习平衡技巧!

科技“赛道”上的保险竞争:顶级保险公司开启“科技子公司”模式?

个人保险应完全透明,万能保险的示范利率应限制在4%!如何为金融保险吸收降温?

人寿万字书,新年“心”思:以面对寒冬的心态,期待春天的到来!

平安投资新局:华夏幸福(600340)阵痛犹存,新方正重组正在进行中!人员编队释放什么信号?

卷入一起重大腐败案件,一位人寿保险董事长结束了他的职业生涯!当公司进入2.0时,如何进行重大调整?本文首发于微信公众号:智慧保险。文章内容属于作者个人观点,不代表和讯网络的立场。投资者应据此操作,并承担风险。

据路透社,2月15日,韩国公平交易委员会一名官员表示,韩国反垄断监管机构正在对特斯拉进行调查,原因是特斯拉夸大了其电池性能。

1900/1/1 0:00:00近日,有特斯拉车主在车友群表示,他的特斯拉ModelY在倒车时不慎撞到墙角,导致车身受损。车主发布的事故图片显示,该车整个右后车尾塌陷严重,尾门、尾灯、后轮拱包括三角窗都受到了不同程度的损伤。

1900/1/1 0:00:00财联社讯,据报道,加利福尼亚的Amprius公司已经生产了第一批其自称是目前可用电池中能量密度最高的锂电池。按重量计算,这些电池的能量比特斯拉Model3的电池高出73,而体积却减少了37。

1900/1/1 0:00:002月17日消息,近日据国内媒体报道,特斯拉公司起诉代驾司机侵犯名誉权案一审胜诉,被告代驾司机被判向特斯拉方面公开道歉,并赔偿2万元。

1900/1/1 0:00:002月11日,奥迪一汽新能源汽车项目获得吉林省发改委产业处项目备案公示。公示信息显示,这一项目位于长春汽车经济技术开发区,总投资2093亿元,计划于2022年4月开工、2024年12月竣工。

1900/1/1 0:00:00日前,网友上传了一段LucidAir车辆,车机冷启动测试时间的视频。

1900/1/1 0:00:00