2018年3月27日收盘后,比亚迪发布了2017年年报。报告期内,比亚迪营收1059亿元,同比增长2.36%;实现净利润40.66亿元,同比下降19.51%;

经营活动产生的现金净流入63.7亿元,同比增长445%。除了经营现金流之外,比亚迪的财务指标也并不亮眼。3月28日,比亚迪一度跌停。

4月28日,2018年第一季度发布,显示营收247.38亿,同比增长17.54%。但由于新能源汽车补贴减少,净利润从去年同期的6.606亿降至1.02亿。值得注意的是,季报发布后,比亚迪股价止跌企稳,近一周(5月7日-11日)累计涨幅达7.51%。中国政府对新能源汽车的支持非常坚定,高强度补贴可能会持续几十年。只是补贴对象从2B变成了2C。在购买过程中,补贴是为了让制造商获得相关部门认可的新能源汽车。如果30万辆车卖不出去,将补贴15万辆车。这项补贴基本上是2B。从2018年起,补贴重点将从购买环节转向使用环,让新能源车主在停车费、通行费、充电等环节都能享受到实惠。这个补贴是2C。简而言之,2018年实施的“新政”意味着中国的新能源汽车市场已经脱离了萌芽阶段。2017年,比亚迪新能源汽车销量达到11万辆,位居世界第一。如果将比亚迪的新能源汽车业务视为一家独立企业,那么用越来越好的产品巩固和扩大市场份额势在必行。在这个时候,过分关注利润是一个错误。比亚迪因新能源汽车而备受关注,但其目前的利润主要来自燃油车、充电电池和手机。目前,比亚迪的市值约为230亿美元。不过,与特斯拉和蔚来汽车相比,比亚迪的新能源汽车业务估值在250亿至360亿美元之间。特斯拉在2017年之前交付了10.3万辆汽车,亏损19.6亿美元,市值500亿美元。即使特斯拉品牌牛X拥有出色的技术,受到一些投资者的追捧,如果比亚迪的新能源汽车业务单独估值,它值半个特斯拉吗?有传言称,尚未交付一辆汽车的蔚来汽车今年将以360亿美元在美国上市,并抢占“中国新能源汽车在美国的首次上市”。为什么比亚迪的新能源汽车业务估值低于蔚来?比亚迪的其他主营业务电池、手机零部件和装配、燃油车都是盈利的,即使不盈利,估值也不能为负。比亚迪包括四大业务,市值230亿美元,四大业务之一的电动汽车业务不低于250亿美元。如此明显的低估是怎么发生的?燃油车的任务是一个跳板。比亚迪财报中列出的三大主要业务是:充电电池和光伏、手机零部件和组装、汽车及相关产品。从2B的电池业务起步后,比亚迪找到了向同一批客户手机制造商提供手机零部件的商机。从电池进军手机零部件是一个合乎逻辑的战略决策。进入汽车领域出乎所有人的意料。在资金、技术、品牌等一切条件都不具备的情况下,冲进去无异于找死,比亚迪股价一度腰斩存疑。但后来,这个冷门的业务成了撑起半边天的明星业务,一些投资者甚至关注到了比亚迪的汽车业务。2017年,比亚迪汽车业务营收566.2亿元,占营收的53%,较2016年下降2个百分点。

值得注意的是,燃油车已经阻碍了比亚迪的汽车业务。2017年,销量同比下降24.6%,而新能源汽车销量同比增长15%。今天,有必要重新定义比亚迪的明星商务电动汽车。2003年秦川汽车被收购时,王传福告诉投资者,“比亚迪一直计划生产电动汽车”。言下之意是,秦川只是一个“跳板”。为什么特斯拉可以在没有燃油车“跳板”的情况下直接生产电动汽车?因为美国有很多汽车人才,尤其是在科技背景下……

三大汽车工厂的衰退,特斯拉很容易招募到高端汽车人才。太空X猎鹰升空的根本原因就在于这个天赋。中国的情况完全不同。直到20世纪90年代末,合资汽车工厂才开始崛起,少数“高端人才”聚集在合资工厂享受优惠。制造电动汽车绝不像贾跃亭和李斌想象的那么简单。在中国汽车行业层面,很难想象今天民营企业绕开燃油车,直接按照PPT来造,更不用说2002年了。因此,比亚迪选择了一条最“愚蠢”的道路:从燃油车开始,培养研发团队、工程师和技术人员,建立完整的销售体系。截至2017年底,比亚迪已制造和销售超过420万辆汽车(包括燃油车和电动汽车),并在研发、生产和销售方面积累了丰富的经验。没有人会说“电池大王不懂汽车”。

比亚迪燃油车销量下降的根本原因是All-in新能源,并且在基本完成历史使命的燃油车研发上没有投入巨资。有媒体称“燃油车仍是最大的制约因素”,目前尚不清楚。人们最初的意图是制造电动汽车,国内外投资者并不关心燃油汽车。巴菲特会因为燃油车而投资比亚迪吗?因为燃油车销量下降而看空比亚迪,就像质疑韩寒在数学、物理和化学方面的糟糕表现。比亚迪“古怪”“古老”的电池业务不再是比亚迪的重点,但仍能贡献可观的现金流和毛利。2017年,电池业务收入近88亿,同比增长19.4%。除了传统的“二次充电电池”,比亚迪还涉足储能电池、光伏电池等产品,但汽车动力电池不在这一领域。2017年,电池业务毛利润为11.1亿,同比增长3.7%,但毛利率降至12.6%。由于比亚迪的研发成本是按细分计算的,储能电池和光伏电池的研发投入增加是电池板块毛利率下降的主要原因。

在手机零部件和组装服务领域有许多实力雄厚的公司。比亚迪占据一席之地,近三年毛利率呈上升趋势,可见其在手机巨头面前的议价能力之强。2017年,比亚迪手机业务收入404.7亿元,同比增长3.5%。毛利润达到53亿元,增长35.8%。

2017年,电池和手机业务贡献了64亿的总毛利,有力支撑了电动汽车业务,为孵化“轨道交通”等新兴业务输送了“血液”。2017年,汽车业务毛利为138亿元,比2016年减少23.4亿元,同比下降14.5%。汽车业务毛利下降有两个原因。首先,燃油车的贡献有所下降,2017年的销量下降了24.6%。根据之前的分析,这是比亚迪战略重心转移的结果。第二,研发投入大。2017年,比亚迪的研发支出达到62.7亿,主要用于电动汽车、动力电池和轨道交通。

2017年,比亚迪的非净利润减少了16.3亿,而汽车业务的毛利润减少了23.4亿,占公司总毛利润的比例仅下降了8个百分点。显然,汽车业务是比亚迪2017年净利润下滑的“罪魁祸首”。

与其说汽车业务拖累了电池和手机业务,不如说“其他业务(包括燃油车)正在滋养电动汽车和轨道交通”。如果所有的企业都被比作“儿童……”……

作为母公司,比亚迪过于偏爱电动汽车。但在燃油车禁售的大趋势背景下,比亚迪的“偏心”是有道理的。出于估值的混乱,比亚迪是一个“笼子”,里面有电池、手机、燃油车、电动汽车和轨道交通等五家独角兽。除了轨道交通,其他四家都可以被列入科技部任命的传奇“独角兽名单”。这种情况很容易让投资者感到困惑。如果你问他们,“你是看好比亚迪的整体表现,还是只关心一项?”估计大多数人会回答“电动汽车”。再问:“燃油车销量下降24.5%,电动汽车销量增长15%。是好是坏?”回答:“我不知道,至少互相抵消!”然而,比亚迪年报披露后股价的下跌表明投资者感到困惑。在这种情况下,我们应该使用SOTP(部分总和)来分别评估每个主要业务,然后进行汇总。电池、手机零部件等业务投入比亚迪电子(00285.HK),市值300亿港元,约合人民币240亿元。比亚迪持有65.76%的股份,市值约为25亿美元。汽车业务收入566亿,其中电动汽车(含电动公交车)占比超过50%。如果燃油车业务的价格与销售比率(PS)翻一番,估计约为50亿美元。如前所述,比亚迪的电动汽车业务估值为250亿至360亿美元,这里选择的是305亿美元。电动汽车的制造成本很大一部分是比亚迪自己生产的动力电池。该业务未单独披露。根据之前的假设,如果比亚迪2017年电动汽车销量为280亿辆,毛利率为20%,成本将为224亿,其中动力电池成本约为135亿(假设电池占成本的60%)。因此,据估计,比亚迪的动力电池收入约为当代安培技术有限公司的80%。当代安培科技股份有限公司目前正在进行IPO程序,根据市场预测,市场规模将达到1300亿。可以毫不夸张地说,比亚迪的动力电池价值1000亿美元,约合160亿美元。电池、手机、燃油车、电动汽车、动力电池等业务加起来,不包括轨道交通,比亚迪的“篮子”价值540亿美元。目前,比亚迪在A股的市值只有230亿美元,折扣超过56%!

事实上,比亚迪也应该采取措施方便投资者估值,比如拆分新能源汽车业务。根据市场地位和资本狂热,比亚迪只要发布要分拆的传言,几分钟内就能估值300亿美元,相当于“换”了另一个比亚迪。拆分电动汽车业务只是一个“动动手指”的问题,这是因为2002年以来的积累。拆分电动汽车业务的必要性不仅便于投资和生产估值,而且有两个优势:一是“决定赛道的格局”。当一个深度广、“天花板”高的新兴领域玩家很少,而且公司实力优越时,就应该考虑拆分。在国际资本市场上,电动汽车的跑道上只有一个“职业选手”。中国的主要参与者是汽车工厂,电动汽车只是他们的主要业务之一。例如,比亚迪拥有电池、手机零部件、燃油车、电动汽车等业务,无法被资本市场认可为“专业玩家”。比亚迪的电动汽车业务有实力对标特斯拉。由于新能源汽车非常重要,世界各国政府都会采取这样那样的措施来保护当地企业。比亚迪多年来一直是中国新能源汽车的销量冠军。凭借其在电池技术、燃油车生产经验、预售服务系统和电动公交车方面的积累,比亚迪没有市场保护,也不怕与特斯拉对抗。在这样一条金光闪闪的跑道上,有一些“燃油车和电动汽车播放器”的虚拟影子,还有互联网造车企业的PPT漫天飞舞。拆分电动汽车业务,成为跑道上最引人注目的玩家,这将在建立品牌和吸引资本关注方面发挥优势,甚至政府公关也会事半功倍。去年12月,我与每日优鲜的三位创始人(徐征、曾斌和徐晓辉)进行了讨论,得知“便利购”将于次日宣布从腾讯获得2亿美元。2017年3月,一家无人货架公司将货架放在了日常生鲜办公室,这让徐征等人开始关注这种模式。4月,他们开始证明这些产品于6月上线,并由拆分后的子公司购买和运营。我们一上来,就会尽快分拆并筹集资金。徐征的解释是,“我们应该尽快确定这条赛道的格局。”#值得比亚迪学习#其次,人们常说“一好三帮”是联盟的朋友。企业越大、越复杂,就越需要众多玩家齐心的配合。最好的方式或最强的债券是股权关系。2018年3月27日收盘后,比亚迪发布了2017年年报。报告期内,比亚迪营收1059亿元,同比增长2.36%;实现净利润40.66亿元,同比下降19.51%;

经营活动产生的现金净流入63.7亿元,同比增长445%。除了经营现金流之外,比亚迪的财务指标也并不亮眼。3月28日,比亚迪一度跌停。

4月28日,2018年第一季度发布,显示营收247.38亿,同比增长17.54%。但由于新能源汽车补贴减少,净利润从去年同期的6.606亿降至1.02亿。值得注意的是,季报发布后,比亚迪股价止跌企稳,近一周(5月7日-11日)累计涨幅达7.51%。中国政府对新能源汽车的支持非常坚定,高强度补贴可能会持续几十年。只是补贴对象从2B变成了2C。在购买过程中,补贴是为了让制造商获得相关部门认可的新能源汽车。如果30万辆车卖不出去,将补贴15万辆车。这项补贴基本上是2B。从2018年起,补贴重点将从购买环节转向使用环,让新能源车主在停车费、通行费、充电等环节都能享受到实惠。这个补贴是2C。简而言之,2018年实施的“新政”意味着中国的新能源汽车市场已经脱离了萌芽阶段。2017年,比亚迪新能源汽车销量达到11万辆,位居世界第一。如果将比亚迪的新能源汽车业务视为一家独立企业,那么用越来越好的产品巩固和扩大市场份额势在必行。在这个时候,过分关注利润是一个错误。比亚迪因新能源汽车而备受关注,但其目前的利润主要来自燃油车、充电电池和手机。目前,比亚迪的市值约为230亿美元。不过,与特斯拉和蔚来汽车相比,比亚迪的新能源汽车业务估值在250亿至360亿美元之间。特斯拉在2017年之前交付了10.3万辆汽车,亏损19.6亿美元,市值500亿美元。即使特斯拉品牌牛X拥有出色的技术,受到一些投资者的追捧,如果比亚迪的新能源汽车业务单独估值,它值半个特斯拉吗?有传言称,尚未交付一辆汽车的蔚来汽车今年将以360亿美元在美国上市,并抢占“中国新能源汽车在美国的首次上市”。为什么比亚迪的新能源汽车业务估值低于蔚来?比亚迪的其他主营业务电池、手机零部件和装配、燃油车都是盈利的,即使不盈利,估值也不能为负。比亚迪包括四大业务,市值230亿美元,四大业务之一的电动汽车业务不低于250亿美元。如此明显的低估是怎么发生的?燃油车的任务是一个跳板。比亚迪财报中列出的三大主要业务是:充电电池和光伏、手机零部件和组装、汽车及相关产品。从2B的电池业务起步后,比亚迪找到了向同一批客户手机制造商提供手机零部件的商机。从电池进军手机零部件是一个合乎逻辑的战略决策。进入汽车领域出乎所有人的意料。在资金、技术、品牌等一切条件都不具备的情况下,冲进去无异于找死,比亚迪股价一度腰斩存疑。但后来,这个冷门的业务成了撑起半边天的明星业务,一些投资者甚至关注到了比亚迪的汽车业务。2017年,比亚迪汽车业务营收566.2亿元,占营收的53%,较2016年下降2个百分点。

值得注意的是,燃油车已经阻碍了比亚迪的汽车业务。2017年,销量同比下降24.6%,而新能源汽车销量同比增长15%。今天,有必要重新定义比亚迪的明星商务电动汽车。2003年秦川汽车被收购时,王传福告诉投资者,“比亚迪一直计划生产电动汽车”。言下之意是,秦川只是一个“跳板”。为什么特斯拉可以在没有燃油车“跳板”的情况下直接生产电动汽车?因为美国有很多汽车人才,尤其是在科技背景下……

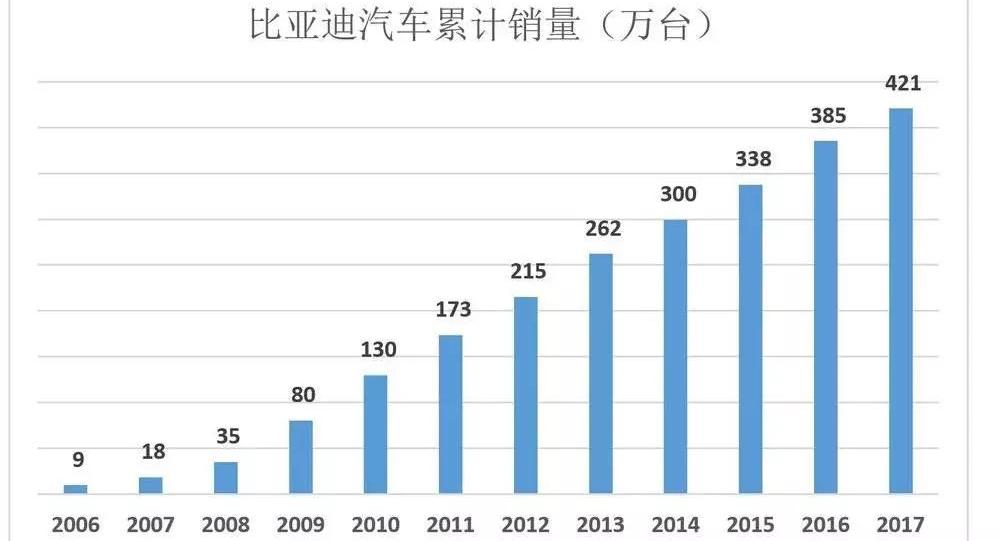

三大汽车工厂的衰退,特斯拉很容易招募到高端汽车人才。太空X猎鹰升空的根本原因就在于这个天赋。中国的情况完全不同。直到20世纪90年代末,合资汽车工厂才开始崛起,少数“高端人才”聚集在合资工厂享受优惠。制造电动汽车绝不像贾跃亭和李斌想象的那么简单。在中国汽车行业层面,很难想象今天民营企业绕开燃油车,直接按照PPT来造,更不用说2002年了。因此,比亚迪选择了一条最“愚蠢”的道路:从燃油车开始,培养研发团队、工程师和技术人员,建立完整的销售体系。截至2017年底,比亚迪已制造和销售超过420万辆汽车(包括燃油车和电动汽车),并在研发、生产和销售方面积累了丰富的经验。没有人会说“电池大王不懂汽车”。

比亚迪燃油车销量下降的根本原因是All-in新能源,并且在基本完成历史使命的燃油车研发上没有投入巨资。有媒体称“燃油车仍是最大的制约因素”,目前尚不清楚。人们最初的意图是制造电动汽车,国内外投资者并不关心燃油汽车。巴菲特会因为燃油车而投资比亚迪吗?因为燃油车销量下降而看空比亚迪,就像质疑韩寒在数学、物理和化学方面的糟糕表现。比亚迪“古怪”“古老”的电池业务不再是比亚迪的重点,但仍能贡献可观的现金流和毛利。2017年,电池业务收入近88亿,同比增长19.4%。除了传统的“二次充电电池”,比亚迪还涉足储能电池、光伏电池等产品,但汽车动力电池不在这一领域。2017年,电池业务毛利润为11.1亿,同比增长3.7%,但毛利率降至12.6%。由于比亚迪的研发成本是按细分计算的,储能电池和光伏电池的研发投入增加是电池板块毛利率下降的主要原因。

在手机零部件和组装服务领域有许多实力雄厚的公司。比亚迪占据一席之地,近三年毛利率呈上升趋势,可见其在手机巨头面前的议价能力之强。2017年,比亚迪手机业务收入404.7亿元,同比增长3.5%。毛利润达到53亿元,增长35.8%。

2017年,电池和手机业务贡献了64亿的总毛利,有力支撑了电动汽车业务,为孵化“轨道交通”等新兴业务输送了“血液”。2017年,汽车业务毛利为138亿元,比2016年减少23.4亿元,同比下降14.5%。汽车业务毛利下降有两个原因。首先,燃油车的贡献有所下降,2017年的销量下降了24.6%。根据之前的分析,这是比亚迪战略重心转移的结果。第二,研发投入大。2017年,比亚迪的研发支出达到62.7亿,主要用于电动汽车、动力电池和轨道交通。

2017年,比亚迪的非净利润减少了16.3亿,而汽车业务的毛利润减少了23.4亿,占公司总毛利润的比例仅下降了8个百分点。显然,汽车业务是比亚迪2017年净利润下滑的“罪魁祸首”。

与其说汽车业务拖累了电池和手机业务,不如说“其他业务(包括燃油车)正在滋养电动汽车和轨道交通”。如果所有的企业都被比作“儿童……”……

作为母公司,比亚迪过于偏爱电动汽车。但在燃油车禁售的大趋势背景下,比亚迪的“偏心”是有道理的。出于估值的混乱,比亚迪是一个“笼子”,里面有电池、手机、燃油车、电动汽车和轨道交通等五家独角兽。除了轨道交通,其他四家都可以被列入科技部任命的传奇“独角兽名单”。这种情况很容易让投资者感到困惑。如果你问他们,“你是看好比亚迪的整体表现,还是只关心一项?”估计大多数人会回答“电动汽车”。再问:“燃油车销量下降24.5%,电动汽车销量增长15%。是好是坏?”回答:“我不知道,至少互相抵消!”然而,比亚迪年报披露后股价的下跌表明投资者感到困惑。在这种情况下,我们应该使用SOTP(部分总和)来分别评估每个主要业务,然后进行汇总。电池、手机零部件等业务投入比亚迪电子(00285.HK),市值300亿港元,约合人民币240亿元。比亚迪持有65.76%的股份,市值约为25亿美元。汽车业务收入566亿,其中电动汽车(含电动公交车)占比超过50%。如果燃油车业务的价格与销售比率(PS)翻一番,估计约为50亿美元。如前所述,比亚迪的电动汽车业务估值为250亿至360亿美元,这里选择的是305亿美元。电动汽车的制造成本很大一部分是比亚迪自己生产的动力电池。该业务未单独披露。根据之前的假设,如果比亚迪2017年电动汽车销量为280亿辆,毛利率为20%,成本将为224亿,其中动力电池成本约为135亿(假设电池占成本的60%)。因此,据估计,比亚迪的动力电池收入约为当代安培技术有限公司的80%。当代安培科技股份有限公司目前正在进行IPO程序,根据市场预测,市场规模将达到1300亿。可以毫不夸张地说,比亚迪的动力电池价值1000亿美元,约合160亿美元。电池、手机、燃油车、电动汽车、动力电池等业务加起来,不包括轨道交通,比亚迪的“篮子”价值540亿美元。目前,比亚迪在A股的市值只有230亿美元,折扣超过56%!

事实上,比亚迪也应该采取措施方便投资者估值,比如拆分新能源汽车业务。根据市场地位和资本狂热,比亚迪只要发布要分拆的传言,几分钟内就能估值300亿美元,相当于“换”了另一个比亚迪。拆分电动汽车业务只是一个“动动手指”的问题,这是因为2002年以来的积累。拆分电动汽车业务的必要性不仅便于投资和生产估值,而且有两个优势:一是“决定赛道的格局”。当一个深度广、“天花板”高的新兴领域玩家很少,而且公司实力优越时,就应该考虑拆分。在国际资本市场上,电动汽车的跑道上只有一个“职业选手”。中国的主要参与者是汽车工厂,电动汽车只是他们的主要业务之一。例如,比亚迪拥有电池、手机零部件、燃油车、电动汽车等业务,无法被资本市场认可为“专业玩家”。比亚迪的电动汽车业务有实力对标特斯拉。由于新能源汽车非常重要,世界各国政府都会采取这样那样的措施来保护当地企业。比亚迪多年来一直是中国新能源汽车的销量冠军。凭借其在电池技术、燃油车生产经验、预售服务系统和电动公交车方面的积累,比亚迪没有市场保护,也不怕与特斯拉对抗。在这样一条金光闪闪的跑道上,有一些“燃油车和电动汽车播放器”的虚拟影子,还有互联网造车企业的PPT漫天飞舞。拆分电动汽车业务,成为跑道上最引人注目的玩家,这将在建立品牌和吸引资本关注方面发挥优势,甚至政府公关也会事半功倍。去年12月,我与每日优鲜的三位创始人(徐征、曾斌和徐晓辉)进行了讨论,得知“便利购”将于次日宣布从腾讯获得2亿美元。2017年3月,一家无人货架公司将货架放在了日常生鲜办公室,这让徐征等人开始关注这种模式。4月,他们开始证明这些产品于6月上线,并由拆分后的子公司购买和运营。我们一上来,就会尽快分拆并筹集资金。徐征的解释是,“我们应该尽快确定这条赛道的格局。”#值得比亚迪学习#其次,人们常说“一好三帮”是联盟的朋友。企业越大、越复杂,就越需要众多玩家齐心的配合。最好的方式或最强的债券是股权关系。刘强东如此“独立”,主动向腾讯寻求合作;张近东度过了自己的半辈子,最终嫁给了阿里;梁建章才华横溢,在让百度成为携程大股东的同时,他带着自己的公司与腾讯“结婚”;如果王健林早些时候带着几家国有央企或金融机构参与股市,万达的13个文化旅游项目和77家酒店会以白菜价“割让”吗?在拆分电动汽车业务的同时,比亚迪可以尝试引入四类角色:第一类是扎根的汽车制造商,如“北汽”;第二类是电力系统中央企业,如“国家电力投资”;第三类是财政部直属的“金融央企”,如国开行、中国人寿、建信投资。第四类是深圳市政府下属的投资机构;在我们的国情下,当市场足够大(例如,年销售规模超过5000亿)时,纯粹的私营企业首先保持市场份额是一种错觉。电动汽车的潜在市场“比天空还大”。在过去,可食用的“蛋糕”并不多,那些真正有实力的人暂时不屑一顾。但在不久的将来,他们肯定会在这个领域找到“代言人”,或者直接进入。Byd,一家纯粹的私营企业,无法保护食品!

关于拆分电动汽车业务的必要性,比亚迪也不会不看在眼里。蔚来汽车正在全力准备IPO。比亚迪的电动汽车业务会远远落后吗?短则一两个季度,长则一两年,就会有行动!最后,有必要谈谈新能源汽车补贴的“后坡”问题。新能源汽车补贴在这个节骨眼上“下降”,表明国家认为优秀企业具有足够的市场竞争力,公众意识已经超过“门槛”。对采购的巨额补贴将扭曲“价格信号”,阻碍市场发展。例如,网约车既补贴了司机,也补贴了用户,造成了“虚假繁荣”。补贴一取消,许多司机就不想开车了,相当多的用户买不起;二是阻碍制造商之间的充分市场竞争,让不合格的玩家通过补贴甚至作弊来生存。新能源汽车补贴对头部企业比亚迪的负面影响是短暂的。随着“劣币”的消除,市场秩序的改善,消费者的购买和使用热情的提高,电动汽车的“井喷”即将到来。刘强东如此“独立”,主动向腾讯寻求合作;张近东度过了自己的半辈子,最终嫁给了阿里;梁建章才华横溢,在让百度成为携程大股东的同时,他带着自己的公司与腾讯“结婚”;如果王健林早些时候带着几家国有央企或金融机构参与股市,万达的13个文化旅游项目和77家酒店会以白菜价“割让”吗?在拆分电动汽车业务的同时,比亚迪可以尝试引入四类角色:第一类是扎根的汽车制造商,如“北汽”;第二类是电力系统中央企业,如“国家电力投资”;第三类是财政部直属的“金融央企”,如国开行、中国人寿、建信投资。第四类是深圳市政府下属的投资机构;在我们的国情下,当市场足够大(例如,年销售规模超过5000亿)时,纯粹的私营企业首先保持市场份额是一种错觉。电动汽车的潜在市场“比天空还大”。在过去,可食用的“蛋糕”并不多,那些真正有实力的人暂时不屑一顾。但在不久的将来,他们肯定会在这个领域找到“代言人”,或者直接进入。Byd,一家纯粹的私营企业,无法保护食品!关于拆分电动汽车业务的必要性,比亚迪也不会不看在眼里。蔚来汽车正在全力准备IPO。比亚迪的电动汽车业务会远远落后吗?短则一两个季度,长则一两年,就会有行动!最后,有必要谈谈新能源汽车补贴的“后坡”问题。新能源汽车补贴在这个节骨眼上“下降”,表明国家认为优秀企业具有足够的市场竞争力,公众意识已经超过“门槛”。对采购的巨额补贴将扭曲“价格信号”,阻碍市场发展。例如,网约车既补贴了司机,也补贴了用户,造成了“虚假繁荣”。补贴一取消,许多司机就不想开车了,相当多的用户买不起;二是阻碍制造商之间的充分市场竞争,让不合格的玩家通过补贴甚至作弊来生存。新能源汽车补贴对头部企业比亚迪的负面影响是短暂的。随着“劣币”的消除,市场秩序的改善,消费者的购买和使用热情的提高,电动汽车的“井喷”即将到来。

5月19日,银亿股份发布公告,公司全资子公司南京邦奇拟与蔚然动力,成立合资公司南京蔚邦传动技术有限公司,主要从事纯电动车变速器等新能源汽车零部件的研发、生产和销售。

1900/1/1 0:00:00据外媒报道,为减少交通事故,欧盟称,从2021年起,12项车辆安全功能将强制实施。目前,欧盟国家每年因交通事故死亡人数高达26万,实施强制性安全功能的目标是在2030年前减少到13万人。

1900/1/1 0:00:00陕西汽车产业的发展,关键在于自十三五以来,从省委、省政府、各地市,到产业园区、全产业链企业的共同目标:陕西发展汽车产业正当其时、刻不容缓陕西力量是全省上下一心的力量,是举全省之力卯定一个产业,

1900/1/1 0:00:00八菱科技0025925月18日公告,基于对苏州宇量电池有限公司下称“宇量电池”良好市场前景的判断及公司战略发展需要,

1900/1/1 0:00:002018年5月1518日,为加快推进新能源汽车动力蓄电池回收利用,促进试点工作顺利开展,

1900/1/1 0:00:00对于中国本土的电池商来说,好日子可能快结束了。2017年年底还被称为在华全面溃败的韩系动力电池,在2018年的春天就已迎来转机。

1900/1/1 0:00:00