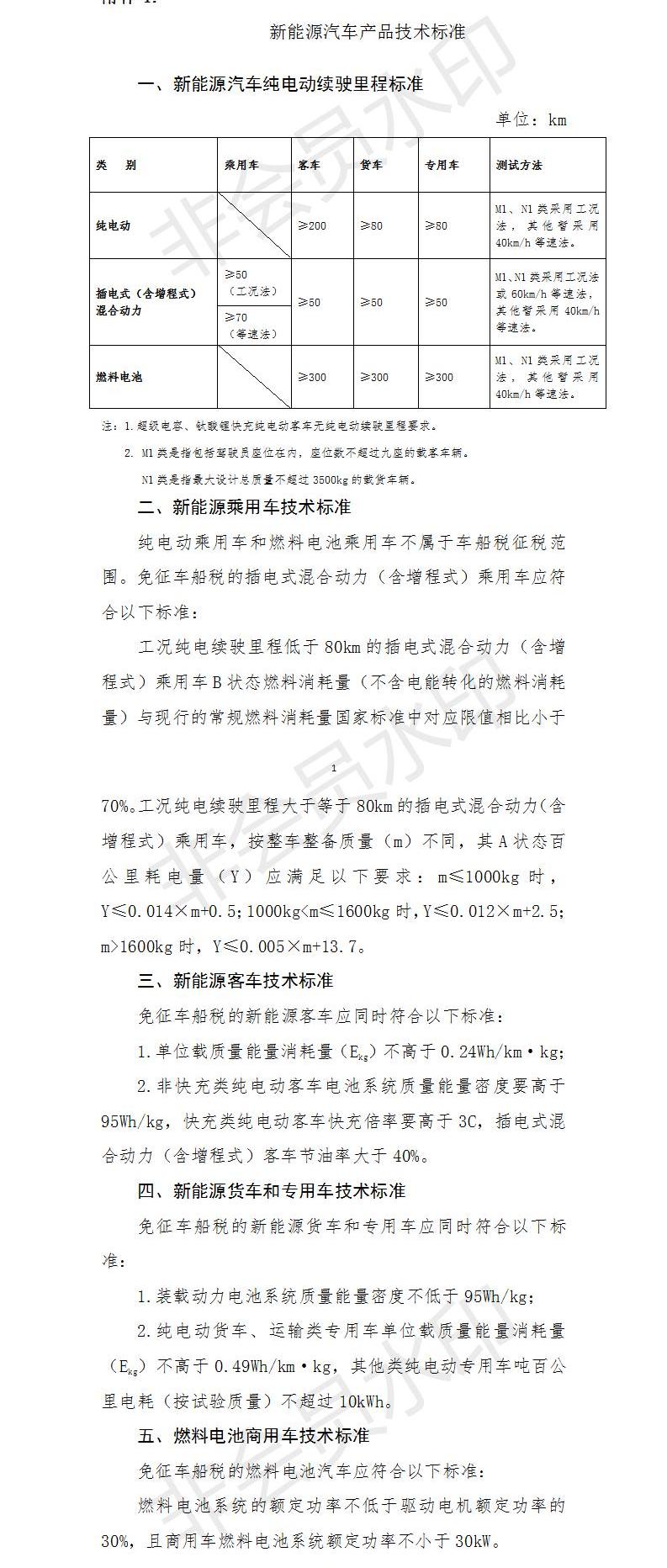

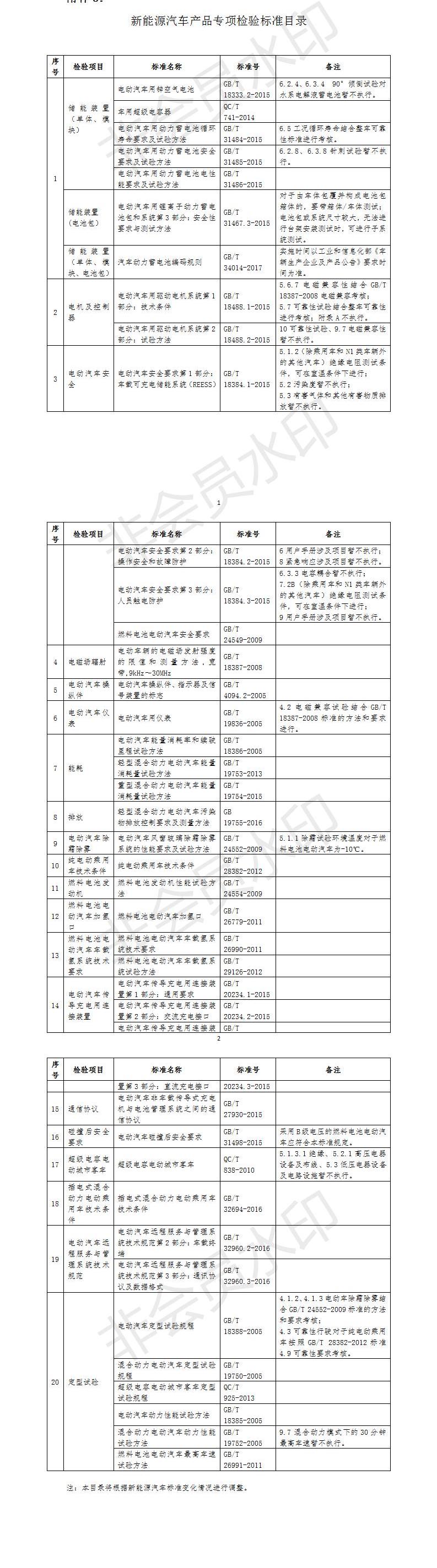

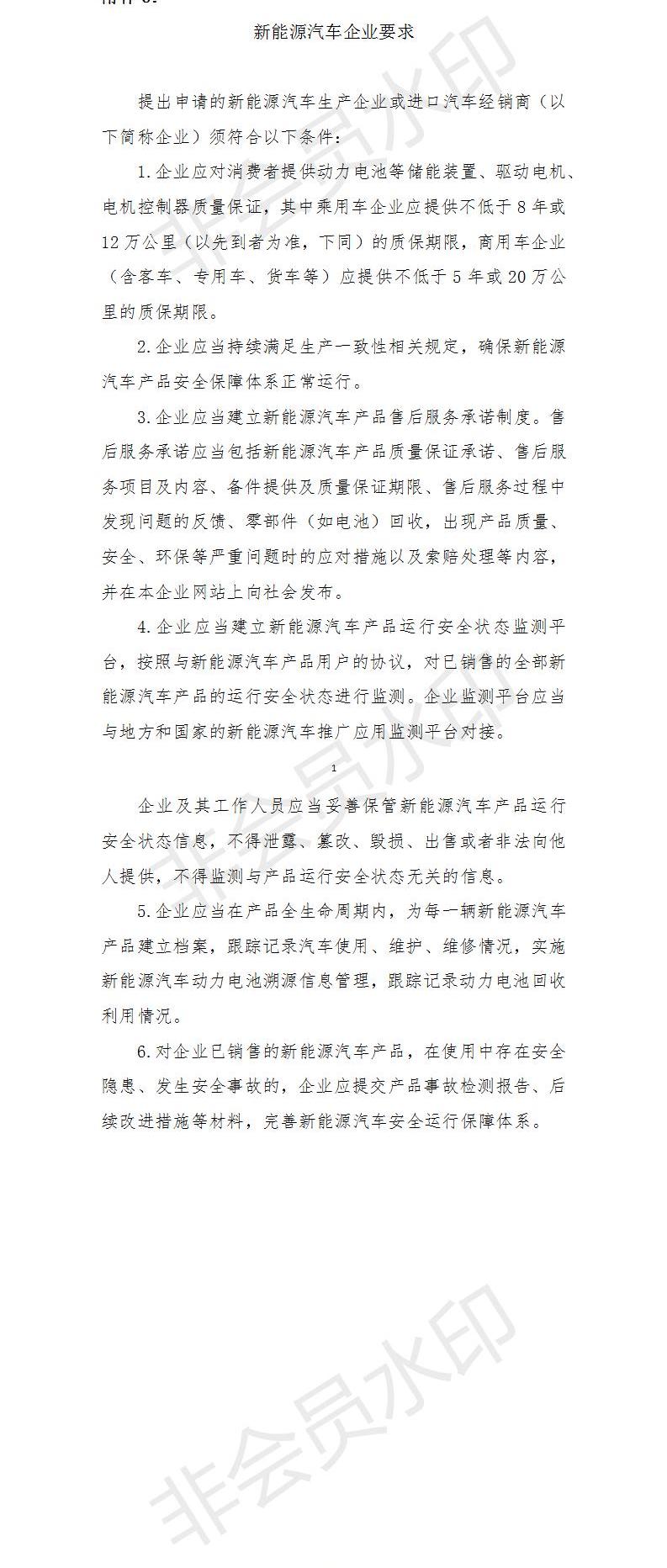

7月31日,财政部宣布对节能汽车减半征收旅行税,对新能源汽车免征旅行税。根据公告,节能汽车是指在中国销售的使用1.6升(含1.6升)以下排量的汽油和柴油的乘用车。免征旅行税的新能源汽车是指纯电动商用车、插电式(含增程)混合动力汽车和燃料电池商用车。纯电动乘用车和燃料电池乘用车不属于旅行税的征收范围,不征收旅行税。公告的具体内容如下:各省、自治区、直辖市、计划单列市财政厅(局)、工业和信息化主管部门、交通运输厅(局,中华人民共和国国家税务总局、新疆生产建设兵团财政局、工业和信息化委员会的直辖市和计划单列市:为促进节能,鼓励使用新能源,根据《中华人民共和国车船税法》及其实施条例的有关规定,经国务院批准。现将节能和使用新能源(以下简称节能和新能源)车船税优惠政策通知如下:1。对于节能汽车,将减半征收车船税。(1) 减半征收车船税的节能型客车,应当同时符合下列标准:1。许可在中国销售的1.6升(含1.6升)以下排量的乘用车(包括非插电式混合动力、双燃料和双燃料乘用车);2.综合工况下的油耗应符合标准。具体要求见附件1。(2) 车船税减半征收的节能型商用车,应当同时符合下列标准:1。在中国许可销售的燃烧天然气、汽油和柴油的轻型和重型商用车(包括非插塞式混合动力、双燃料和双燃料轻型和重型商业车);2.轻型和重型商用车在综合工况下燃用汽油和柴油的油耗应符合标准。具体标准见附件2和附件3。二是新能源汽车,免征旅行税。(1) 免征旅行税的新能源汽车是指纯电动商用车、插电式(含增程)混合动力汽车和燃料电池商用车。纯电动乘用车和燃料电池乘用车不属于旅行税的征收范围,不征收旅行税。(2) 免征旅行税的新能源汽车应同时符合以下标准:1。在中国获得销售许可的纯电动商用车、插电式(包括增程)混合动力车和燃料电池商用车;2.符合新能源汽车产品技术标准,具体标准见附件4;3通过新能源汽车专项检验,符合新能源汽车标准,具体标准见附件5;

4.进口新能源汽车的新能源汽车制造商或经销商在产品质量保证、产品一致性、售后服务、安全监测和动力电池回收等方面符合相关要求。具体要求见附件6。(3) 免征差旅费的新能源船舶应当符合下列标准:船舶的主要推进动力装置为纯天然气发动机。如果发动机由微量柴油点燃,并且引燃燃料的热值不超过所有燃料总热值的5%,则视为纯天然气发动机。三、符合上述节能和新能源汽车标准的,由工业和信息化部、国家税务总局不定期联合发布《享受节能和新能量汽车旅行税优惠目录》(以下简称《目录》)予以公布。四汽车生产企业或进口汽车经销商(以下简称汽车企业)可通过工业部《节能与新能源汽车税收优惠目录》申报管理系统自愿报送节能汽车报告和新能源汽车报告(样本报告见附件7和附件8)信息技术,并申请将其产品列入《目录》,并对申报材料的真实性负责。工信部、国家税务总局委托工信部装备产业发展中心负责组织《目录》的申报、宣传培训、具体技术审查和监督检查。工业和信息化部装备产业发展中心的评审结果将在工业和信息化部将在5个工作日内公布在工业和信息技术部网站上。如无异议,将列入《目录》予以公布。如果产品不符合申报材料、产品性能指标不符合标准或汽车企业提供其他虚假信息,以及列入《目录》后12个月内无产量或进口的车型,将在工业和信息化部网站上公示5个工作日,如果没有异议,将从《目录》中予以撤销。五、船舶检验机构在经批准的船舶主推进动力装置检验中,要符合本通知的新能源船舶标准,在其船用产品合格证上标明“纯天然气发动机”领域;在船舶建造检验中,船舶主推进动力装置的船用产品证书上标明“纯天然气发动机”领域的,应当在检验证书服务簿上标明“纯粹天然气动力船舶”领域。对于使用未标明“纯天然气发动机”领域的主推进动力装置的船舶,如果船东或管理人认为其符合本通知中新能源船舶的标准,应在船舶年检时向船舶检验机构提交确认申请,并提供证明材料,并对所提供信息的真实性负责。船舶检验机构应当通过材料审查和现场检验予以确认。符合本通知新能源船舶标准的,应当在船舶检验证书服务簿上标明“纯天然气动力船舶”字样。纳税人凭标有“纯天然气动力船舶”字样的船舶检验证书,可享受车船税免税。六、财政部、国家税务总局、工业和信息化部、交通运输部根据车船技术进步、产业发展等因素调整节能新能源汽车认定标准。在对享受旅行税减免优惠的节能和新能源车船开展相关管理工作过程中,有关部门及其工作人员有失职、滥用职权、贪污等违法行为的,应当依照《公务员法》追究相应责任,《行政监察法》、《金融违法行为处罚条例》等国家有关规定;

对涉嫌犯罪的,应当移送司法机关处理。提供虚假信息取《目录》所列资质的汽车企业,以及提供虚假信息的船舶所有人或管理人,应当依照有关法律法规的规定处理。七、本通知发布后,列入新公布的《目录》(以下简称《新目录》)的节能和新能源汽车,自新目录公布之日起,将按照新目录和本通知的有关规定,享受车船税减免优惠政策。新《目录》公布后,第一批、第二批、第三批车船税优惠目录同时废止;新《目录》公布前已列入第一批、第二批、第三批车船税优惠车型的节能和新能源汽车,无论是否转让,均可继续享受车船税减免优惠政策。八、本通知自发布之日起施行。《中华人民共和国国家税务总局财政部、工业和信息化部关于节约能源和使用新能源车船优惠政策的通知》(财税〔2015〕51号),财政部、国家税务总局办公厅,工业和信息化部办公厅“关于加强配件的下载:1。节能型客车综合工况油耗限值标准2。节能轻型商用车综合工况油耗限值标准3。节能重型商用车综合工况油耗限值标准4。新能源汽车产品技术标准5。新能源汽车产品专项检验标准目录6。对新能源汽车企业的要求7。关于节能汽车的报告8。《新能源汽车报告》

7月31日,财政部宣布对节能汽车减半征收旅行税,对新能源汽车免征旅行税。根据公告,节能汽车是指在中国销售的使用1.6升(含1.6升)以下排量的汽油和柴油的乘用车。免征旅行税的新能源汽车是指纯电动商用车、插电式(含增程)混合动力汽车和燃料电池商用车。纯电动乘用车和燃料电池乘用车不属于旅行税的征收范围,不征收旅行税。公告的具体内容如下:各省、自治区、直辖市、计划单列市财政厅(局)、工业和信息化主管部门、交通运输厅(局,中华人民共和国国家税务总局、新疆生产建设兵团财政局、工业和信息化委员会的直辖市和计划单列市:为促进节能,鼓励使用新能源,根据《中华人民共和国车船税法》及其实施条例的有关规定,经国务院批准。现将节能和使用新能源(以下简称节能和新能源)车船税优惠政策通知如下:1。对于节能汽车,将减半征收车船税。(1) 减半征收车船税的节能型客车,应当同时符合下列标准:1。许可在中国销售的1.6升(含1.6升)以下排量的乘用车(包括非插电式混合动力、双燃料和双燃料乘用车);

7月31日,财政部宣布对节能汽车减半征收旅行税,对新能源汽车免征旅行税。根据公告,节能汽车是指在中国销售的使用1.6升(含1.6升)以下排量的汽油和柴油的乘用车。免征旅行税的新能源汽车是指纯电动商用车、插电式(含增程)混合动力汽车和燃料电池商用车。纯电动乘用车和燃料电池乘用车不属于旅行税的征收范围,不征收旅行税。公告的具体内容如下:各省、自治区、直辖市、计划单列市财政厅(局)、工业和信息化主管部门、交通运输厅(局,中华人民共和国国家税务总局、新疆生产建设兵团财政局、工业和信息化委员会的直辖市和计划单列市:为促进节能,鼓励使用新能源,根据《中华人民共和国车船税法》及其实施条例的有关规定,经国务院批准。现将节能和使用新能源(以下简称节能和新能源)车船税优惠政策通知如下:1。对于节能汽车,将减半征收车船税。(1) 减半征收车船税的节能型客车,应当同时符合下列标准:1。许可在中国销售的1.6升(含1.6升)以下排量的乘用车(包括非插电式混合动力、双燃料和双燃料乘用车);

2.综合工况下的油耗应符合标准。具体要求见附件1。(2) 车船税减半征收的节能型商用车,应当同时符合下列标准:1。在中国许可销售的燃烧天然气、汽油和柴油的轻型和重型商用车(包括非插塞式混合动力、双燃料和双燃料轻型和重型商业车);2.轻型和重型商用车在综合工况下燃用汽油和柴油的油耗应符合标准。具体标准见附件2和附件3。二是新能源汽车,免征旅行税。(1) 免征旅行税的新能源汽车是指纯电动商用车、插电式(含增程)混合动力汽车和燃料电池商用车。纯电动乘用车和燃料电池乘用车不属于旅行税的征收范围,不征收旅行税。(2) 免征旅行税的新能源汽车应同时符合以下标准:1。在中国获得销售许可的纯电动商用车、插电式(包括增程)混合动力车和燃料电池商用车;2.符合新能源汽车产品技术标准,具体标准见附件4;3通过新能源汽车专项检验,符合新能源汽车标准,具体标准见附件5;4.进口新能源汽车的新能源汽车制造商或经销商在产品质量保证、产品一致性、售后服务、安全监测和动力电池回收等方面符合相关要求。具体要求见附件6。(3) 免征差旅费的新能源船舶应当符合下列标准:船舶的主要推进动力装置为纯天然气发动机。如果发动机由微量柴油点燃,并且引燃燃料的热值不超过所有燃料总热值的5%,则视为纯天然气发动机。三、符合上述节能和新能源汽车标准的,由工业和信息化部、国家税务总局不定期联合发布《享受节能和新能量汽车旅行税优惠目录》(以下简称《目录》)予以公布。四汽车生产企业或进口汽车经销商(以下简称汽车企业)可通过工业部《节能与新能源汽车税收优惠目录》申报管理系统自愿报送节能汽车报告和新能源汽车报告(样本报告见附件7和附件8)信息技术,并申请将其产品列入《目录》,并对申报材料的真实性负责。工信部、国家税务总局委托工信部装备产业发展中心负责组织《目录》的申报、宣传培训、具体技术审查和监督检查。工业和信息化部装备产业发展中心的评审结果将在工业和信息化部将在5个工作日内公布在工业和信息技术部网站上。如无异议,将列入《目录》予以公布。如果产品不符合申报材料、产品性能指标不符合标准或汽车企业提供其他虚假信息,以及列入《目录》后12个月内无产量或进口的车型,将在工业和信息化部网站上公示5个工作日,如果没有异议,将从《目录》中予以撤销。五、船舶检验机构在经批准的船舶主推进动力装置检验中,要符合本通知的新能源船舶标准,在其船用产品合格证上标明“纯天然气发动机”领域;

在船舶建造检验中,船舶主推进动力装置的船用产品证书上标明“纯天然气发动机”领域的,应当在检验证书服务簿上标明“纯粹天然气动力船舶”领域。对于使用未标明“纯天然气发动机”领域的主推进动力装置的船舶,如果船东或管理人认为其符合本通知中新能源船舶的标准,应在船舶年检时向船舶检验机构提交确认申请,并提供证明材料,并对所提供信息的真实性负责。船舶检验机构应当通过材料审查和现场检验予以确认。符合本通知新能源船舶标准的,应当在船舶检验证书服务簿上标明“纯天然气动力船舶”字样。纳税人凭标有“纯天然气动力船舶”字样的船舶检验证书,可享受车船税免税。六、财政部、国家税务总局、工业和信息化部、交通运输部根据车船技术进步、产业发展等因素调整节能新能源汽车认定标准。在对享受旅行税减免优惠的节能和新能源车船开展相关管理工作过程中,有关部门及其工作人员有失职、滥用职权、贪污等违法行为的,应当依照《公务员法》追究相应责任,《行政监察法》、《金融违法行为处罚条例》等国家有关规定;对涉嫌犯罪的,应当移送司法机关处理。提供虚假信息取《目录》所列资质的汽车企业,以及提供虚假信息的船舶所有人或管理人,应当依照有关法律法规的规定处理。七、本通知发布后,列入新公布的《目录》(以下简称《新目录》)的节能和新能源汽车,自新目录公布之日起,将按照新目录和本通知的有关规定,享受车船税减免优惠政策。新《目录》公布后,第一批、第二批、第三批车船税优惠目录同时废止;新《目录》公布前已列入第一批、第二批、第三批车船税优惠车型的节能和新能源汽车,无论是否转让,均可继续享受车船税减免优惠政策。八、本通知自发布之日起施行。《中华人民共和国国家税务总局财政部、工业和信息化部关于节约能源和使用新能源车船优惠政策的通知》(财税〔2015〕51号),财政部、国家税务总局办公厅,工业和信息化部办公厅“关于加强配件的下载:1。节能型客车综合工况油耗限值标准2。节能轻型商用车综合工况油耗限值标准3。节能重型商用车综合工况油耗限值标准4。新能源汽车产品技术标准5。新能源汽车产品专项检验标准目录6。对新能源汽车企业的要求7。关于节能汽车的报告8。《新能源汽车报告》

标签:

2018年6月,全球新能源乘用车(纯电动插电式混合动力)销量同比增长58,达到近16万辆。单月销量达到史上第三高点,目前的最高纪录是2017年12月创造的174万辆。

1900/1/1 0:00:007月26日,合众新能源NETA品牌概念车Eureka01在中国乌镇全球无人驾驶首发亮相,向外界展示了NETA品牌未来产品的发展方向。

1900/1/1 0:00:001、财政部:新能源汽车免征车船税,节能汽车减半征收根据财政部7月31日公告内容,节能汽车指的是在中国境内销售的排量为16升以下(含16升)的燃用汽油、柴油的乘用车。

1900/1/1 0:00:00众所周知,近两年国家对于新能源的政策在不断发生变化,合资股比开放、补贴退坡、市场准入门槛降低、关税下调等,这些政策均给新能源造车企业带来了影响。

1900/1/1 0:00:00随着续驶里程的增加和充电基础设施的完善,电动汽车消费者的“里程焦虑症”逐渐得以缓解,而新能源汽车产业的“里程焦虑”却似乎在增加。

1900/1/1 0:00:00合众发布“阿基米德计划”7月26日,合众新能源举办的企业战略和产品发布会上,其总裁张勇发布了企业中期发展战略“阿基米德计划10版”。

1900/1/1 0:00:00