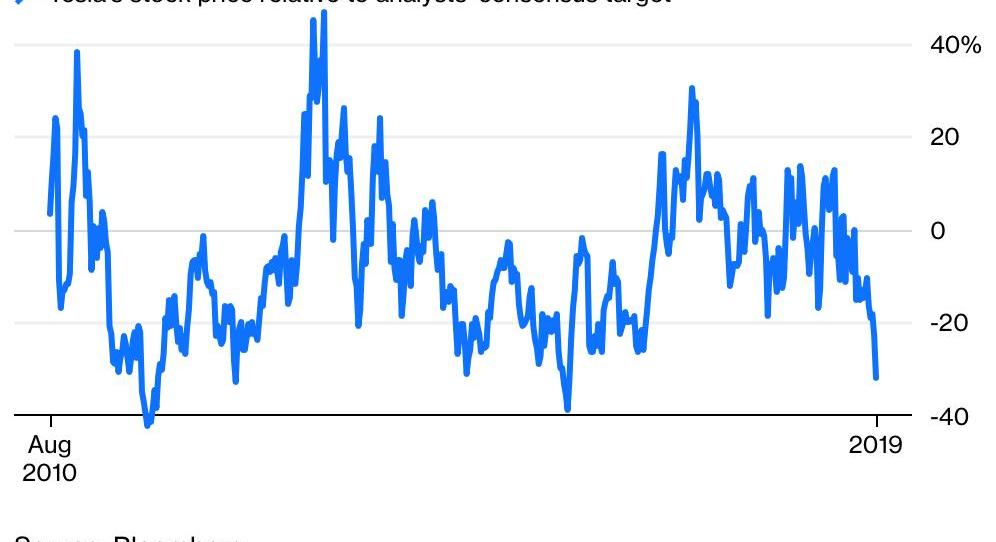

图片来自“东方IC”特斯拉9个月的市值。周一(2019年5月20日),其市值仅为290亿美元——是日最高价的一半。去年8月7日收市时,特斯拉市值高达648亿美元,达到历史巅峰。同一天,埃隆·马斯克(elon musk)在推特上宣布,他正在考虑以720亿美元的价格将特斯拉私有化——但事实证明他没有。在接下来的9个月里,一系列事故导致特斯拉股价持续下滑。一只长期盈利108倍的股票因为信任危机而失败,这似乎很奇怪,但如何生动地描述过去几个月发生的事情?周一跌破200美元/股,为2016年以来最低——直接导致一名分析师将其目标价下调一半。25天前,特斯拉的股价还是365美元。根据彭博的数据,其合理目标价为295美元,这意味着它仍处于“丰水期”三年以上。

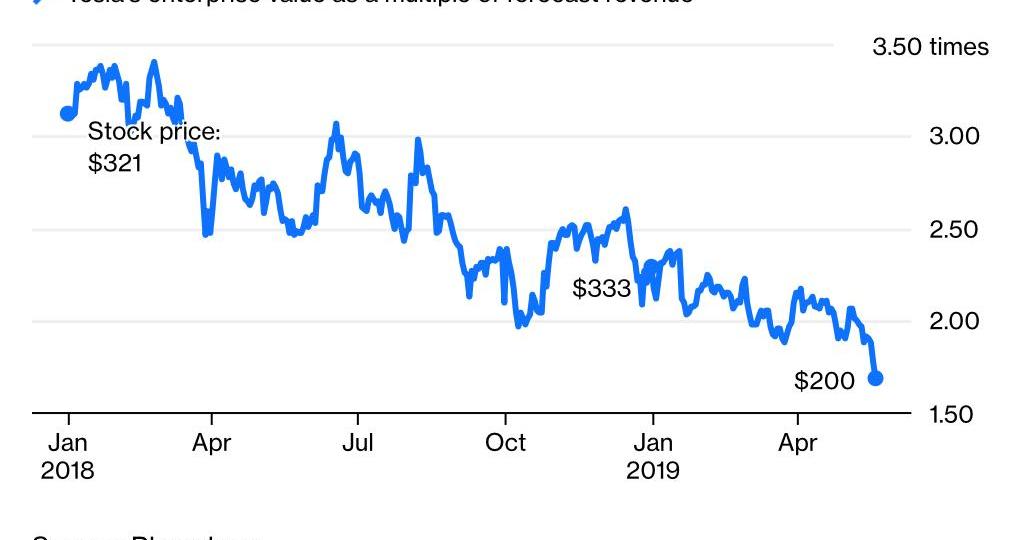

(2010年8月至今特斯拉股价走势)这种乱象的原因似乎是运气不好。2019年,特斯拉诠释了一种“南来北往”的幽默——努力保持低调引起轰动。我们看到了亮相的Model Y,期待已久的低价Model 3的推出及其在欧洲和中国的提前交付。就连特斯拉公布的“无人驾驶出租车服务”计划也掀起了一股“分析热”。不仅如此,特斯拉还通过新股和可转换债券筹集了更多现金,缓解了对流动性的严重担忧。在这一点上,问题的一部分在于,就像《权力的游戏》最新一季一样,特斯拉的剧情突然加速,短时间内压缩了很多戏剧性的剧情。反复裁员重新上线,汽车定价来回变动,高管离职,马斯克和美国证券交易所纠结于他自己的推特内容,产生的影响是震撼而不是激动人心的。在获得数十亿美元的融资后,它警告员工,每一笔支出都将受到审查,这使得特斯拉难以维持其健康和不断增长的企业形象。当一家公司的财务状况被炒作起来,其高成长股票也难逃被压缩的命运。2018年的特斯拉就是典型的例子。年初,特斯拉股价与预测收入之比为3.1(使用企业价值)。尽管股价表现平平,但随着Model 3销量的增加,市场预期继续被激发,年底该比例为2.3倍。目前的交易价格是基于1.7的比率,这完全是受市场信心下降的影响,而不是预期上升。

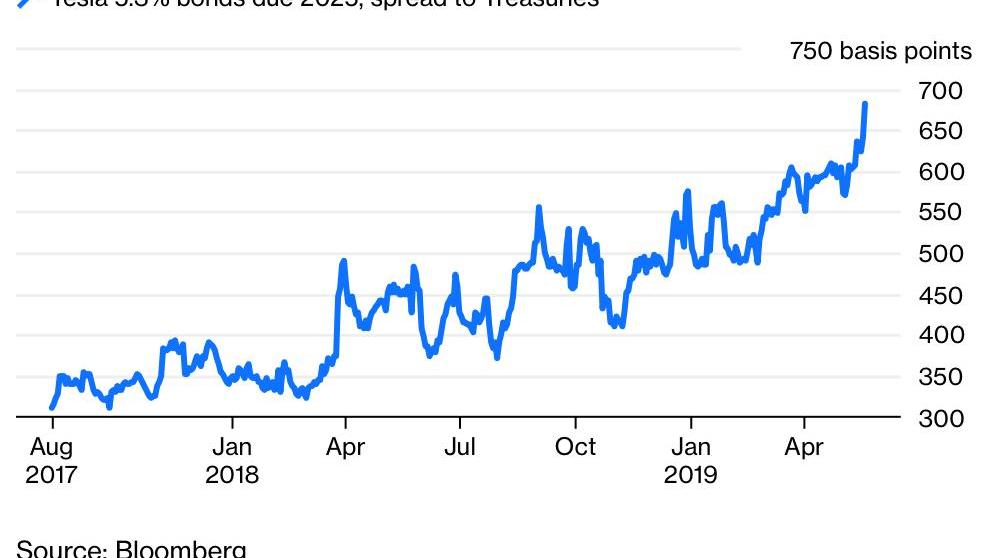

(特斯拉2018.1-2019.4企业价值/预测营收)特斯拉的牛市依赖于对Model 3的销量预测——尤其是“销量将快速增长以使特斯拉实现财务独立”的愿景。这种希望在去年年底达到顶峰,但这是在今年惨淡的第一季度业绩描述增长率之前。2018年下半年的现金流和利润一部分受益于高价Model 3需求的上升,另一部分受益于大规模的开支削减。如果特斯拉在6个月前出售其新股,可能会平息人们对其资产负债表的担忧,并为其业绩增长注入新的活力。现在,它看起来更像是一个打了洞的补丁。据说,尽管有23亿美元的新资金涌入特斯拉的银行账户,但二级市场上2025年到期的公司债券价格已经跌至历史最低水平。在融资信息官宣布的前一天,这些债券和国债之间的利差达到了603个基点。截至周一,也就是19天后,息差“分裂”至682个基点。不到两年前发行的利率为5.3%的债券现在的收益率超过9%。

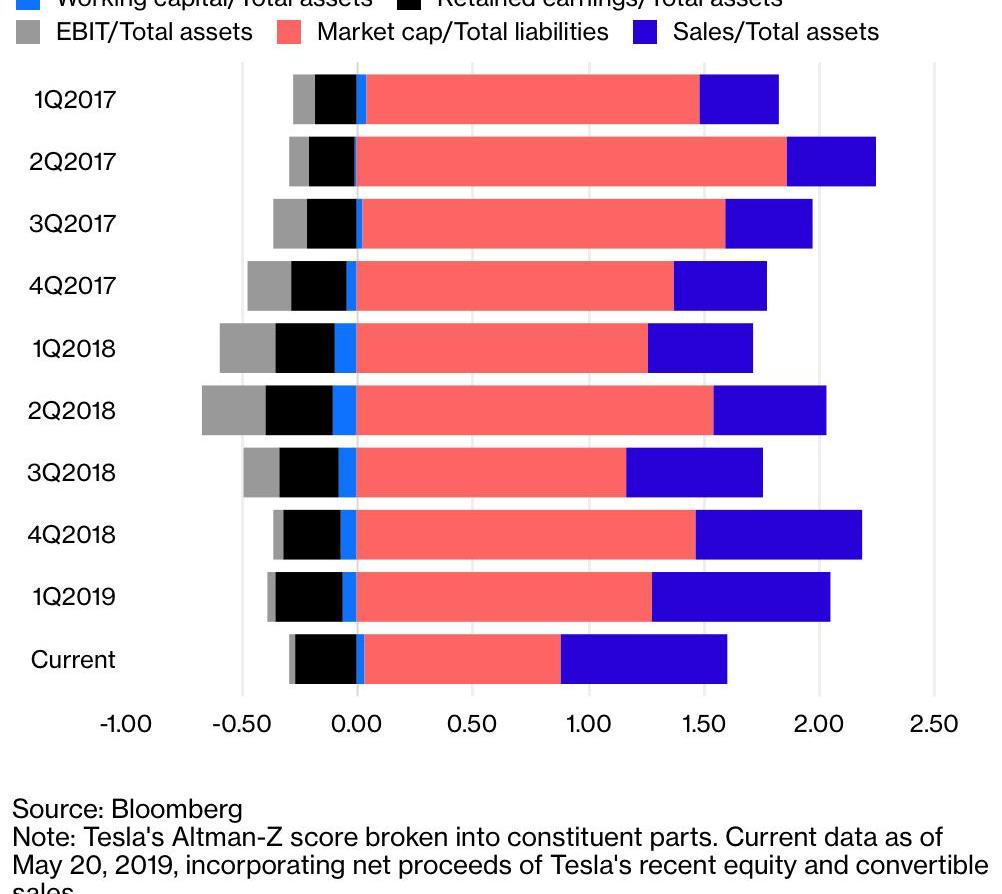

这些债券一直以来主要靠特斯拉的高股价支撑。一旦债务人变得紧张,特斯拉会像提款机一样多给。从特斯拉奥特曼-Z的评分中可以看出,通常用五个指标的加权平均值来评估银行破产的风险(低于1.8的分数被认为不好)。特斯拉在2018年最后一个季度的得分略高于1.8,但在3月底降至1.8以下。为了准备新一轮融资,五项指标的加权平均值一度升至1.3倍。分解后……各种指标,不难看出,特斯拉的市场估值已经成为维持其高水平的主导因素。

(2017年Q1以来的五次加权平均表现)由于特斯拉的财务表现和融资都没有达到“逃逸速度”,重建市场信心非常重要。但由于“大片”情节接连上演,观众的情绪未必会来个急转弯。根据目前的情况,第二季度我们还有六周时间,在此期间,特斯拉正在全面实施其雄心勃勃的销售计划。不久前,达到这些业绩指标可能会刺激更高的预期和增长倍数。现在,它看起来更像是阻止进一步抛售的“裸底线”。本文由彭博最先发表,由利亚姆·丹宁和《Yiou》的作者丁羽心编辑。图片来自“东方IC”特斯拉9个月的市值。周一(2019年5月20日),其市值仅为290亿美元——是日最高价的一半。去年8月7日收市时,特斯拉市值高达648亿美元,达到历史巅峰。同一天,埃隆·马斯克(elon musk)在推特上宣布,他正在考虑以720亿美元的价格将特斯拉私有化——但事实证明他没有。在接下来的9个月里,一系列事故导致特斯拉股价持续下滑。一只长期盈利108倍的股票因为信任危机而失败,这似乎很奇怪,但如何生动地描述过去几个月发生的事情?周一跌破200美元/股,为2016年以来最低——直接导致一名分析师将其目标价下调一半。25天前,特斯拉的股价还是365美元。根据彭博的数据,其合理目标价为295美元,这意味着它仍处于“丰水期”三年以上。

(2010年8月至今特斯拉股价走势)这种乱象的原因似乎是运气不好。2019年,特斯拉诠释了一种“南来北往”的幽默——努力保持低调引起轰动。我们看到了亮相的Model Y,期待已久的低价Model 3的推出及其在欧洲和中国的提前交付。就连特斯拉公布的“无人驾驶出租车服务”计划也掀起了一股“分析热”。不仅如此,特斯拉还通过新股和可转换债券筹集了更多现金,缓解了对流动性的严重担忧。在这一点上,问题的一部分在于,就像《权力的游戏》最新一季一样,特斯拉的剧情突然加速,短时间内压缩了很多戏剧性的剧情。反复裁员重新上线,汽车定价来回变动,高管离职,马斯克和美国证券交易所纠结于他自己的推特内容,产生的影响是震撼而不是激动人心的。在获得数十亿美元的融资后,它警告员工,每一笔支出都将受到审查,这使得特斯拉难以维持其健康和不断增长的企业形象。当一家公司的财务状况被炒作起来,其高成长股票也难逃被压缩的命运。2018年的特斯拉就是典型的例子。年初,特斯拉股价与预测收入之比为3.1(使用企业价值)。尽管股价表现平平,但随着Model 3销量的增加,市场预期继续被激发,年底该比例为2.3倍。目前的交易价格是基于1.7的比率,这完全是受市场信心下降的影响,而不是预期上升。

(特斯拉2018.1-2019.4企业价值/预测营收)特斯拉的牛市依赖于对Model 3的销量预测——尤其是“销量将快速增长以使特斯拉实现财务独立”的愿景。这种希望在去年年底达到顶峰,但这是在今年惨淡的第一季度业绩描述增长率之前。2018年下半年的现金流和利润一部分受益于高价Model 3需求的上升,另一部分受益于大规模的开支削减。如果特斯拉在6个月前出售其新股,可能会平息人们对其资产负债表的担忧,并为其业绩增长注入新的活力。现在,它看起来更像是一个打了洞的补丁。据说,尽管有23亿美元的新资金涌入特斯拉的银行账户,但二级市场上2025年到期的公司债券价格已经跌至历史最低水平。这一天……在金融信息官员宣布之前,这些债券和国债之间的利差达到了603个基点。截至周一,也就是19天后,息差“分裂”至682个基点。不到两年前发行的利率为5.3%的债券现在的收益率超过9%。

这些债券一直以来主要靠特斯拉的高股价支撑。一旦债务人变得紧张,特斯拉会像提款机一样多给。从特斯拉奥特曼-Z的评分中可以看出,通常用五个指标的加权平均值来评估银行破产的风险(低于1.8的分数被认为不好)。特斯拉在2018年最后一个季度的得分略高于1.8,但在3月底降至1.8以下。为了准备新一轮融资,五项指标的加权平均值一度升至1.3倍。分解各项指标后,不难看出,特斯拉的市场估值成为了维持其高水平的主导因素。

(2017年Q1以来的五次加权平均表现)由于特斯拉的财务表现和融资都没有达到“逃逸速度”,重建市场信心非常重要。但由于“大片”情节接连上演,观众的情绪未必会来个急转弯。根据目前的情况,第二季度我们还有六周时间,在此期间,特斯拉正在全面实施其雄心勃勃的销售计划。不久前,达到这些业绩指标可能会刺激更高的预期和增长倍数。现在,它看起来更像是阻止进一步抛售的“裸底线”。本文由彭博最先发表,由利亚姆·丹宁和《Yiou》的作者丁羽心编辑。

5月22日,特斯拉美国官网再次调整ModelS、ModelX售价。ModelS起售价由78000美元改为75000美元,ModelX起售价由83000美元改为81000美元。

1900/1/1 0:00:00北京时间3月7日,特斯拉在美国为全球首个V3超级充电桩揭幕,

1900/1/1 0:00:00记者独家获悉,九城近期将与电动车充电设备及运营平台提供商驿普乐氏科技有限公司(简称“EN科技”)签署协议,双方将成立合资公司,为电动车的城市充电设备及平台提供产品及运营服务。

1900/1/1 0:00:00日本车企对于美国总统特朗普和美国政府的关税政策不满情绪正在逐渐蔓延,继丰田北美公司发布声明“暗讽”特朗普之后,日本汽车协会近日也发表了一份态度更加强硬的官方声明,在这份官方声明中,

1900/1/1 0:00:00图片来源视觉中国2018年车市整体下降,这个下降趋势已经持续至2019年年中,但车市暗淡中也有一丝亮点,新能源汽车是车市中唯一整体增长的板块。新能源车作为一股新势力,看起来越来越成为趋势。

1900/1/1 0:00:005月20日,中化集团化工事业部与扬州经济技术开发区现场签署谅解备忘录,将在扬州开发区投资车用三元锂电池项目,总投资超100亿元,总体规划建设年产20GWh的锂电池生产线,分三期实施。

1900/1/1 0:00:00