图片来自“东方IC”。IC“2019,新能源补贴真的开始调整了。2019年上半年,新能源乘用车销量达57.5万辆,同比增长65%。其中,插电式混合动力乘用车累计销量达11.95万辆,同比增长25%;纯电动乘用车累计销量达到45.55万辆,同比增长80%,两者之间的占比和增速继续拉大。

在纯电动汽车领域,A级车在细分市场的占比逐渐上升,6月份已经上升到58%,而A00和A0级车则不断被压缩。今年的变化也预示着接下来的市场格局变化。

行业变化的三个拐点接下来,新能源乘用车将在补贴不断下降的现实环境下进行调整,随着补贴的彻底退出和积分交易制度的进入,将走向完全市场化。在这个转型过程中,整个成本,尤其是电池成本的下降,是车企降低上游供应商价格的关键因素。接下来主要分为短期、中期、长期三个阶段:●短期目标(2019H2-2020):现有车型销量稳定,因为今年的车型在之前的开发过程中已经考虑了较高的成本,补贴撤退,即短期内需要在价格波动和降低成本两条路径上尽可能将车辆“拉平”,在一定程度上降低补贴降低的影响。●中期目标(2021 -2025):通过整车功耗优化和成本降低实现车型优化。一方面,通过降低功耗,在相同续航里程(400km、500km、600km)的几个主流档位配置更少的电池。●远期目标(2025年后):初期购买成本开始低于燃油车(这里购买成本与燃油车和新能源车要求更严格的点一起计算)。1)短期降本调价阶段,今年过渡期开始以来,车企实行“保价”策略,短期内会保持终端价格与过渡期一致。过渡期结束,他们想提高终端价格,需要客户接受。所以这里存在一些困难——只能通过小幅提价、调整配置、更新车型来实现。从车型来看,之前300 km和400 km续航里程的车型面临的价格差异比较大。首先这部分土地补偿款被吸收,通常是单车利润全部被吃掉,然后国家补偿款减少的部分被消化,需要向上游传导。2019年上半年,锂电池价格缓慢下降。实际上,根据需求方,预计下半年三元和磷酸铁锂电池的平均价格将分别下降15-20%和20-30%。根据Pack,价格可能低于0.95元/Wh和0.8元/Wh。

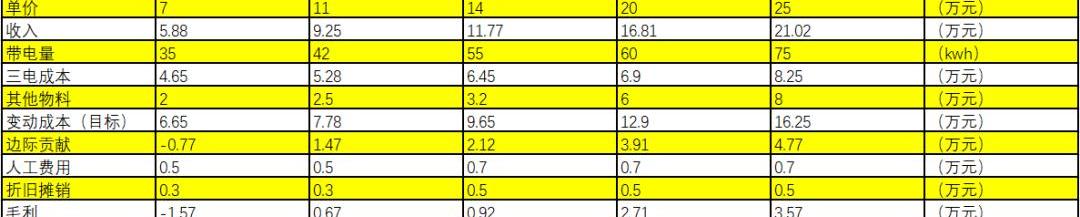

在不同的车型中,每千瓦时降价100-150元可以带来不同车型的成本下降,如下表所示:

从短期工作的角度来看,要想维持销量,必须在电池的采购价格上做一些工作,否则车辆的盈利能力会有很大的挑战。从电池层面来说,2019年上半年市场确实不错,材料价格也在逐步下降。为了保持出货量的稳定,需要在产品价格上做出足够的松动,这样车企才能继续销售电动车。上半年动力电池累计产量达到43.4GWh,其中三元电池累计产量27.4GWh,占总产量的63.2%;磷酸铁锂电池累计产量13.9GWh,占总产量的32.0%;其他材料电池占4.8%。

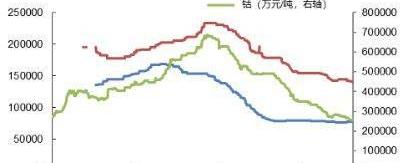

短期来看,随着电池集中度的提高和上游材料厂商竞争的加剧,主要电池材料的价格正在逐步下降——上游材料的价格在补贴的推动下已经开始从高位回落,这也可以在客观上降低电池的价格。

2)单纯靠降低收购价格来应对中期工作是需要时间的,但更长期需要的是在功耗和资源布局上做文章。事实上,三大电力公司的目标成本非常苛刻,可能还需要降低其他材料的成本。通过较低的毛利水平,去掉所有的销售费用和管理费用,对供应方进行积分补偿。这是中期手段。中期工作中:●产品的单价实际上很难突破不同级别的价格上限,所以在用电成本上,必然要减少用电量,相应的提供相同的行驶里程,极度降低小型化车辆中的功耗。●还有一个突破,就是提高车辆价格,尽可能在价格相对较高的60kWh、75kWh的车上做一些突破。

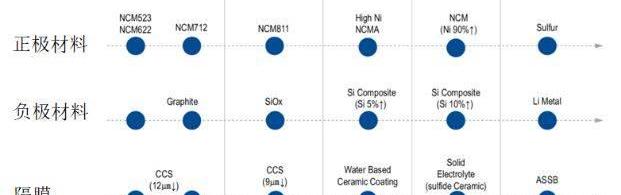

对于消费者来说,最重要的是先把价格卡住,然后通过降低不同里程的保养费、电价、油价差来做到。在这种模式下,推动电动汽车发展的主要方式是双积分转移成本,可以做到每分钟2000元以上,这样在特定区域仍然可以卖车。3)长期策略长期策略主要是通过电池技术的进步来降低成本。这种在技术进步和产业链上游有序扩张的需求下形成的价格是比较坚实的。从目前的节点可以看出,未来的成本结构变化有几个核心要素:●采购平台的规模:由于电动汽车的制造需要采用更大的规模,目前电池层面的制造远远达不到百万辆的需求。如果以平均每辆50kWh来衡量百万辆电动汽车的需求,就需要大规模投资电池和模块生产线。●产业链前端的资源保障:随着电动汽车的平价和大规模应用,这样的需求对资源端是有充分准备的,主要是锂、钴等电池材料的产能和价格波动。这是基于中国市场需求放缓,但欧洲和美国需求增加的平衡。●电池的渐进式创新:如下图,目前电池技术的创新看似很快,其实每一步都很辛苦。从前期技术、产品试验研发到大规模应用,实际预测的节点比现实慢。

总结:从6月底开始,新能源汽车在中国将经历一段低潮期。从某种意义上说,自主车企在之前的补贴潮中占据了C位,之后补贴退去后会靠合资企业的新产品进入市场。更多的是对宏观政策和未来发展的考虑。某种意义上,接下来的情况会特别胶着。图片来自“东方IC”。IC“2019,新能源补贴真的开始调整了。2019年上半年,新能源乘用车销量达57.5万辆,同比增长65%。其中,插电式混合动力乘用车累计销量达11.95万辆,同比增长25%;纯电动乘用车累计销量达到45.55万辆,同比增长80%,两者之间的占比和增速继续拉大。

在纯电动汽车领域,A级车在细分市场的占比逐渐上升,6月份已经上升到58%,而A00和A0级车则不断被压缩。今年的变化也预示着接下来的市场格局变化。

行业变化的三个拐点接下来,新能源乘用车将在补贴不断下降的现实环境下进行调整,随着补贴的彻底退出和积分交易制度的进入,将走向完全市场化。在这个转型过程中,整个成本,尤其是电池成本的下降,是车企降低上游供应商价格的关键因素。接下来主要分为短期、中期、长期三个阶段:●短期目标(2019H2-2020):现有车型销量稳定,因为今年的车型在之前的开发过程中已经考虑了较高的成本,补贴撤退,即短期内需要在价格波动和降低成本两条路径上尽可能将车辆“拉平”,在一定程度上降低补贴降低的影响。●中期目标(2021 -2025):通过整车功耗优化和成本降低实现车型优化。一方面,通过降低功耗,在相同续航里程(400km、500km、600km)的几个主流档位配置更少的电池。●远期目标(2025年后):初期购买成本开始低于燃油车(这里购买成本与燃油车和新能源车要求更严格的点一起计算)。1)短期降本调价阶段,今年过渡期开始以来,车企实行“保价”策略,短期内会保持终端价格与过渡期一致。过渡期结束,他们想提高终端价格,需要客户接受。所以这里存在一些困难——只能通过小幅提价、调整配置、更新车型来实现。从车型来看,之前300 km和400 km续航里程的车型面临的价格差异比较大。首先这部分土地补偿款被吸收,通常是单车利润全部被吃掉,然后国家补偿款减少的部分被消化,需要向上游传导。2019年上半年,锂电池价格缓慢下降。实际上,根据需求方,预计下半年三元和磷酸铁锂电池的平均价格将分别下降15-20%和20-30%。根据Pack,价格可能低于0.95元/Wh和0.8元/Wh。

在不同的车型中,每千瓦时降价100-150元可以带来不同车型的成本下降,如下表所示:

从短期工作的角度来看,要想维持销量,必须在电池的采购价格上做一些工作,否则车辆的盈利能力会有很大的挑战。从电池层面来说,2019年上半年市场确实不错,材料价格也在逐步下降。为了保持出货量的稳定,需要在产品价格上做出足够的松动,这样车企才能继续销售电动车。上半年动力电池累计产量达到43.4GWh,其中三元电池累计产量27.4GWh,占总产量的63.2%;磷酸铁锂电池累计产量13.9GWh,占总产量的32.0%;其他材料电池占4.8%。

短期来看,随着电池集中度的提高和上游材料厂商竞争的加剧,主要电池材料的价格正在逐步下降——上游材料的价格在补贴的推动下已经开始从高位回落,这也可以在客观上降低电池的价格。

2)单纯靠降低收购价格来应对中期工作是需要时间的,但更长期需要的是在功耗和资源布局上做文章。事实上,三大电力公司的目标成本非常苛刻,可能还需要降低其他材料的成本。通过较低的毛利水平,去掉所有的销售费用和管理费用,对供应方进行积分补偿。这是中期手段。中期工作中:●产品的单价实际上很难突破不同级别的价格上限,所以在用电成本上,必然要减少用电量,相应的提供相同的行驶里程,极度降低小型化车辆中的功耗。●还有一个突破,就是提高车辆价格,尽可能在价格相对较高的60kWh、75kWh的车上做一些突破。

对于消费者来说,最重要的是先把价格卡住,然后通过降低不同里程的保养费、电价、油价差来做到。在这种模式下,推动电动汽车发展的主要方式是双积分转移成本,可以做到每分钟2000元以上,这样在特定区域仍然可以卖车。3)长期策略长期策略主要是通过电池技术的进步来降低成本。这种在技术进步和产业链上游有序扩张的需求下形成的价格是比较坚实的。从目前的节点可以看出,未来的成本结构变化有几个核心要素:●采购平台的规模:由于电动汽车的制造需要采用更大的规模,目前电池层面的制造远远达不到百万辆的需求。如果以平均每辆50kWh来衡量百万辆电动汽车的需求,就需要大规模投资电池和模块生产线。●产业链前端的资源保障:随着电动汽车的平价和大规模应用,这样的需求对资源端是有充分准备的,主要是锂、钴等电池材料的产能和价格波动。这是基于中国市场需求放缓,但欧洲和美国需求增加的平衡。●电池的渐进式创新:如下图,目前电池技术的创新看似很快,其实每一步都很辛苦。从前期技术、产品试验研发到大规模应用,实际预测的节点比现实慢。

总结:从6月底开始,新能源汽车在中国将经历一段低潮期。从某种意义上说,自主车企在之前的补贴潮中占据了C位,之后补贴退去后会靠合资企业的新产品进入市场。更多的是对宏观政策和未来发展的考虑。某种意义上,接下来的情况会特别胶着。

标签:

据韩联社7月14日报道,行业数据显示,因混合动力汽车在韩国的进口汽车市场上越来越受欢迎,日本汽车制造商在韩国的市场份额逐渐扩大。

1900/1/1 0:00:00自动驾驶迈进2019年,靠demo就敢宣称落地的时代过去。

1900/1/1 0:00:00经历259天的孕育,科创板快速成形,即将迎来呱呱坠地的激动人心的时刻。“科创板为科技创新型企业提供了一个非常好的契机,在通过直接融资获得外部资金后,公司可以真正大胆投入研发,保证公司持续发展。

1900/1/1 0:00:007月20日,由EXEED星途x小米联合发布的“智能出行生活快闪店”在重庆开业,由此也正式开启了EXEED星途与小米的跨界合作之旅。

1900/1/1 0:00:00马斯克及其领导的特斯拉准备放手大干一场了。在“火热”的二季度交付数据公布不久后,特斯拉再一次调整了旗下产品的结构和价格。

1900/1/1 0:00:00据外媒报道,现代摩比斯日前宣布,公司研发了一套摄像头监控系统,可探测周边行人及物体的移动变化并提醒驾驶员注意。新系统将应用于新一代车型,替代老一代车型的侧视镜。

1900/1/1 0:00:00