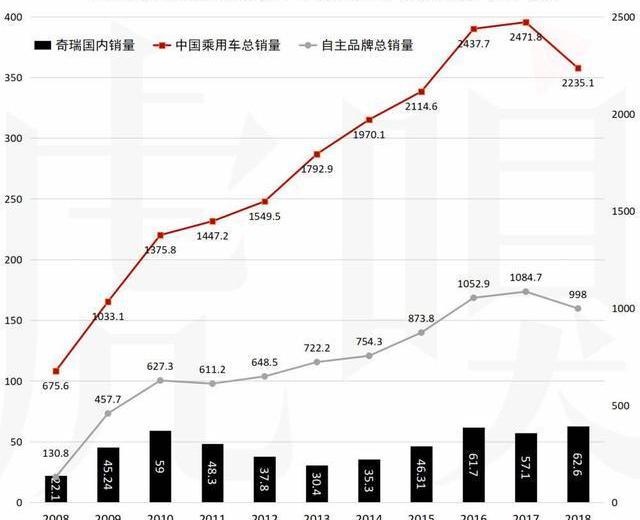

奇瑞从无到有,用了十年时间(1997~2006)实现了自主品牌销量第一。回到世纪初,中国汽车市场的拓荒时代,当我的父母拿到第一桶金,想买一辆“体面”的轿车时,基本上只有两种选择。要么花十几二十万买一辆捷达桑塔纳,要么花不到十万开一辆配置更好的奇瑞。当时,吉利刚刚获得生产资格,正在效仿天津李霞。长城还是专业皮卡用户,哈弗要五年后才会出现,其前身赛义夫要等到2002年夏天;至于比亚迪,还是纯电池厂商,连汽车行业的边缘都还没开始触及。但从连续夺冠到跌出自主品牌前四,只给了奇瑞五年时间(2012~2016)。在汽车市场的寒冬中,奇瑞的成长是怎么来的?让我们回到现在。2018年是汽车市场寒冬的第一年,这是众所周知的。28年来首次出现销量负增长,达到了相当可观的5.8%。低价自主品牌成为重灾区。2018年自主车企55强中,实现增长的不到10家。很难想象,萎靡已久的奇瑞会是其中之一。不止如此。2018年,奇瑞集团完成销量75.3万辆,不仅在下滑趋势中逆势增长,同比增幅更是高达11%。今年上半年,在整体市场不断恶化的背景下,奇瑞集团在华销售汽车28.5万辆(含出口销量),同比增长8.5%,成为自主车企十大俱乐部中最为突出的一家。

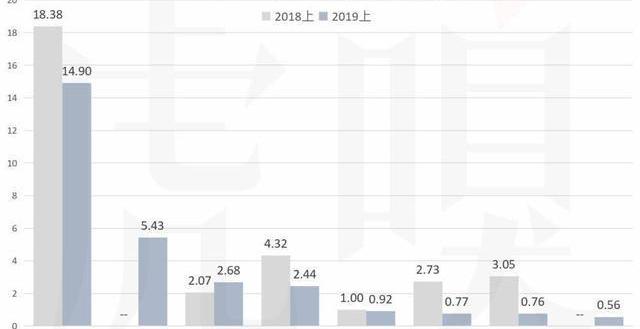

今天的奇瑞集团包括奇瑞、观致、伊凯、捷途、星途、奇瑞新能源和凯瑞七个自主品牌,加上合资企业奇瑞捷豹路虎。其中,捷途和星途是近两年诞生的全新品牌。相比主品牌奇瑞,捷途和星途负责在奇瑞品牌两端拓宽战场。今年上半年,奇瑞集团令人瞩目的总销量,去年8月正式加盟的捷威贡献了5.43万辆;今年4月上市的星程,三个月收获5500辆。但是看看老品牌,除了奇瑞新能源,奇瑞集团和奇瑞捷豹路虎剩下的四个自主品牌,其实销量都在悄悄往下走。

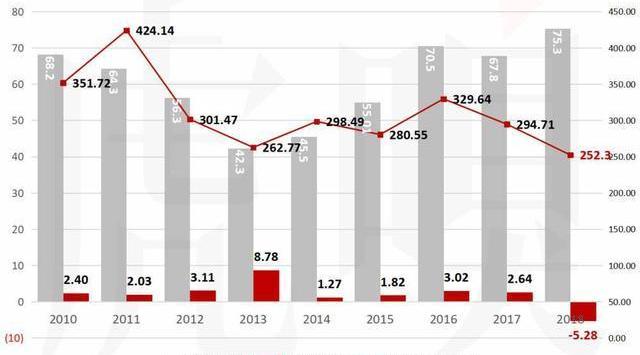

(资料:公开资料整理)尤其是奇瑞品牌作为绝对主力。去年8月,捷途上市。不到半年的时间,就为奇瑞2018年总销量贡献了4万辆,使得奇瑞集团总销量大幅增长,但也掩盖了奇瑞品牌略有下滑的事实。今年上半年,捷威累计销量超过5.4万辆。虽然奇瑞集团保持整体增长,但奇瑞品牌销量从去年同期的22万辆下降至18万辆。整个奇瑞品牌总销量的增长几乎完全依赖于新品牌捷途。以至于到了今年上半年,奇瑞品牌的销量下滑已经无法掩饰。看来奇瑞集团整体销量逆势增长喜人。但由于捷途隶属于奇瑞控股集团有限公司旗下的奇瑞商用车有限公司和奇瑞控股集团旗下的主力乘用车奇瑞汽车有限公司,所以其业绩并没有整个集团那么积极。2018年,奇瑞汽车营收由上年的294.7亿元降至252.3亿元,降幅14.4%;净利润由去年的2.64亿元变为净亏损5.28亿元。

除了捷途家族的成功和星途的诞生,2019年上半年奇瑞集团整体提升的背后,其实是旗下几大品牌的日子都不好过。主力品牌奇瑞销量下滑。伊凯嫁宜宾半年后,观致销量下降3/4,商用车凯瑞日益边缘化。合资品牌奇瑞捷豹路虎也损失过半,只剩下奇瑞新能源借着政策东风做出成绩。创造了新品牌,伤害了家庭。在众多自主车企中,奇瑞的多品牌、品牌升级战略起步不早也不晚。2009年,奇瑞宣布四大品牌的划分。保留了原奇瑞品牌以巩固平价市场,并推出了新的高端品牌芮林和林炜,分别专注于合资品牌价格的轿车和SUV市场,商用车被归为新的凯瑞品牌。奇瑞并不是个例。也是在2008-2009年。当时排在奇瑞之后的吉利汽车,也将原吉利品牌分为帝豪、英伦、全球鹰三个品牌,其中帝豪负责开拓高端市场。

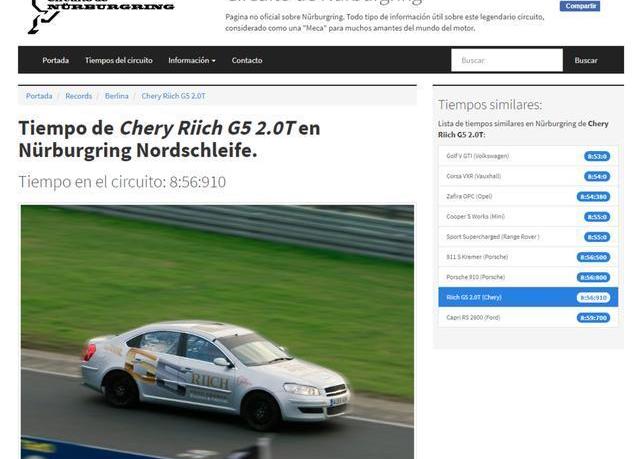

然而,包括但不限于奇瑞在内的自主车企的这一轮多品牌/品牌升级战略,很快就在残酷的现实中陷入了耻辱。受金融危机影响,2008年,快速扩张的中国汽车市场增速大幅下滑至6.7%,这是自1999年以来,销量增速首次低于10%。自然,自主品牌也未能幸免。奇瑞2008年净利润从上年的10.1亿元下降到4.4亿元,还是在政府补贴从2.9亿元增加到4.7亿元的情况下。虽然之后市场恢复很快,但当时奇瑞和吉利都想到了提升品牌高度来增强抵御系统性风险的能力。但实际上,当时无论是奇瑞还是吉利,原有的主品牌积累和手中的资源积累,其实都不足以支撑他们去创造新的高端品牌。在那两年的汽车行业舆论中,出现了很多“自主品牌要向精品转型”的建议。所以十年后,后知后觉,自主汽车企业的第一轮多品牌/品牌升级,除了中国汽车人做好中国的执念冲动外,还有大局驱动。芮林、林炜高调亮相,芮林主力车型G5售价15 ~ 20万元,直指各大合资品牌。奇瑞一直有“再研发”的美誉,但也不敢怠慢高端的芮林:G5早早就用上了涡轮增压+缸内直喷发动机,悬挂结构是豪华高性能车常见的前双横臂/后多连杆式,底盘由莲花工程调校。谁能想到,如今为车迷们所熟知的纽伯格贝林环道赛,居然是奇瑞旗下的芮林G5,第一辆开起来刷的中国车。专攻SUV的林炜也组队参加了2009年著名的达卡尔拉力赛。

(2009年芮林G5在新北跑了8分56秒)芮林+林炜的左右组合拳,但最后下来的是奇瑞。从2008年到2013年,奇瑞国内总销量像过山车一样起伏不定。在经历了2009-2010年的短暂增长后,2011-2013年立刻迎来了三年的下滑,全年销量回落至2009年。从2008年到2018年,中国乘用车市场从700万辆增长到3倍多。自主品牌在130万辆的基础上增长了六七倍,吉利从当年的20万辆增长到150万辆,长城从12万辆增长到今天的100多万辆。只有原来的领头羊奇瑞,销量先升后降再升。几经努力,勉强回到2010年创下的60万辆的高点。中国汽车并购……et和自主品牌,2010-2016年是连续高速增长的七年,但对于奇瑞来说,却成了“失落”的七年。

(资料:公开资料整理)2013年是奇瑞最低谷的一年:销量跌出自主品牌前三,至今未归。今年,奇瑞终于决定放弃多品牌战略,“回归一个奇瑞”。也是在这一年,奇瑞内部开始酝酿“江北计划”,并于次年成为隶属于奇瑞商用车的新品牌伊凯,从奇瑞汽车(奇瑞汽车有限公司)独立出来,主打低价市场。同年,奇瑞和以色列集团合资的新品牌观致进入市场。另一方面,吉利也在2014年放弃了多品牌,甚至有句话很熟悉:“回归一个‘新吉利’”。吉利最初将吉利品牌换成了三个部分,而奇瑞在推出新品牌时保留了奇瑞品牌。然而,当两者分别回归一个品牌时,回归后的新吉利成功延续了帝豪品牌的时代,而“一直在”的奇瑞品牌却无法回到原来的位置。第一轮多品牌/品牌升级,奇瑞失败,芮林和林炜落幕,奇瑞只保留了原奇瑞品牌和商用车品牌凯瑞。当芮林和林炜出生的时候,奇瑞还在探索另一条品牌升级的道路。早在2007年底,奇瑞与以色列集团的美国子公司Quantum合资成立了奇瑞Quantum汽车(CQAC)。如果说芮林/林炜是奇瑞自主内生的高端尝试,那么奇瑞量子则是另一条开放外生的高端路线。中国和以色列已经酝酿了四年。2011年,奇瑞量子乘用车项目正式启动,一个全新的汽车品牌——观致汽车宣告诞生。观致汽车由合资公司以50:50的比例出资。是中国企业主导的合资车企,这在当时乃至现在都是非常罕见的。

(观致3)就在奇瑞这边的芮林和林炜品牌结束的时候,“洋路”的观致在2013年推出了首款车——观致3。观致邀请前MINI设计总监何格特亮相日内瓦车展,这在全球尚属首次。刚刚发布,它在欧洲电子NCAP碰撞测试中获得五星。可以说,当时观致大幅度提高了中国汽车能达到的上限。下面这个故事广为人知。观致主打品质品牌,但价格堪比一线合资品牌。SUV最火的时候,原因只有很多,轿车,产品设计,品牌风格太稳重,让观致成为标准意义上的好名字。2013年和2014年,观致3轿车只有一款产品,观致品牌年销量不足1万辆;2015年、2016年SUV车型陆续加码,观致年销量飙升至1.4万~ 2.4万辆;2017年,在没有新车增援的情况下,观致的年销量回落至1.5万辆。观致3正式上市以来,2014年至2016年观致3净亏损达66亿元。此时的奇瑞正在从之前多品牌的失败中慢慢恢复,急于转型,抛弃包袱,对观致的耐心也逐渐到了极限。2017年底,观致在奋斗中迎来了新东嘉宝能。奇瑞的股比从50%降到25%,一只脚从观致的泥潭里被拉了出来。宝能入主后,2018年观致销量飙升。但一方面有相当一部分来自于宝能的关联方采购;另一方面,销量增加的同时,亏损也急剧增加。2019年以来,宝能带来的刺激效应失效,观致上半年销量从去年的3万辆下降到不足8000辆,又回到了之前的旧状态。观致不再是奇瑞的“儿子”,但依然拖累了奇瑞集团的整体销量。

(伊凯)也是在2013年这个节点,奇瑞下定决心砍掉芮林林炜和观致,“转型”和“改革”成为当时的主基调。奇瑞内部不可避免的有波澜,由奇瑞元老主导、开辟新阵地的“江北工程”逐渐显露。奇瑞老家芜湖投资20亿,奇瑞转移200多人,入股。2014年,它结出了果实:伊凯,一个比奇瑞定位更低的新品牌。伊凯虽然也是奇瑞集团旗下品牌之一,但属于奇瑞控股旗下的奇瑞商用车,从主营乘用车的奇瑞汽车中独立出来。这意味着伊凯很难依靠奇瑞品牌现有的渠道资源,但必须自力更生。奇瑞希望将低端车型分配到伊凯,以便在削减芮林后提升奇瑞品牌,但这样分散资源的举动与当时“一个奇瑞”的战略相悖。伊凯在销售层面独立于奇瑞汽车,但始终离不开奇瑞的芜湖工厂生产。这种尴尬的局面,在伊凯成立三年仍打不开局面的情况下,越来越不堪入目。2017年年中,伊凯被塞回奇瑞汽车。但很快,2018年初,奇瑞将伊凯51%的股权以约30亿元人民币的价格出售给了宜宾五粮液的一家子公司。奇瑞仍保留少量股份,但伊凯不再是奇瑞汽车的全资子公司。奇瑞从无到有,用了十年时间(1997~2006)实现了自主品牌销量第一。回到世纪初,中国汽车市场的拓荒时代,当我的父母拿到第一桶金,想买一辆“体面”的轿车时,基本上只有两种选择。要么花十几二十万买一辆捷达桑塔纳,要么花不到十万开一辆配置更好的奇瑞。当时,吉利刚刚获得生产资格,正在效仿天津李霞。长城还是专业皮卡用户,哈弗要五年后才会出现,其前身赛义夫要等到2002年夏天;至于比亚迪,还是纯电池厂商,连汽车行业的边缘都还没开始触及。但从连续夺冠到跌出自主品牌前四,只给了奇瑞五年时间(2012~2016)。在汽车市场的寒冬中,奇瑞的成长是怎么来的?让我们回到现在。2018年是汽车市场寒冬的第一年,这是众所周知的。28年来首次出现销量负增长,达到了相当可观的5.8%。低价自主品牌成为重灾区。2018年自主车企55强中,实现增长的不到10家。很难想象,萎靡已久的奇瑞会是其中之一。不止如此。2018年,奇瑞集团完成销量75.3万辆,不仅在下滑趋势中逆势增长,同比增幅更是高达11%。今年上半年,在整体市场不断恶化的背景下,奇瑞集团在华销售汽车28.5万辆(含出口销量),同比增长8.5%,成为自主车企十大俱乐部中最为突出的一家。

今天的奇瑞集团包括奇瑞、观致、伊凯、捷途、星途、奇瑞新能源和凯瑞七个自主品牌,加上合资企业奇瑞捷豹路虎。其中,捷途和星途是近两年诞生的全新品牌。相比主品牌奇瑞,捷途和星途负责在奇瑞品牌两端拓宽战场。今年上半年,奇瑞集团令人瞩目的总销量,去年8月正式加盟的捷威贡献了5.43万辆;今年4月上市的星程,三个月收获5500辆。但是看看老品牌,除了奇瑞新能源,奇瑞集团和奇瑞捷豹路虎剩下的四个自主品牌,其实销量都在悄悄往下走。

(资料:公开资料整理)尤其是奇瑞品牌作为绝对主力。去年8月,捷途上市。不到半年的时间,就为奇瑞2018年总销量贡献了4万辆,使得奇瑞集团总销量大幅增长,但也掩盖了奇瑞品牌略有下滑的事实。今年上半年,捷威累计销量超过5.4万辆。虽然奇瑞集团保持整体增长,但奇瑞品牌销量从去年同期的22万辆下降至18万辆。整个奇瑞品牌总销量的增长几乎完全依赖于新品牌捷途。以至于到了今年上半年,奇瑞品牌的销量下滑已经无法掩饰。看来奇瑞集团整体销量逆势增长喜人。但由于捷途隶属于奇瑞控股集团有限公司旗下的奇瑞商用车有限公司和奇瑞控股集团旗下的主力乘用车奇瑞汽车有限公司,所以其业绩并没有整个集团那么积极。2018年,奇瑞汽车营收由上年的294.7亿元降至252.3亿元,降幅14.4%;净利润由去年的2.64亿元变为净亏损5.28亿元。

除了捷途家族的成功和星途的诞生,2019年上半年奇瑞集团整体提升的背后,其实是旗下几大品牌的日子都不好过。主力品牌奇瑞销量下滑。伊凯嫁宜宾半年后,观致销量下降3/4,商用车凯瑞日益边缘化。合资品牌奇瑞捷豹路虎也损失过半,只剩下奇瑞新能源借着政策东风做出成绩。创造了新品牌,伤害了家庭。在众多自主车企中,奇瑞的多品牌、品牌升级战略起步不早也不晚。2009年,奇瑞宣布四大品牌的划分。保留了原奇瑞品牌以巩固平价市场,并推出了新的高端品牌芮林和林炜,分别专注于合资品牌价格的轿车和SUV市场,商用车被归为新的凯瑞品牌。奇瑞并不是个例。也是在2008-2009年。当时排在奇瑞之后的吉利汽车,也将原吉利品牌分为帝豪、英伦、全球鹰三个品牌,其中帝豪负责开拓高端市场。

然而,包括但不限于奇瑞在内的自主车企的这一轮多品牌/品牌升级战略,很快就在残酷的现实中陷入了耻辱。受金融危机影响,2008年,快速扩张的中国汽车市场增速大幅下滑至6.7%,这是自1999年以来,销量增速首次低于10%。自然,自主品牌也未能幸免。奇瑞2008年净利润从上年的10.1亿元下降到4.4亿元,还是在政府补贴从2.9亿元增加到4.7亿元的情况下。虽然之后市场恢复很快,但当时奇瑞和吉利都想到了提升品牌高度来增强抵御系统性风险的能力。但实际上,当时无论是奇瑞还是吉利,原有的主品牌积累和手中的资源积累,其实都不足以支撑他们去创造新的高端品牌。在那两年的汽车行业舆论中,出现了很多“自主品牌要向精品转型”的建议。所以十年后,后知后觉,自主汽车企业的第一轮多品牌/品牌升级,除了中国汽车人做好中国的执念冲动外,还有大局驱动。芮林、林炜高调亮相,芮林主力车型G5售价15 ~ 20万元,直指各大合资品牌。奇瑞一直有“再研发”的美誉,但也不敢怠慢高端的芮林:G5早早就用上了涡轮增压+缸内直喷发动机,悬挂结构是豪华高性能车常见的前双横臂/后多连杆式,底盘由莲花工程调校。谁能想到,如今为车迷们所熟知的纽伯格贝林环道赛,居然是奇瑞旗下的芮林G5,第一辆开起来刷的中国车。专攻SUV的林炜也组队参加了2009年著名的达卡尔拉力赛。

(2009年芮林G5在新北跑了8分56秒)芮林+林炜的左右组合拳,但最后下来的是奇瑞。从2008年到2013年,奇瑞国内总销量像过山车一样起伏不定。在经历了2009-2010年的短暂增长后,2011-2013年立刻迎来了三年的下滑,全年销量回落至2009年。从2008年到2018年,中国乘用车市场从700万辆增长到3倍多。自主品牌在130万辆的基础上增长了六七倍,吉利从当年的20万辆增长到150万辆,长城从12万辆增长到今天的100多万辆。只有原来的领头羊奇瑞,销量先升后降再升。几经努力,勉强回到2010年创下的60万辆的高点。中国汽车并购……et和自主品牌,2010-2016年是连续高速增长的七年,但对于奇瑞来说,却成了“失落”的七年。

(资料:公开资料整理)2013年是奇瑞最低谷的一年:销量跌出自主品牌前三,至今未归。今年,奇瑞终于决定放弃多品牌战略,“回归一个奇瑞”。也是在这一年,奇瑞内部开始酝酿“江北计划”,并于次年成为隶属于奇瑞商用车的新品牌伊凯,从奇瑞汽车(奇瑞汽车有限公司)独立出来,主打低价市场。同年,奇瑞和以色列集团合资的新品牌观致进入市场。另一方面,吉利也在2014年放弃了多品牌,甚至有句话很熟悉:“回归一个‘新吉利’”。吉利最初将吉利品牌换成了三个部分,而奇瑞在推出新品牌时保留了奇瑞品牌。然而,当两者分别回归一个品牌时,回归后的新吉利成功延续了帝豪品牌的时代,而“一直在”的奇瑞品牌却无法回到原来的位置。第一轮多品牌/品牌升级,奇瑞失败,芮林和林炜落幕,奇瑞只保留了原奇瑞品牌和商用车品牌凯瑞。当芮林和林炜出生的时候,奇瑞还在探索另一条品牌升级的道路。早在2007年底,奇瑞与以色列集团的美国子公司Quantum合资成立了奇瑞Quantum汽车(CQAC)。如果说芮林/林炜是奇瑞自主内生的高端尝试,那么奇瑞量子则是另一条开放外生的高端路线。中国和以色列已经酝酿了四年。2011年,奇瑞量子乘用车项目正式启动,一个全新的汽车品牌——观致汽车宣告诞生。观致汽车由合资公司以50:50的比例出资。是中国企业主导的合资车企,这在当时乃至现在都是非常罕见的。

(观致3)就在奇瑞这边的芮林和林炜品牌结束的时候,“洋路”的观致在2013年推出了首款车——观致3。观致邀请前MINI设计总监何格特亮相日内瓦车展,这在全球尚属首次。刚刚发布,它在欧洲电子NCAP碰撞测试中获得五星。可以说,当时观致大幅度提高了中国汽车能达到的上限。下面这个故事广为人知。观致主打品质品牌,但价格堪比一线合资品牌。SUV最火的时候,原因只有很多,轿车,产品设计,品牌风格太稳重,让观致成为标准意义上的好名字。2013年和2014年,观致3轿车只有一款产品,观致品牌年销量不足1万辆;2015年、2016年SUV车型陆续加码,观致年销量飙升至1.4万~ 2.4万辆;2017年,在没有新车增援的情况下,观致的年销量回落至1.5万辆。观致3正式上市以来,2014年至2016年观致3净亏损达66亿元。此时的奇瑞正在从之前多品牌的失败中慢慢恢复,急于转型,抛弃包袱,对观致的耐心也逐渐到了极限。2017年底,观致在奋斗中迎来了新东嘉宝能。奇瑞的股比从50%降到25%,一只脚从观致的泥潭里被拉了出来。宝能入主后,2018年观致销量飙升。但一方面有相当一部分来自于宝能的关联方采购;另一方面,销量增加的同时,亏损也急剧增加。2019年以来,宝能带来的刺激效应失效,观致上半年销量从去年的3万辆下降到不足8000辆,又回到了之前的旧状态。观致不再是奇瑞的“儿子”,但依然拖累了奇瑞集团的整体销量。

(伊凯)也是在2013年这个节点,奇瑞下定决心砍掉芮林林炜和观致,“转型”和“改革”成为当时的主基调。奇瑞内部不可避免的有波澜,由奇瑞元老主导、开辟新阵地的“江北工程”逐渐显露。奇瑞老家芜湖投资20亿,奇瑞转移200多人,入股。2014年,它结出了果实:伊凯,一个比奇瑞定位更低的新品牌。伊凯虽然也是奇瑞集团旗下品牌之一,但属于奇瑞控股旗下的奇瑞商用车,从主营乘用车的奇瑞汽车中独立出来。这意味着伊凯很难依靠奇瑞品牌现有的渠道资源,但必须自力更生。奇瑞希望将低端车型分配到伊凯,以便在削减芮林后提升奇瑞品牌,但这样分散资源的举动与当时“一个奇瑞”的战略相悖。伊凯在销售层面独立于奇瑞汽车,但始终离不开奇瑞的芜湖工厂生产。这种尴尬的局面,在伊凯成立三年仍打不开局面的情况下,越来越不堪入目。2017年年中,伊凯被塞回奇瑞汽车。但很快,2018年初,奇瑞将伊凯51%的股权以约30亿元人民币的价格出售给了宜宾五粮液的一家子公司。奇瑞仍保留少量股份,但伊凯不再是奇瑞汽车的全资子公司。伊凯花了整整一年的时间搬到宜宾,所以2018年基本上没什么事可做。奇瑞在第一轮多品牌战略失败后的第二次尝试,观致和伊凯,无果而终。

6

无论是观致还是伊凯,星途微尘依然与奇瑞有着千丝万缕的联系,但已经完全脱离了奇瑞的掌控。甩掉这两个老包袱后,奇瑞的品牌谱系里又出现了两张新面孔:捷途和兴途。如果你没听过这两个名字,尤其是第二个,很正常。与伊凯类似,捷威也属于奇瑞商用车,独立于奇瑞汽车。不同的是,捷途是奇瑞商用车的“亲儿子”,由商用车品牌凯瑞工厂生产,而不是像伊凯一样借用奇瑞工厂。伊凯是奇瑞“内部团队重新出发”的产物,捷途是奇瑞控股为使奇瑞商用车以更好的姿态切入低端乘用车市场而打造的新形象。甩掉伊凯的包袱,奇瑞集团需要一个品牌来进攻低价市场。凯瑞尝试过,但毕竟品牌的商业气质太重,需要一个新的品牌来拉拢乘用车的消费者,这是一个很棒的方式。

7

2017年,奇瑞在观致上用尽力气,已经在酝酿易主。然而,吉利和长城新成立的高端品牌克林和WEY却获得了知名度和销量的双丰收。等不及宝能正式宣布接管观致,奇瑞在当年9月的法兰克福车展上推出了全新高端车系列EXEED。起初,EXEED只是奇瑞品牌下的一款高端车,带有奇瑞标志。半年后,宝能与观致尘埃落定,EXEED晋升为高端子品牌,中文名“星之路”敲定。直到今年4月,早在2017年9月亮相的Starway TX(早期叫奇瑞EXEED TX)才正式在国内上市。从出现到出售的间隔时间长达一年半,对产品的新鲜感和新品牌都不利。作为奇瑞旗下的高端品牌车型,星途TX与上市一年的奇瑞品牌SUV瑞虎8正面交锋。两者尺寸几乎相同,1.6T版本采用相同的动力总成。根本区别在于,星程基于新平台M3X,瑞虎基于……在平台T1X上,但这并不容易被消费者感知。星程TX(12.59万~ 17.59万元)和奇瑞瑞虎8的1.6T版本(11.99万~ 15.59万元)官方指导价有相当大的重合。高端品牌定了一个非高端的价格。一方面可以说星途是一个展现诚意的新人,但另一方面,就星途本身而言,这样的定价并没有拉开与奇瑞品牌的差距。品牌定价高低挤在一起,等级和差异化无从谈起。虽然也是自主品牌新一轮升级的一员,但星程是其中最少的一个。如今,Link和WEY的知名度并不高,但至少在公众心目中有一席之地。星程这个名字,大部分不是汽车爱好者的人可能都没听说过。当然,这与三个品牌的发展进度有关,但即使对比Link和WEY刚发布时的知名度,星途自始至终远远落后也是理所当然的,知名度和大众认知度低如尘埃。

8

(百度指数:星程和对手不在一个量级)上市三个月了。目前只有单一的TX/TXL车系,星程获得了5500辆的销量。据说,星程内部的Q2销售目标定为6900辆,完成率勉强超过80%。相比之下,涉嫌与TX同星路线作战的奇瑞瑞虎8上半年销量为4.4万辆。对于一个新品牌来说,销量意味着知名度和口碑传播速度。初生的星路面临着知名度低的问题——品牌高度上不去,品牌高度上不去——知名度低。星程目前的两款车型TX和TXL都不是星程品牌的入门门槛。在今年8月的成都车展上,星程将带来该品牌的第二个汽车系列,一款定位低于TX/TXL的紧凑型车LX。LX将进一步降低星程的门槛(12.59万元)。对于消费者来说,定价低自然是好事,但是对于一个肩负奇瑞高端重任的品牌来说,如果不能向上拓展,结论就很微妙了。

9

捷途SUV产品线主力品牌奇瑞也在2013-2014年经历了一次转型。部分低端车型剥离到伊凯后,形成了艾瑞泽(轿车)和瑞虎(SUV)两大系列。2018-2019年上半年销量下滑主要是因为紧凑型SUV市场急需更新瑞虎3和瑞虎5。但现在捷途已经占领了SUV市场的这一部分,奇瑞在这个重要的市场将面临内部掣肘的老问题。作为奇瑞集团除了新品牌之外的唯一亮点,奇瑞新能源不能高枕无忧。早在2015年,奇瑞新能源就开始寻求单独上市融资,并计划在借壳海螺型材失败后,于今年登陆科技创新板。虽然奇瑞新能源已经独立运营,但由于资源不足,只能推出基于奇瑞汽油车型的电动版或者开发类似eQ1的微型电动车。后者带来了销量的大幅增长,但毕竟价格低利润微薄,还面临着新能源补贴的下降。毕竟这不是长久之计。满街跑的带有奇瑞标志的廉价电动车,对奇瑞提升品牌形象的努力并无帮助。

0

芮林、林炜、伊凯、观致、捷威、星程,除去商用车、新能源、捷豹路虎,奇瑞这几年推出了6个子品牌,在各大自主车企中排名第一,只有观致勉强能算一个。奇瑞生了很多孩子,但都不会打仗;没捡到新牌子的芝麻,差点丢了老牌子奇瑞,一个西瓜。前四个品牌要么失败,要么转手,这是奇瑞这几年交的学费(虽然这个学费有点多)。在交了一大笔学费之后,奇瑞的答卷是捷途和兴途。此时的奇瑞早已不是当年,年销量已经跌出车企前5、前15;产品价格缩水,轿车最高只需12万元,SUV不超过15万元。奇瑞品牌本身也需要升级,至少要回到自主品牌的第一线。在这种情况下,奇瑞再次在高低线都增加了新品牌。5万~ 15万元是自主品牌的传统区间,一个奇瑞品牌就能完全覆盖。现在有三个品牌:捷途、奇瑞、星途。奇瑞是自主车企之一,专注研发和质量的公司很少。即使销量已经不在自主品牌前列,但依然坚持整车平台的积极自主研发。2010年至2017年(2018年数据不详),奇瑞营收震荡下行,政府补贴从11亿元减少到不足1亿元,但资产负债表中开发支出每年增加额仍保持在14亿至16亿元。

1

(资料:上海清算所信息披露)然而,奇瑞在品牌战略布局、设计规划乃至具体形象塑造上经历了一系列挫折,仍然找不到像领克、WEY那样清晰独特的方向。当时的观致空受到业界好评,但无法让消费者有刷卡消费的冲动。汽车作为大宗商品,看似理性消费,但往往是感性主导了最终的行为,做出了最终的决定。以前在这一点上我是输的,现在我的星途也没有明显改善。星途今天面临的困难远远大于当年的芮林/林炜,也远远大于当年的观致。作为基础的奇瑞集团和奇瑞品牌,早已不是那些年的第一自主品牌。虽然有技术积累和口碑积累,但品牌知名度、认知度和溢价能力都打了折扣。高端品牌的招牌离不开原有母品牌的繁荣,而奇瑞品牌正在受到明星路和捷途路的双重挤压。说到底,整个奇瑞集团没有足够的信心支撑起一个可以容纳三个品牌的市场空间。无论高端还是低端,新品牌都应该向外扩张,而不是向内挤压。伊凯花了整整一年的时间搬到宜宾,所以2018年基本上没什么事可做。奇瑞在第一轮多品牌战略失败后的第二次尝试,观致和伊凯,无果而终。

6

无论是观致还是伊凯,星途微尘依然与奇瑞有着千丝万缕的联系,但已经完全脱离了奇瑞的掌控。甩掉这两个老包袱后,奇瑞的品牌谱系里又出现了两张新面孔:捷途和兴途。如果你没听过这两个名字,尤其是第二个,很正常。与伊凯类似,捷威也属于奇瑞商用车,独立于奇瑞汽车。不同的是,捷途是奇瑞商用车的“亲儿子”,由商用车品牌凯瑞工厂生产,而不是像伊凯一样借用奇瑞工厂。伊凯是奇瑞“内部团队重新出发”的产物,捷途是奇瑞控股为使奇瑞商用车以更好的姿态切入低端乘用车市场而打造的新形象。甩掉伊凯的包袱,奇瑞集团需要一个品牌来进攻低价市场。凯瑞尝试过,但毕竟品牌的商业气质太重,需要一个新的品牌来拉拢乘用车的消费者,这是一个很棒的方式。

7

2017年,奇瑞在观致上用尽力气,已经在酝酿易主。然而,吉利和长城新成立的高端品牌克林和WEY却获得了知名度和销量的双丰收。等不及宝能正式宣布接管观致,奇瑞在当年9月的法兰克福车展上推出了全新高端车系列EXEED。起初,EXEED只是奇瑞品牌下的一款高端车,带有奇瑞标志。半年后,宝能与观致尘埃落定,EXEED晋升为高端子品牌,中文名“星之路”敲定。直到今年4月,早在2017年9月亮相的Starway TX(早期叫奇瑞EXEED TX),w……正式在中国上市。从出现到出售的间隔时间长达一年半,对产品的新鲜感和新品牌都不利。作为奇瑞旗下的高端品牌车型,星途TX与上市一年的奇瑞品牌SUV瑞虎8正面交锋。两者尺寸几乎相同,1.6T版本采用相同的动力总成。根本区别在于,星程基于新平台M3X,瑞虎基于平台T1X,但这并不容易被消费者感知。星程TX(12.59万~ 17.59万元)和奇瑞瑞虎8的1.6T版本(11.99万~ 15.59万元)官方指导价有相当大的重合。高端品牌定了一个非高端的价格。一方面可以说星途是一个展现诚意的新人,但另一方面,就星途本身而言,这样的定价并没有拉开与奇瑞品牌的差距。品牌定价高低挤在一起,等级和差异化无从谈起。虽然也是自主品牌新一轮升级的一员,但星程是其中最少的一个。如今,Link和WEY的知名度并不高,但至少在公众心目中有一席之地。星程这个名字,大部分不是汽车爱好者的人可能都没听说过。当然,这与三个品牌的发展进度有关,但即使对比Link和WEY刚发布时的知名度,星途自始至终远远落后也是理所当然的,知名度和大众认知度低如尘埃。

8

(百度指数:星程和对手不在一个量级)上市三个月了。目前只有单一的TX/TXL车系,星程获得了5500辆的销量。据说,星程内部的Q2销售目标定为6900辆,完成率勉强超过80%。相比之下,涉嫌与TX同星路线作战的奇瑞瑞虎8上半年销量为4.4万辆。对于一个新品牌来说,销量意味着知名度和口碑传播速度。初生的星路面临着知名度低的问题——品牌高度上不去,品牌高度上不去——知名度低。星程目前的两款车型TX和TXL都不是星程品牌的入门门槛。在今年8月的成都车展上,星程将带来该品牌的第二个汽车系列,一款定位低于TX/TXL的紧凑型车LX。LX将进一步降低星程的门槛(12.59万元)。对于消费者来说,定价低自然是好事,但是对于一个肩负奇瑞高端重任的品牌来说,如果不能向上拓展,结论就很微妙了。

9

捷途SUV产品线主力品牌奇瑞也在2013-2014年经历了一次转型。部分低端车型剥离到伊凯后,形成了艾瑞泽(轿车)和瑞虎(SUV)两大系列。2018-2019年上半年销量下滑主要是因为紧凑型SUV市场急需更新瑞虎3和瑞虎5。但现在捷途已经占领了SUV市场的这一部分,奇瑞在这个重要的市场将面临内部掣肘的老问题。作为奇瑞集团除了新品牌之外的唯一亮点,奇瑞新能源不能高枕无忧。早在2015年,奇瑞新能源就开始寻求单独上市融资,并计划在借壳海螺型材失败后,于今年登陆科技创新板。虽然奇瑞新能源已经独立运营,但由于资源不足,只能推出基于奇瑞汽油车型的电动版或者开发类似eQ1的微型电动车。后者带来了销量的大幅增长,但毕竟价格低利润微薄,还面临着新能源补贴的下降。毕竟这不是长久之计。满街跑的带有奇瑞标志的廉价电动车,对奇瑞提升品牌形象的努力并无帮助。

0

芮林、林炜、伊凯、观致、捷威、星程,除去商用车、新能源、捷豹路虎,奇瑞这几年推出了6个子品牌,在各大自主车企中排名第一,只有观致勉强能算一个。奇瑞生了很多孩子,但都不会打仗;没捡到新牌子的芝麻,差点丢了老牌子奇瑞,一个西瓜。前四个品牌要么失败,要么转手,这是奇瑞这几年交的学费(虽然这个学费有点多)。在交了一大笔学费之后,奇瑞的答卷是捷途和兴途。此时的奇瑞早已不是当年,年销量已经跌出车企前5、前15;产品价格缩水,轿车最高只需12万元,SUV不超过15万元。奇瑞品牌本身也需要升级,至少要回到自主品牌的第一线。在这种情况下,奇瑞再次在高低线都增加了新品牌。5万~ 15万元是自主品牌的传统区间,一个奇瑞品牌就能完全覆盖。现在有三个品牌:捷途、奇瑞、星途。奇瑞是自主车企之一,专注研发和质量的公司很少。即使销量已经不在自主品牌前列,但依然坚持整车平台的积极自主研发。2010年至2017年(2018年数据不详),奇瑞营收震荡下行,政府补贴从11亿元减少到不足1亿元,但资产负债表中开发支出每年增加额仍保持在14亿至16亿元。

1

(资料:上海清算所信息披露)然而,奇瑞在品牌战略布局、设计规划乃至具体形象塑造上经历了一系列挫折,仍然找不到像领克、WEY那样清晰独特的方向。当时的观致空受到业界好评,但无法让消费者有刷卡消费的冲动。汽车作为大宗商品,看似理性消费,但往往是感性主导了最终的行为,做出了最终的决定。以前在这一点上我是输的,现在我的星途也没有明显改善。星途今天面临的困难远远大于当年的芮林/林炜,也远远大于当年的观致。作为基础的奇瑞集团和奇瑞品牌,早已不是那些年的第一自主品牌。虽然有技术积累和口碑积累,但品牌知名度、认知度和溢价能力都打了折扣。高端品牌的招牌离不开原有母品牌的繁荣,而奇瑞品牌正在受到明星路和捷途路的双重挤压。说到底,整个奇瑞集团没有足够的信心支撑起一个可以容纳三个品牌的市场空间。无论高端还是低端,新品牌都应该向外扩张,而不是向内挤压。

日前,滴滴出行旗下小桔车服与平安集团旗下平安银行股份有限公司、平安国际融资租赁有限公司、平安财产保险公司、平安基础产业投资基金管理有限公司签署战略合作协议。

1900/1/1 0:00:00“上上下下左右左右BABA”魂斗罗加命秘籍“13523533555”湾岸隐藏车日产GTRSpecV秘籍相信不少朋友在玩电子游戏的时候都会找到角色人物的隐藏技

1900/1/1 0:00:00据外媒报道,8月6日,特斯拉CEO马斯克日前表示,特斯拉的神秘技术Dojo或将帮助其实现全自动驾驶任务。

1900/1/1 0:00:00据报道,根据美国公路安全保险协会IIHS的说法,膝部安全气囊KAB在汽车上可能越来越常见,但该配置可能没有太大作用。膝部安全气囊是用来降低乘员在在发生严重碰撞时车内饰对乘员膝部的伤害。

1900/1/1 0:00:00今年6月,国家相关部门发布文件表示,各地不得对新能源汽车实行限行、限购,已实行的应当取消。

1900/1/1 0:00:00在布局超级充电站网络上,特斯拉选择与部分跨界企业展开合作,而美国连锁便利店及加油站企业Wawa是特斯拉在美最大合作伙伴之一。

1900/1/1 0:00:00