车市还能变坏吗?2018年下半年以来,全球汽车行业进入寒冬的现实早已不是新闻。然而,进入2019年后,惨淡的销售数字和持续的裁员仍然触目惊心。

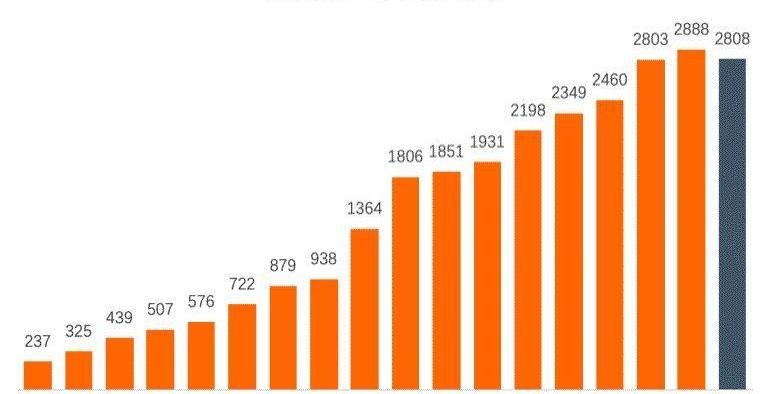

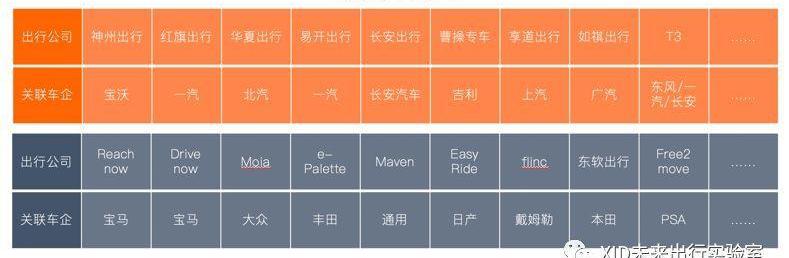

关于汽车市场的未来,我们认为中国的汽车市场已经从增量市场转向存量置换市场。2018-2019年乘用车销量大幅下滑后,很难保持过去28年的强劲增长势头。即使2020年车市反弹,其增长曲线也将趋于平缓,未来15-20年由于技术和出行方式的改变,将出现结构性下滑。大趋势下总有小趋势。但是,我们也发现了“寒冬”趋势下的“萌芽”小趋势。在整体车市不景气的背景下,各行业巨头和资本市场大举进入出行市场,争相布局未来出行服务。混乱中,逐渐出现了“共享出行定制汽车”(以下简称“共享汽车”)的概念。2016年12月,大众汽车集团宣布增加其第十三个品牌MOIA,专门用于共享出行服务。MOIA很快推出了首款产品,首次在德国柏林试运营,标志着车企开始专门为共享出行定制汽车。在2018年北京车展期间,出行服务巨头滴滴联合30多家国际国内汽车公司和核心汽车供应商,成立了“刘宏联盟”。发布会上,滴滴CEO程维表态“滴滴不造车”,坚持“开放赋能”的原则,与车企联合定制专为共享出行设计的汽车。此后不久,车和家冠轩正在与滴滴合作定制共享汽车,滴滴方经多方证实一直在与多家车企密切合作。定制共享汽车不仅仅是一种模式,而是一个系列。2019年4月,特斯拉首席执行官埃隆马斯克(Elon Musk)在向公众解释Model 3车内监控摄像头的配置时,透露了特斯拉对未来出行服务业务的长期布局:特斯拉可以通过OTA升级将Model 3转换为无人驾驶共享汽车,这意味着Model 3的私人车主有一天可以成为出行服务的“房东”,车内监控摄像头就是为这一场景而保留的。2019年7月初,在共享出行领域耕耘了四年的吉利集团旗下曹操出行宣布,将于9月正式上线自由骑手业务,并通过了吉利GKUI汽车发动机系统的“个性测试”等审核认证,成为曹操出行首批自由骑手车主,包括吉利博越系列和帝豪系列共22款车型。通过定制化的汽车发动机系统连接产品和运营的思路逐渐清晰。同样是在7月,由一汽、东风、长安、苏宁、腾讯、阿里巴巴等共同投资的新出行品牌T3,在组建团队、酝酿一年后正式上线。至此,各国家队全部进场。T3出行的王牌之一就是通过定制车内软硬件,整合人、车、路三要素,打造V.D.R安全防护体系,确保安全无死角。为什么车企和出行公司同步推出“共享定制出行汽车”的概念?玩家在这方面的策略有何不同?这要从共享出行给汽车销售市场蒙上的巨大阴影说起。1、共享汽车对汽车销售的巨大“吞噬”潜力,迫使车企不得不重视。随着优步和滴滴在全球的崛起,共享出行的“巨兽”已经破壳而出,正在疯狂生长。无论是大众,丰田,特斯拉,甚至谷歌,他们都在关注它,观察它,研究它。虽然仍然“疲软”,但其增长潜力足以让整个汽车市场不寒而栗,并“深思深恐”。。今日种子明日森林滴滴副总裁杨军大胆预测,到2040年,全球共享汽车保有量将超过私家车。2018年,我国小型客车保有量突破2亿辆,但我国共享汽车保有量(按全时在线租车+分时租赁车辆计算,不含出租车和……长期和长期租赁汽车)不到100万辆,不到总数的0.5%。这个比例在全球范围内只会更小。虽然基数小,但共享汽车市场增长迅速。根据中国共享出行市场的数据,XID预测,未来10年,中国共享汽车的“基本”年增长率将达到30%左右,并可能受到无人驾驶汽车商业化“爆炸式增长”的催化。

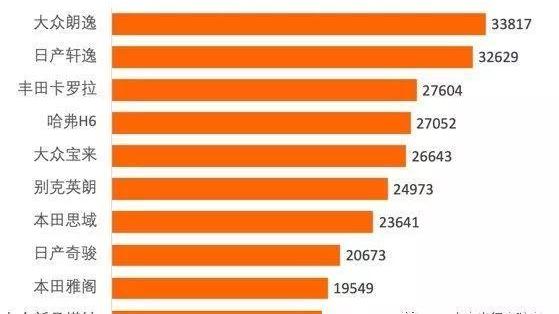

不仅增长迅速,还会成倍增长,吞噬私家车市场。共享出行对私家车的替代将从纯粹的交通工具开始。这一类车是汽车销售的主力军。我们来看看2019年6月中国销量最好的10款车型。基本都是入门级低价轿车/紧凑型SUV。用户对这些车辆没有特殊的功能需求,很难有精神上的约束。置换成本低(相反,保时捷、劳斯莱斯、或牧人等共享汽车被置换的可能性要小得多)。

更可怕的是,每增加一辆共享汽车,取代的就不仅仅是私家车了。共享汽车的运输能力是私家车的10-20倍(全职共享汽车每天可以接20-30单,私家车平均每天出行不到2次),这意味着在总运输需求不变的情况下,每增加一辆共享汽车可以减少10-20辆私家车的需求。目前仍是潜伏期,3-10年内可能爆发。我们预测无人驾驶汽车商业化的探索将于2022年开始。首先落地的场景之一是共享出行市场。目前,司机成本可占在线租车每公里总成本的40%至50%。无人驾驶将从根本上改变共享出行的成本结构,大大降低人们的出行成本,让购买一辆私家车成为一件非常不划算的事情。此外,无人驾驶的高可控性和更好的算法将使“拼车”更加普遍。在一份未来技术趋势研究报告中,XID指出,预计到2030年,“无人驾驶的商业化+拼车效率的提升”可以降低一半以上的共享出行成本。届时,别说私家车市场,就连公共交通领域也会受到共享汽车的巨大冲击(试想一下,在线租车价格减半后,有多少人会放弃坐地铁上下班)。

在这样的市场,对于车企来说,不跳进去玩,迟早会被它打死。2、车企进入共享汽车市场有明确的短期和长期利益。既然汽车越来越难卖,共享出行越来越受欢迎,为什么不“自产自销”,建立出行服务车队来赚钱呢?没错,这也是目前各大汽车公司热衷于做的事情,因为这件事情除了直接赚钱,对汽车公司还有很多好处。

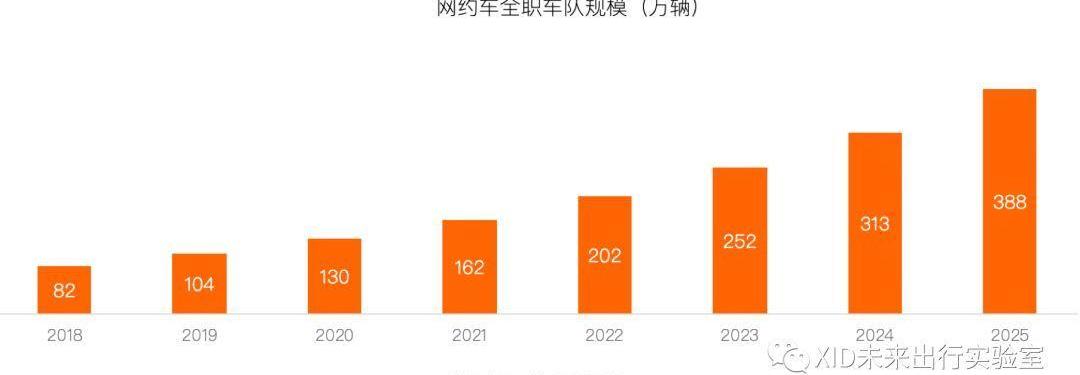

短期利益:解决销售问题,车企建立出行服务车队最直接的利益就是拥有一个可控的销售“出口”。对于月销量不到1000、2000辆(蔚来汽车2019年1-6月平均月销量1200多辆)的造车新势力来说,一个月能采购上百辆新车的运营车队和一个家长没什么区别。即使是年销量上百万辆的“大厂”,某些单一车型(尤其是新能源车型)的月销量也不过几千或几百辆。中型到大型运营车队的采购量足以拯救一辆车。问题是,车企把车卖给车队后,车队能盈利吗?根据XID对中国在线租车市场的数据研究,在线租车市场一直是一个“供小于求”的市场,需求“深不见底”。也就是说,在一个成熟的在线租车平台上,只要一个……投入足够的车辆和司机,保证稳定的体验和相应的市场价格,必然有市场需求。汽车公司可以建立自己的车队,并将运输能力连接到滴滴、美团和高德等聚合出行平台,从而产生稳定的订单和收入。XID对当前市场上的在线汽车租赁公司进行了广泛的研究。虽然在线租车车队的运营利润相对较低,但仍然盈利,相比于分时租赁或自行车共享,这已经是一笔“好生意”。对于拥有较低车辆购买成本、财务成本和牌照获取成本的自有车队来说,只要运营效率不太差,车队运营的收支平衡甚至盈利并不遥远。降低用户体验新产品的门槛。对于“不怕货比三家,就怕没人试”的好产品,最好的销售方法就是把产品给潜在消费者试用。中国汽车制造业的新生力量大多精通产品,弱于渠道,受制于消费者对做工质量的担忧。建立车队,让用户以极低的价格体验产品,恰恰是一种高效的营销策略。例如,宝马公司将其新的i3电动汽车投入分时租赁市场,以获得更多的市场认知度。对于新兴事物,如果让消费者掏几十万元买回家,可能会反复犹豫,但如果花几十元去体验,大家的好奇心还是存在的。当然,如果一个产品的产品力差,这一招会有负面作用。数据获取和产品迭代每一个面向未来的汽车公司都会是大数据公司。但说到数据,隐私永远是一个绕不开的话题。运营车辆的所有权属于运营者,运营车辆内部的场景通常不被定义为隐私空间。因此,获取用户在车辆中的行为、驾驶员的驾驶习惯等数据,无论是从法律还是道德层面,都会更容易被接受。一旦围绕车辆形成以出行服务为核心的生态系统,将为生态平台带来海量数据。而车企无疑是这些数据的最大价值拥有者。同时,共享汽车的使用非常密集,里程积累非常快。私家车平均每年行驶里程不到10000公里,而共享汽车每年可以跑100000多公里。同时,由于数据的可用性,更容易识别共享汽车的使用场景和运行状况,因此车辆各部分的耐用性、质量和用户体验等问题可以快速暴露并准确反馈给汽车公司。这将帮助汽车公司获得通过大量数据快速迭代产品的能力(这一直是汽车公司羡慕互联网公司的一点)。出行服务生态圈的建立和共享场景,自然比私家车场景更容易产生出行生态服务需求——乘客不需要开车,手、眼、脑完全解放,在出行的几十分钟里,确实需要乘客更有效地利用这段时间。其实这和未来无人驾驶场景下的乘客需求很像。作为车辆的长期使用者,驾驶员对加油/充电、维修、保养、清洁、后装产品也有不同程度的需求。过去“前穿”和“后穿”两大市场已经划分得很清楚,但这种边界逐渐模糊,后市场已经成为出行服务生态系统的重要组成部分。对于车企来说,共享汽车本身就是这个新生态网络中至关重要的价值节点,旗下有3000家出行服务运营商和数家出行服务平台。在其之上,将构建一整套基于car OS的服务生态系统。它不同于专车市场专注于车辆售后和娱乐的生态服务,而是一个更多元化的生态系统,融合了新零售、新媒体、新娱乐等等,有更丰富的变现渠道。这对于汽车企业来说具有巨大的长期价值,也是汽车企业真正从“汽车制造商”转型为“出行服务商”的必由之路。。像Appl这样的汽车公司怎么能……卖iPhones赚到硬件利润后继续通过软件和服务盈利?这是任何一个雄心勃勃的汽车公司领导者必须回答的问题。3、专门为共享出行定制汽车是车企的自然选择。车企逐步打造自己的共享出行运营车队看似合理,但为什么还需要专门为共享出行定制汽车?事实上,当汽车企业期望自己的运营车队增长到一定规模时,定制化生产是汽车企业的自然选择,主要源于以下四个方面:重塑成本结构是最容易理解的,汽车企业往往会考虑通过减少配置来降低成本。但是单纯的降低配置会影响用户体验,那么配置应该降低到什么程度呢?有其他优化成本的方法吗?共享出行的成本结构应该如何计算?成本和体验的平衡如何?这是车企很快遇到的问题,而这些问题的解决需要汽车的深度定制和共享。重塑出行体验汽车公司目前使用私家车作为共享出行运营车辆,往往存在体验问题,如乘客座位不足、后排空间不足、汽车发动机系统无法适应出行服务等。但是,共享汽车和私家车还有更深层次的属性差异。当用户不再拥有一辆车,而只是暂时使用一辆车时,用户对车的需求就发生了根本性的变化。XID曾在一个共享汽车量产项目中负责产品定义和设计。我们发现,当我们重新设计一辆由用户体验驱动的共享出行汽车时,我们获得了一个全新的汽车“物种”。。作为体验的一部分重塑安全标准在这里被列为单独的一项,因为安全对于共享出行的商业形式极其重要。汽车公司在安全领域绝不是外行,但共享汽车的安全有更多维度,包括驾驶主被动安全、业务安全、资产安全、信息安全等等。为了实现更高的安全性,这不可避免地意味着对车辆的电子和电气架构、内部和外部设计进行更深入的定制。创建服务生态系统想象一下,一辆共享汽车可以像“调度命令”一样向司机分配加油/充电、维护、修理和其他服务,而不需要司机费心规划。同时,车内提供零售、视频娱乐、按摩、放松等多种服务,让乘客按需消费。还可以推送可能对用户有价值的信息,比如餐厅点评、商场优惠券、影院预告片、游戏试玩、机场航班等基于当前地理位置/旅行目的地、用户画像的信息。即使脑洞再大,汽车本身也可以成为很多非出行服务载体,满足用户在购物、娱乐、餐饮、休息、办公等方面的需求。这些想象离我们并不遥远,实现它们并不需要深刻的技术突破,而是需要汽车行业中能够真正连接产品和运营的团队。事实上,我们观察到,很多初创公司已经在共享汽车驾驶舱内尝试了新零售、视频娱乐、人体投影广告等创新商业模式,其中一些已经取得了不错的盈利。通过对这些公司创始团队的深入采访,以及对其业务数据的初步了解,我们发现这些创新的商业模式具有巨大的优化潜力,而优化的核心就是“定制汽车”——通过车辆定制提供更好的软硬件体验和数据运营闭环——这才是未来出行服务生态圈应该有的样子。

车企有多种方式打开共享汽车市场。每个车企对于共享定制出行车辆的思路和策略都不一样。根据XID实际接触国内外车企和出行公司的第一手资料,已经上线或正在研发的“共享汽车”分为以下几类:第一类:减少现有私家车产品,增加醒目的外观涂装。类别2:除了第1点之外,还为t……进行了少量定制现有的车联网系统针对私家车,并且车辆的一些易损部件是专门设计的。类别3:在设计之初,为车辆考虑了私有和共享两种使用场景,并专门为共享出行场景定义了一种配置。相应的配置列表、外观、内饰、动力总成、车联网系统都会有不同程度的定制化设计。第四类:针对共享出行场景,完全开发全新的车辆模型,包括全新的外观、内饰、车辆发动机系统、电子电气架构等。这种模式将不再适合私家车场景。第一类和第二类共享车辆的定制化并不深入,市场上存在大量的这两类运营车辆(其实大部分出租车都采用第一类“定制化”);第三种类型的共享汽车已经在车辆层面进行了积极的开发和定制。虽然目前市面上很少见到(仅考虑最新的比亚迪E5和吉利几何A运营车型),但在出行领域已有布局的车企,其实大多已经开始了该类型车型的研发,未来2-5年内将陆续发布;第四类是最深度定制和激进的。目前,只有滴滴和与滴滴有深度合作的车企在押注这种创新的车辆类型。XID认为,四种不同深度的定制是汽车企业基于不同阶段自身业务需求做出的自然选择。车辆深度定制的前提是有足够大的需求量级。对于目前任何一家车企来说,其车队规模往往不足以支撑一款新的定制车型,因此在现阶段减少或“稍微改装”汽车更为合理。有足够规模的玩家,目前国内只有滴滴,这也是滴滴选择第四种定制的原因。然而,随着共享出行市场的爆发,这种情况正在迅速改变。一旦市场每年产生超过30000辆定制汽车的需求,定制一辆新的共享汽车就变得非常有意义。考虑到一款新车型的研发周期为3-5年,定制车型计划中必须考虑3-5年后的市场规模。本质上,共享出行场景和私家车使用场景是有显著区别的。任何希望用同一个车型覆盖两种场景的产品策略,都会面临要么产品设计冗余,要么在某个场景体验差的困境。从长远来看,第四类定制,即深度定制的共享汽车,将在“纯共享出行市场”中拥有最强的产品力,而其他类型的定制汽车将是更大时间维度上的“过渡形态”。

上周五,华为举行全球开发者大会(HDC2019),万众瞩目的鸿蒙OS也正式对外发布。作为整个大会最重要的一点,华为也透露了鸿蒙OS在汽车领域的布局。

1900/1/1 0:00:00新势力车企自加入新能源汽车赛道后,开始逐渐崭露头角。

1900/1/1 0:00:008月12日,上海联合产权交易所发布的项目信息显示,中国第一汽车股份有限公司拟转让机械工业第九设计研究院有限公司7370股权,转让底价为6951807万元,挂牌日期为8月12日至9月6日。

1900/1/1 0:00:00德国当地时间8月15日,英国《CarMagazine》报道,奥迪和Rimac公司达成合作协议,将推出奥迪R8纯电动版跑车。据悉,奥迪已与Rimac公司协议合作,推出奥迪R8纯电动版。

1900/1/1 0:00:00神龙汽车的这个夏天有点冷。

1900/1/1 0:00:00作为服务上百万人民出行的民生产业,低速新能源承载着千万人民群众的出行重任。

1900/1/1 0:00:00