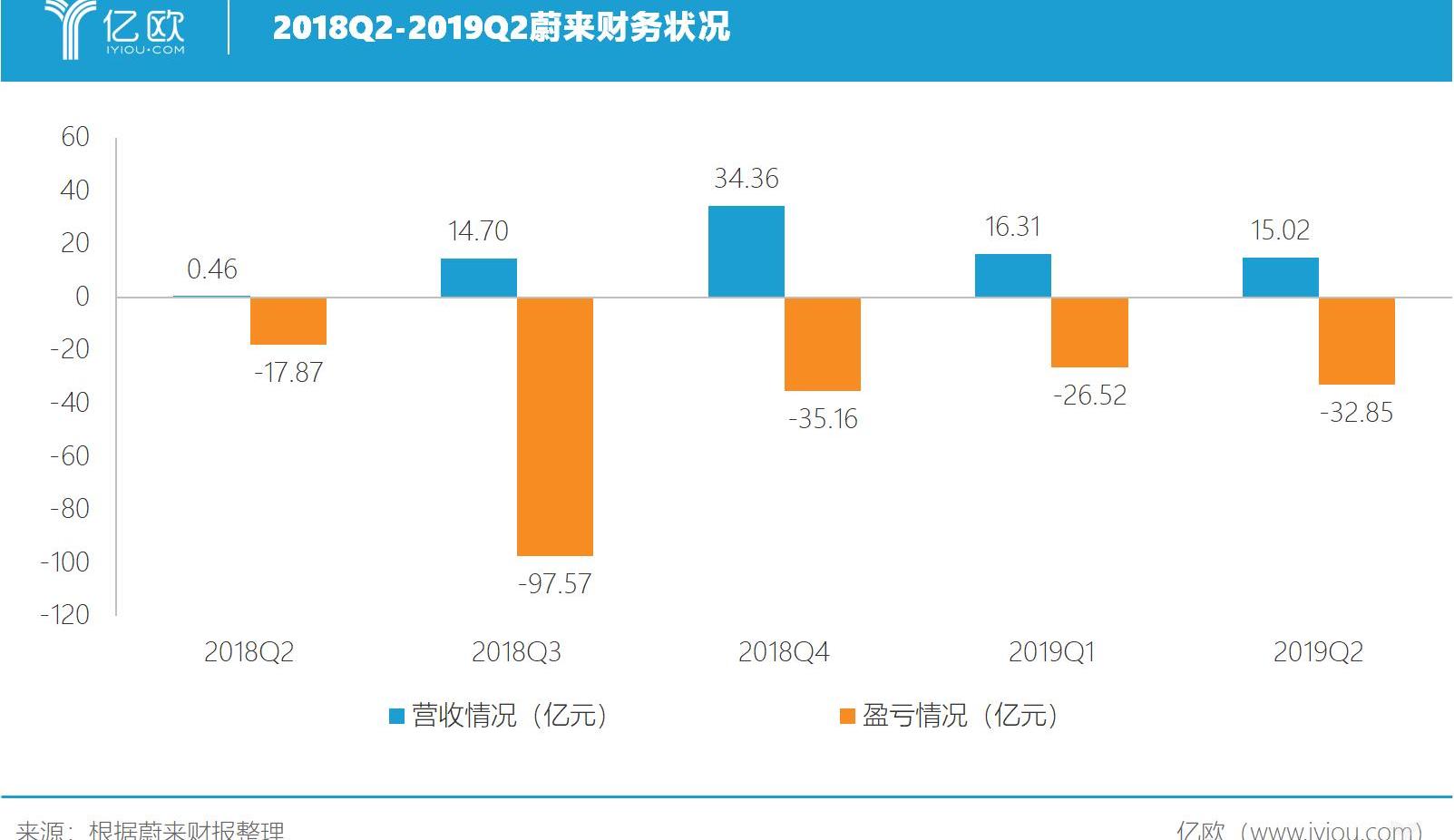

图片来自“Yiou。com”。蔚来发布2019Q2财报后,资本市场反应迅速:美国时间9月24日上午,在美股小幅开盘的背景下,蔚来一度下跌超过26%,股价创下1.97美元的历史新低。一年前,其股价高达13.8美元。财报显示,2019Q2,总营收15.02亿元,净亏损32.85亿元。周一美国股市收盘,纽交所(NYSE:NIO)股价下跌10.53%,至每股2.72美元,市值缩水至28.58亿美元。截至发稿时,蔚来在交易前下跌6.23%,至每股2.55美元。蔚来汽车随后宣布,取消原定于美国东部时间上午8点举行的2019年第二季度财报电话会议。蔚来回应称,第二季度财报已全面覆盖待披露信息。如公司有其他重大事项,将以公告形式再次披露。但显然,蔚来现在缺少好消息。烧钱超过特斯拉。今年第二季度,蔚来依然难逃亏损,甚至比预期还要糟糕。财报数据显示,2019年第二季度,蔚来总营业收入为15.02亿元,较上季度下滑7.5%;净亏损32.85亿元,环比增长25.2%,同比增长83.1%。扣除召回成本后,蔚来2019年第二季度汽车销售毛利率为负4.0%,上一季度为负7.2%。

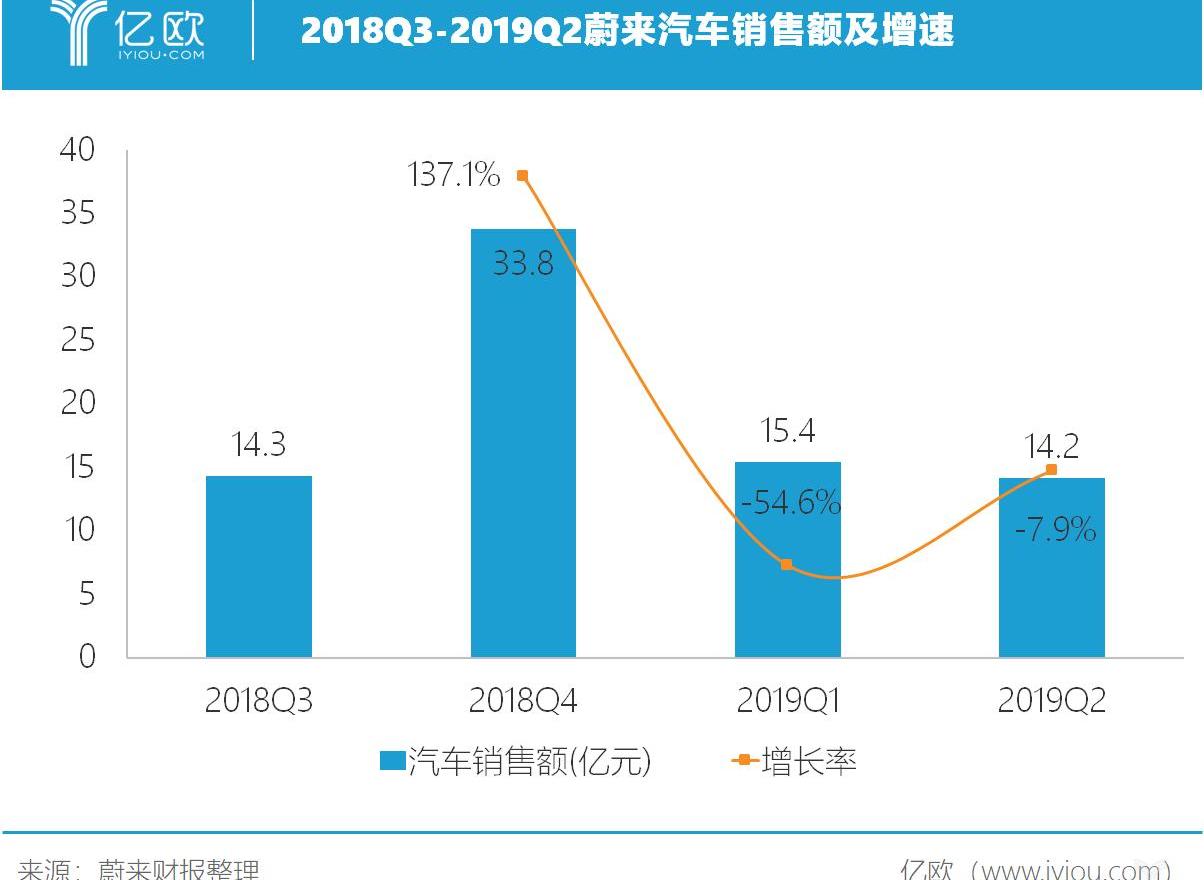

2019年第二季度,蔚来归属于普通股股东的净亏损为33.14亿元,环比增长24.9%,同比下降45.8%。如果第二季度蔚来交付3553辆,每卖出一辆车,蔚来亏损92.46万元。据彭博统计,自2014年蔚来成立以来,其归属于普通股股东的净亏损累计近57亿美元(400亿元人民币)。相比之下,特斯拉用了大约15年时间才达到亏损50亿美元。蔚来只用了4年时间,烧钱速度比特斯拉快了近3倍。需求问题财报数据显示,蔚来上半年共交付新车7542辆,2019年第二季度交付新车3553辆,其中ES8交付3140辆,ES6交付413辆。由于5月份蔚来汽车自燃,6月份召回4803辆ES8,总成本3.391亿元,平均每辆召回的ES8成本为7.06万元。第二季度的交付量明显慢于第一季度的3989辆,而第二季度汽车销量为14.15亿元,环比下降7.9%。

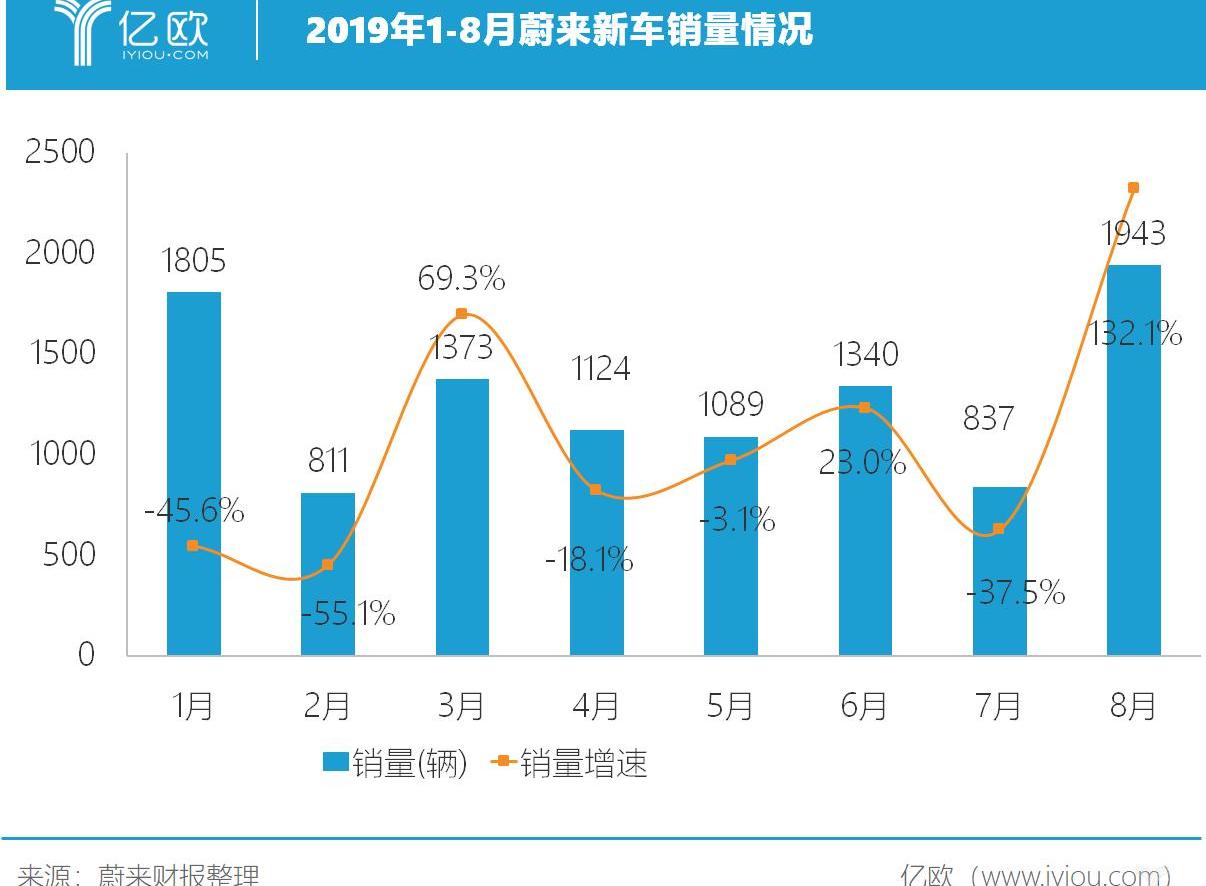

今年6月底蔚来ES6交付后的第一个月,受电池产能和新能源补贴下降对交付量的影响,7月销量仅小幅增长。根据蔚来官方公布的数据,经过一个月的改造期后的8月,蔚来新车交付量增至1943辆,环比增长132.1%,销量逐渐回暖。其中,蔚来ES6以1797辆的成绩位列8月造车新势力销量排行榜第二名。2019年1-8月,蔚来汽车累计销量10322辆。截至2019年8月31日,蔚来总交付量达到21,670辆。

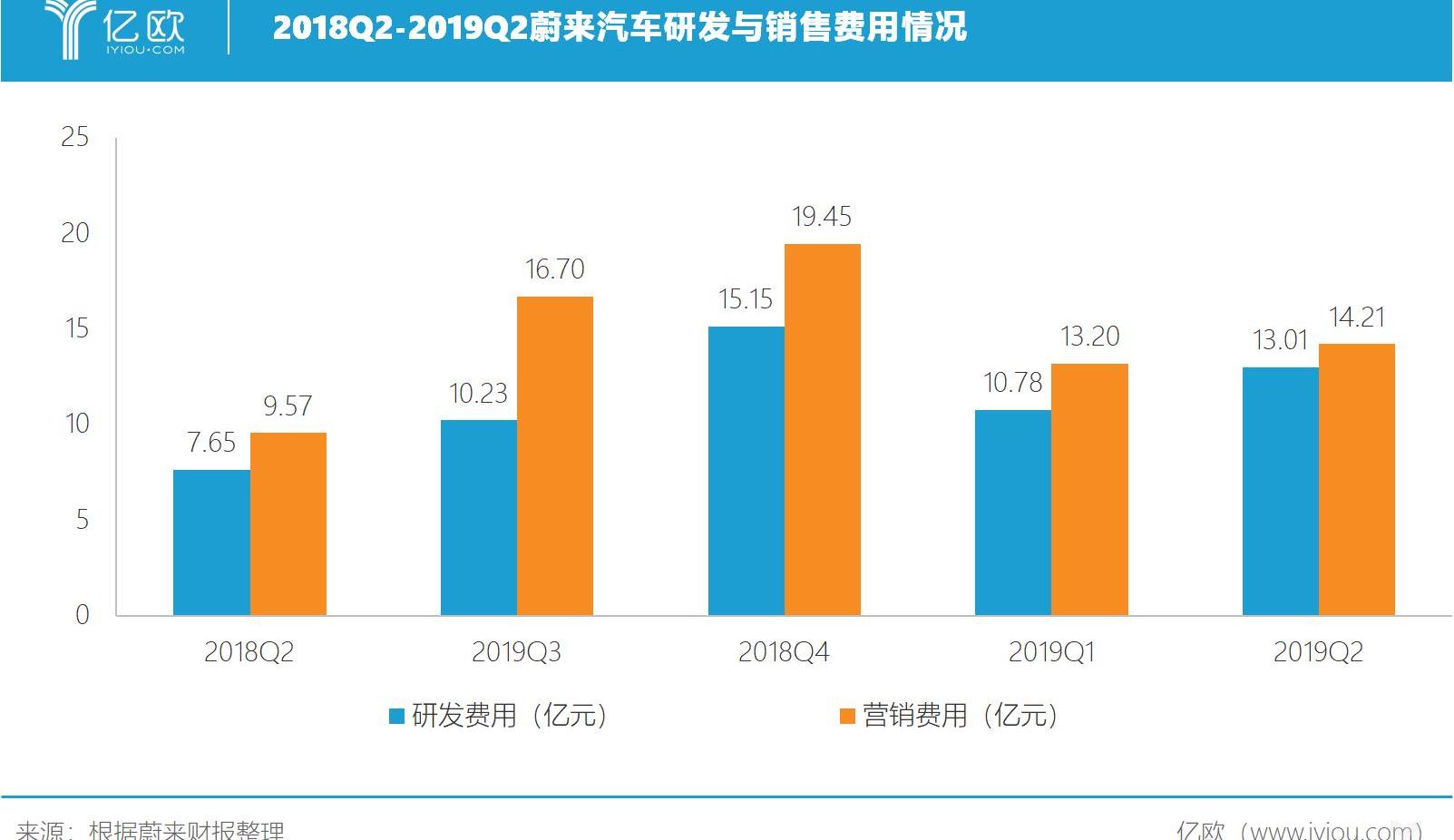

但是蔚来2019年的交付目标是4-5万辆,现在8个月过去了。目标销量4万辆的话,目前完成目标不到30%,完成销售目标还是有一定难度的。为了继续提振销量,让车主对产品仍有信心,蔚来在9月份表示,自2019年8月24日起,蔚来ES8、ES6所有首批车主(包括现有车主和新购买车主)均可在终身免费保修、不限时间、不限里程的基础上,享受终身免费换电服务。对于大多数车主来说,新政策显然是有吸引力的,可以挽回一些舆论阵地。此外,蔚来汽车在上海推出了为期五年的零首付购车政策,试图通过金融政策扩大销量。同时,蔚来还将加快建设单店面积从几十平米到200平米、更加强调销售属性的NIO space,试图以低成本的方式增加销售网点数量来提升销量。花钱如流水由于8月份新能源补贴的下降,整个新能源汽车行业从高歌猛进到现在出现了双降,无论是同比还是环比都持续下滑。补贴的下降,让包括蔚来在内的很多新能源汽车企业。虽然蔚来目前的困境与新能源补贴的下降密不可分,但蔚来在R&D和销售管理费用上花费巨大。财报数据显示,蔚来2019年第二季度研发费用为1亿元人民币和13.01亿元人民币(1.89亿美元),同比增长70.0%,环比增长20.6%。2019年第二季度,不包括股份支付费用的R&D费用(非美国通用会计准则)为12.82亿元人民币(1.87亿美元),同比增长68.3%,环比增长22.5%……四分之一。在销售和管理费用方面,蔚来在2019年第二季度共支出14.21亿元人民币(2.07亿美元),同比增长48.6%,环比增长7.7%。2019年第一季度,不包括股份支付费用的销售和管理费用(非美国通用会计准则)为13.51亿元人民币(1.97亿美元),同比增长50.7%,环比增长9.5%。蔚来表示,2019年第二季度销售和管理费用的增长主要归因于上海车展上的营销支出和ES6试驾活动的推广。

补贴在退,蔚来需要继续“输血”。但资金对于造车新势力来说极其重要,蔚来急需“回血”。为了削减成本,蔚来不仅推迟了造车项目,还甩掉了曾经投入巨资打造的FE赛车队,同时继续裁员。今年4月和5月,蔚来在海外R&D中心和办公室解雇了140多名员工。8月23日,蔚来创始人兼董事长李斌发表的一封内部信被曝光,这封信将在全球范围内裁员1200人。为了开辟新的来源,蔚来不仅获得亦庄SDIC 100亿元的投资,在今年1月31日发行6.5亿美元可转债后,蔚来在9月5日下午提交的监管文件中表示,计划发行新一轮2亿美元可转债,预计9月底前完成,主要由蔚来汽车CEO李斌和腾讯集团各认购1亿美元。可转债这种更廉价的融资方式,可以在一定程度上解决蔚来的“燃眉之急”。此外,9月13日,易车已收到来自腾讯控股和锤子资本的初步非约束性要约,他们将组成买方集团,拟以每股16美元或每股ADS 16美元的现金溢价收购其已发行的易车流通股份。易车2018年年报显示,李斌仍持有易车11%的股份。如果私有化交易能够以每股美国存托凭证16美元的回购条件完成,李斌将从其持有的易车股份中套现1.24亿美元。这笔收入中有相当一部分当然是用来为蔚来“输血”的。然而,这些措施只能在短期内缓解蔚来的财务危机。“在这个紧张的时期,蔚来需要跑动,进球也很重要,因为这个阶段是生死存亡的关键。”秦一再强调,蔚来正处于一个残酷的竞争阶段,并表示公司在这次比赛中发挥第一,是为了积累更多的经验,为第三阶段积蓄力量。未来业绩前景方面,蔚来预计:1。2019年第三季度,ES8和ES6共交付4200至4400台,较第二季度增长约18.2%至23.8%;2.2019年第三季度,预计总收入为15.93亿元至16.63亿元,较第二季度增长约5.6%至10.3%。此外,李斌在财报中表示,到第三季度末,蔚来将全球员工总数从2019年1月的9900人减少到7800人左右;同时,到今年年底,我们将通过对一些非核心业务的额外重组和拆分,进一步实现更高效的运营。造车新势力将迎来大洗牌。蔚来的未来如何?图片来自“Yiou。com”。蔚来发布2019Q2财报后,资本市场反应迅速:美国时间9月24日上午,在美股小幅开盘的背景下,蔚来一度下跌超过26%,股价创下1.97美元的历史新低。一年前,其股价高达13.8美元。财报显示,2019Q2,总营收15.02亿元,净亏损32.85亿元。周一美国股市收盘,纽交所(NYSE:NIO)股价下跌10.53%,至每股2.72美元,市值缩水至28.58亿美元。截至发稿时,蔚来在交易前下跌6.23%,至每股2.55美元。蔚来汽车随后宣布,取消原定于美国东部时间上午8点举行的2019年第二季度财报电话会议。蔚来回应称,第二季度财报已全面覆盖待披露信息。如公司有其他重大事项,将以公告形式再次披露。但显然,蔚来现在缺少好消息。烧钱超过特斯拉。今年第二季度,蔚来依然难逃亏损,甚至比预期还要糟糕。财报数据显示,2019年第二季度,蔚来总营业收入为15.02亿元,较上季度下滑7.5%;净亏损32.85亿元,环比增长25.2%,同比增长83.1%。扣除召回成本后,蔚来2019年第二季度汽车销售毛利率为负4.0%,上一季度为负7.2%。

2019年第二季度,蔚来归属于普通股股东的净亏损为33.14亿元,环比增长24.9%,同比下降45.8%。如果第二季度蔚来交付3553辆,每卖出一辆车,蔚来亏损92.46万元。据彭博统计,自2014年蔚来成立以来,其归属于普通股股东的净亏损累计近57亿美元(400亿元人民币)。相比之下,特斯拉用了大约15年时间才达到亏损50亿美元。蔚来只用了4年时间,烧钱速度比特斯拉快了近3倍。需求问题财报数据显示,蔚来上半年共交付新车7542辆,2019年第二季度交付新车3553辆,其中ES8交付3140辆,ES6交付413辆。由于5月份蔚来汽车自燃,6月份召回4803辆ES8,总成本3.391亿元,平均每辆召回的ES8成本为7.06万元。第二季度的交付量明显慢于第一季度的3989辆,而第二季度汽车销量为14.15亿元,环比下降7.9%。

今年6月底蔚来ES6交付后的第一个月,受电池产能和新能源补贴下降对交付量的影响,7月销量仅小幅增长。根据蔚来官方公布的数据,经过一个月的改造期后的8月,蔚来新车交付量增至1943辆,环比增长132.1%,销量逐渐回暖。其中,蔚来ES6以1797辆的成绩位列8月造车新势力销量排行榜第二名。2019年1-8月,蔚来汽车累计销量10322辆。截至2019年8月31日,蔚来总交付量达到21,670辆。

但是蔚来2019年的交付目标是4-5万辆,现在8个月过去了。目标销量4万辆的话,目前完成目标不到30%,完成销售目标还是有一定难度的。为了继续提振销量,让车主对产品仍有信心,蔚来在9月份表示,自2019年8月24日起,蔚来ES8、ES6所有首批车主(包括现有车主和新购买车主)均可在终身免费保修、不限时间、不限里程的基础上,享受终身免费换电服务。对于大多数车主来说,新政策显然是有吸引力的,可以挽回一些舆论阵地。此外,蔚来汽车在上海推出了为期五年的零首付购车政策,试图通过金融政策扩大销量。同时,蔚来还将加快建设单店面积从几十平米到200平米、更加强调销售属性的NIO space,试图以低成本的方式增加销售网点数量来提升销量。花钱如流水由于8月份新能源补贴的下降,整个新能源汽车行业从高歌猛进到现在出现了双降,无论是同比还是环比都持续下滑。补贴的下降,让包括蔚来在内的很多新能源汽车企业。虽然蔚来目前的困境与新能源补贴的下降密不可分,但蔚来在R&D和销售管理费用上花费巨大。财报数据显示,蔚来2019年第二季度研发费用为1亿元人民币和13.01亿元人民币(1.89亿美元),同比增长70.0%,环比增长20.6%。2019年第二季度,不包括股份支付费用的R&D费用(非美国通用会计准则)为12.82亿元人民币(1.87亿美元),同比增长68.3%,环比增长22.5%……四分之一。在销售和管理费用方面,蔚来在2019年第二季度共支出14.21亿元人民币(2.07亿美元),同比增长48.6%,环比增长7.7%。2019年第一季度,不包括股份支付费用的销售和管理费用(非美国通用会计准则)为13.51亿元人民币(1.97亿美元),同比增长50.7%,环比增长9.5%。蔚来表示,2019年第二季度销售和管理费用的增长主要归因于上海车展上的营销支出和ES6试驾活动的推广。

补贴在退,蔚来需要继续“输血”。但资金对于造车新势力来说极其重要,蔚来急需“回血”。为了削减成本,蔚来不仅推迟了造车项目,还甩掉了曾经投入巨资打造的FE赛车队,同时继续裁员。今年4月和5月,蔚来在海外R&D中心和办公室解雇了140多名员工。8月23日,蔚来创始人兼董事长李斌发表的一封内部信被曝光,这封信将在全球范围内裁员1200人。为了开辟新的来源,蔚来不仅获得亦庄SDIC 100亿元的投资,在今年1月31日发行6.5亿美元可转债后,蔚来在9月5日下午提交的监管文件中表示,计划发行新一轮2亿美元可转债,预计9月底前完成,主要由蔚来汽车CEO李斌和腾讯集团各认购1亿美元。可转债这种更廉价的融资方式,可以在一定程度上解决蔚来的“燃眉之急”。此外,9月13日,易车已收到来自腾讯控股和锤子资本的初步非约束性要约,他们将组成买方集团,拟以每股16美元或每股ADS 16美元的现金溢价收购其已发行的易车流通股份。易车2018年年报显示,李斌仍持有易车11%的股份。如果私有化交易能够以每股美国存托凭证16美元的回购条件完成,李斌将从其持有的易车股份中套现1.24亿美元。这笔收入中有相当一部分当然是用来为蔚来“输血”的。然而,这些措施只能在短期内缓解蔚来的财务危机。“在这个紧张的时期,蔚来需要跑动,进球也很重要,因为这个阶段是生死存亡的关键。”秦一再强调,蔚来正处于一个残酷的竞争阶段,并表示公司在这次比赛中发挥第一,是为了积累更多的经验,为第三阶段积蓄力量。未来业绩前景方面,蔚来预计:1。2019年第三季度,ES8和ES6共交付4200至4400台,较第二季度增长约18.2%至23.8%;2.2019年第三季度,预计总收入为15.93亿元至16.63亿元,较第二季度增长约5.6%至10.3%。此外,李斌在财报中表示,到第三季度末,蔚来将全球员工总数从2019年1月的9900人减少到7800人左右;同时,到今年年底,我们将通过对一些非核心业务的额外重组和拆分,进一步实现更高效的运营。造车新势力将迎来大洗牌。蔚来的未来如何?

据外媒报道,近日特斯拉再次被告上法庭,除了和经销商的矛盾之外,特斯拉又被美国政府监管机构盯上了。一直以来,特斯拉和经销商们矛盾不断。

1900/1/1 0:00:00日前,我从长安欧尚官方了解到,旗下全新紧凑型SUV欧尚X7将于10月8日开启预售。同时,新车未来将提供燃油版、混动版、EV版三种动力版本,并有望于11月上市销售。

1900/1/1 0:00:00据外媒报道,由于欧盟要求菲亚特克莱斯勒汽车公司(FCA)向卢森堡支付高达3000万欧元(3300万美元)的补缴税款,FCA进行上诉但是失败了。

1900/1/1 0:00:00近日,在一场全球智能汽车前沿峰会上,如何解决自动驾驶安全问题成为了与会专家学者及企业代表共同关注焦点。

1900/1/1 0:00:00此前我们曾报道过AMG计划推出搭载插电式混合动力混合动力系统的AMGGT,就在近日,AMG董事会主席TobiasMoers在接受外媒采访时透露,

1900/1/1 0:00:00如果你喜欢运动型驾驶,又不喜欢长时间为汽车充电,那么保时捷Taycan车型可能适合你,因为该车型无需4分钟就可以充满电,而且NEDC工况下的续航里程为100km。

1900/1/1 0:00:00