哪里有蝙蝠,哪里就有战场。今年以来,高德变得异常高调,其中其聚合打车模式最受关注,这表明其与滴滴进入了竞争关系。正在努力寻找平衡的滴滴也在左右逢源,将内置地图从腾讯地图高德地图改为自己的滴滴地图,同时重新启用聚合。腾讯这边的地图动作虽然无声,但在出行方面的布局是实实在在的。它利用美团挑起聚合打车的竞争,守住流量闸门。在百度此前在旅游方面的布局失败后,为了赶上与高德的差距,它也在悄悄利用百度地图尝试拓展自己的旅游业务。除了C端的竞争,BAT在高精地图上的布局也在B端车企端拉开序幕,这一领域出现了不少新玩家的面孔。一场静悄悄的地图大战其实已经开始了。前传:流量入口不同于支付和外卖的轰轰烈烈的厮杀,地图领域的竞争一直比较沉寂。或许原因是地图本身并不是一个严谨的行当,变现能力是其最大的壁垒。地图采集有资质限制,以后进入门槛会变高。很久以前,地图导航服务是付费的。移动互联网时代,顺应免费的趋势,手机地图已经普及到普通用户。此后,地图商家开始通过B端数据服务、汽车产品定制、开屏广告、LBS位置服务来实现自己的目标。但从地图赛道参赛选手少的现象也可以看出,地图作为工具,变现空间相当有限。即使后来背靠BAT的资本,地图也只是充当大公司内部的基础设施,是帮助BAT实现智慧城市、车联网、共享出行的敲门砖。BAT对地图资源的抢夺起源于2013年。百度首先收购了常棣万方。此后,阿里巴巴将高德地图完全私有化,该公司随后从纳斯达克退市。腾讯最晚进入地图领域。2014年,腾讯向地图商四维图新投资12亿元,之后继续投资拥有甲级测绘资质的大地通、易通通。地图真正火起来,还是在15年的O2O大战和2017年自行车共享的兴起,高德地图和百度地图集团作为阿里和百度旗下的地图产品,争夺O2O团购导航和出行。2015年,百度将优步、携程、去哪儿、e代驾、糯米团购等资源接入百度地图。这些资源交织在一起,覆盖了出行前、中、后三个阶段的O2O服务体系。2017年,百度地图与滴滴达成合作,当时滴滴已经快赢了。为了保护自己,高德还匆忙推出了一个“易平台”,接入了汽车租赁、自行车共享和出租车服务。当时对于百度阿里来说,地图只是起到了一个流量入口的作用。手机地图作为一个平台出现,一方面吸引了占据O2O方向的合作伙伴,另一方面也有助于提高其他业务的GMV。这一切的前提是流量。所以,手机地图的战争本来就是关于用户数量的。早期更新地图的方式比较同质化,主要集中在音频创新上,比如花钱请明星参与录制语音包。当时为了跑马,高德尝试推出林志玲、郭德纲、周星驰的语音包。百度地图也不甘示弱,相继推出鹿晗、杨幂等明星的语音包,甚至还邀请了老板李彦宏站台。据知情人透露,一个语音包的制作周期往往在两三个月左右,成本在50万元左右。明星语音包很有话题性,有粉丝经济支撑。营销创新的效果一直很好。2016年和2017年,百度地图和高德地图因为排名而胶着的时候,腾讯地图因为入局较晚,加上腾讯在社交和游戏方面的深度介入,并不像百度阿里那样倾向于投资地图。现在手机地图的格局已定——高德地图和百度地图两大寡头,在用户量上已经将与腾讯地图为代表的第二梯队的差距缩小了十倍以上。可以说之前手机地图的用户和流量积累已经到了……结束。

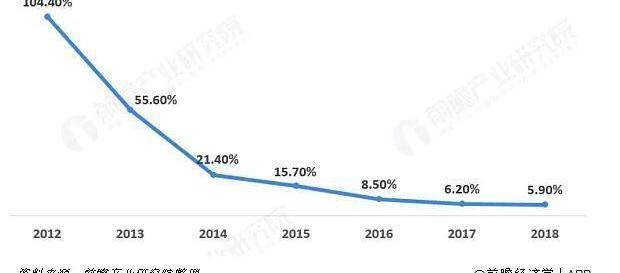

2012-2018年手机地图市场的增速来自于前瞻产业研究院2.0时代:协作与出行地图2.0时代。手机地图行业经过几年的发展,已经成长到天花板,市场已经成熟。目前,增长仍然是地图商家追求的目标,但对于BAT来说,地图的战略意义已经不再是流量入口那么简单。地图和出行有很强的联系,地图不再是工具,可以配合大公司的战略,也是他们在出行领域的利器。对于阿里来说,滴滴属于阿里还是腾讯还不确定,而Hello主要是两个来回,所以阿里急需扶持一个新的出行平台。高德地图的转型重点是两条腿走路:出行服务和信息生态。在共享出行方面,高德地图已经在聚合模式深耕两年。除了接入滴滴、首汽、曹操等头部出行服务商,高德也在推动小运力形成运力池;与此同时,高德和阿里的合作也在逐步深化。高德地图已经与阿里的飞猪、口碑、饿了么等生态打通。此外,高德还在争夺to G的资源,其实力的高精地图与阿里智慧城市正在推进的“车路协同”相呼应。相比阿里巴巴百度,腾讯在地图牌上已经输了。腾讯在地图资源上的投入往往比百度和高德弱得多。腾讯地图的用户量与高德百度相差十万八千里。这种差距很难在短时间内弥补,但在腾讯小程序新入口的帮助下,腾讯地图的利用率也有进一步提升的空间。但是在出行这个游戏上,腾讯在拓展美团的聚合打车,还有两轮两轮的摩拜单车。而腾讯手握百度和阿里最令人羡慕的流量资源,牢牢掌握着滴滴九宫格的位置。随着腾讯智慧出行的拓展,地图肯定会发挥更大的能量,只是可能腾讯还没想好。相比腾讯和阿里,百度在出行方面的竞争似乎正在慢慢落后。最辉煌的时候,百度手握四张牌:优步、“51用车”、“天天用车”和百度地图。然而,百度在上一轮O2O大战中的失利却是不争的事实:网约车大战中,阿里和腾讯选择了滴滴,百度押注优步失败,随后其收购51和田甜失败,拼车失败。再加上百度糯米被砸,去哪儿被携程收购,百度用O2O转型的计划也失败了。

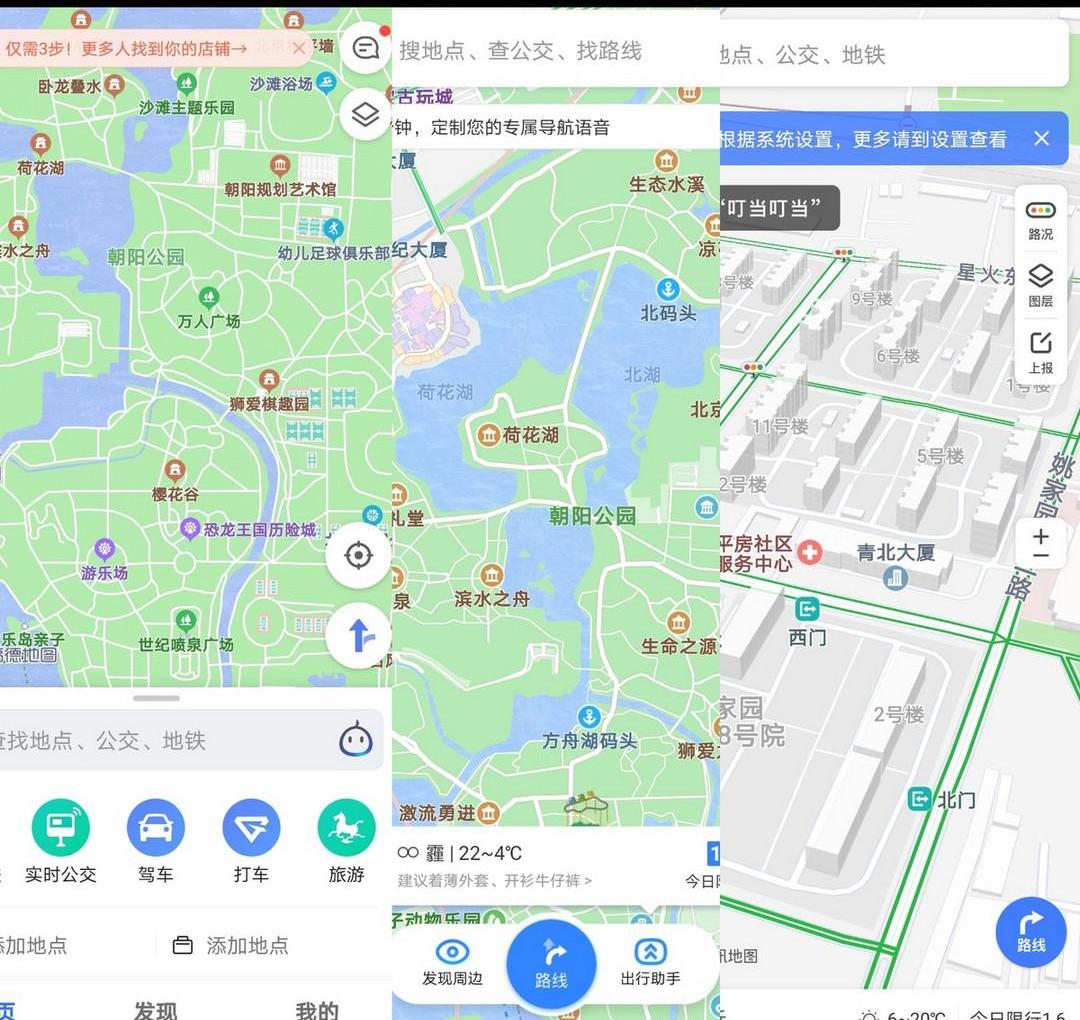

高德、百度、腾讯地图APP界面对比现在,随着百度“all in AI”进入深水区,百度地图作为百度除搜索之外的拳头产品,已经成为百度AI落地、落地语音交互功能、AR步距引导、AR周边搜索、未来出行预测等“AI黑科技”的试验场之一。除了下沉,另一种寻找增量的方式是出海,这也是百度地图和高德地图的差异化路线之一。不过,在海外市场,除了同样强势的谷歌地图,据36Kr了解,有业内人士表示,高德地图也有海外扩张计划。这足以让百度警醒。百度想要的显然更多——百度不可能主动放弃旅游。在互联网的竞争中,做了不一定赢,不做就是大亏。2013年百度地图有打车功能,但一直没有水花。最近,高德通过聚合平台做的单量让百度垂涎。最近几个月,百度地图在出行方面也动作频频,除了2017年已经接入的滴滴快车和首汽。最近合作伙伴名单还在增加,比如携程(快车、专车)、阳光旅游。聚合出租车已经在十多个城市上线推广。为了增加权重,百度最近孵化了一款陌生人社交产品“手机”,尝试地图社交的方式。在地图领域,百度地图有先发优势。它第一次享受到了互联网红利,在老大的位置上呆了好几年。但2018年,高德通过玩转C端场景横向扩张,大有在DAU弯道超车的势头。根据QuestMobile监测的实时数据,10月1日当天,高德地图的DAU比百度地图多了近4000万,而在高德和百度地图之间,还有8个腾讯地图。PC时代,手机地图只是一个查询路线的工具。移动互联网时代,手机地图已经衍生为共享出行、O2O、LBS的底层基础设施。百度和高德的例子已经证明,没有背后强大的生态支持,地图的转型还是很困难的,更别说协作和出行了。“第一张地图之争可以翻盘,关键是看未来,”高德一位地图人士表示。下一场战役:高精度地图自动驾驶技术的普及和成熟,如今已经成为汽车中的必备项目。B端车企需求旺盛,高精地图成为包括BAT在内的图文经销商的下一个方向。2018年以来,国内具有甲级电子地图测绘资质的企业名单从2013年的10家左右翻了一番,达到20家。仅今年前三季度,又有四家企业获奖……何资格。高德地图汽车业务中心业务发展总监苗路生告诉36Kr,“在过去的几年里,自动驾驶并没有严重依赖高精度地图。业内人士都在犹豫高精地图是否有必要。从去年开始,已经形成了共识。”与普通地图相比,高精地图具有厘米级的精度,更新频率更高,元素更丰富。在高精地图领域,除了阿里巴巴百度,还有滴滴/美团/京东。COM有自己的业务或门户应用,也有一些创业公司。

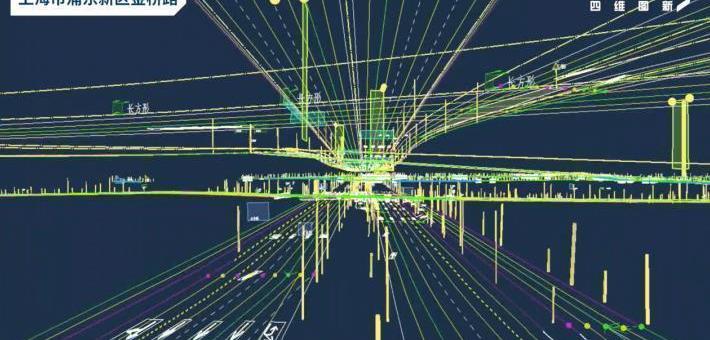

四维地图高精地图示意图对于美团/滴滴和JD.COM来说,切入高精地图的主要目的是沉淀数据,而不是实现对外的能力输出和变现。以滴滴和美团为例。他们与高德在旅游总量上存在竞争关系。滴滴和高德同时有合作关系。复杂的关系下,滴滴和美团都不愿意继续把核心数据造假给人看,然后反过来被地图供应商束缚。36Kr了解到,由于滴滴和高德在地图上的协议即将到期,高德接入滴滴自研的能力很可能会被放弃。另一方面,创业公司在高精地图上的想法与变现密切相关。自动驾驶的落地主要是场景驱动,商业场景的落地速度明显更快,比如环卫/物流/矿区/园区。高精地图领域创业公司的思路主要集中在依托高精地图提供自动驾驶所需的服务。但是,没有量产就没有利润。现在高精地图玩家基本停留在数据采集阶段。相对封闭/简单的高速公路周围的数据收集已经完成。随着L2级辅助自动驾驶成为全系车型标配,市场也对自动驾驶技术的落地提出了更高的要求。未来城市普通道路是自动驾驶最常见的场景,城市道路数据采集也被地图商家提上日程。高精地图的数据采集方式主要分为集中成图和众包成图。集中测绘需要企业借助采集车采集数据,但成本极高,一台基础采集车的成本在1000万元左右。因此,除了财力相对雄厚的图文经销商,如高德/百度,由于成本、采集周期等因素,创业公司/滴滴/美团主要采用众包模式,即与汽车厂商合作,借助其车上的摄像头/激光雷达设备,实时采集数据并上传至云端,然后基于大数据分析完成地图制作。众包模式虽然存在成本较低、数据不准确、数据缺失等问题,但相比笨重的收集车,具有周期更短、灵活性更强的优势。因此,集中绘图+众包模式成为了新的解决方案。苗鲁生表示,“目前高德地图会优先在部分城市收集适合自动驾驶的道路。未来偏远地区的道路收集可能会采用众包模式,众包设备也会适当升级。铺设,但还没到那一步。”四维图新还向36Kr表示,在自动驾驶领域,OEM厂商、Tier1、自动驾驶技术提供商、后装ADAS提供商、通信技术和运营商、车队运营商都可能成为众包模式的合作伙伴。在城市道路采集方面,四维图新方面也表示,已经有了按目标采集城市的思路,采集范围将围绕车企需求。虽然图形供应商采用了各种方法来平衡数据密度和成本,但窗口关闭期似乎悄然到来。L2级别以上的汽车上市时间在明年,这也意味着高精地图集中采购的时间即将到来。车企和供应商的合作一般都比较谨慎,有示范效应。现阶段,谁能拿到车企最多的订单,就意味着更高的市场接受度。谁先进入市场,谁就能获得更多的数据,获得先发优势。

合作的一部分……地图商和车企之间的ta来自36Kr整理的公开资料。目前高精地图的声还没有打响。地图是个慢行业。手机地图成为寡头用了十年,高精地图的大限可能会更早到来。加速行业新陈代谢的因素是高精地图资质相关政策尚未明确,未能跨过这道门槛的玩家可能会被提前淘汰。其次,根据NavMap新方面的介绍,在搭载L3级别以上自动驾驶后,地图不再只是一个参考,而是安全的核心决定因素,地图质量控制成为一个新的重要命题。哪里有蝙蝠,哪里就有战场。今年以来,高德变得异常高调,其中其聚合打车模式最受关注,这表明其与滴滴进入了竞争关系。正在努力寻找平衡的滴滴也在左右逢源,将内置地图从腾讯地图高德地图改为自己的滴滴地图,同时重新启用聚合。腾讯这边的地图动作虽然无声,但在出行方面的布局是实实在在的。它利用美团挑起聚合打车的竞争,守住流量闸门。在百度此前在旅游方面的布局失败后,为了赶上与高德的差距,它也在悄悄利用百度地图尝试拓展自己的旅游业务。除了C端的竞争,BAT在高精地图上的布局也在B端车企端拉开序幕,这一领域出现了不少新玩家的面孔。一场静悄悄的地图大战其实已经开始了。前传:流量入口不同于支付和外卖的轰轰烈烈的厮杀,地图领域的竞争一直比较沉寂。或许原因是地图本身并不是一个严谨的行当,变现能力是其最大的壁垒。地图采集有资质限制,以后进入门槛会变高。很久以前,地图导航服务是付费的。移动互联网时代,顺应免费的趋势,手机地图已经普及到普通用户。此后,地图商家开始通过B端数据服务、汽车产品定制、开屏广告、LBS位置服务来实现自己的目标。但从地图赛道参赛选手少的现象也可以看出,地图作为工具,变现空间相当有限。即使后来背靠BAT的资本,地图也只是充当大公司内部的基础设施,是帮助BAT实现智慧城市、车联网、共享出行的敲门砖。BAT对地图资源的抢夺起源于2013年。百度首先收购了常棣万方。此后,阿里巴巴将高德地图完全私有化,该公司随后从纳斯达克退市。腾讯最晚进入地图领域。2014年,腾讯向地图商四维图新投资12亿元,之后继续投资拥有甲级测绘资质的大地通、易通通。地图真正火起来,还是在15年的O2O大战和2017年自行车共享的兴起,高德地图和百度地图集团作为阿里和百度旗下的地图产品,争夺O2O团购导航和出行。2015年,百度将优步、携程、去哪儿、e代驾、糯米团购等资源接入百度地图。这些资源交织在一起,覆盖了出行前、中、后三个阶段的O2O服务体系。2017年,百度地图与滴滴达成合作,当时滴滴已经快赢了。为了保护自己,高德还匆忙推出了一个“易平台”,接入了汽车租赁、自行车共享和出租车服务。当时对于百度阿里来说,地图只是起到了一个流量入口的作用。手机地图作为一个平台出现,一方面吸引了占据O2O方向的合作伙伴,另一方面也有助于提高其他业务的GMV。这一切的前提是流量。所以,手机地图的战争本来就是关于用户数量的。早期更新地图的方式比较同质化,主要集中在音频创新上,比如花钱请明星参与录制语音包。当时为了跑马,高德尝试推出林志玲、郭德纲、周星驰的语音包。百度地图也不甘示弱,相继推出鹿晗、杨幂等明星的语音包,甚至还邀请了老板李彦宏站台。据内部人士透露,p……一个语音包的生产周期往往在两三个月左右,成本在50万元左右。明星语音包很有话题性,有粉丝经济支撑。营销创新的效果一直很好。2016年和2017年,百度地图和高德地图因为排名而胶着的时候,腾讯地图因为入局较晚,加上腾讯在社交和游戏方面的深度介入,并不像百度阿里那样倾向于投资地图。现在手机地图的格局已定——高德地图和百度地图两大寡头,在用户量上已经将与腾讯地图为代表的第二梯队的差距缩小了十倍以上。可以说之前手机地图的用户和流量积累已经走到了尽头。

2012-2018年手机地图市场的增速来自于前瞻产业研究院2.0时代:协作与出行地图2.0时代。手机地图行业经过几年的发展,已经成长到天花板,市场已经成熟。目前,增长仍然是地图商家追求的目标,但对于BAT来说,地图的战略意义已经不再是流量入口那么简单。地图和出行有很强的联系,地图不再是工具,可以配合大公司的战略,也是他们在出行领域的利器。对于阿里来说,滴滴属于阿里还是腾讯还不确定,而Hello主要是两个来回,所以阿里急需扶持一个新的出行平台。高德地图的转型重点是两条腿走路:出行服务和信息生态。在共享出行方面,高德地图已经在聚合模式深耕两年。除了接入滴滴、首汽、曹操等头部出行服务商,高德也在推动小运力形成运力池;与此同时,高德和阿里的合作也在逐步深化。高德地图已经与阿里的飞猪、口碑、饿了么等生态打通。此外,高德还在争夺to G的资源,其实力的高精地图与阿里智慧城市正在推进的“车路协同”相呼应。相比阿里巴巴百度,腾讯在地图牌上已经输了。腾讯在地图资源上的投入往往比百度和高德弱得多。腾讯地图的用户量与高德百度相差十万八千里。这种差距很难在短时间内弥补,但在腾讯小程序新入口的帮助下,腾讯地图的利用率也有进一步提升的空间。但是在出行这个游戏上,腾讯在拓展美团的聚合打车,还有两轮两轮的摩拜单车。而腾讯手握百度和阿里最令人羡慕的流量资源,牢牢掌握着滴滴九宫格的位置。随着腾讯智慧出行的拓展,地图肯定会发挥更大的能量,只是可能腾讯还没想好。相比腾讯和阿里,百度在出行方面的竞争似乎正在慢慢落后。最辉煌的时候,百度手握四张牌:优步、“51用车”、“天天用车”和百度地图。然而,百度在上一轮O2O大战中的失利却是不争的事实:网约车大战中,阿里和腾讯选择了滴滴,百度押注优步失败,随后其收购51和田甜失败,拼车失败。再加上百度糯米被砸,去哪儿被携程收购,百度用O2O转型的计划也失败了。

高德、百度、腾讯地图APP界面对比现在,随着百度“all in AI”进入深水区,百度地图作为百度除搜索之外的拳头产品,已经成为百度AI落地、落地语音交互功能、AR步距引导、AR周边搜索、未来出行预测等“AI黑科技”的试验场之一。除了下沉,另一种寻找增量的方式是出海,这也是百度地图和高德地图的差异化路线之一。不过,在海外市场,除了同样强势的谷歌地图,据36Kr了解,有业内人士表示,高德地图也有海外扩张计划。这足以让百度警醒。百度想要的显然更多——百度不可能主动放弃旅游。在互联网的竞争中,做了不一定赢,不做就是大亏。2013年百度地图有打车功能,但一直没有水花。最近,高德通过聚合平台做的单量让百度垂涎。最近几个月,百度地图在出行方面也动作频频,除了2017年已经接入的滴滴快车和首汽。最近合作伙伴名单还在增加,比如携程(快车、专车)、阳光旅游。聚合出租车已经在十多个城市上线推广。为了增加权重,百度最近孵化了一款陌生人社交产品“手机”,尝试地图社交的方式。在地图领域,百度地图有先发优势。它第一次享受到了互联网红利,在老大的位置上呆了好几年。但2018年,高德通过玩转C端场景横向扩张,大有在DAU弯道超车的势头。根据QuestMobile监测的实时数据,10月1日当天,高德地图的DAU比百度地图多了近4000万,而在高德和百度地图之间,还有8个腾讯地图。PC时代,手机地图只是一个查询路线的工具。移动互联网时代,手机地图已经衍生为共享出行、O2O、LBS的底层基础设施。百度和高德的例子已经证明,没有背后强大的生态支持,地图的转型还是很困难的,更别说协作和出行了。“第一张地图之争可以翻盘,关键是看未来,”高德一位地图人士表示。下一场战役:高精度地图自动驾驶技术的普及和成熟,如今已经成为汽车中的必备项目。B端车企需求旺盛,高精地图成为包括BAT在内的图文经销商的下一个方向。2018年以来,国内具有甲级电子地图测绘资质的企业名单从2013年的10家左右翻了一番,达到20家。仅今年前三季度,又有四家企业获奖……何资格。高德地图汽车业务中心业务发展总监苗路生告诉36Kr,“在过去的几年里,自动驾驶并没有严重依赖高精度地图。业内人士都在犹豫高精地图是否有必要。从去年开始,已经形成了共识。”与普通地图相比,高精地图具有厘米级的精度,更新频率更高,元素更丰富。在高精地图领域,除了阿里巴巴百度,还有滴滴/美团/京东。COM有自己的业务或门户应用,也有一些创业公司。

四维地图高精地图示意图对于美团/滴滴和JD.COM来说,切入高精地图的主要目的是沉淀数据,而不是实现对外的能力输出和变现。以滴滴和美团为例。他们与高德在旅游总量上存在竞争关系。滴滴和高德同时有合作关系。复杂的关系下,滴滴和美团都不愿意继续把核心数据造假给人看,然后反过来被地图供应商束缚。36Kr了解到,由于滴滴和高德在地图上的协议即将到期,高德接入滴滴自研的能力很可能会被放弃。另一方面,创业公司在高精地图上的想法与变现密切相关。自动驾驶的落地主要是场景驱动,商业场景的落地速度明显更快,比如环卫/物流/矿区/园区。高精地图领域创业公司的思路主要集中在依托高精地图提供自动驾驶所需的服务。但是,没有量产就没有利润。现在高精地图玩家基本停留在数据采集阶段。相对封闭/简单的高速公路周围的数据收集已经完成。随着L2级辅助自动驾驶成为全系车型标配,市场也对自动驾驶技术的落地提出了更高的要求。未来城市普通道路是自动驾驶最常见的场景,城市道路数据采集也被地图商家提上日程。高精地图的数据采集方式主要分为集中成图和众包成图。集中测绘需要企业借助采集车采集数据,但成本极高,一台基础采集车的成本在1000万元左右。因此,除了财力相对雄厚的图文经销商,如高德/百度,由于成本、采集周期等因素,创业公司/滴滴/美团主要采用众包模式,即与汽车厂商合作,借助其车上的摄像头/激光雷达设备,实时采集数据并上传至云端,然后基于大数据分析完成地图制作。众包模式虽然存在成本较低、数据不准确、数据缺失等问题,但相比笨重的收集车,具有周期更短、灵活性更强的优势。因此,集中绘图+众包模式成为了新的解决方案。苗鲁生表示,“目前高德地图会优先在部分城市收集适合自动驾驶的道路。未来偏远地区的道路收集可能会采用众包模式,众包设备也会适当升级。铺设,但还没到那一步。”四维图新还向36Kr表示,在自动驾驶领域,OEM厂商、Tier1、自动驾驶技术提供商、后装ADAS提供商、通信技术和运营商、车队运营商都可能成为众包模式的合作伙伴。在城市道路采集方面,四维图新方面也表示,已经有了按目标采集城市的思路,采集范围将围绕车企需求。虽然图形供应商采用了各种方法来平衡数据密度和成本,但窗口关闭期似乎悄然到来。L2级别以上的汽车上市时间在明年,这也意味着高精地图集中采购的时间即将到来。车企和供应商的合作一般都比较谨慎,有示范效应。现阶段,谁能拿到车企最多的订单,就意味着更高的市场接受度。谁先进入市场,谁就能获得更多的数据,获得先发优势。

合作的一部分……地图商和车企之间的ta来自36Kr整理的公开资料。目前高精地图的声还没有打响。地图是个慢行业。手机地图成为寡头用了十年,高精地图的大限可能会更早到来。加速行业新陈代谢的因素是高精地图资质相关政策尚未明确,未能跨过这道门槛的玩家可能会被提前淘汰。其次,根据NavMap新方面的介绍,在搭载L3级别以上自动驾驶后,地图不再只是一个参考,而是安全的核心决定因素,地图质量控制成为一个新的重要命题。此外,国内城市道路复杂多变,也对企业地图的生产效率、自动化水平、成本和质量提出了更高的要求。靠车企输血的高精地图商家与车企合作并不容易。车企在地图的购买上有更大的话语权,不会一开始就为某个供应商贡献忠诚度。一个典型的例子是,宝马除了与四维图新、百度地图达成合作,还与HERE有生产协议。此外,除了合作,一些车企也有自制高精地图的布局,比如SAIC、吉利。可以预见,在不久的将来,高精地图可能会重复一轮淘汰、竞争、合并的博弈,就像过去手机地图厂商的进化一样。此外,国内城市道路复杂多变,也对企业地图的生产效率、自动化水平、成本和质量提出了更高的要求。靠车企输血的高精地图商家与车企合作并不容易。车企在地图的购买上有更大的话语权,不会一开始就为某个供应商贡献忠诚度。一个典型的例子是,宝马除了与四维图新、百度地图达成合作,还与HERE有生产协议。此外,除了合作,一些车企也有自制高精地图的布局,比如SAIC、吉利。可以预见,在不久的将来,高精地图可能会重复一轮淘汰、竞争、合并的博弈,就像过去手机地图厂商的进化一样。

标签:宝马

11月8日消息,深交所上市公司云南恩捷新材料股份有限公司(以下简称“恩捷股份”,股票代码002812)发布公告称,

1900/1/1 0:00:0011月8日消息,据国外媒体报道,Uber旗下负责自动驾驶等先进技术研发的先进技术集团,在今年4月份获得了来自丰田、软银等公司10亿美元的融资。

1900/1/1 0:00:00威马汽车创始人沈晖在2019年财富全球科技论坛上谈及特斯拉的时候说:大家都很崇拜特斯拉,但是我们认为特斯拉有时候太激进,安全的东西没有跟上。

1900/1/1 0:00:00德国《商报》11月8日报道,戴姆勒前CEO蔡澈博士(DrDieterZetsche)近日发表了一次公开演讲。

1900/1/1 0:00:00据韩国贸易协会、产业通商资源部等披露,今年前10个月,韩国电动汽车出口额为2566亿美元,较去年同期猛增1033。

1900/1/1 0:00:00一些批评人士指出,Uber和Lyft把城市的交通变得更糟了,因为数千辆叫车车队常常在高峰期占领繁忙的市中心。

1900/1/1 0:00:00