在系列搭便车事件后,滴滴在业务和对外音量方面进入“低谷期”,从非常高调进入休眠状态。直到6月27日,滴滴宣布在上海开启自动驾驶载人应用示范项目,赢得不少声量。本文将从以下几个方面进行深入阐述:第一,为什么滴滴现在公布自动驾驶的进展并进入测试阶段;二、滴滴最大的天花板或挑战来自哪里?在疫情的冲击下,城市旅游受到了重大冲击,这对国内外很多旅游公司都是重大冲击。我们以已经上市的优步为参照,直观判断疫情对行业的影响。我们统计了多个季度以来优步旅游业务的总交易额和佣金,如下图所示。

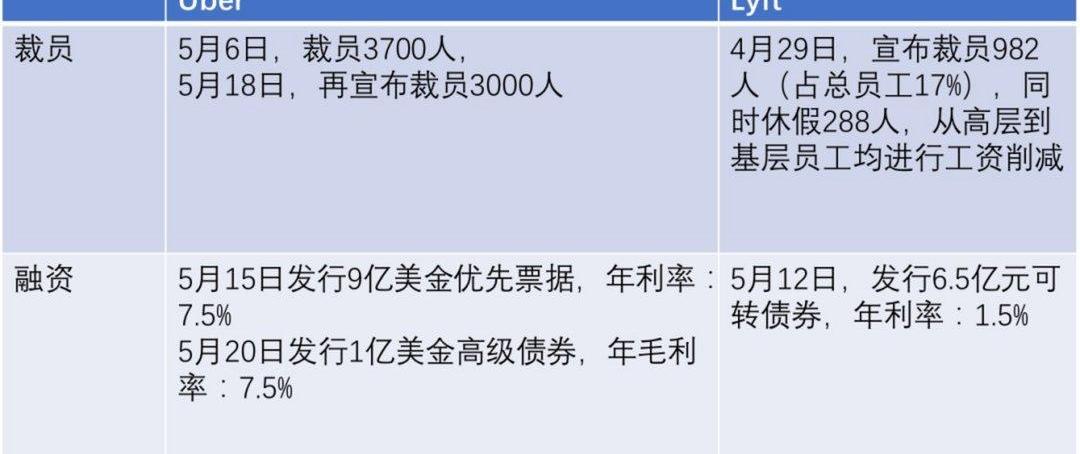

上市前,优步的文旅业务处于快速增长周期,2019年上市前后,因为解决了募资问题,佣金率也处于稳步下降趋势。然而,在2020年的Q1,交易规模缩小,其佣金率高达22.8%,以稀释风险。在全球旅游紧缩的背景下,2020年Lyft在Q1的总收入增长了23%。虽然佣金率和交易规模的详细数据尚未公布,但理论上Lyft提高佣金率的悬念不大。从劳动力供给的角度来看,这也可以解释得很清楚。疫情之下,美国失业率骤然上升(超过10%)。以优步和Lyft为代表,自然强化了网约车在司机供给端的地位,提高了平台的议价能力,提高了佣金率。除了提高佣金率,由于总需求锐减,上述两家网约车公司还通过发债、裁员等方式降低运营成本。我们梳理了两家公司近期在开源节流方面的一些举措,如下图所示。

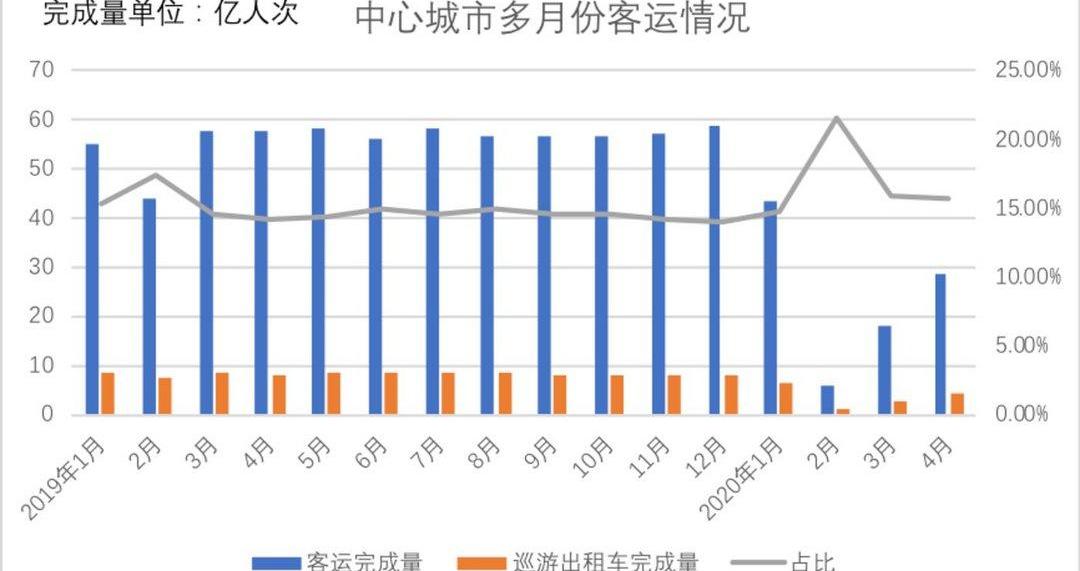

在过去的两个多月里,两家公司通过裁员和再融资稳定了现金流,也付出了较高的融资成本。例如,优步发行的优先票据年利率高达7.5%,2019年在美国发行的可转换债券年利率为0。相比之下,在当前以低利率为特征的宽松货币政策下,企业仍然付出较高的成本,这也说明了其对资金的渴望。滴滴是一家非上市公司,相关数据并不清楚,但一方面可以以优步和Lyft为样本,证明当前经济环境下出行业务的艰难,另一方面可以从更多数据入手,确定滴滴在中国市场面临的压力。先说交通运输部披露的中心城市客运完成指数,如下图。

受疫情影响,中国中心城市客运总规模几乎断崖式下跌。由此判断,中国的出行领域应该和优步、Lyft差不多,但另一方面,我们也看到巡游出租车的比例有了很大提高。由于疫情风险不可预测,公共出行比例被压缩,出租车更受欢迎。站在滴滴的角度,我们不得不面对以下悲喜交加的局面:第一,乐观地说,快车、私家车等出行服务在疫情期间会得到一次像出租车一样优秀的用户教育,为后疫情时代储备力量。在2019年德勤全球汽车消费者调查中,打车用户的注意力正在流失,如下图。

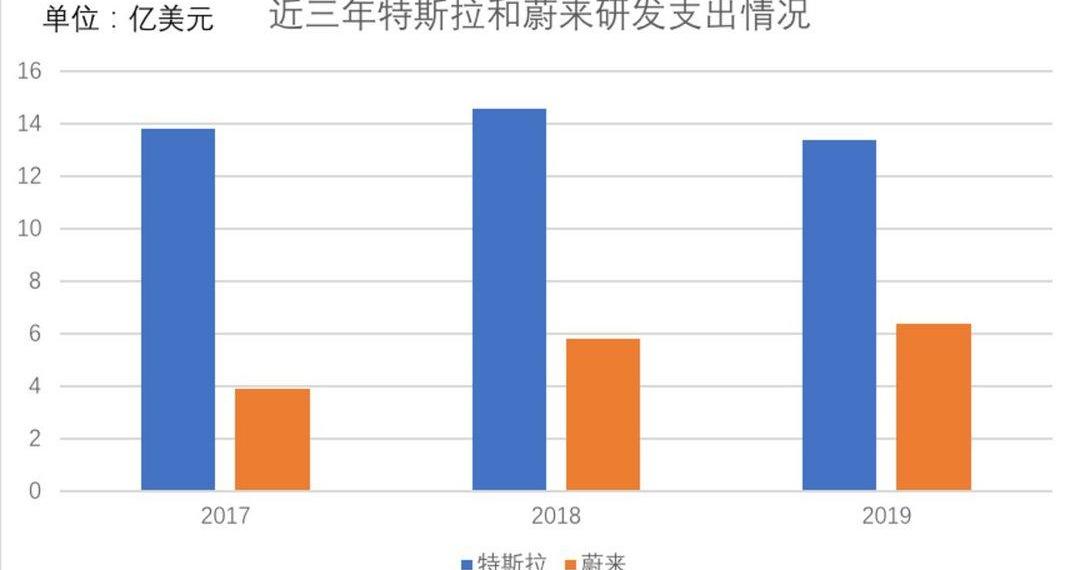

以上原因有很多,比如搭车的恶性事件,还有部分城市对专车、快车加强管理导致的价格上涨,但不管是什么原因,作为国内最大的叫车平台,对滴滴来说都不是好消息。在疫情的冲击下,叫车业务再次被用户看重。疫情期间,滴滴在车辆消方面也非常有效,对于重获用户信任有积极意义。第二,悲观来看,滴滴在疫情期间总交易量的萎缩几乎没有悬念,但最赚钱的业务搭便车在2019年底才逐渐复苏。但在疫情中,拼车很难做,不仅面临总交易量的萎缩,还面临其营收质量的下降。在前面的描述中,优步和Lyft采纳了裁员的想法,…佣金增加和再融资。这些适用于滴滴吗?我们分析认为,前两者短期内不适合滴滴。2019年,滴滴裁员2000人,占比15%,规模保持在1.3万人左右。因为对未来市场的提前预测,滴滴更早的避开了后续的强烈冲击。相比之下,优步裁员后仍有2万多人。在两家公司业务总规模相差不大的前提下,滴滴的压缩空间并不大。此前,刘清还宣布滴滴没有裁员计划,或者说并不处于紧急状态。至于佣金,滴滴此前宣布,其佣金率占总GMV的19%。但由于出租车和自行车共享的存在,我们估计其平均佣金率基本在22%左右。与优步相比,滴滴的佣金率不算太高。从司机供给端来看,虽然短期内失业率会提高滴滴对司机的议价能力,但经济活动会逐渐恢复,自由就业总供给自然会有所回落。此外,外卖、快递业务的快速增长也会吸纳大量劳动力。如果司机期望单位时间的收入在一个恒定的范围内,滴滴可能会提高佣金率,但空间不大。所以,我们不妨把重点放在财务室。滴滴和优步的中国业务合并后,估值达到350亿美元,但到2019年底,其总估值仍在500亿美元左右。从投资人的角度来看,股权每年增值10%左右,比较低。最近阿里拍卖出现了一个关于滴滴的股权拍卖,估值在600亿美元左右。也就是说,2018年之后,滴滴在市值管理方面几乎没有建树。换句话说,滴滴在搭车事件和市场竞争对手(美团、曹操专车等)的冲击下,需要新的故事和场景来做好市值管理。).国际化、共享单车、货运、金融是过去几年深耕的业务,有些业务也取得了不错的成绩。最近光是青橙单车就融资高达10亿美元,也是一大利好。但作为一家科技公司,滴滴依然选择从“科技”二字入手,加大自动驾驶的权重。2019年,滴滴将独立于自动驾驶业务。2020年5月,宣布融资5亿美元。如果青橙单车能融资10亿美元,滴滴这次自动驾驶的5亿美元只是启动资金。在自动驾驶测试活动中,滴滴透露单车成本上百万,基础投入也相当巨大。5亿美元对于后期来说只是杯水车薪。本文总结如下:1 .对比优步和Lyft滴滴,目前情况并不好;2.相对于同类企业,滴滴需要新的故事来经营市值;3.自驾融资有一大诉求就是讲好故事,做好融资。继续探索。滴滴的目的能达到吗?这次滴滴展示了L4级别的自动驾驶技术。虽然对直播中的人工干扰和速度有很多抱怨,但总之当天的直播没有太失落,比较稳定。对这部分业务的判断还是要从行业趋势来看。2月底,国家发改委等11个部门近日联合发布《智能汽车创新发展战略》,明确到2025年,我国将实现高度自主的智能汽车在特定环境下的市场化应用。因此,与此同时,基于新型基础设施的智能汽车技术设施不断完善,智慧城市智能交通系统及相关设施建设取得积极进展,车载无线通信网络(LTE-V2X等。)实现了区域覆盖,新一代车载无线通信网络(5G-V2X)在部分城市和高速公路逐步应用,高精度时空参考服务网络实现了全覆盖。这给了行业观察人士极大的信心。德勤在其最新报告中预测,到2030年,中国将有3000万辆自动驾驶汽车。十年后,自动驾驶汽车几乎占汽车保有量的10%。相比之下,特斯拉的年出货量还在50万左右,已经收获了2200亿美元的市值。智能驾驶在替代传统汽车方面的先进性,使其资本市场表现优异。然而,由于智能汽车的“技术”性质,该行业必须面对巨额的R&D投资。我们整理了蔚来汽车和特斯拉仅三年的R&D量表,如下图所示。

虽然滴滴自动驾驶的商业模式与蔚来和特斯拉不同,但智能汽车赛道前期的R&D投资应该差不多。从这个角度来看,滴滴自动驾驶前期5亿美元的融资只够一年的R&D开销。要想在上述3000万辆自动驾驶汽车中占据较大份额,就必须抓紧下一步的融资,为业务提供充足的弹药。以特斯拉为例,在量产10年后,R&D占营收的比例降至10%以下,这也符合程维此前的言论,即我们应该继续投资自动驾驶10年。滴滴能否继续向自动驾驶业务注资,将决定该业务的未来走向。滴滴需要自动驾驶为其估值带来新的故事。同时,自动驾驶也需要滴滴估值的溢价来换取持续的基础投入。这是一场马拉松,关系到基础业务、研发、现金管理、市值管理、融资等方方面面,考验着程维和刘清。滴滴、百度、智能车公司在这个赛道上竞争。谁跑得快,谁先赢得资本的议价权,滴滴就晚推出。如何从速度上反击也很重要。最后总结了滴滴在短、中、长三个时期面临的问题:短期内,尽快弥合疫情影响,加速后疫情时期顺风车品牌和业务的重建;中期结合自动驾驶,为企业带来新的故事,做好资本文章,加速优质融资;在很长一段时间内,在资本的配合下,我们会持续投入自动驾驶,跑赢同类公司,收获市场。没有哪个阶段是轻松的,滴滴也没有轻松的时刻。在系列搭便车事件后,滴滴在业务和对外音量方面进入“低谷期”,从非常高调进入休眠状态。直到6月27日,滴滴宣布在上海开启自动驾驶载人应用示范项目,赢得不少声量。本文将从以下几个方面进行深入阐述:第一,为什么滴滴现在公布自动驾驶的进展并进入测试阶段;二、滴滴最大的天花板或挑战来自哪里?在疫情的冲击下,城市旅游受到了重大冲击,这对国内外很多旅游公司都是重大冲击。我们以已经上市的优步为参照,直观判断疫情对行业的影响。我们统计了多个季度以来优步旅游业务的总交易额和佣金,如下图所示。

上市前,优步的文旅业务处于快速增长周期,2019年上市前后,因为解决了募资问题,佣金率也处于稳步下降趋势。然而,在2020年的Q1,交易规模缩小,其佣金率高达22.8%,以稀释风险。在全球旅游紧缩的背景下,2020年Lyft在Q1的总收入增长了23%。虽然佣金率和交易规模的详细数据尚未公布,但理论上Lyft提高佣金率的悬念不大。从劳动力供给的角度来看,这也可以解释得很清楚。疫情之下,美国失业率骤然上升(超过10%)。以优步和Lyft为代表,自然强化了网约车在司机供给端的地位,提高了平台的议价能力,提高了佣金率。除了提高佣金率,由于总需求锐减,上述两家网约车公司还通过发债、裁员等方式降低运营成本。我们梳理了两家公司近期在开源节流方面的一些举措,如下图所示。

在过去的两个多月里,两家公司通过裁员和再融资稳定了现金流,也付出了较高的融资成本。例如,优步发行的优先票据年利率高达7.5%,2019年在美国发行的可转换债券年利率为0。相比之下,在当前以低利率为特征的宽松货币政策下,企业仍然付出较高的成本,这也说明了其对资金的渴望。滴滴是一家非上市公司,相关数据并不清楚,但一方面可以以优步和Lyft为样本,证明当前经济环境下出行业务的艰难,另一方面可以从更多数据入手,确定滴滴在中国市场面临的压力。先说交通运输部披露的中心城市客运完成指数,如下图。

受疫情影响,中国中心城市客运总规模几乎断崖式下跌。由此判断,中国的出行领域应该和优步、Lyft差不多,但另一方面,我们也看到巡游出租车的比例有了很大提高。由于疫情风险不可预测,公共出行比例被压缩,出租车更受欢迎。站在滴滴的角度,我们不得不面对以下悲喜交加的局面:第一,乐观地说,快车、私家车等出行服务在疫情期间会得到一次像出租车一样优秀的用户教育,为后疫情时代储备力量。在2019年德勤全球汽车消费者调查中,打车用户的注意力正在流失,如下图。

以上原因有很多,比如搭车的恶性事件,还有部分城市对专车、快车加强管理导致的价格上涨,但不管是什么原因,作为国内最大的叫车平台,对滴滴来说都不是好消息。在疫情的冲击下,叫车业务再次被用户看重。疫情期间,滴滴在车辆消方面也非常有效,对于重获用户信任有积极意义。第二,悲观来看,滴滴在疫情期间总交易量的萎缩几乎没有悬念,但最赚钱的业务搭便车在2019年底才逐渐复苏。但在疫情中,拼车很难做,不仅面临总交易量的萎缩,还面临其营收质量的下降。在前面的描述中,优步和Lyft采纳了裁员的想法,…佣金增加和再融资。这些适用于滴滴吗?我们分析认为,前两者短期内不适合滴滴。2019年,滴滴裁员2000人,占比15%,规模保持在1.3万人左右。因为对未来市场的提前预测,滴滴更早的避开了后续的强烈冲击。相比之下,优步裁员后仍有2万多人。在两家公司业务总规模相差不大的前提下,滴滴的压缩空间并不大。此前,刘清还宣布滴滴没有裁员计划,或者说并不处于紧急状态。至于佣金,滴滴此前宣布,其佣金率占总GMV的19%。但由于出租车和自行车共享的存在,我们估计其平均佣金率基本在22%左右。与优步相比,滴滴的佣金率不算太高。从司机供给端来看,虽然短期内失业率会提高滴滴对司机的议价能力,但经济活动会逐渐恢复,自由就业总供给自然会有所回落。此外,外卖、快递业务的快速增长也会吸纳大量劳动力。如果司机期望单位时间的收入在一个恒定的范围内,滴滴可能会提高佣金率,但空间不大。所以,我们不妨把重点放在财务室。滴滴和优步的中国业务合并后,估值达到350亿美元,但到2019年底,其总估值仍在500亿美元左右。从投资人的角度来看,股权每年增值10%左右,比较低。最近阿里拍卖出现了一个关于滴滴的股权拍卖,估值在600亿美元左右。也就是说,2018年之后,滴滴在市值管理方面几乎没有建树。换句话说,在搭车事件和市场上竞争对手(美团、曹操专车等)的冲击下,滴滴需要新的故事和场景来做好市值管理。).国际化、共享单车、货运、金融是过去几年深耕的业务,有些业务也取得了不错的成绩。最近光是青橙单车就融资高达10亿美元,也是一大利好。但作为一家科技公司,滴滴依然选择从“科技”二字入手,加大自动驾驶的权重。2019年,滴滴将独立于自动驾驶业务。2020年5月,宣布融资5亿美元。如果青橙单车能融资10亿美元,滴滴这次自动驾驶的5亿美元只是启动资金。在自动驾驶测试活动中,滴滴透露单车成本上百万,基础投入也相当巨大。5亿美元对于后期来说只是杯水车薪。本文总结如下:1 .对比优步和Lyft滴滴,目前情况并不好;2.相对于同类企业,滴滴需要新的故事来经营市值;3.自驾融资有一大诉求就是讲好故事,做好融资。继续探索。滴滴的目的能达到吗?这次滴滴展示了L4级别的自动驾驶技术。虽然对直播中的人工干扰和速度有很多抱怨,但总之当天的直播没有太失落,比较稳定。对这部分业务的判断还是要从行业趋势来看。2月底,国家发改委等11个部门近日联合发布《智能汽车创新发展战略》,明确到2025年,我国将实现高度自主的智能汽车在特定环境下的市场化应用。因此,与此同时,基于新型基础设施的智能汽车技术设施不断完善,智慧城市智能交通系统及相关设施建设取得积极进展,车载无线通信网络(LTE-V2X等。)实现了区域覆盖,新一代车载无线通信网络(5G-V2X)在部分城市和高速公路逐步应用,高精度时空参考服务网络实现了全覆盖。这给了行业观察人士极大的信心。德勤在其最新报告中预测,到2030年,中国将有3000万辆自动驾驶汽车。十年后,自动驾驶汽车几乎占汽车保有量的10%。相比之下,特斯拉的年出货量还在50万左右,已经收获了2200亿美元的市值。智能驾驶在替代传统汽车方面的先进性,使其资本市场表现优异。然而,由于智能汽车的“技术”性质,该行业必须面对巨额的R&D投资。我们整理了蔚来汽车和特斯拉仅三年的R&D量表,如下图所示。

虽然滴滴自动驾驶的商业模式与蔚来和特斯拉不同,但智能汽车赛道前期的R&D投资应该差不多。从这个角度来看,滴滴自动驾驶前期5亿美元的融资只够一年的R&D开销。要想在上述3000万辆自动驾驶汽车中占据较大份额,就必须抓紧下一步的融资,为业务提供充足的弹药。以特斯拉为例,在量产10年后,R&D占营收的比例降至10%以下,这也符合程维此前的言论,即我们应该继续投资自动驾驶10年。滴滴能否继续向自动驾驶业务注资,将决定该业务的未来走向。滴滴需要自动驾驶为其估值带来新的故事。同时,自动驾驶也需要滴滴估值的溢价来换取持续的基础投入。这是一场马拉松,关系到基础业务、研发、现金管理、市值管理、融资等方方面面,考验着程维和刘清。滴滴、百度、智能车公司在这个赛道上竞争。谁跑得快,谁先赢得资本的议价权,滴滴就晚推出。如何从速度上反击也很重要。最后总结了滴滴在短、中、长三个时期面临的问题:短期内,尽快弥合疫情影响,加速后疫情时期顺风车品牌和业务的重建;中期结合自动驾驶,为企业带来新的故事,做好资本文章,加速优质融资;在很长一段时间内,在资本的配合下,我们会持续投入自动驾驶,跑赢同类公司,收获市场。没有哪个阶段是轻松的,滴滴也没有轻松的时刻。

7月3日,工信部消费品工业司发布2020年15月电池行业运行情况。

1900/1/1 0:00:007月的第一天,特斯拉市值突破2000亿美元的新闻铺天盖地。关于特斯拉,这并不是人们的第一次集体“高潮”。

1900/1/1 0:00:00从2003年收购西安秦川汽车正式跨入汽车行业开始,比亚迪的想法就是造出更环保的电动汽车。无关政策,无关形势,以电池起家的比亚迪,在新能源这条路上是最早动身的“实践派”。

1900/1/1 0:00:00近日,从相关渠道了解到2021款欧拉R1车型的相关信息。信息显示2021款欧拉R1共有4款车型,售价698848万元。

1900/1/1 0:00:00疫情挡不住自动驾驶人的步伐,2020汽车雷达和汽车视觉前瞻技术展示交流会在各位业界同仁的鼎力支持下,于6月1819日如期在苏州高铁金科大酒店成功召开。

1900/1/1 0:00:00电动车一直被看作是节能减排的代表。不过,电动车在使用过程中实现零排放,但生产过程中尤其是电池的生产需要消耗大量能源,因此电动车在生产过程中需要更环保。

1900/1/1 0:00:00