上周末,拼多多和特斯拉联手,让不明真相的人吃了一个“大瓜”。

先是一位武汉车主爆料称特斯拉拒绝交付其在拼多多上购买的Model 3,一时引起轩然大波。

特斯拉解释称,特斯拉中国官网网站是唯一指定购车渠道。对于通过其他渠道购买的产品,特斯拉有权终止交易。

随后,拼多多隔空回应:“汽车消费者本人与特斯拉签订了订购协议。拼多多只是限时秒杀活动的发起者和购车补贴的提供者,运营并不违法。”

正当吃瓜群众在讨论特斯拉接下来该如何反击的时候,没想到才“硬”了不到两天的特斯拉就做出了妥协。8月16日,拼多多称某团购第一位车主成功提及特斯拉,并已办理保险。在与特斯拉的竞争中,这只是暂时的领先。

拼多多的万人团购会

从维护用户权益的角度来看,特斯拉的“让步”无疑是正确的。但是,这是否意味着特斯拉间接认可了拼多多的万人团购活动?此前,特斯拉明确表示,必须坚决维护自己的直销模式和最重要的定价权。

或者可以说直销模式只是特斯拉目前发展阶段的产物,未来可能会发展成类似苹果的模式?

特斯拉现在为什么不跟着苹果走?

特斯拉的全球市场份额不到1%,但其市值超过了丰田和大众,这两家公司的全球份额都超过了10%。很多人不解。但很多聪明人早就把特斯拉不仅仅看作是一家简单的汽车公司,而是一家堪比亚马逊和苹果的世界级科技公司。

例如,李的创始人李想就对此深信不疑。他曾准确预测2020年特斯拉市值将达到1000亿美元,而且肯定会达到3000亿美元。只是没想到特斯拉同年就做到了市值超3000亿美元。

“股价收入比”是衡量一个公司成长预期的重要指标。大众、丰田等主流车企的这一指标均小于1,说明其增长预期并不太高。特斯拉的这个指标超过10倍,直接说明特斯拉被投资人寄予厚望。

按照电动汽车不可逆转的趋势,15到20年纯电动汽车将占全球1亿辆汽车市场的30%,特斯拉将拿走25%的市场份额。这意味着特斯拉的销量将从不到40万辆增长到800万辆。

这是一个不可思议的预测,但问题也随之而来。如果特斯拉真的做到了如此巨大的市场规模,那么引以为傲的销售模式能否延续到未来15到20年?

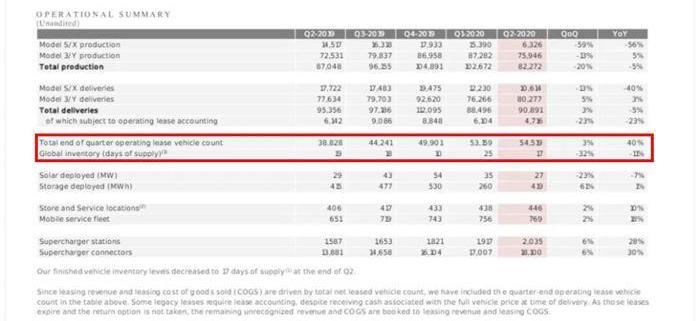

答案令人怀疑。因为一旦需求不振,比现在多几十倍的库存会压垮特斯拉。它之前已经感受到了这样的压力。

特斯拉库存周转变化

今年第一季度,由于疫情导致运营中断,特斯拉的库存周转天数恶化至25天,较2019年第四季度大幅增长150%,直接导致特斯拉支付9.81亿美元的运营成本,成为历史上最好的一个季度。

这还只是特斯拉交付不到10万辆时付出的库存成本,如果10辆换成100辆甚至300辆。光是运营成本就是一个可怕的数字。

因此,目前的直销模式有望在未来被特斯拉大幅改变。或许,在发展JD.COM、天猫和苏宁等核心代理商以及一些不同的渠道模式方面,它将变得与苹果类似。未来,我们也许可以在特斯拉的天猫旗舰店和JD.COM自营店直接订购一辆Model 3,然后我们就可以等待快递员送货上门了。

现在特斯拉不改变直销模式,或许是因为:第一,目前的产能情况不需要特斯拉以外的销售商进入市场;二是多个卖家进入市场,售后服务的权责边界无法明确;第三点,也是最重要的一点,特斯拉现在还是以卖车为主,定价权是控制其毛利率的重要方式。目前,它不想失去这一权利。

那么,如果特斯拉未来不主要卖车了,会变成什么样呢?

未来大猜想

许多人将特斯拉比作汽车行业的苹果,但现实是,特斯拉未来的商业模式可能与苹果相反。

苹果的业务构成主要包括手机、电脑、平板电脑等硬件收入、可穿戴设备、家居用品及配件、服务业务收入。

随着手机市场趋于饱和,服务业务的收入将支撑苹果的未来,尤其是对整体毛利率的贡献。最明显的变化是,2020年第三财季,苹果服务收入增速高于硬件。

土元雪球APP

这就是苹果多年来推动的大生态。按照苹果的设想,其销售的硬件将是苹果服务的一个接触点,围绕“App Store”构建的服务生态系统是苹果的未来。毕竟,即便是微信打赏佣金的30%也是属于苹果的,这一块的收入才是苹果毛利率之王,边际成本无限接近于零。

与苹果相比,特斯拉的主营业务要单一得多,汽车销售占其收入的80%以上,其他收入几乎都不是围绕汽车业务,比如储能业务。

特斯拉要想成为汽车行业的苹果,就要在最薄弱的应用生态中发力,探索未来智能驾驶舱的商业模式,推出类似苹果“应用商店”的独特应用。

特斯拉能做到吗?当我们谈到这个问题的时候,马斯克大概想都没想,因为他根本不想成为苹果第二,更别说模仿苹果了。

《硅谷钢铁侠》的作者这样评价马斯克:他可以把复杂的物理概念变成商业计划,也可以把一项科研成果变成盈利的企业。

这是对马斯克技术天才和商业天赋的完美诠释。这样一个特立独行的人,对特斯拉的未来肯定会有自己的想法。

从特斯拉今年的变化和马斯克的公开表达来看,特斯拉的未来可能正在从默默无闻变得明朗。

今年第二季度,特斯拉在财报中首次公布了其全自动驾驶能力(FSD)的收入。虽然FSD从2016年到现在的收入还没有得到证实,但是毫无疑问FSD已经开始赚钱了,特斯拉的业务构成中多了一项软件服务。

而且,这项业务可能会成为特斯拉的盈利牛。目前,FSD的可选率约为25%,马斯克正在努力提高这一数据。比如他打算把FSD打包成月供业务,提高选择率。

此外,马斯克最近在社交媒体上透露,特斯拉已经向行业开放了软件技术、电池技术和动力总成,从行业内的竞争对手变成了大家的合作伙伴。

尽管有人认为马斯克的想法有点虚伪,但这并不妨碍分析师为特斯拉的未来提供了一个极其清晰的蓝图。

未来,特斯拉可能会成为大众、谷歌和博世的结合体。大众负责卖车,谷歌软件强,博世是最有实力的一级供应商。未来的特斯拉什么都有。

那么,在未来来临之前,你认为特斯拉会是苹果那样的生态巨头,还是集大众、谷歌、博世于一体的极度开放的巨头?上周末,拼多多和特斯拉联手,让不明真相的人吃了一个“大瓜”。

先是一位武汉车主爆料称特斯拉拒绝交付其在拼多多上购买的Model 3,一时引起轩然大波。

特斯拉解释称,特斯拉中国官网网站是唯一指定购车渠道。对于通过其他渠道购买的产品,特斯拉有权终止交易。

随后,拼多多隔空回应:“汽车消费者本人与特斯拉签订了订购协议。拼多多只是限时秒杀活动的发起者和购车补贴的提供者,运营并不违法。”

正当吃瓜群众在讨论特斯拉接下来该如何反击的时候,…没想到才“硬”了不到两天的特斯拉就妥协了。8月16日,拼多多称某团购第一位车主成功提及特斯拉,并已投保。在与特斯拉的竞争中,这只是暂时的领先。

拼多多的万人团购会

从维护用户权益的角度来看,特斯拉的“让步”无疑是正确的。但是,这是否意味着特斯拉间接认可了拼多多的万人团购活动?此前,特斯拉明确表示,必须坚决维护自己的直销模式和最重要的定价权。

或者可以说直销模式只是特斯拉目前发展阶段的产物,未来可能会发展成类似苹果的模式?

特斯拉现在为什么不跟着苹果走?

特斯拉的全球市场份额不到1%,但其市值超过了丰田和大众,这两家公司的全球份额都超过了10%。很多人不解。但很多聪明人早就把特斯拉不仅仅看作是一家简单的汽车公司,而是一家堪比亚马逊和苹果的世界级科技公司。

例如,李的创始人李想就对此深信不疑。他曾准确预测2020年特斯拉市值将达到1000亿美元,而且肯定会达到3000亿美元。只是没想到特斯拉同年就做到了市值超3000亿美元。

“股价收入比”是衡量一个公司成长预期的重要指标。大众、丰田等主流车企的这一指标均小于1,说明其增长预期并不太高。特斯拉的这个指标超过10倍,直接说明特斯拉被投资人寄予厚望。

按照电动汽车不可逆转的趋势,15到20年纯电动汽车将占全球1亿辆汽车市场的30%,特斯拉将拿走25%的市场份额。这意味着特斯拉的销量将从不到40万辆增长到800万辆。

这是一个不可思议的预测,但问题也随之而来。如果特斯拉真的做到了如此巨大的市场规模,那么引以为傲的销售模式能否延续到未来15到20年?

答案令人怀疑。因为一旦需求不振,比现在多几十倍的库存会压垮特斯拉。它之前已经感受到了这样的压力。

特斯拉库存周转变化

今年第一季度,由于疫情导致运营中断,特斯拉的库存周转天数恶化至25天,较2019年第四季度大幅增长150%,直接导致特斯拉支付9.81亿美元的运营成本,成为历史上最好的一个季度。

这还只是特斯拉交付不到10万辆时付出的库存成本,如果10辆换成100辆甚至300辆。光是运营成本就是一个可怕的数字。

因此,目前的直销模式有望在未来被特斯拉大幅改变。或许,在发展JD.COM、天猫和苏宁等核心代理商以及一些不同的渠道模式方面,它将变得与苹果类似。未来,我们也许可以在特斯拉的天猫旗舰店和JD.COM自营店直接订购一辆Model 3,然后我们就可以等待快递员送货上门了。

现在特斯拉不改变直销模式,或许是因为:第一,目前的产能情况不需要特斯拉以外的销售商进入市场;二是多个卖家进入市场,售后服务的权责边界无法明确;第三点,也是最重要的一点,特斯拉现在还是以卖车为主,定价权是控制其毛利率的重要方式。目前,它不想失去这一权利。

那么,如果特斯拉未来不主要卖车了,会变成什么样呢?

未来大猜想

许多人将特斯拉比作汽车行业的苹果,但现实是,特斯拉未来的商业模式可能与苹果相反。

苹果的业务构成主要包括手机、电脑、平板电脑等硬件收入、可穿戴设备、家居用品及配件、服务业务收入。

随着手机市场趋于饱和,服务业务的收入将支撑苹果的未来,尤其是对整体毛利率的贡献。最明显的变化是,2020年第三财季,苹果服务收入增速高于硬件。

土元雪球APP

这就是苹果多年来推动的大生态。按照苹果的设想,其销售的硬件将是苹果服务的一个接触点,围绕“App Store”构建的服务生态系统是苹果的未来。毕竟,即便是微信打赏佣金的30%也是属于苹果的,这一块的收入才是苹果毛利率之王,边际成本无限接近于零。

与苹果相比,特斯拉的主营业务要单一得多,汽车销售占其收入的80%以上,其他收入几乎都不是围绕汽车业务,比如储能业务。

特斯拉要想成为汽车行业的苹果,就要在最薄弱的应用生态中发力,探索未来智能驾驶舱的商业模式,推出类似苹果“应用商店”的独特应用。

特斯拉能做到吗?当我们谈到这个问题的时候,马斯克大概想都没想,因为他根本不想成为苹果第二,更别说模仿苹果了。

《硅谷钢铁侠》的作者这样评价马斯克:他可以把复杂的物理概念变成商业计划,也可以把一项科研成果变成盈利的企业。

这是对马斯克技术天才和商业天赋的完美诠释。这样一个特立独行的人,对特斯拉的未来肯定会有自己的想法。

从特斯拉今年的变化和马斯克的公开表达来看,特斯拉的未来可能正在从默默无闻变得明朗。

今年第二季度,特斯拉在财报中首次公布了其全自动驾驶能力(FSD)的收入。虽然FSD从2016年到现在的收入还没有得到证实,但是毫无疑问FSD已经开始赚钱了,特斯拉的业务构成中多了一项软件服务。

而且,这项业务可能会成为特斯拉的盈利牛。目前,FSD的可选率约为25%,马斯克正在努力提高这一数据。比如他打算把FSD打包成月供业务,提高选择率。

此外,马斯克最近在社交媒体上透露,特斯拉已经向行业开放了软件技术、电池技术和动力总成,从行业内的竞争对手变成了大家的合作伙伴。

尽管有人认为马斯克的想法有点虚伪,但这并不妨碍分析师为特斯拉的未来提供了一个极其清晰的蓝图。

未来,特斯拉可能会成为大众、谷歌和博世的结合体。大众负责卖车,谷歌软件强,博世是最有实力的一级供应商。未来的特斯拉什么都有。

那么,在未来来临之前,你认为特斯拉会是苹果那样的生态巨头,还是集大众、谷歌、博世于一体的极度开放的巨头?

红旗的销量又双叒叕暴增。7月单月销量超17500辆,同比增长99,今年累计销量超87500辆,同比增长108。红旗的爆发式增长确实是现象级的,甚至富有戏剧性。

1900/1/1 0:00:00新官上任后的博洛雷,会否将捷豹品牌的未来完全注在纯电动的转型上?后续会否通过缩减产品阵容来提升该品牌的终端销量?捷豹XE和XF销量持续低迷,新的领导班子将如何处理?据欧洲媒体报道,

1900/1/1 0:00:007月,车市呈现“淡季不淡”之态,多家车企同比两位数增长。而据广汽集团公布的7月产销数据显示,当月集团销量同比增长1638。

1900/1/1 0:00:008月18日,据《福布斯》网站报道,欧盟近期颁布的法令希望能加大电动汽车普及力度。

1900/1/1 0:00:00日前,沃尔沃汽车销售(上海)有限公司、浙江豪情汽车制造有限公司根据《缺陷汽车产品召回管理条例》和《缺陷汽车产品召回管理条例实施办法》的要求,向国家市场监督管理总局备案了召回计划。

1900/1/1 0:00:00特斯拉市值再创新高,截至美东时间8月17日收盘,特斯拉股价大涨1120,每股达183564美元,总市值达到342093亿美元,约为美国主要汽车和航空公司之和的2倍。

1900/1/1 0:00:00