8月14日,国家统计局正式发布7月及1-7月工业生产相关数据。数据涵盖了工业增加值、产品产量、市场销售额、固定资产投资等领域。

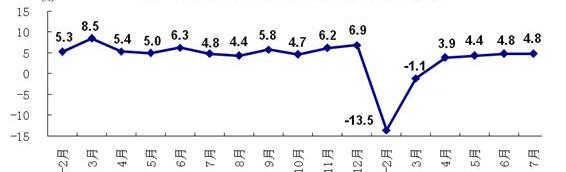

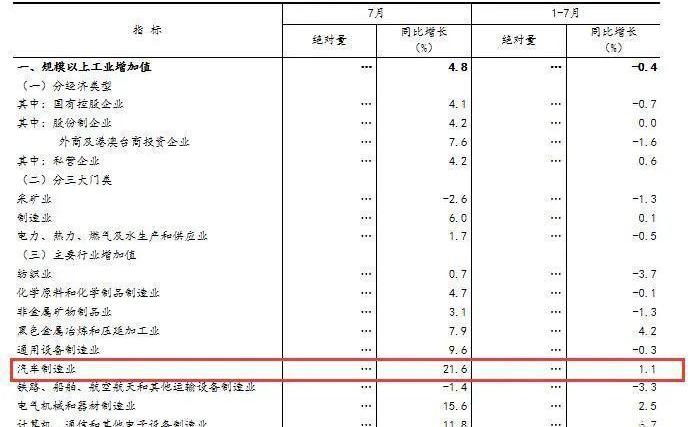

具体来看,7月份,规模以上工业增加值同比增长4.8%,增速与6月份持平,环比增长0.98%。1-7月份,规模以上工业增加值同比下降0.4%,但降幅比1-6月份收窄0.9个百分点。

汽车行业作为制造业的整合者,自然成为外界关注的焦点。数据显示,汽车产量225.8万辆,同比增长26.8%,比上月加快6.4个百分点。高技术制造业、高技术服务业等汽车产业相关领域投资分别增长7.4%和9.1%,对汽车智能化发展产生积极影响。

值得注意的是,虽然各种数据显示汽车行业呈现回暖趋势,但随着秋冬季节的来临,不排除疫情二次扩散的风险,国际经济环境的不确定因素增多,应谨慎看待汽车行业的发展。当前应保持宏观政策的连续性,形成以国内大周期为主体,构建国内国际双周期的格局。

一个

工业生产稳步提升,汽车产量同比增长26.8%

数据显示,7月份,全国规模以上工业增加值同比增长4.8%,增速与6月份持平,环比增长0.98%。

单从7月份的月度数据来看,全国规模以上工业增加值呈现缓慢增长态势。1-7月规模以上工业增加值同比下降0.4%,但降幅比1-6月收窄0.9个百分点,表明工业生产呈现平稳增长态势。

分经济类型中,7月份制造业增长6%,装备制造业和高技术制造业增加值分别增长13.0%和9.8%,分别比规模以上工业快8.2和5.0个百分点。

从产品产量看,挖铲运输机械、汽车、工业机器人、智能手机、微机设备均呈增长态势,其中汽车产量225.8万辆,同比增长26.8%,比上月加快6.4个百分点;其中,卡车和SUV增速分别为84.7%和20.1%,继续保持快速增长;新能源汽车今年首次实现增长,增速为36.7%;发电机组和光伏电池分别增长44.7%和31.8%。

此外,国家统计局公布的数据显示,6月份,全国规模以上工业企业利润总额同比增长11.5%,增速比5月份加快5.5个百分点。1-6月,全国规模以上工业企业实现利润总额25115亿元,同比下降12.8%,降幅比1-5月收窄6.5个百分点。

综合以上数据可以看出,6、7月份实际工业增加值和利润呈上升趋势,但一季度数据受疫情拖累,整体呈下降趋势。值得注意的是,下降幅度收窄,整体向有利态势转变。

二

市场销售回升,汽车产品增长12.3%

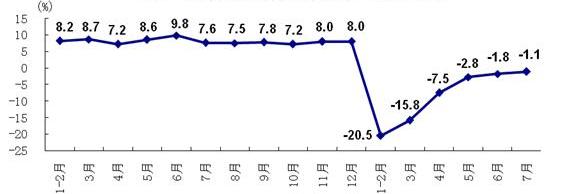

市场销售方面,根据国家统计局公布的数据,7月份,社会消费品零售总额32203亿元,同比下降1.1%,降幅比6月份收窄0.7个百分点;环比上涨0.85%。1-7月,社会消费品零售总额204459亿元,同比下降9.9%,降幅比1-6月收窄1.5个百分点。

不难看出,虽然7月份和前7月份的累计数据均出现同比下降,但两组数据均显示降幅在收窄,表明国民购买力在稳步提升。其中,消费升级类商品销售持续向好。数据显示,7月份汽车类商品增长12.3%,6月份下降8.2%。

受疫情影响,人们的消费习惯发生变化,网络零售持续向好。1-7月,全国网上零售额60785亿元,同比增长9.0%,比1-6月加快1.7个百分点;其中,实物商品网上零售额增长15.7%,比1-6月加快1.4个百分点。目前汽车厂商已经形成了线上线下双重销售模式。疫情期间,车商推出了网上看房、选车、预订、购买等多种非接触方式。

三

原材料工业增加值同比增长4.6%。

车先知梳理数据发现,7月份,原材料工业生产保持平稳,工业增加值同比增长4.6%,其中钢铁和化工行业分别增长7.9%和4.7%,增速比上月分别提高1.6和0.7个百分点。分产品看,钢材、烧碱、乙烯等基础原材料产量分别增长9.9%、9.4%、3.0%,增速较上月加快。

分析师表示,随着原材料生产的稳定增长,特别是钢铁等汽车原材料行业的复苏,这对汽车生产是一个利好。

四

高技术制造业投资增长7.4%,汽车智能化利好。

在投资领域,数据显示,1-7月,全国固定资产投资(不含农户)329214亿元,同比下降1.6%,降幅比1-6月收窄1.5个百分点;7月份环比上涨4.85%。

总体来看,前7个月我国固定资产投资仍呈下降趋势,但前7个月同比降幅较前6月有所收窄,意味着整体固定投资呈现回暖趋势。

分行业看,基础设施投资同比下降1.0%,制造业投资下降10.2%,分别比1-6月下降1.7%和1.5%,对汽车行业是利好消息。但房地产开发投资增长3.4%,比1-6月加快1.5个百分点。分析人士指出,房地产领域投资的增长势必会对其他领域的投资产生分流影响。

值得注意的是,高技术制造业和高技术服务业投资分别增长7.4%和9.1%。其中,高技术制造业中,电子及通信设备制造业投资增长7.3%,高技术服务业中,电子商务服务业和科技成果转化服务业投资分别增长26.4%和24.4%。随着这些高技术制造业和高技术服务业投资成果的生效,将推动汽车的智能化和网联化。

五

中国乘用车市场份额下降,谨防疫情二次感染。

汽车工业作为国民经济的支柱产业,是行业的集大成者,汽车工业指数的变化尤其值得关注。梳理国家统计局公布的数据发现,全国工业生产整体市场正在回暖。这一判断可以从中国汽车工业协会7月份公布的数据中得到佐证。

中汽协数据显示,7月份,全国汽车产销分别完成220.1万辆和211.2万辆,同比分别增长21.9%和16.4%。从累计产销情况看,1-7月,汽车产销分别完成1231.4万辆和1236.5万辆,同比下降11.8%和12.7%,但降幅比1-6月分别收窄5个和4.2个百分点。

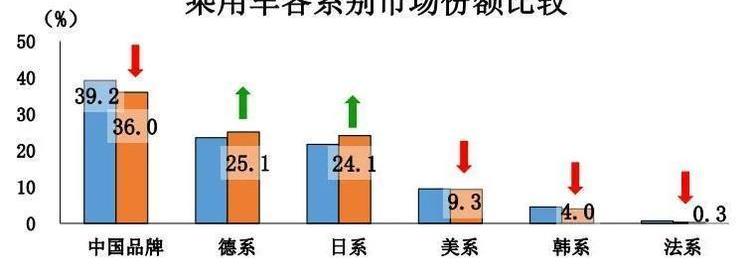

从数据上看,汽车行业正在呈现积极的复苏,但分析师表示,目前不应该盲目乐观。其中,中国品牌乘用车市场份额仍呈下降趋势。受疫情影响,中国品牌的市场份额更加明显,而德系和日系品牌的市场份额持续增加。此外,在轿车生产领域,前7个月绝对量为451.3万辆,同比下降19%,形势依然不容乐观。

疫情防控专家预计,随着秋冬季的到来,疫情不排除有二次传播的风险,这对包括汽车行业在内的工业生产和销售都是极大的挑战。

国家统计局工业司副司长姜媛表示,当前,国内外经济环境依然复杂严峻,不稳定性、不确定性依然突出,工业生产运行仍面临一定压力。下一阶段,要扎实做好“六个确保”,全面落实“六个确保”任务,保持宏观政策连续性,构建以国内大周期为主体的国内国际双周期,激发市场主体活力,加快培育新动能,促进工业经济持续稳定健康发展。8月14日,国家统计局正式发布7月及1-7月工业生产相关数据。数据涵盖了工业增加值、产品产量、市场销售额、固定资产投资等领域。

具体来看,7月份,规模以上工业增加值同比增长4.8%,增速与6月份持平,环比增长0.98%。1-7月份,规模以上工业增加值同比下降0.4%,但同比下降0.5%降幅比1-6月收窄0.9个百分点。

汽车行业作为制造业的整合者,自然成为外界关注的焦点。数据显示,汽车产量225.8万辆,同比增长26.8%,比上月加快6.4个百分点。高技术制造业、高技术服务业等汽车产业相关领域投资分别增长7.4%和9.1%,对汽车智能化发展产生积极影响。

值得注意的是,虽然各种数据显示汽车行业呈现回暖趋势,但随着秋冬季节的来临,不排除疫情二次扩散的风险,国际经济环境的不确定因素增多,应谨慎看待汽车行业的发展。当前应保持宏观政策的连续性,形成以国内大周期为主体,构建国内国际双周期的格局。

一个

工业生产稳步提升,汽车产量同比增长26.8%

数据显示,7月份,全国规模以上工业增加值同比增长4.8%,增速与6月份持平,环比增长0.98%。

单从7月份的月度数据来看,全国规模以上工业增加值呈现缓慢增长态势。1-7月规模以上工业增加值同比下降0.4%,但降幅比1-6月收窄0.9个百分点,表明工业生产呈现平稳增长态势。

分经济类型中,7月份制造业增长6%,装备制造业和高技术制造业增加值分别增长13.0%和9.8%,分别比规模以上工业快8.2和5.0个百分点。

从产品产量看,挖铲运输机械、汽车、工业机器人、智能手机、微机设备均呈增长态势,其中汽车产量225.8万辆,同比增长26.8%,比上月加快6.4个百分点;其中,卡车和SUV增速分别为84.7%和20.1%,继续保持快速增长;新能源汽车今年首次实现增长,增速为36.7%;发电机组和光伏电池分别增长44.7%和31.8%。

此外,国家统计局公布的数据显示,6月份,全国规模以上工业企业利润总额同比增长11.5%,增速比5月份加快5.5个百分点。1-6月,全国规模以上工业企业实现利润总额25115亿元,同比下降12.8%,降幅比1-5月收窄6.5个百分点。

综合以上数据可以看出,6、7月份实际工业增加值和利润呈上升趋势,但一季度数据受疫情拖累,整体呈下降趋势。值得注意的是,下降幅度收窄,整体向有利态势转变。

二

市场销售回升,汽车产品增长12.3%

市场销售方面,根据国家统计局公布的数据,7月份,社会消费品零售总额32203亿元,同比下降1.1%,降幅比6月份收窄0.7个百分点;环比上涨0.85%。1-7月,社会消费品零售总额204459亿元,同比下降9.9%,降幅比1-6月收窄1.5个百分点。

不难看出,虽然7月份和前7月份的累计数据均出现同比下降,但两组数据均显示降幅在收窄,表明国民购买力在稳步提升。其中,消费升级类商品销售持续向好。数据显示,7月份汽车类商品增长12.3%,6月份下降8.2%。

受疫情影响,人们的消费习惯发生变化,网络零售持续向好。1-7月,全国网上零售额60785亿元,同比增长9.0%,比1-6月加快1.7个百分点;其中,实物商品网上零售额增长15.7%,比1-6月加快1.4个百分点。目前汽车厂商已经形成了线上线下双重销售模式。疫情期间,车商推出了网上看房、选车、预订、购买等多种非接触方式。

三

原材料工业增加值同比增长4.6%。

车先知梳理数据发现,7月份,原材料工业生产保持平稳,工业增加值同比增长4.6%,其中钢铁和化工行业分别增长7.9%和4.7%,增速比上月分别提高1.6和0.7个百分点。分产品看,钢材、烧碱、乙烯等基础原材料产量分别增长9.9%、9.4%、3.0%,增速较上月加快。

分析师表示,随着原材料生产的稳定增长,特别是钢铁等汽车原材料行业的复苏,这对汽车生产是一个利好。

四

高技术制造业投资增长7.4%,汽车智能化利好。

在投资领域,数据显示,1-7月,全国固定资产投资(不含农户)329214亿元,同比下降1.6%,降幅比1-6月收窄1.5个百分点;7月份环比上涨4.85%。

总体来看,前7个月我国固定资产投资仍呈下降趋势,但前7个月同比降幅较前6月有所收窄,意味着整体固定投资呈现回暖趋势。

分行业看,基础设施投资同比下降1.0%,制造业投资下降10.2%,分别比1-6月下降1.7%和1.5%,对汽车行业是利好消息。但房地产开发投资增长3.4%,比1-6月加快1.5个百分点。分析人士指出,房地产领域投资的增长势必会对其他领域的投资产生分流影响。

值得注意的是,高技术制造业和高技术服务业投资分别增长7.4%和9.1%。其中,高技术制造业中,电子及通信设备制造业投资增长7.3%,高技术服务业中,电子商务服务业和科技成果转化服务业投资分别增长26.4%和24.4%。随着这些高技术制造业和高技术服务业投资成果的生效,将推动汽车的智能化和网联化。

五

中国乘用车市场份额下降,谨防疫情二次感染。

汽车工业作为国民经济的支柱产业,是行业的集大成者,汽车工业指数的变化尤其值得关注。梳理国家统计局公布的数据发现,全国工业生产整体市场正在回暖。这一判断可以从中国汽车工业协会7月份公布的数据中得到佐证。

中汽协数据显示,7月份,全国汽车产销分别完成220.1万辆和211.2万辆,同比分别增长21.9%和16.4%。从累计产销情况看,1-7月,汽车产销分别完成1231.4万辆和1236.5万辆,同比下降11.8%和12.7%,但降幅比1-6月分别收窄5个和4.2个百分点。

从数据上看,汽车行业正在呈现积极的复苏,但分析师表示,目前不应该盲目乐观。其中,中国品牌乘用车市场份额仍呈下降趋势。受疫情影响,中国品牌的市场份额更加明显,而德系和日系品牌的市场份额持续增加。此外,在轿车生产领域,前7个月绝对量为451.3万辆,同比下降19%,形势依然不容乐观。

疫情防控专家预计,随着秋冬季的到来,疫情不排除有二次传播的风险,这对包括汽车行业在内的工业生产和销售都是极大的挑战。

国家统计局工业司副司长姜媛表示,当前,国内外经济环境依然复杂严峻,不稳定性、不确定性依然突出,工业生产运行仍面临一定压力。下一阶段,要扎实做好“六个确保”,全面落实“六个确保”任务,保持宏观政策连续性,构建以国内大周期为主体的国内国际双周期,激发市场主体活力,加快培育新动能,促进工业经济持续稳定健康发展。

标签:发现

TechWeb8月20日消息,据国外媒体报道,在当地时间周三多报道中,外媒称在芯片制程工艺方面走在行业前列的台积电,将为特斯拉代工汽车芯片HW40,采用成熟的7nm工艺。

1900/1/1 0:00:00网易汽车8月20日报道8月20日,宁德时代新能源科技股份有限公司宣布,

1900/1/1 0:00:00蔚来正式发布电池租用服务BaaS(BatteryasaService)。

1900/1/1 0:00:008月20日消息,据媒体报道,北汽新能源旗下高端品牌ARCFOX首款量产车型ARCFOXT将于9月上市。新车首次搭载了华为巴龙5000芯片,此前公布的预售价为28万起。

1900/1/1 0:00:00摘要蔚来用户购车时可在原车价上立减7万元,另附980元电池(70度电池)租用服务费,非服务无忧用户额外加80元电池保障费用。

1900/1/1 0:00:00这几年年轻化被越来越多的汽车品牌作为战略标的,一些中老年人品牌也极力在年轻化的路线上做出诸多尝试。如今行业内对于新车年轻化的讨论也越来越多,似乎已经成为了一个绕不开的话题。

1900/1/1 0:00:00