作者:李,图片来自“特定授权”

核心观点:

补贴和购置税优惠政策延长,采用换电模式的蔚来持续受益。

随着新产品的推出,产能的攀升和终端网点的扩张,蔚来预计全年将交付4万辆汽车。

多次融资可以解决后顾之忧,蔚来的产能和销售网络扩张有保障。

二季度毛利率转正,自我造血能力巩固。

与一堆造车新势力和传统车企相比,蔚来的差异化优势突出表现在:高粘度用户社区运维、高端品牌印象、端到端直销模式、充换电服务模式等。目前,笔者认为蔚来突出的积极方面体现在以下几个方面:

好处1。蔚来继续受益于补贴和购置税优惠政策的延长。

4月,多部委明确将新能源汽车财政补贴政策和购置税免征政策延长至2022年,同时优化技术指标;此外,两会《政府工作报告》指出,要加强新型基础设施建设,增加充电桩、电站等设施,推广新能源汽车。

相关政策普遍利好新能源汽车行业,有利于对冲疫情影响,促进汽车市场消费。

在补贴方面,蔚来获得了“特殊待遇”。由于采用换电模式,不执行新能源乘用车价格必须在30万元以下才能补贴的限制性要求,使其在同价位、同配置中享有价格优势。

2020年7月,工业和信息化部副部长新指出,将继续推进充换电基础设施建设,进一步完善相关技术标准和管理政策,鼓励企业根据使用场景开发电池更换车型。蔚来是较早运营换电模式的企业,也是《电动汽车换电安全要求》推荐性国家标准的第一起草单位。

好第二,口碑好+新品上市+产能攀升+终端网络扩张,销量持续放大。

蔚来聚焦SUV战略,拓宽产品线。4月,新ES8开始交付;9月,第三款量产车型coupe SUV EC6将开始交付。EC6作为一款根据ES6改装的跨界车版本,在有效控制开发制造成本的同时迎合了跨界车的热点,并以特斯拉将在中国量产的Model Y为标杆率先进入市场。

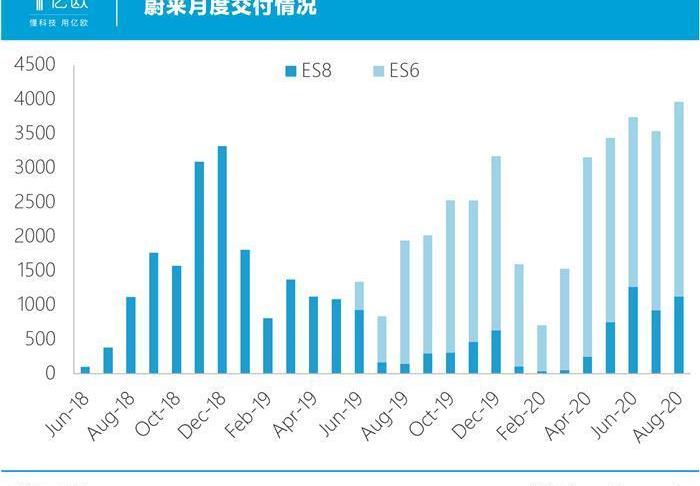

蔚来的销量稳步增长。2020年上半年,蔚来共交付14,169辆,同比增长。其中,第二季度交付量为10331辆,同比增长190%,超出此前预期,首次突破单季度1万辆。

4-8月,在车市比拼“以价换量”的情况下,蔚来以稳定的价格实现了销量新高,60%的订单是在疫情期间由用户推荐的,这意味着蔚来的销量增长具有极强的可持续性。

截至9月3日,蔚来已在全国开设151家门店,其中蔚来中心22家,蔚来空间129家。销售网络已覆盖全国91个城市。该公司计划在2020年将线下门店数量扩大至200家左右,这将推动新市场订单的增长。

根据蔚来的计划,到9月份,其产能将提升至4500~5000辆。考虑到新产品线的加入,笔者认为这种提升还是比较保守的,未来产能红利的释放有相对充足的空间。

此外,蔚来推出BaaS车电分离模式,电池“以租代售”,降低了车主购车门槛,增加了车主对电池的选择,缓解了用户对电池贬值的担忧。新的商业模式将带来更强的订单转化,售后收入占比将进一步提升。

综上所述,笔者认为蔚来的产能将在下半年全面投产,有望维持每月5000辆的交付量,最终实现全年4万辆以上的交付量。

好三,获得多轮融资,现金流有保障。

4月,蔚来与战略投资者签署了投资蔚来中国的协议,并获得了70亿元的注资。此外,蔚来中国总部将落户合肥经开区,建立总部管理、R&D、销售服务、供应链制造一体化基地,并适时启动第二个制造基地的规划建设。

为了加强蔚来中国的现金投资和其他营运资金需求,蔚来在6月份发行了总计7200万ADS,将筹集4.28亿美元。

此外,上半年蔚来完成三笔可转债融资,共融资4.35亿美元,通过增发募集约5亿美元;7月份获得银行授信104亿,这是蔚来的流动资金。

8月底,蔚来宣布发行8850万ADS,预计融资总额超过17亿美元。官方表示,这笔融资将用于增加和回购蔚来中国的股份,支持其核心技术(特别是自动驾驶)的研发,并为全球市场扩张做准备。笔者认为,前两项应该是增发的主要目的,以保证蔚来中国股份和蔚来在国内业务的绝对主导地位;支持自动驾驶研发使蔚来能够在保证核心技术自研的同时,与Mobileye合作。所谓的全球扩张可能不是短期的优先事项。

大股东腾讯控股继续增持蔚来,证明各大投资者对这支造车新军的前景还是有信心的。

充足资金的到来,足以支撑蔚来在未来一年实现产能释放、销售网点、充换电电网扩容等预期目标。

2020年核心目标:降低成本,控制费用,毛利转正。

第二季度得益于成本控制措施,蔚来运营亏损同比收窄64%,归母净亏损同比收窄35%。

蔚来第二季度实现毛利率超过9.7%,综合毛利率超过8.4%,高于此前预期。原因是交付量的增加、电池组和其他材料采购价格的下降、制造成本的降低和效率的优化。

笔者认为,这三大利好因素的支撑作用会一直持续下去,蔚来大概率能实现的目标是毛利率转正。

在开发制造方面,蔚来继续与江淮汽车(合肥先进制造基地)合作,并将蔚来在中国的所有业务落地合肥。结合大众与江淮、郭萱高科的深化合作,合福正在形成先进的汽车产业集群,蔚来将继续受益于供应链、制造和管理。

此外,电池资产的独立融资和当代安培科技有限公司的引入,有限的资金为蔚来的业务优化创造了空间。

下半年,蔚来的支出重点放在销售网点的拓展、BaaS模式的推广、充换电网络的建设、制造产能的爬坡上,销售成本、制造成本、研发成本、管理成本都会有不同程度的降低。

绩效预期和可能的风险

和之前一样,笔者认为蔚来预计的5000辆月产能将全面提升,2020年ES8、ES6、EC6年交付量有望突破4万辆。

按照蔚来单车带来的36-40万元的销售额(按照蔚来过去的销售/收入和车型价格计算,包括车辆销售收入和BaaS等服务带来的“其他销售”),蔚来2020年的年收入将在144-160亿元(20.5-22.8亿美元)之间。

在降低成本、控制费用、增加产能、扩大销售服务网点的情况下,笔者认为2020年蔚来的毛利率将在3%-7%之间,但净利率仍将为负。

此外,受中美关系、股市情绪(尤其是对“科技股泡沫”的担忧)、龙头(特斯拉)效应等因素影响,蔚来股价出现波动。

影响蔚来经营的风险主要包括以下几个方面:车市回暖不及预期;车型产能或销量小于预期,降本控费进度小于预期;远期现金流压力依然存在;或其他收入、成本或融资事件低于预期。

本文来源于李原创文章《一鸥》。转载或合作,请点击转载说明,非法转载将被起诉。

作者:李,图片来自“特定授权”

核心观点:

补贴和购置税优惠政策延长,采用换电模式的蔚来持续受益。

随着新产品的推出,产能的攀升和终端网点的扩张,蔚来预计全年将交付4万辆汽车。

多次融资可以解决后顾之忧,蔚来的产能和销售网络扩张有保障。

二季度毛利率转正,自我造血能力巩固。

与一堆造车新势力和传统车企相比,蔚来的差异化优势突出表现在:高粘度用户社区运维、高端品牌印象、端到端直销模式、充换电服务模式等。目前,笔者认为蔚来突出的积极方面体现在以下几个方面:

好处1。蔚来继续受益于补贴和购置税优惠政策的延长。

4月,多部委明确将新能源汽车财政补贴政策和购置税免征政策延长至2022年,同时优化技术指标;此外,两会《政府工作报告》指出,要加强新型基础设施建设,增加充电桩、电站等设施,推广新能源汽车。

相关政策普遍利好新能源汽车行业,有利于对冲疫情影响,促进汽车市场消费。

在补贴方面,蔚来获得了“特殊待遇”。由于采用换电模式,不执行新能源乘用车价格必须在30万元以下才能补贴的限制性要求,使其在同价位、同配置中享有价格优势。

2020年7月,工业和信息化部副部长新指出,将继续推进充换电基础设施建设,进一步完善相关技术标准和管理政策,鼓励企业根据使用场景开发电池更换车型。蔚来是较早运营换电模式的企业,也是《电动汽车换电安全要求》推荐性国家标准的第一起草单位。

好第二,口碑好+新品上市+产能攀升+终端网络扩张,销量持续放大。

蔚来聚焦SUV战略,拓宽产品线。4月,新ES8开始交付;9月,第三款量产车型coupe SUV EC6将开始交付。EC6作为一款根据ES6改装的跨界车版本,在有效控制开发制造成本的同时迎合了跨界车的热点,并以特斯拉将在中国量产的Model Y为标杆率先进入市场。

蔚来的销量稳步增长。2020年上半年,蔚来共交付14,169辆,同比增长。其中,第二季度交付量为10331辆,同比增长190%,超出此前预期,首次突破单季度1万辆。

4-8月,在车市比拼“以价换量”的情况下,蔚来以稳定的价格实现了销量新高,60%的订单是在疫情期间由用户推荐的,这意味着蔚来的销量增长具有极强的可持续性。

截至9月3日,蔚来已在全国开设151家门店,其中蔚来中心22家,蔚来空间129家。销售网络已覆盖全国91个城市。该公司计划在2020年将线下门店数量扩大至200家左右,这将推动新市场订单的增长。

根据蔚来的计划,到9月份,其产能将提升至4500~5000辆。考虑到新产品线的加入,笔者认为这种提升还是比较保守的,未来产能红利的释放有相对充足的空间。

此外,蔚来推出BaaS车电分离模式,电池“以租代售”,降低了车主购车门槛,增加了车主对电池的选择,缓解了用户对电池贬值的担忧。新的商业模式将带来更强的订单转化,售后收入占比将进一步提升。

综上所述,笔者认为蔚来的产能将在下半年全面投产,有望维持每月5000辆的交付量,最终实现全年4万辆以上的交付量。

好三,获得多轮融资,现金流有保障。

4月,蔚来与战略投资者签署了投资蔚来中国的协议,并获得了70亿元的注资。此外,蔚来中国总部将落户合肥经开区,建立总部管理、R&D、销售服务、供应链制造一体化基地,并适时启动第二个制造基地的规划建设。

为了加强蔚来中国的现金投资和其他营运资金需求,蔚来在6月份发行了总计7200万ADS,将筹集4.28亿美元。

此外,上半年蔚来完成三笔可转债融资,共融资4.35亿美元,通过增发募集约5亿美元;7月份获得银行授信104亿,这是蔚来的流动资金。

8月底,蔚来宣布发行8850万ADS,预计融资总额超过17亿美元。官方表示,这笔融资将用于增加和回购蔚来中国的股份,支持其核心技术(特别是自动驾驶)的研发,并为全球市场扩张做准备。笔者认为,前两项应该是增发的主要目的,以保证蔚来中国股份和蔚来在国内业务的绝对主导地位;支持自动驾驶研发使蔚来能够在保证核心技术自研的同时,与Mobileye合作。所谓的全球扩张可能不是短期的优先事项。

大股东腾讯控股继续增持蔚来,证明各大投资者对这支造车新军的前景还是有信心的。

充足资金的到来,足以支撑蔚来在未来一年实现产能释放、销售网点、充换电电网扩容等预期目标。

2020年核心目标:降低成本,控制费用,毛利转正。

第二季度得益于成本控制措施,蔚来运营亏损同比收窄64%,归母净亏损同比收窄35%。

蔚来第二季度实现毛利率超过9.7%,综合毛利率超过8.4%,高于此前预期。原因是交付量的增加、电池组和其他材料采购价格的下降、制造成本的降低和效率的优化。

笔者认为,这三大利好因素的支撑作用会一直持续下去,蔚来大概率能实现的目标是毛利率转正。

在开发制造方面,蔚来继续与江淮汽车(合肥先进制造基地)合作,并将蔚来在中国的所有业务落地合肥。结合大众与江淮、郭萱高科的深化合作,合福正在形成先进的汽车产业集群,蔚来将继续受益于供应链、制造和管理。

此外,电池资产的独立融资和当代安培科技有限公司的引入,有限的资金为蔚来的业务优化创造了空间。

下半年,蔚来的支出重点放在销售网点的拓展、BaaS模式的推广、充换电网络的建设、制造产能的爬坡上,销售成本、制造成本、研发成本、管理成本都会有不同程度的降低。

绩效预期和可能的风险

和之前一样,笔者认为蔚来预计的5000辆月产能将全面提升,2020年ES8、ES6、EC6年交付量有望突破4万辆。

按照蔚来单车带来的36-40万元的销售额(按照蔚来过去的销售/收入和车型价格计算,包括车辆销售收入和BaaS等服务带来的“其他销售”),蔚来2020年的年收入将在144-160亿元(20.5-22.8亿美元)之间。

在降低成本、控制费用、增加产能、扩大销售服务网点的情况下,笔者认为2020年蔚来的毛利率将在3%-7%之间,但净利率仍将为负。

此外,受中美关系、股市情绪(尤其是对“科技股泡沫”的担忧)、龙头(特斯拉)效应等因素影响,蔚来股价出现波动。

影响蔚来经营的风险主要包括以下几个方面:车市回暖不及预期;车型产能或销量小于预期,降本控费进度小于预期;远期现金流压力依然存在;或其他收入、成本或融资事件低于预期。

本文来源于李原创文章《一鸥》。转载或合作,请点击转载说明,非法转载将被起诉。

连续5个月正增长近日,中车网从东风悦达起亚方获悉,其8月销量21848辆,同比微增1。东风悦达起亚已连续5个月销量保持同比正增长,公司营业收入同比增长237。

1900/1/1 0:00:009月5日,大湾区第一品牌车主活动日暨AionV(埃安V)交车仪式在广州融创文旅城举行,350位车主及家属、媒体共同见证了新一批AionV的交付,

1900/1/1 0:00:001、特斯拉在国内上线电池回收服务报废锂离子电池可100回收利用9月7日消息,电动汽车制造商特斯拉的中国官网显示,该公司悄悄在国内推出了电池回收服务。

1900/1/1 0:00:002018年阿里天猫、康众、金固汽车超人合资成立新康众,就此汽配供应链领域重磅级选手横空出世。其中,阿里16亿入股,占股达4697成公司第一大股东。

1900/1/1 0:00:00作者:贾国琛,图片来自“特定授权”吉利汽车距离“科创板整车第一股”更近了一步。

1900/1/1 0:00:00分析师称特斯拉是华尔街最危险的股票,每股只值50美元。与此同时,大众工会主席伯恩奥斯特洛称超过特斯拉指日可待。

1900/1/1 0:00:00