月初,一张火爆的照片在社交媒体平台上不断发酵。其中的主角是雷军,他宣布正式造车,上了所有的名气和荣耀。而在他身旁站着、李想、何、王传福,蔚来、理想、、比亚迪的“掌门人”。这个组合也被网友戏称为“中国新造汽车墙”。

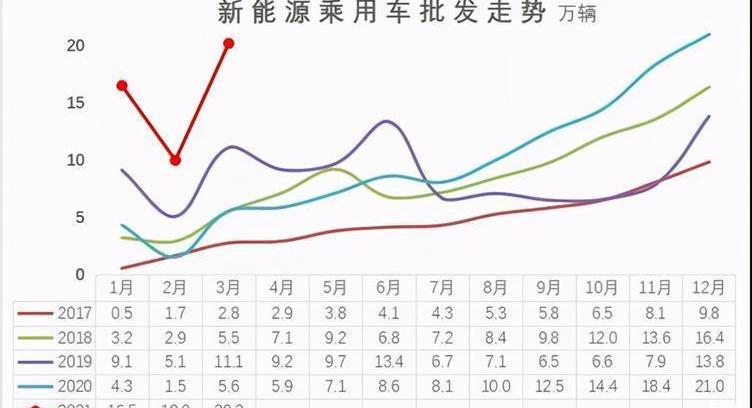

的确,从乘联会刚刚公布的3月销量数据来看,新能源乘用车批发销量达到20.2万辆,环比2月增长101.1%,同比增长261.3%,呈现出自主增长的良好态势。其中,纯电动汽车批发销量16.9万辆,同比增长252.2%;插电式混合动力销量达3.3万辆,同比增长313.3%,占比16.6%。

3月份,电动车高低端车型销量持续增长,其中A00批发销量6.7万辆,占纯电动车销量的40%。a级电动车占纯电动车20%,近几年垫底;b级车销量达5.2万辆,较2月增长79%,纯电动车份额为31%,表现强劲。

所有这些迹象都证明,中国新能源市场的整体结构正在逐步稳定。并且相对于还在转型阶段苦苦挣扎的传统车企,几个新头部力量的体量和份额还在不断扩大,后者对中高端区间C端私人领域的争夺也进入了白热化阶段。

所以与之形成鲜明对比的是,它越来越能体现出起源的新轨迹,玩法和规则都被彻底改变了。即使那些曾经的行业巨头有一定的品牌积累和先发优势,但在这个完全陌生的环境中,“水土不服”成为了最终的结果。

新势力能顶半边天吗?

如果时间回到三年前,或许没有人能想到,以特斯拉为首,蔚来、小鹏、理想、哪吒、零跑、威马为辅的几大新势力,能掀起如此大的波澜。当时他们要么深受负面风暴和生产力危机的影响,要么还处于推不出新思想的尴尬阶段,屡遭外界质疑和讨伐。

好在最后的结果证明,以前在虚无缥缈的PPT里展示的一些东西,真的可以落地。根据乘联会发布的3月份新能源子车型销量排行榜,上述车企目前在售的量产车型都有“宰榜”的架势。其中国产特斯拉Model 3和Model Y分别位列第二和第三,销量分别达到25327辆和10151辆。这一表现再次刷新了这家美国车企在中国的月销量纪录。

与此同时,数据显示,特斯拉现在占据了国内新能源汽车市场近20%的份额,而且这一比例还在逐渐增加。而且纵观整个乘用车市场,Model 3和Model Y在销量上仍然处于豪华品牌中的领先地位,已经和同级主流燃油车平分秋色。比如Model 3的月销量已经成功超越宝马3系、奥迪A4、奔驰c,进一步增加了纯电动汽车在市场上的“话语权”。

作为理想唯一销售的车型,李ONE以4900辆的单月销量位列榜单第八,较2020年3月增长238.6%,较2021年2月增长113%。一季度共交付新车12,579辆,同比增长334.4%。

哪吒五世在榜单上排名第十。作为一款A00级纯电动车,也是月销3206辆,可以说几乎是靠自己撑起了整个品牌的生存压力。作为绝对的明星车型,蔚来ES6销量达到3152辆,同比增长113.1%,位列榜单第11位。

紧随其后的是小鹏P7,以2855辆的销量排在第13位。与哪吒V形成直接竞争的零跑T03,月销量为2827辆,以微弱差距排在第14位。至此,在榜单前15名中,可以发现新势力已经占据了一半左右的位置,而蔚来EC6和ES8,以及尚未交付的哪吒U Pro、零跑C11和蔚来ET7,从自身的产品力和市场地位来看,都有可能冲进榜单前列。

传统车企的逆袭何时开始?

在过去很长一段时间里,业内一直有这样一种观点,传统车企面对“电动化”转型的浪潮,还处于转身的过程中,而这个过程一旦完成,对新车的冲击将是毁灭性的。

但是,从头到尾,从我个人的角度,我认为这种说法有失偏颇。传统车企尤其是合资品牌玩不动电动车的根本原因是放不下过去的包袱,完全all in,而且……他们不知道潜在用户需要什么产品。或许也是原因之一。

从车型销量榜可以看出,无论是大众的ID.4,还是奔驰、宝马、奥迪在售的几款电动车型,都没能上榜。唯一兴风作浪的,大多是自主品牌推出的A00产品。比如长期排名第一的洪光MINI EV,3月销量29413辆,1-3月累计72498辆。

至于其成功的原因,极低的售价、精准切入空白点、更好的抓住目标用户的痛点,都成为了根本要素。同样,排名第四的欧拉R1、排名第七的奇瑞eQ和排名第九的长安奔奔也享受到了整个市场回暖带来的市场红利。

同时,榜单排名第六的广汽Aion S、排名第十二的荣威eRX5、排名第十五的比亚迪D1都能保持目前的高销量,主要在B端出行领域。不可否认的是,虽然网约车市场需求依然旺盛,但在收割大客户订单的同时,这些车企必须承受自主品牌的反向侵蚀效应。

好在比亚迪2021年以来的表现非常喜人。比亚迪韩自上市以来,迅速在终端赢得了一席之地。其中,纯电动汽车3月销量继续稳定在7956辆,1-3月累计销量达到21353辆,成为唯一能与特斯拉国产Model 3抗衡的国产车型。就在几天前,比亚迪唐EV、秦加EV、宋加EV、e2四款搭载刀片电池的纯电动产品正式上市。预计他们的加入将进一步促进品牌的整体销售。

总之,目前无论合资还是自主传统车企,都或多或少缺少一款能在主销市场站稳脚跟,并真正获得私人用户认可的产品。在即将到来的上海国际车展上,奔驰EQS、福特野马Mach-E、宝马iX、奥迪Q4 e-tron和大众ID.6包括氪001。这些代表着前者最新技术积累的车型,也将正式进入市场,接受后者的检验。

参考前期的预热、宣传手段和外界关注度,他们自身的话题性和吸引力可能要远远高于一些会推出汽车的新势力。但以往的经验证明,当一款所谓的“智能电动车”真的在终端,只有交付结果才是证明其含金量的唯一标准。

所以,这一波传统车企推新浪潮能否算是真正“逆袭”的开始,还需要时间来判断。作为旁观者,我们只是希望“雷声大雨点小”的尴尬局面不再发生。毕竟需要注意的是,像百度、小米、富士康这样的强势跨行业资本也进入了新能源汽车领域,威胁可能并不像眼下新造的汽车那么简单。月初,一张火爆的照片在社交媒体平台上不断发酵。其中的主角是雷军,他宣布正式造车,上了所有的名气和荣耀。而在他身旁站着、李想、何、王传福,蔚来、理想、、比亚迪的“掌门人”。这个组合也被网友戏称为“中国新造汽车墙”。

的确,从乘联会刚刚公布的3月销量数据来看,新能源乘用车批发销量达到20.2万辆,环比2月增长101.1%,同比增长261.3%,呈现出自主增长的良好态势。其中,纯电动汽车批发销量16.9万辆,同比增长252.2%;插电式混合动力销量达3.3万辆,同比增长313.3%,占比16.6%。

3月份,电动车高低端车型销量持续增长,其中A00批发销量6.7万辆,占纯电动车销量的40%。a级电动车占纯电动车20%,近几年垫底;b级车销量达5.2万辆,较2月增长79%,纯电动车份额为31%,表现强劲。

所有这些迹象都证明,中国新能源市场的整体结构正在逐步稳定。并且相对于还在转型阶段苦苦挣扎的传统车企,几个新头部力量的体量和份额还在不断扩大,后者对中高端区间C端私人领域的争夺也进入了白热化阶段。

所以与之形成鲜明对比的是,它越来越能体现出起源的新轨迹,玩法和规则都被彻底改变了。即使那些曾经的行业巨头有一定的品牌积累和先发优势,但在这个完全陌生的环境中,“水土不服”成为了最终的结果。

新势力能顶半边天吗?

如果时间回到三年前,或许没有人能想到,以特斯拉为首,蔚来、小鹏、理想、哪吒、零跑、威马为辅的几大新势力,能掀起如此大的波澜。当时他们要么深受负面风暴和生产力危机的影响,要么还处于推不出新思想的尴尬阶段,屡遭外界质疑和讨伐。

好在最后的结果证明,以前在虚无缥缈的PPT里展示的一些东西,真的可以落地。根据乘联会发布的3月份新能源子车型销量排行榜,上述车企目前在售的量产车型都有“宰榜”的架势。其中国产特斯拉Model 3和Model Y分别位列第二和第三,销量分别达到25327辆和10151辆。这一表现再次刷新了这家美国车企在中国的月销量纪录。

与此同时,数据显示,特斯拉现在占据了国内新能源汽车市场近20%的份额,而且这一比例还在逐渐增加。而且纵观整个乘用车市场,Model 3和Model Y在销量上仍然处于豪华品牌中的领先地位,已经和同级主流燃油车平分秋色。比如Model 3的月销量已经成功超越宝马3系、奥迪A4、奔驰c,进一步增加了纯电动汽车在市场上的“话语权”。

作为理想唯一销售的车型,李ONE以4900辆的单月销量位列榜单第八,较2020年3月增长238.6%,较2021年2月增长113%。一季度共交付新车12,579辆,同比增长334.4%。

哪吒五世在榜单上排名第十。作为一款A00级纯电动车,也是月销3206辆,可以说几乎是靠自己撑起了整个品牌的生存压力。作为绝对的明星车型,蔚来ES6销量达到3152辆,同比增长113.1%,位列榜单第11位。

紧随其后的是小鹏P7,以2855辆的销量排在第13位。与哪吒V形成直接竞争的零跑T03,月销量为2827辆,以微弱差距排在第14位。至此,在榜单前15名中,可以发现新势力已经占据了一半左右的位置,而蔚来EC6和ES8,以及尚未交付的哪吒U Pro、零跑C11和蔚来ET7,从自身的产品力和市场地位来看,都有可能冲进榜单前列。

传统车企的逆袭何时开始?

在过去很长一段时间里,业内一直有这样一种观点,传统车企面对“电动化”转型的浪潮,还处于转身的过程中,而这个过程一旦完成,对新车的冲击将是毁灭性的。

但是,从头到尾,从我个人的角度,我认为这种说法有失偏颇。传统车企尤其是合资品牌玩不动电动车的根本原因是放不下过去的包袱,完全all in,而且……他们不知道潜在用户需要什么产品。或许也是原因之一。

从车型销量榜可以看出,无论是大众的ID.4,还是奔驰、宝马、奥迪在售的几款电动车型,都没能上榜。唯一兴风作浪的,大多是自主品牌推出的A00产品。比如长期排名第一的洪光MINI EV,3月销量29413辆,1-3月累计72498辆。

至于其成功的原因,极低的售价、精准切入空白点、更好的抓住目标用户的痛点,都成为了根本要素。同样,排名第四的欧拉R1、排名第七的奇瑞eQ和排名第九的长安奔奔也享受到了整个市场回暖带来的市场红利。

同时,榜单排名第六的广汽Aion S、排名第十二的荣威eRX5、排名第十五的比亚迪D1都能保持目前的高销量,主要在B端出行领域。不可否认的是,虽然网约车市场需求依然旺盛,但在收割大客户订单的同时,这些车企必须承受自主品牌的反向侵蚀效应。

好在比亚迪2021年以来的表现非常喜人。比亚迪韩自上市以来,迅速在终端赢得了一席之地。其中,纯电动汽车3月销量继续稳定在7956辆,1-3月累计销量达到21353辆,成为唯一能与特斯拉国产Model 3抗衡的国产车型。就在几天前,比亚迪唐EV、秦加EV、宋加EV、e2四款搭载刀片电池的纯电动产品正式上市。预计他们的加入将进一步促进品牌的整体销售。

总之,目前无论合资还是自主传统车企,都或多或少缺少一款能在主销市场站稳脚跟,并真正获得私人用户认可的产品。在即将到来的上海国际车展上,奔驰EQS、福特野马Mach-E、宝马iX、奥迪Q4 e-tron和大众ID.6包括氪001。这些代表着前者最新技术积累的车型,也将正式进入市场,接受后者的检验。

参考前期的预热、宣传手段和外界关注度,他们自身的话题性和吸引力可能要远远高于一些会推出汽车的新势力。但以往的经验证明,当一款所谓的“智能电动车”真的在终端,只有交付结果才是证明其含金量的唯一标准。

所以,这一波传统车企推新浪潮能否算是真正“逆袭”的开始,还需要时间来判断。作为旁观者,我们只是希望“雷声大雨点小”的尴尬局面不再发生。毕竟需要注意的是,像百度、小米、富士康这样的强势跨行业资本也进入了新能源汽车领域,威胁可能并不像眼下新造的汽车那么简单。

近日,我们从官方渠道获得了比亚迪全新车型的设计手稿,这些图片向我们展示了比亚迪全球设计总监艾格最新的设计理念。据悉,该车或将于本届上海车展首发亮相。

1900/1/1 0:00:00以“拥抱变化”为主题的2021上海国际汽车工业展览会将于4月19日在上海国际会展中心拉开帷幕。

1900/1/1 0:00:004月15日,中国石化与蔚来汽车签订战略合作协议。中石化董事长张玉卓承诺,在十四五期内建设5000家充换电站,为人民的美好生活加油充电。蔚来汽车CEO李斌说,蔚来在全国换电站已达到201座。

1900/1/1 0:00:00赶在上海车展开幕前,小鹏汽车于广州举办了以“你好,新鹏友”的新车亮相会。尽管小鹏汽车官方此前颇为保密,但现在看来,这里的“新朋友”已经指向了小鹏P5这款新车。

1900/1/1 0:00:00随着时间流转至4月,标志着印度各大车企开启了新一财年的征程,也意味着20202021财年(即2020年4月1日2021年3月31日)已落下帷幕。

1900/1/1 0:00:00据东风日产官方微信发布的数据显示,3月终端销量100934辆,同比增长821,实现了东风日产连续11个月的销量正向增长。

1900/1/1 0:00:00