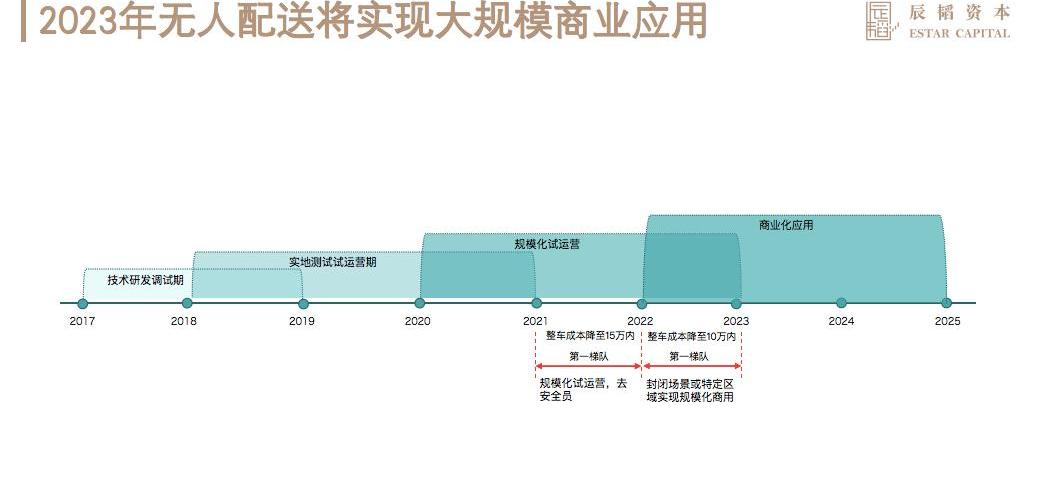

城市配送的“最后一公里”是物流配送行业成本最高的地方,也是自动驾驶最有价值的落地场景。上周,随着北京发放全国首批无人车路测牌照,无人车的应用更进一步。6月3日,陈涛资本在京发布《终端无人配送跑道研究报告》,详细分析了终端无人配送的市场空间、竞争格局和商业化前景。目前终端无人配送最主要的场景是快递和即时配送,后者包括外卖、生鲜、超市、零售等。无论哪种场景,都蕴含着巨大的市场价值。报告显示,2021年中国终端配送市场规模将超过3000亿元,无人配送商业模式已初步形成,技术已能支撑部分场景需求,行业已进入大规模商用前夜。陈涛资本预测,今年无人配送赛道将诞生全球首个规模超千辆的无人车队。未来三年,无人配送车成本将逐步下降到10万元以内,无人配送赛道将率先迎来爆发。

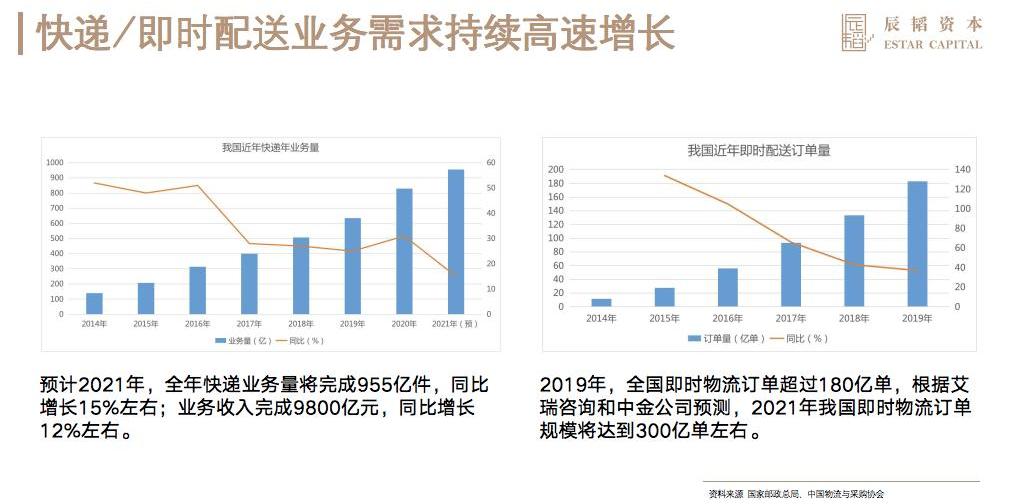

图1:无人配送商业化市场空间预计超千亿。快递、超市、零售将率先落地。终端配送主要分为快递和即时配送。自2014年以来,全国快递年业务量一直以每年100亿件的速度递增。预计2021年快递业务量完成955亿件,业务收入达到9800亿元。即时配送始于2014年,近年来发展迅速。据艾瑞咨询和CICC预测,2021年中国即时物流订单规模将达到300亿左右。

图2:中国快递和即时配送市场多年来一直快速增长。目前快递行业平均末端配送成本约为1.2元/件。以2021年预计快递量955亿件计算,快递末端配送市场规模超过1100亿元。即时物流配送单价在7-9元/件左右。以2021年即时配送预计300亿订单计算,即时配送市场规模将超过2000亿元。综合测算,2021年快递和即时物流终端配送总市场规模将超过3000亿元,快递和即时物流量仍在快速上升。海量需求下,物流配送行业面临着招聘难、运力不足、管理难、成本上升等诸多困难,使得自动驾驶等创新技术和解决方案的应用变得极为必然。自动驾驶应用对于终端配送具有多重价值,包括补充配送能力、提升配送安全、节约物流成本、提升物流配送管理标准化等。在细分的应用场景中,生鲜、零售、快递将比外卖更容易实现无人配送应用。快递、生鲜、零售配送都是单点到多点的场景。一般送货点都有专门的场地停车,有专人负责提货,即时要求比较低,非常适合无人车送货。餐外卖是多点对多点的场景,车辆需要从很多中小商家取货。大部分商家没有专门的停车场和专业的拣货人员,而且大部分商家都位于商圈,人群密集,环境复杂,对算法的要求很高。同时,对餐外卖的即时性要求非常高。整体来看,餐外卖短期内不适合无人车落地。目前,JD.COM、阿里、美团,以及Wh等初创企业……而e犀牛和米莉之星,则更多地专注于快递、生鲜和超市购物,并将随着技术的逐渐成熟和法律法规的允许,逐步扩大经营规模。已经形成完整的产业链,具备大规模应用的条件。事实上,近年来,快递、超市、外卖等场景的无人车送货服务在各地得到了推广,形成了完整的产业链,商业模式也初步形成。

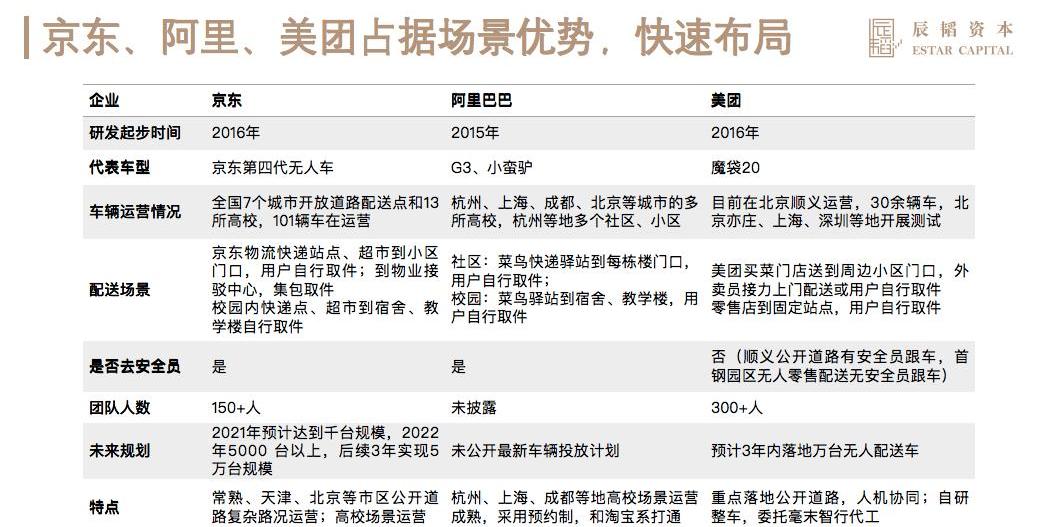

图3:无人配送产业链的上游是硬件和零部件供应商,包括线控底盘、激光雷达、摄像头、计算平台等。,这不仅涉及汽车行业,还需要新的数字化、智能化的配件,让无人配送车真正做到“自动驾驶”。整体来看,我国无人送货车行业关键零部件上游供应商发展迅速,主要表现在三个方面:一是技术不断成熟,芯片计算能力、传感器性能、底盘稳定性大幅提升,整车产能和产品质量也得到快速提升;二是价格下降,随着量产计划的实施,大规模应用将进一步降低硬件成本;第三,国内零配件供应比例逐渐提高,越来越多的中国企业加入战局,线控机箱、芯片、计算平台、激光雷达等。无人配送中游是一家解决方案公司。主要有两种类型:一种是互联网巨头,主要是阿里巴巴、JD.COM和美团。三家公司都较早开始了自动驾驶技术的前瞻性研发,现在都组建了超过100人规模的研发团队。他们有强大的技术团队和R&D积累,也是场景方,在资金和资源上有很大优势。另一类是创业型企业,以白犀牛、新石器、一清创新、深度智能、Mimo智行为代表。这些企业的创始人大多有自动驾驶研发和技术背景,选择无人配送作为其技术落地的主要场景或场景之一。具体策略上,公司略有不同,有些企业会涉及无人配送和运营服务,比如白犀牛、深度智能;一些企业更喜欢解决方案、车辆销售和无人零售。下游主要是传统配送服务商和配送需求方,主要包括电商、超市、快递、外卖和本地生活服务企业。一些封闭式园区也使用无人配送车来满足园区的物流需求。总体来说,可以分为三种。第一种是以JD.COM、阿里、美团为代表的电商集团公司,根据自身业务需求和特点,在一个或多个场景进行试运营。其中,JD.COM以开路快递和生鲜配送为主;阿里专注校园和社区快递;美团专注于公路生鲜配送。第二类是以永辉超市、物美、丁当快药、每日优鲜等为代表的尚超零售企业。这些企业的特点是市场相对分散,地域性强。近两年,头部尚超零售企业也开始积极与无人配送解决方案提供商合作,尝试使用无人配送服务。其中,白犀牛与永辉超市、当当快递医药的合作比较典型。第三类是顺丰、四通一达、达达等快递/配送服务商。目前他们很少投入到无人配送的研发中,大部分都处于探索和尝试阶段。未来,他们更有可能与解决方案提供商合作,开发无人配送服务。互联网巨头拥有场景优势,初创公司的效率、成本和服务能够在配送环节进行差异化竞争,已经成为各大电商巨头和外卖平台的核心竞争力之一。因此,阿里巴巴、JD.COM、美团都投入巨资进行无人配送研发和试运营,并取得了初步成效。以JD.COM为例。到2021年4月,JD.COM自动驾驶团队已经购买了超过250辆第四代无人驾驶汽车。从常熟开放监控平台来看,已经有101辆车交付下线,主要在苏州(常熟)和北京,天津、上海、武汉、宿迁、咸阳、呼和浩特也有部署。运营车辆主要供应商为易卡智能车和厦门金龙。在车辆数量方面,JD.COM计划在2021年达到1000辆,2022年超过5000辆,未来三年达到5万辆。

图4:JD.COM、阿里、美团无人配送对比。除阿里、JD.COM、美团外,国内其他配送服务商/需求方,如生鲜零售企业、快递企业,在无人驾驶方面基本没有R&D投入和技术能力,但配送能力也是他们提升线上服务竞争力、保持传统业务优势的必备条件。这在某种程度上给了创业公司机会。JD.COM、阿里、美团等互联网巨头有一定优势。他们既是解决方案提供者,也是场景需求者,目前是赛道上的主要玩家。但创业公司在组织管理和业务选择上更加灵活,仍然存在巨大的市场机会。

图5:快递和零售行业对无人配送需求巨大。中国零售业有很多参与者。他们与巨头存在潜在竞争,与独立第三方无人配送公司是天然盟友。为了保证分发服务,保证流量和数据安全,他们更愿意在资金有限的情况下与初创企业合作。这些业务的线上业务量增长很快,会产生大量的实时配送订单。这些需求和场景具有很强的地域性和多样性,很难被巨头垄断,可以支撑新的商业模式和无人配送服务商。商业模式已经初步形成。目前,大规模应用前夕的无人配送业务模式主要有三种:第一种侧重于服务集团内部业务,服务于内部需求和内部结算,主要代表有阿里、JD.COM、美团,但各家的结算方式可能略有不同。阿里由达摩院进行无人驾驶算法和产品的研发,将无人车卖给菜鸟,菜鸟在具体的业务环节应用,比如菜鸟驿站。目前,JD.COM无人配送车主要服务于京东。COM自己的送货需求,并根据订单进行送货服务结算。未来随着无人配送技术的逐渐成熟和运输网络的逐步形成,可能会扩展到内部各种业务场景,逐步向第三方提供无人配送运输服务。二是提供无人配送运营服务,即提供u……附加分配容量。比如白犀人,深智,智慧。以白犀牛为例,主要根据场景需求提供无人配送服务,自行运营无人配送车,收取配送服务费。配送服务费会根据场景、商品、时效要求而有所不同。目前生鲜零售即时配送的单价在7-9元/件左右,快递的单价在1-2.5元/件左右。第三类收费车辆销售、租赁、软硬件解决方案,如新石器、一轻创新、时宇科技。比如,新石器主要以整车销售和无人配送/无人零售解决方案销售为主;一清创新主要专注于车辆销售和租赁,以及无人驾驶软硬件解决方案的合作。根据陈涛资本的调查,未来配送服务商/需求方与无人配送解决方案提供商也有可能成立合资公司,共同布局无人配送R&D及运营的深度合作模式。

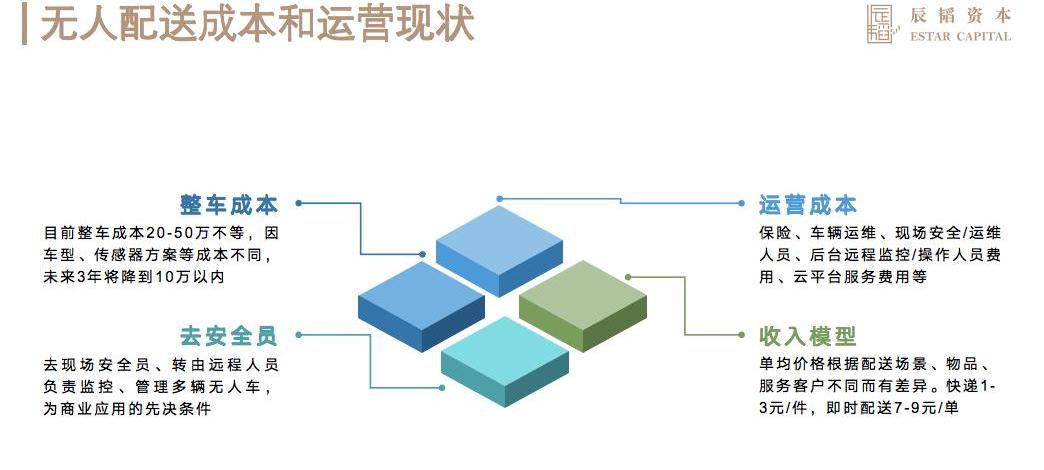

图6:无人配送商业模式影响无人配送综合成本的核心要素包括车辆软硬件成本、使用/运营成本和运营效率。车辆成本方面,根据陈涛资本的研究,由于车型(底盘+顶配)、传感器方案、计算平台的不同,无人送货车的车辆成本会有很大差异。目前有的企业可以做到20-25万左右的车辆成本,有的企业有50万左右的车辆成本。多位无人配送从业者表示,未来三年无人配送车将实现量产和商用,整车成本将逐步降至5-10万元。车辆使用寿命方面,目前底盘和传感器厂家基本都是保证1-3年。预计未来随着供应链和技术的不断成熟,使用寿命将达到3-5年。运营成本方面,目前无人车运营成本主要包括保险、车辆运维、现场安保(运维)人员、后台远程监控/运营商费用、云平台服务费。其中保险和车辆运维成本相对较低,现场安保(运维)人员和后台操作人员薪酬相对较高。但随着现场安全员和后台人员监管效率的提高,人员成本会大大降低。从无人配送车的运营成本来看,到现场安全员,转到远程人员监控管理多辆无人车,是商业应用的前提。

图7:无人配送成本及运营状况2020年以来,末端无人配送头部玩家逐渐去除安全员,进入常态化运营,并在实际运营中产生真实的业务收入。这意味着无人送货车已经超越了Robotaxi等赛道的测试或开放体验阶段,离真正的规模化和商业化更进一步。JD.COM、阿里、美团都表示,计划在2021年投放数百到数千辆无人配送车,未来三年计划投放超过1万辆。由于无人送货车速度相对较低,车辆成本相对较低,财务模型清晰,这种大规模的车辆投放计划会比其他轨道更可信。无人配送商业模式已初步形成,技术已能支撑部分场景,行业进入大规模商业应用前夜。我们预计,今年无人配送赛道将诞生全球首个规模超千辆的无人车队。未来三年,无人车成本将逐步下降到10万元以内,无人配送赛道将率先迎来爆发。城市配送的“最后一公里”是物流配送行业成本最高的地方,也是自动驾驶最有价值的落地场景。上周,随着北京发放全国首批无人车路测牌照,无人车的应用更进一步。6月3日,陈涛资本在京发布《终端无人配送跑道研究报告》,详细分析了终端无人配送的市场空间、竞争格局和商业化前景。目前终端无人配送最主要的场景是快递和即时配送,后者包括外卖、生鲜、超市、零售等。无论哪种场景,都蕴含着巨大的市场价值。报告显示,2021年中国终端配送市场规模将超过3000亿元,无人配送商业模式哈……已经初步成型,技术已经能够支撑部分场景需求,行业已经进入大规模商用的前夜。陈涛资本预测,今年无人配送赛道将诞生全球首个规模超千辆的无人车队。未来三年,无人配送车成本将逐步下降到10万元以内,无人配送赛道将率先迎来爆发。

图1:无人配送商业化市场空间预计超千亿。快递、超市、零售将率先落地。终端配送主要分为快递和即时配送。自2014年以来,全国快递年业务量一直以每年100亿件的速度递增。预计2021年快递业务量完成955亿件,业务收入达到9800亿元。即时配送始于2014年,近年来发展迅速。据艾瑞咨询和CICC预测,2021年中国即时物流订单规模将达到300亿左右。

图2:中国快递和即时配送市场多年来一直快速增长。目前快递行业平均末端配送成本约为1.2元/件。以2021年预计快递量955亿件计算,快递末端配送市场规模超过1100亿元。即时物流配送单价在7-9元/件左右。以2021年即时配送预计300亿订单计算,即时配送市场规模将超过2000亿元。综合测算,2021年快递和即时物流终端配送总市场规模将超过3000亿元,快递和即时物流量仍在快速上升。海量需求下,物流配送行业面临着招聘难、运力不足、管理难、成本上升等诸多困难,使得自动驾驶等创新技术和解决方案的应用变得极为必然。自动驾驶应用对于终端配送具有多重价值,包括补充配送能力、提升配送安全、节约物流成本、提升物流配送管理标准化等。在细分的应用场景中,生鲜、零售、快递将比外卖更容易实现无人配送应用。快递、生鲜、零售配送都是单点到多点的场景。一般送货点都有专门的场地停车,有专人负责提货,即时要求比较低,非常适合无人车送货。餐外卖是多点对多点的场景,车辆需要从很多中小商家取货。大部分商家没有专门的停车场和专业的拣货人员,而且大部分商家都位于商圈,人群密集,环境复杂,对算法的要求很高。同时,对餐外卖的即时性要求非常高。整体来看,餐外卖短期内不适合无人车落地。目前,JD.COM、阿里、美团,以及白犀牛、蜜莉智行等初创企业,更多地聚焦于快递、生鲜、超市购物,并将随着技术的逐渐成熟和法律法规的允许,逐步扩大经营规模。已经形成完整的产业链,具备大规模应用的条件。事实上,近年来,快递、超市、外卖等场景的无人车送货服务在各地得到了推广,形成了完整的产业链,商业模式也初步形成。

图3:无人配送产业链的上游是硬件和零部件供应商,包括线控底盘、激光雷达、摄像头、计算平台等。,这不仅涉及汽车行业,还需要新的数字化和智能化……ent配件,让无人配送车真正做到“自动驾驶”。整体来看,我国无人送货车行业关键零部件上游供应商发展迅速,主要表现在三个方面:一是技术不断成熟,芯片计算能力、传感器性能、底盘稳定性大幅提升,整车产能和产品质量也得到快速提升;二是价格下降,随着量产计划的实施,大规模应用将进一步降低硬件成本;第三,国内零配件供应比例逐渐提高,越来越多的中国企业加入战局,线控机箱、芯片、计算平台、激光雷达等。无人配送中游是一家解决方案公司。主要有两种类型:一种是互联网巨头,主要是阿里巴巴、JD.COM和美团。三家公司都较早开始了自动驾驶技术的前瞻性研发,现在都组建了超过100人规模的研发团队。他们有强大的技术团队和R&D积累,也是场景方,在资金和资源上有很大优势。另一类是创业型企业,以白犀牛、新石器、一清创新、深度智能、Mimo智行为代表。这些企业的创始人大多有自动驾驶研发和技术背景,选择无人配送作为其技术落地的主要场景或场景之一。具体策略上,公司略有不同,有些企业会涉及无人配送和运营服务,比如白犀牛、深度智能;一些企业更喜欢解决方案、车辆销售和无人零售。下游主要是传统配送服务商和配送需求方,主要包括电商、超市、快递、外卖和本地生活服务企业。一些封闭式园区也使用无人配送车来满足园区的物流需求。总体来说,可以分为三种。第一种是以JD.COM、阿里、美团为代表的电商集团公司,根据自身业务需求和特点,在一个或多个场景进行试运营。其中,JD.COM以开路快递和生鲜配送为主;阿里专注校园和社区快递;美团专注于公路生鲜配送。第二类是以永辉超市、物美、丁当快药、每日优鲜等为代表的尚超零售企业。这些企业的特点是市场相对分散,地域性强。近两年,头部尚超零售企业也开始积极与无人配送解决方案提供商合作,尝试使用无人配送服务。其中,白犀牛与永辉超市、当当快递医药的合作比较典型。第三类是顺丰、四通一达、达达等快递/配送服务商。目前他们很少投入到无人配送的研发中,大部分都处于探索和尝试阶段。未来,他们更有可能与解决方案提供商合作,开发无人配送服务。互联网巨头拥有场景优势,初创公司的效率、成本和服务能够在配送环节进行差异化竞争,已经成为各大电商巨头和外卖平台的核心竞争力之一。因此,阿里巴巴、JD.COM、美团都投入巨资进行无人配送研发和试运营,并取得了初步成效。以JD.COM为例。到2021年4月,JD.COM自动驾驶团队已经购买了超过250辆第四代无人驾驶汽车。从常熟开放监控平台来看,已经有101辆车交付下线,主要在苏州(常熟)和北京,天津、上海、武汉、宿迁、咸阳、呼和浩特也有部署。运营车辆主要供应商为易卡智能车和厦门金龙。在车辆数量方面,JD.COM计划在2021年达到1000辆,2022年超过5000辆,未来三年达到5万辆。

图4:JD.COM、阿里、美团无人配送对比。除阿里、JD.COM、美团外,国内其他配送服务商/需求方,如生鲜零售企业、快递企业,在无人驾驶方面基本没有R&D投入和技术能力,但配送能力也是他们提升线上服务竞争力、保持传统业务优势的必备条件。这在某种程度上给了创业公司机会。JD.COM、阿里、美团等互联网巨头有一定优势。他们既是解决方案提供者,也是场景需求者,目前是赛道上的主要玩家。但创业公司在组织管理和业务选择上更加灵活,仍然存在巨大的市场机会。

图5:快递和零售行业对无人配送需求巨大。中国零售业有很多参与者。他们与巨头存在潜在竞争,与独立第三方无人配送公司是天然盟友。为了保证分发服务,保证流量和数据安全,他们更愿意在资金有限的情况下与初创企业合作。这些业务的线上业务量增长很快,会产生大量的实时配送订单。这些需求和场景具有很强的地域性和多样性,很难被巨头垄断,可以支撑新的商业模式和无人配送服务商。商业模式已经初步形成。目前,大规模应用前夕的无人配送业务模式主要有三种:第一种侧重于服务集团内部业务,服务于内部需求和内部结算,主要代表有阿里、JD.COM、美团,但各家的结算方式可能略有不同。阿里由达摩院进行无人驾驶算法和产品的研发,将无人车卖给菜鸟,菜鸟在具体的业务环节应用,比如菜鸟驿站。目前,JD.COM无人配送车主要服务于京东。COM自己的送货需求,并根据订单进行送货服务结算。未来随着无人配送技术的逐渐成熟和运输网络的逐步形成,可能会扩展到内部各种业务场景,逐步向第三方提供无人配送运输服务。二是提供无人配送运营服务,即提供u……附加分配容量。比如白犀人,深智,智慧。以白犀牛为例,主要根据场景需求提供无人配送服务,自行运营无人配送车,收取配送服务费。配送服务费会根据场景、商品、时效要求而有所不同。目前生鲜零售即时配送的单价在7-9元/件左右,快递的单价在1-2.5元/件左右。第三类收费车辆销售、租赁、软硬件解决方案,如新石器、一轻创新、时宇科技。比如,新石器主要以整车销售和无人配送/无人零售解决方案销售为主;一清创新主要专注于车辆销售和租赁,以及无人驾驶软硬件解决方案的合作。根据陈涛资本的调查,未来配送服务商/需求方与无人配送解决方案提供商也有可能成立合资公司,共同布局无人配送R&D及运营的深度合作模式。

图6:无人配送商业模式影响无人配送综合成本的核心要素包括车辆软硬件成本、使用/运营成本和运营效率。车辆成本方面,根据陈涛资本的研究,由于车型(底盘+顶配)、传感器方案、计算平台的不同,无人送货车的车辆成本会有很大差异。目前有的企业可以做到20-25万左右的车辆成本,有的企业有50万左右的车辆成本。多位无人配送从业者表示,未来三年无人配送车将实现量产和商用,整车成本将逐步降至5-10万元。车辆使用寿命方面,目前底盘和传感器厂家基本都是保证1-3年。预计未来随着供应链和技术的不断成熟,使用寿命将达到3-5年。运营成本方面,目前无人车运营成本主要包括保险、车辆运维、现场安保(运维)人员、后台远程监控/运营商费用、云平台服务费。其中保险和车辆运维成本相对较低,现场安保(运维)人员和后台操作人员薪酬相对较高。但随着现场安全员和后台人员监管效率的提高,人员成本会大大降低。从无人配送车的运营成本来看,到现场安全员,转到远程人员监控管理多辆无人车,是商业应用的前提。

图7:无人配送成本及运营状况2020年以来,末端无人配送头部玩家逐渐去除安全员,进入常态化运营,并在实际运营中产生真实的业务收入。这意味着无人送货车已经超越了Robotaxi等赛道的测试或开放体验阶段,离真正的规模化和商业化更进一步。JD.COM、阿里、美团都表示,计划在2021年投放数百到数千辆无人配送车,未来三年计划投放超过1万辆。由于无人送货车速度相对较低,车辆成本相对较低,财务模型清晰,这种大规模的车辆投放计划会比其他轨道更可信。无人配送商业模式已初步形成,技术已能支撑部分场景,行业进入大规模商业应用前夜。我们预计,今年无人配送赛道将诞生全球首个规模超千辆的无人车队。未来三年,无人车成本将逐步下降到10万元以内,无人配送赛道将率先迎来爆发。

作者李响6月1日,领克汽车运动体验中心正式揭幕,同日,领克02Hatchback正式上市。

1900/1/1 0:00:00当地时间6月1日,据美国证券交易委员会SEC官方网站消息,FaradayFutureFF已经正式向美国SEC提交了最新版S4A上市文件,

1900/1/1 0:00:00近日,特斯拉官方针对此前深圳特斯拉Model3车主由于车机黑屏、整车下电、应急逃生机关不起作用而无法开门被困车内的事件,

1900/1/1 0:00:00盖世汽车讯据外媒报道,大陆(Continental)正与德国电信(DeutscheTelekom)合作开发系统,旨在为联网汽车、骑行者,和其他弱势道路使用者发送碰撞预警。

1900/1/1 0:00:00作者张坤5月30日,

1900/1/1 0:00:001

1900/1/1 0:00:00