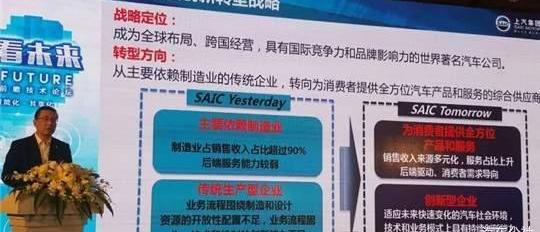

股东大会还没多久,股东们痛苦时的情绪还没消散。当然,股价和销量并没有明显增长。正是在这样的企业发展背景下,SAIC选择走向新的轨道,开始建设“新SAIC”。众所周知,现在SAIC的生活并不容易。销量暴跌,股价下跌,舆论下跌,让股东们在大会上接连炮轰。因此,SAIC作为汽车行业的领头羊,在外资疯狂涌入、新生力量不断壮大、自身发展停滞的时代,转换轨道是必然的。

但所谓革命,意味着利益的重新分配,组织结构的改变,技术专利的突破,利益和资源的分配等。这些都是企业革命的基础,否则就是口号空洞的假革命。所以这里不讨论“以人为本”和“创新深远”这两个官方词汇。如果广告语换成车企,就说得通了。这不是市场想看到的,也不是作者想表达的。我们更关心的问题是,具有自身国企属性的SAIC,面对时代的变迁,面对市场的动荡,面对自身的发展,能否解决自身的问题,从而打好这次轨道转换的翻身仗?既然当务之急的革命是建立一个“新SAIC”,我们不妨先看看今天的SAIC。从最直观的销量来看,sales月销量32.86万辆,同比下降31.46%;上半年累计销量229.73万辆,仅完成全年目标的40%。同时,主要业绩指标与2019年同期相差甚远,更不用说2018年的高峰期了。同样的市场环境,同样的客观因素,但并不是所有的车企都很惨。所以,除了客观的干扰,我们还需要从自己身上找问题。

SAIC陷入低谷的原因有很多,但如果说销量低,首要原因是一直依赖它的合资企业部门的衰落。SAIC大众从帕萨特撞人事件至今没有恢复,上汽通用的价格战迎来后遗症,上汽通用五菱的高端化成为泡影。于是,占SAIC销售额80%以上的三大合资板块在各自的困境中艰难跋涉,使得严重依赖斯的SAIC在自我追赶的道路上磕磕绊绊。不仅仅是此刻,SAIC由盛转衰的命运一直被合资界所描述。2018年,三大合资板块各出口200万辆,均为辉煌,SAIC一时间风头正劲。近两年合资板块开始失速,使得大集团支撑的三大“200万辆”业绩下滑。

目前,除了上述三大整车企业,SAIC还包括SAIC乘用车、SAIC大通、知己汽车、南京依维柯、SAIC依维柯红岩和上海申沃,而在这些板块中,三家合资企业仍然是最赚钱的。这几年,上汽大众贡献的利润甚至常年超过1/3。你知道,SAIC不可能得到他们所有的利润。与合资企业的重要性相比,SAIC的自主权不温不火。以SAIC乘用车为例,6月批发4.7万辆;上半年累计销量为29.94万辆。与其他国企同板块相比,销量和利润都还不错,但“新SAIC”旗下乘用车的竞争对手真的是他们吗?与此同时,SAIC乘用车、SAIC金融、延锋汽车用品、华宇汽车仅贡献了不到30%的利润。

当时宝马趁机以36亿欧元收购了华晨宝马的部分股权,使得华晨的话语权和盈利能力大大降低。这是弱品牌的代价,也是自主品牌发展中难以承受的一面。国内股比政策即将完全放开,但谁都不想成为中国汽车行业的下一个罪犯。如何摆脱对合资板块的过度依赖,如何提高自主品牌的影响力,是所有自主品牌都应该肩负的责任。作为龙头企业,SAIC应该做出表率。陈红和SAIC 7年销量下降,合资和自主差距太大。归根结底,还是业绩和盈利能力下降的问题。2020年,SAIC实现营业总收入7421亿元,同比下降12%;净利润204.0亿元,同比下滑逾两成,创近五年新低。如今,a股市值最高的汽车上市公司SAIC的股价还没有比亚迪的40%和长城的70%低。难怪在股东大会上,与会股东都批评了。面对现状,SAIC需要给股东一个交代,所以SAIC需要彻底转型。不过,关于SAIC的转型,其实早在陈虹上任之初,就被不断提起。

7年前,陈洪上任第一天,就率先提出了“新四化”的概念。当时,SAIC和阿里巴巴共同投资成立了斑马网络,并联合推出了全球首款量产互联网汽车荣威RX5,以及智能驾驶舱车型荣威RX5 MAX等曾经风靡一时的车型。后来,SAIC和阿里在斑马的发展方向上产生分歧,最终导致斑马团队洗牌,多名高管离职。2019年,博弈落下帷幕,阿里成为大股东。双方宣布重组斑马,并于去年5月完成斑马与AliOS的战略重组。在智能网联技术蓬勃发展的时候,两大巨头的博弈让斑马发展缓慢。虽然在SAIC的妥协下存活了下来,但斑马显然错过了发展的黄金期。想必斑马留下的阴影也是SAIC决心在智能驾驶技术领域实现完全自主,“拒绝”华为的原因之一。

与此同时,在新四化的布局中,SAIC挥霍了600亿现金,结果只有一个洪光·米尼耶夫。去年,SAIC共销售了32万辆新能源汽车,其中包括12万辆洪光MINIEV。剩下的大部分都是低端的宝骏和荣威车型。然而,作为另一款五菱汽车,洪光MINIEV确实很受欢迎。但其高比例的销量也使得上汽通用五菱的利润下滑。有人估算过洪光MINIEV的利润率在2%-3%之间,甚至有小道消息说它只赚88元。同时,在2019年财报中,SAIC表示已经完成智能驾驶关键技术的布局。随后他宣布成功掌握了感知、决策和执行系统的关键核心技术。

但总的来说,SAIC在智能驾驶技术方面并不占优势。无论是R车还是智车,都投入了大量的时间和金钱。导致R车现在还没有中文名,“一号工程”智记车也远未达到预期。SAIC早早起床布局研发,却赶上了晚集。所以,如何让花出去的钱花出去也是个问题。作为汽车行业的领导者,SAIC应该而且本可以做得更好。自胡茂元接管掌上汽车集团以来,陈虹已经执掌SAIC 7年。在此期间,SAIC的业绩一路攀升。2018年,归属于上市公司股东的净利润达到创纪录的360.09亿元,创下了“日赚1亿元”的神话。随着汽车市场的下滑,行业改革的速度在加快。在造车新势力崛起的当下,估值体系变化的影响进一步体现,导致SAIC股价一路跌至20元出头,不及比亚迪的十分之一。就算放眼整个车企,股东也很难一直生气。

市值表现更加夸张,SAIC甚至被赣锋锂业超越。要知道SAIC的市值是后者前几年的十倍以上!作为一家国有企业,SAIC一方面要保持稳定,另一方面要跟上行业变化的步伐。舵手不容易保持平衡。但是,时代的车轮是滚滚向前的,不会因为困难而停止等待。面对新生力量的崛起,圈外资本的入围,变革的时代——董事长,这一次是决战。这一次,是换赛道的决战,是SAIC的迫切需求,也是自主品牌的迫切需求。正如陈虹上任之初所说,“SAIC只做引领者,不做跟随者,成为有影响力的世界品牌”。如果SAIC能扎扎实实地完成转型,那不仅仅是业绩上升、股票走俏的梦想,更能为自主车企的转型提供蓝图,为自主品牌的崛起提供案例。SAIC有机会吗?

是啊!只要能发现问题,任何时候行动都不晚。至少从实力来看,SAIC是够硬的。据了解,在过渡时期,SAIC强化管理的激励约束退出机制,干部收入大部分来自激励性薪酬,每年会有一部分干部被“末位淘汰”,管理模式更加扁平化;同时,SAIC也在回购股份,回购的部分股份为新一轮核心员工股权激励计划铺平了道路,为年轻人才提供了机会。现有的布局体系对SAIC来说也是一个机会。众所周知,整车制造在汽车产业中处于绝对的核心地位,但是钢铁等原材料和零部件的上下游供应商,下游供应商基本都是二手车,4S商铺,保险、汽车金融等金融机构同样重要。同时,SAIC的华宇汽车、SAIC、延锋江森、联合电子、萨博传动、安吉物流...从零部件到柴油机,从传动到物流,覆盖整个汽车行业的上中下游。

大规模生产讲究的是整合。要整合,必须有足够多的有价值的资源可以支配。那么SAIC周边不仅有很多上下游资源,而且质量高,这不是一般企业能做到的。SAIC的护城河够深了。另外,智记汽车的“原石”概念也很有用。智驾汽车以CSOP用户权益平台4.9%的股权收益作为背书,发布了“原石”概念,并映射了这部分股权对应的资产收益和分红。通过这种媒介,建立起一个完整的获取原石的“数据培育”环节,既展现了品牌的诚意,又提升了用户粘度,一举两得。此外,今年4月,SAIC的SOA软件平台已经建成。

0

就像应用商店对于手机一样,汽车行业也在等待一个基于平台的工具。SOA的出现打破了壁垒,解决了信息孤岛问题,为汽车企业提供了统一的软件开发平台,创建了汽车领域的软件应用商店,吸引了各类软件技术人员在这个平台上施展才华,为汽车企业和消费者服务。不过,最重要的是陈虹继续担任董事长,这意味着未来三年,SAIC的转型和改革将在一个相对稳定的领导阶段度过。股东大会还没多久,股东们痛苦时的情绪还没消散。当然,股价和销量并没有明显增长。正是在这样的企业发展背景下,SAIC选择走向新的轨道,开始建设“新SAIC”。众所周知,现在SAIC的生活并不容易。销量暴跌,股价下跌,舆论下跌,让股东们在大会上接连炮轰。因此,SAIC作为汽车行业的领头羊,在外资疯狂涌入、新生力量不断壮大、自身发展停滞的时代,转换轨道是必然的。

但所谓革命,意味着利益的重新分配,组织结构的改变,技术专利的突破,利益和资源的分配等。这些都是企业革命的基础,否则就是口号空洞的假革命。所以这里不讨论“以人为本”和“创新深远”这两个官方词汇。如果广告语换成车企,就说得通了。这不是市场想看到的,也不是作者想表达的。我们更关心的问题是,具有自身国企属性的SAIC,面对时代的变迁,面对市场的动荡,面对自身的发展,能否解决自身的问题,从而打好这次轨道转换的翻身仗?既然当务之急的革命是建立一个“新SAIC”,我们不妨先看看今天的SAIC。从最直观的销量来看,sales月销量32.86万辆,同比下降31.46%;上半年累计销量229.73万辆,仅完成全年目标的40%。同时,主要业绩指标与2019年同期相差甚远,更不用说2018年的高峰期了。同样的市场环境,同样的客观因素,但并不是所有的车企都很惨。所以,除了客观的干扰,我们还需要从自己身上找问题。

SAIC陷入低谷的原因有很多,但如果说销量低,首要原因是一直依赖它的合资企业部门的衰落。SAIC大众从帕萨特撞人事件至今没有恢复,上汽通用的价格战迎来后遗症,上汽通用五菱的高端化成为泡影。于是,占SAIC销售额80%以上的三大合资板块在各自的困境中艰难跋涉,使得严重依赖斯的SAIC在自我追赶的道路上磕磕绊绊。不仅仅是此刻,SAIC由盛转衰的命运一直被合资界所描述。2018年,三大合资板块各出口200万辆,均为辉煌,SAIC一时间风头正劲。近两年合资板块开始失速,使得大集团支撑的三大“200万辆”业绩下滑。

目前,除了上述三大整车企业,SAIC还包括SAIC乘用车、SAIC大通、知己汽车、南京依维柯、SAIC依维柯红岩和上海申沃,而在这些板块中,三家合资企业仍然是最赚钱的。这几年,上汽大众贡献的利润甚至常年超过1/3。你知道,SAIC不可能得到他们所有的利润。与合资企业的重要性相比,SAIC的自主权不温不火。以SAIC乘用车为例,6月批发4.7万辆;上半年累计销量为29.94万辆。与其他国企同板块相比,销量和利润都还不错,但“新SAIC”旗下乘用车的竞争对手真的是他们吗?与此同时,SAIC乘用车、SAIC金融、延锋汽车用品、华宇汽车仅贡献了不到30%的利润。

当时宝马趁机以36亿欧元收购了华晨宝马的部分股权,使得华晨的话语权和盈利能力大大降低。这是弱品牌的代价,也是自主品牌发展中难以承受的一面。国内股比政策即将完全放开,但谁都不想成为中国汽车行业的下一个罪犯。如何摆脱对合资板块的过度依赖,如何提高自主品牌的影响力,是所有自主品牌都应该肩负的责任。作为龙头企业,SAIC应该做出表率。陈红和SAIC 7年销量下降,合资和自主差距太大。归根结底,还是业绩和盈利能力下降的问题。2020年,SAIC实现营业总收入7421亿元,同比下降12%;净利润204.0亿元,同比下滑逾两成,创近五年新低。如今,a股市值最高的汽车上市公司SAIC的股价还没有比亚迪的40%和长城的70%低。难怪在股东大会上,与会股东都批评了。面对现状,SAIC需要给股东一个交代,所以SAIC需要彻底转型。不过,关于SAIC的转型,其实早在陈虹上任之初,就被不断提起。

7年前,陈洪上任第一天,就率先提出了“新四化”的概念。当时,SAIC和阿里巴巴共同投资成立了斑马网络,并联合推出了全球首款量产互联网汽车荣威RX5,以及智能驾驶舱车型荣威RX5 MAX等曾经风靡一时的车型。后来,SAIC和阿里在斑马的发展方向上产生分歧,最终导致斑马团队洗牌,多名高管离职。2019年,博弈落下帷幕,阿里成为大股东。双方宣布重组斑马,并于去年5月完成斑马与AliOS的战略重组。在智能网联技术蓬勃发展的时候,两大巨头的博弈让斑马发展缓慢。虽然在SAIC的妥协下存活了下来,但斑马显然错过了发展的黄金期。想必斑马留下的阴影也是SAIC决心在智能驾驶技术领域实现完全自主,“拒绝”华为的原因之一。

与此同时,在新四化的布局中,SAIC挥霍了600亿现金,结果只有一个洪光·米尼耶夫。去年,SAIC共销售了32万辆新能源汽车,其中包括12万辆洪光MINIEV。剩下的大部分都是低端的宝骏和荣威车型。然而,作为另一款五菱汽车,洪光MINIEV确实很受欢迎。但其高比例的销量也使得上汽通用五菱的利润下滑。有人估算过洪光MINIEV的利润率在2%-3%之间,甚至有小道消息说它只赚88元。同时,在2019年财报中,SAIC表示已经完成智能驾驶关键技术的布局。随后他宣布成功掌握了感知、决策和执行系统的关键核心技术。

但总的来说,SAIC在智能驾驶技术方面并不占优势。无论是R车还是智车,都投入了大量的时间和金钱。导致R车现在还没有中文名,“一号工程”智记车也远未达到预期。SAIC早早起床布局研发,却赶上了晚集。所以,如何让花出去的钱花出去也是个问题。作为汽车行业的领导者,SAIC应该而且本可以做得更好。自胡茂元接管掌上汽车集团以来,陈虹已经执掌SAIC 7年。在此期间,SAIC的业绩一路攀升。2018年,归属于上市公司股东的净利润达到创纪录的360.09亿元,创下了“日赚1亿元”的神话。随着汽车市场的下滑,行业改革的速度在加快。在造车新势力崛起的当下,估值体系变化的影响进一步体现,导致SAIC股价一路跌至20元出头,不及比亚迪的十分之一。就算放眼整个车企,股东也很难一直生气。

市值表现更加夸张,SAIC甚至被赣锋锂业超越。要知道SAIC的市值是后者前几年的十倍以上!作为一家国有企业,SAIC一方面要保持稳定,另一方面要跟上行业变化的步伐。舵手不容易保持平衡。但是,时代的车轮是滚滚向前的,不会因为困难而停止等待。面对新生力量的崛起,圈外资本的入围,变革的时代——董事长,这一次是决战。这一次,是换赛道的决战,是SAIC的迫切需求,也是自主品牌的迫切需求。正如陈虹上任之初所说,“SAIC只做引领者,不做跟随者,成为有影响力的世界品牌”。如果SAIC能扎扎实实地完成转型,那不仅仅是业绩上升、股票走俏的梦想,更能为自主车企的转型提供蓝图,为自主品牌的崛起提供案例。SAIC有机会吗?

是啊!只要能发现问题,任何时候行动都不晚。至少从实力来看,SAIC是够硬的。据了解,在过渡时期,SAIC强化管理的激励约束退出机制,干部收入大部分来自激励性薪酬,每年会有一部分干部被“末位淘汰”,管理模式更加扁平化;同时,SAIC也在回购股份,回购的部分股份为新一轮核心员工股权激励计划铺平了道路,为年轻人才提供了机会。现有的布局体系对SAIC来说也是一个机会。众所周知,整车制造在汽车产业中处于绝对的核心地位,但是钢铁等原材料和零部件的上下游供应商,下游供应商基本都是二手车,4S商铺,保险、汽车金融等金融机构同样重要。同时,SAIC的华宇汽车、SAIC、延锋江森、联合电子、萨博传动、安吉物流...从零部件到柴油机,从传动到物流,覆盖整个汽车行业的上中下游。

大规模生产讲究的是整合。要整合,必须有足够多的有价值的资源可以支配。那么SAIC周边不仅有很多上下游资源,而且质量高,这不是一般企业能做到的。SAIC的护城河够深了。另外,智记汽车的“原石”概念也很有用。智驾汽车以CSOP用户权益平台4.9%的股权收益作为背书,发布了“原石”概念,并映射了这部分股权对应的资产收益和分红。通过这种媒介,建立起一个完整的获取原石的“数据培育”环节,既展现了品牌的诚意,又提升了用户粘度,一举两得。此外,今年4月,SAIC的SOA软件平台已经建成。

0

就像应用商店对于手机一样,汽车行业也在等待一个基于平台的工具。SOA的出现打破了壁垒,解决了信息孤岛问题,为汽车企业提供了统一的软件开发平台,创建了汽车领域的软件应用商店,吸引了各类软件技术人员在这个平台上施展才华,为汽车企业和消费者服务。不过,最重要的是陈虹继续担任董事长,这意味着未来三年,SAIC的转型和改革将在一个相对稳定的领导阶段度过。

盖世汽车讯据外媒报道,台积电董事长刘德音在7月26日对股东表示,该公司正考虑在德国建设新的芯片生产工厂,目前这一想法还处于初期阶段。

1900/1/1 0:00:00当地时间7月23日,沃尔沃汽车公布了2021年上半年财报,尽管全球疫情尚未平复,且芯片短缺一定程度上影响了生产节奏,但该公司却一路逆势直上,交出了历史最佳成绩单。

1900/1/1 0:00:00近日,上汽通用五菱售后部门接到了一封特殊的来信,它来自河南郑州。

1900/1/1 0:00:00电动化的脚步,让世界变了模样,让汽车产业更迭的逻辑出现了方向偏转,更让过去100多年延续下来的传统成为了泡影。强如大众、丰田、戴姆勒等车企巨头,开始在这场与特斯拉们硬刚的战争中,坐立不安。

1900/1/1 0:00:00自动驾驶or无人驾驶,愈来愈被相信是汽车产业乃至人类社会未来的方向,但如何从人工驾驶过渡到自动驾驶,却是一个还在众说纷纭的议题。

1900/1/1 0:00:00把露营搬到城市中心,在网红打卡地点一杯咖啡,来一份点心放空自己;放肆地唱跳RAP、释放自己的音乐灵魂;

1900/1/1 0:00:00