进入传统淡季,芯片短缺和终端需求影响持续发酵,7月乘用车市场整体需求继续小幅回落。7月中下旬,广东、南京等地疫情复发,河南出现洪涝灾害,江苏、浙江、上海、广东等地台风登陆。这些因素也对汽车市场产生了一定的影响。

加上去年同期疫情逐步好转,以及中央和地方政府促进汽车消费的各项政策刺激,汽车市场也恢复增长。因此,继6月同比下降4.9%后,7月国内乘用车市场零售额继续下滑。

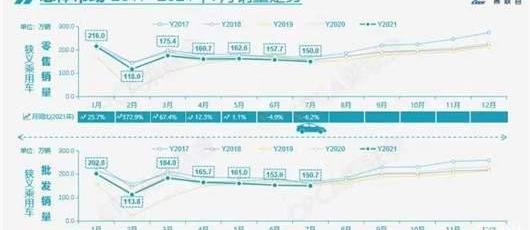

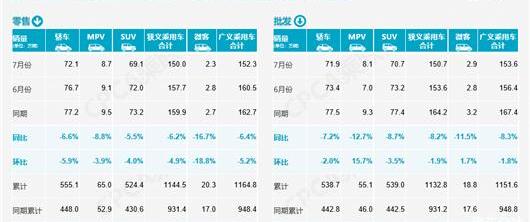

数据显示,在刚刚过去的7月,国内狭义乘用车零售量同比下降6.2%,至150万辆,仍高于疫情发生前的2019年同期148.5万辆。与此同时,批发销量也同比减少8.7%,至150.7万辆。

与6月份相比,7月份零售额同比降幅有所扩大,批发销售额同比降幅有所收窄,但这并不意味着零售市场需求弱于批发市场。两者之所以出现这种差异,主要是因为7月出口量(包括整车和CKD)同比增长212%,达到12.8万辆。如果扣除出口量,其实光是国内批发的降幅也会扩大。

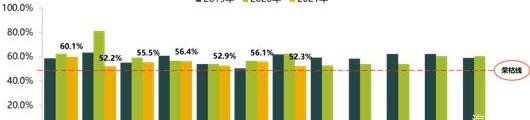

中国汽车流通协会最新发布的《中国汽车经销商库存预警指数调查》也可以印证这一点。7月份,汽车经销商库存预警指数为52.3%,同比下降10.4个百分点,环比下降3.8个百分点。今年,这一数字仅略高于2月份春节期间的52.2%。

与7月零售批发走势一致,今年前7个月总体情况是零售好于批发。经过连续回落,零售和批发总额同比增速分别收窄至22.9%和21.6%,较6月份明显回落。不过得益于之前的优异表现,两款车的总销量依然分别达到了1144.5万辆和1132.8万辆。

但由于高基数将在2020年下半年继续体现,车市可能继续以小幅下跌为主。

轿车再次全面领先SUV

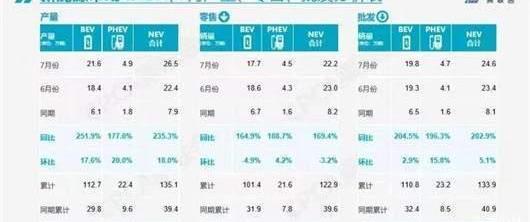

回顾7月份的具体表现,新能源市场依然是车市最大的亮点。在乘用车整体持续下滑的情况下,细分市场持续上升,零售额同比增长169.4%至22.2万辆,仅比6月份创下的历史新高少0.8万辆。

得益于出口量的爆发式增长,排名前三的车企分别是特斯拉中国24347辆、SAIC 4047辆和比亚迪781辆。新能源乘用车批发销量同比增长202.9%,达到24.6万辆,再次刷新历史纪录。

并且根据乘联会公布的新能源汽车渗透率,无论是零售还是批发,自主阵营的新能源渗透率都远高于主流合资品牌,甚至高于豪华车。

以零售为例,7月份,自主品牌新能源渗透率为30.1%,主流合资企业仅为2.5%,豪华车仅为8%。其中,比亚迪、上汽通用五菱、广汽爱安销量均过万,销量分别为45782辆、32800辆、10604辆。

从三大细分市场来看,尽管有SUV超越轿车的微弱迹象,但7月份轿车零售和批发销量再次领先SUV。

零售方面,轿车销量比SUV高3万辆。在去年同期轿车基数远高于SUV的前提下,轿车同比跌幅并未大幅拉大。

< img alt = "大众、奇瑞、一汽、长安、丰田" src = "/eeim……{ HostI }/img/20230303205712957875/4 . jpg "/>

这是因为即使在缺乏核心的情况下,占据大部分轿车市场的合资车企也选择生产利润更高的SUV、中高级车和豪华车,甚至像大众朗逸这样的轿车龙头销量也明显下滑,但得益于轿车在强劲的新能源市场占据更大比重,尤其是在五菱洪光MINIEV、欧拉黑猫、长安奔奔EV为代表的A0/A00市场的带动下,这个细分市场还能继续前行。

同样,基于新能源市场的贡献,轿车在批发销售中一路领先,不仅销量比SUV高出1.2万辆,而且7.2%的同比降幅也好于后者的8.7%。这使得今年前7个月轿车总销量和累计同比基本与之前一直处于领先地位的SUV持平。

合资车企在核心缺失下受到重创

从7月份车企前十排名来看,随着整体乘用车市场再次下跌,部分头部车企销量出现下滑。但由于芯片供应和排期计划不同,以autonomy为代表的其他车企继续保持同比增长。

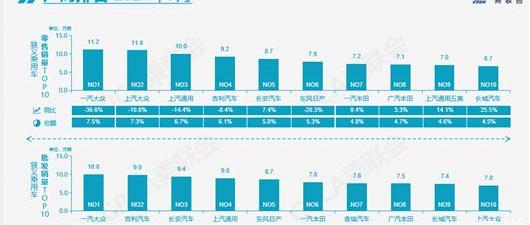

在零售额排名中,一汽大众、SAIC大众、上汽通用依然牢牢占据前三的位置,但销量均较6月有所下降,尤其是一汽大众,同比下降36.6%,至11.2万辆,不再像以前那样拥有巨大优势。SAIC-大众虽然也下降了19.6%,但销量依然稳定在11万辆,并凭借1万辆的差距超越上汽通用重回亚军位置。此外,上汽通用也下跌了14.4%。

三家合资巨头都因为庞大的体量使得芯片的需求量更大,尤其是在海外市场芯片短缺越来越严峻,外方控制的供应链也受到明显制约的情况下,出现了明显的下滑。据媒体报道,海外大众、通用芯片短缺现象依然严重。特别是,通用汽车将在近期暂停其三家皮卡组装厂的生产。复产一周后,墨西哥Silao工厂因芯片不足再次停产。

受芯片短缺和重量级车型琦君换代的影响,东风日产也同比下滑20.3%,销量跌至7.9万辆。得益于丰田强大的供应链体系,一汽丰田和广汽丰田成为榜单中仅有的两家合资车企。

在大部分合资车企都在为销量下滑担忧的时候,头部自主车企却因为强大的供应链不断交出更好的答卷。比如长安汽车以8000辆的优势超越东风日产,实现7.4%的增长,上汽通用五菱和长城汽车也分别增长了14.1%和25.5%。

在头部车企的带领下,独立阵营在零售市场的份额为42.5%,同比增长9个百分点。批发销量中,独立份额较同期增长12个百分点,达到45.4%。

所以合资和独立在零售榜单上的明显区别,在批发榜单上更加淋漓尽致。7月份,一汽大众、上汽通用、SAIC大众和东风日产股价大幅下跌。尤其是SAIC大众成为榜单中唯一一家连续两个月销量累计同比下滑超过10%的车企。同时,吉利汽车继续位居第二,长安汽车、奇瑞汽车、长城汽车分别增长13.2%、60.3%、28.2%。

奇瑞能在批发甚至零售前十车企中获得最大涨幅,是因为奇瑞品牌首款搭载鲲鹏动力2.0TGDI发动机的车型——瑞虎8鲲鹏版7月份全球上市,使得该车型销量大幅上升。刚刚完成品牌升级成为集团独立品牌的捷途汽车,在基数较低的前提下,也同比增长92.8%至15745辆。

另外值得一提的是,根据奇瑞官方数据,s之后……连续刷新奇瑞“出海”20年的4、6月单月出口纪录,奇瑞7月再创新高,达到2.7万辆。进入传统淡季,芯片短缺和终端需求影响持续发酵,7月乘用车市场整体需求继续小幅回落。7月中下旬,广东、南京等地疫情复发,河南出现洪涝灾害,江苏、浙江、上海、广东等地台风登陆。这些因素也对汽车市场产生了一定的影响。

加上去年同期疫情逐步好转,以及中央和地方政府促进汽车消费的各项政策刺激,汽车市场也恢复增长。因此,继6月同比下降4.9%后,7月国内乘用车市场零售额继续下滑。

数据显示,在刚刚过去的7月,国内狭义乘用车零售量同比下降6.2%,至150万辆,仍高于疫情发生前的2019年同期148.5万辆。与此同时,批发销量也同比减少8.7%,至150.7万辆。

与6月份相比,7月份零售额同比降幅有所扩大,批发销售额同比降幅有所收窄,但这并不意味着零售市场需求弱于批发市场。两者之所以出现这种差异,主要是因为7月出口量(包括整车和CKD)同比增长212%,达到12.8万辆。如果扣除出口量,其实光是国内批发的降幅也会扩大。

中国汽车流通协会最新发布的《中国汽车经销商库存预警指数调查》也可以印证这一点。7月份,汽车经销商库存预警指数为52.3%,同比下降10.4个百分点,环比下降3.8个百分点。今年,这一数字仅略高于2月份春节期间的52.2%。

与7月零售批发走势一致,今年前7个月总体情况是零售好于批发。经过连续回落,零售和批发总额同比增速分别收窄至22.9%和21.6%,较6月份明显回落。不过得益于之前的优异表现,两款车的总销量依然分别达到了1144.5万辆和1132.8万辆。

但由于高基数将在2020年下半年继续体现,车市可能继续以小幅下跌为主。

轿车再次全面领先SUV

回顾7月份的具体表现,新能源市场依然是车市最大的亮点。在乘用车整体持续下滑的情况下,细分市场持续上升,零售额同比增长169.4%至22.2万辆,仅比6月份创下的历史新高少0.8万辆。

得益于出口量的爆发式增长,排名前三的车企分别是特斯拉中国24347辆、SAIC 4047辆和比亚迪781辆。新能源乘用车批发销量同比增长202.9%,达到24.6万辆,再次刷新历史纪录。

并且根据乘联会公布的新能源汽车渗透率,无论是零售还是批发,自主阵营的新能源渗透率都远高于主流合资品牌,甚至高于豪华车。

以零售为例,7月份,自主品牌新能源渗透率为30.1%,主流合资企业仅为2.5%,豪华车仅为8%。其中,比亚迪、上汽通用五菱、广汽爱安销量均过万,销量分别为45782辆、32800辆、10604辆。

从三大细分市场来看,尽管有SUV超越轿车的微弱迹象,但7月份轿车零售和批发销量再次领先SUV。

零售方面,轿车销量比SUV高3万辆。在轿车基数远高于SUV的前提下……与去年同期相比,汽车的同比降幅并未大幅扩大。

这是因为即使在缺乏核心的情况下,占据大部分轿车市场的合资车企也选择生产利润更高的SUV、中高级车和豪华车,甚至像大众朗逸这样的轿车龙头销量也明显下滑,但得益于轿车在强劲的新能源市场占据更大比重,尤其是在五菱洪光MINIEV、欧拉黑猫、长安奔奔EV为代表的A0/A00市场的带动下,这个细分市场还能继续前行。

同样,基于新能源市场的贡献,轿车在批发销售中一路领先,不仅销量比SUV高出1.2万辆,而且7.2%的同比降幅也好于后者的8.7%。这使得今年前7个月轿车总销量和累计同比基本与之前一直处于领先地位的SUV持平。

合资车企在核心缺失下受到重创

从7月份车企前十排名来看,随着整体乘用车市场再次下跌,部分头部车企销量出现下滑。但由于芯片供应和排期计划不同,以autonomy为代表的其他车企继续保持同比增长。

在零售额排名中,一汽大众、SAIC大众、上汽通用依然牢牢占据前三的位置,但销量均较6月有所下降,尤其是一汽大众,同比下降36.6%,至11.2万辆,不再像以前那样拥有巨大优势。SAIC-大众虽然也下降了19.6%,但销量依然稳定在11万辆,并凭借1万辆的差距超越上汽通用重回亚军位置。此外,上汽通用也下跌了14.4%。

三家合资巨头都因为庞大的体量使得芯片的需求量更大,尤其是在海外市场芯片短缺越来越严峻,外方控制的供应链也受到明显制约的情况下,出现了明显的下滑。据媒体报道,海外大众、通用芯片短缺现象依然严重。特别是,通用汽车将在近期暂停其三家皮卡组装厂的生产。复产一周后,墨西哥Silao工厂因芯片不足再次停产。

受芯片短缺和重量级车型琦君换代的影响,东风日产也同比下滑20.3%,销量跌至7.9万辆。得益于丰田强大的供应链体系,一汽丰田和广汽丰田成为榜单中仅有的两家合资车企。

在大部分合资车企都在为销量下滑担忧的时候,头部自主车企却因为强大的供应链不断交出更好的答卷。比如长安汽车以8000辆的优势超越东风日产,实现7.4%的增长,上汽通用五菱和长城汽车也分别增长了14.1%和25.5%。

在头部车企的带领下,独立阵营在零售市场的份额为42.5%,同比增长9个百分点。批发销量中,独立份额较同期增长12个百分点,达到45.4%。

所以合资和独立在零售榜单上的明显区别,在批发榜单上更加淋漓尽致。7月份,一汽大众、上汽通用、SAIC大众和东风日产股价大幅下跌。尤其是SAIC大众成为榜单中唯一一家连续两个月销量累计同比下滑超过10%的车企。同时,吉利汽车继续位居第二,长安汽车、奇瑞汽车、长城汽车分别增长13.2%、60.3%、28.2%。

奇瑞能在批发甚至零售前十车企中获得最大涨幅,是因为奇瑞品牌首款搭载鲲鹏动力2.0TGDI发动机的车型——瑞虎8鲲鹏版7月份全球上市,使得该车型销量大幅上升。刚刚完成品牌升级,成为集团独立品牌的捷途汽车,也是我……在基数较低的前提下同比增长92.8%至15,745辆。

另外值得一提的是,根据奇瑞官方数据,继4月、6月连续刷新奇瑞“出海”20年单月出口纪录后,7月奇瑞再创新高,达到2.7万辆。

今日,“未来感摩登座驾”KiWiEV正式发布新车抢先价,基础版“设计师”车型698万元,高阶版“艺术家”车型7

1900/1/1 0:00:00新冠变种德尔塔病突然来袭,让各大车企均猝不及防地取消了很多线下发布会和活动。比如说比亚迪的e平台30发布会,理想汽车港股上市发布会、岚图的用户之夜,都要么被推迟,要么把活动形式改为了线上。

1900/1/1 0:00:00世界第二大汽车制造商大众汽车(VolkswagenAG)周二(8月10日)加入了特斯拉的游说阵营,呼吁印度政府降低电动汽车进口关税,以刺激对清洁汽车的需求。

1900/1/1 0:00:007月新能源乘用车市场最大的变量来自于特斯拉。7月,比亚迪继续高歌猛进,稳居冠军,上汽通用五菱获得亚军。值得注意的是,长安新能源7月销量首破12万辆,环比大涨近五成,从6月第七跻身榜单第三。

1900/1/1 0:00:00一直以来,汽车上传感器大多被应用于汽车外部,帮助汽车实现安全驾驶。如安装在汽车车身的前雷达、后雷达、角雷达等,它们的作用主要是传感监测汽车周围的外部环境,为主动安全系统提供传感信息。

1900/1/1 0:00:00不出意外,接下来雷诺的“故事”不会少,将会进入到合作伙伴战略发布的“高发期”,包括纯电动、智能网联、三电系统、自动驾驶甚至用户运营等相关领域的合作伙伴,都是苏伟铭的这盘“局”中所需要的。

1900/1/1 0:00:00