虽然中国7月整体汽车销售数据尚未公布,但综合多方消息显示,7月汽车市场整体呈现明显的淡季特征。乘联会最新数据也显示,7月乘用车市场零售量150万辆,均较上月同期下降。但即便如此,从本月已公布销量的主流车企表现来看,情况也没那么糟糕。

多车企同比负增长依旧,但环比有所好转。

7月份作为汽车市场的传统淡季,恰好遇到芯片短缺,终端需求不足,影响持续发酵,市场整体需求如预期放缓。从Gaspar整理的车企销量数据来看,7月份仍有不少车企出现同比负增长。但与6月份的情况相比,大部分都实现了环比增长,同比降幅有所收窄。此外,许多车企继续高速增长。

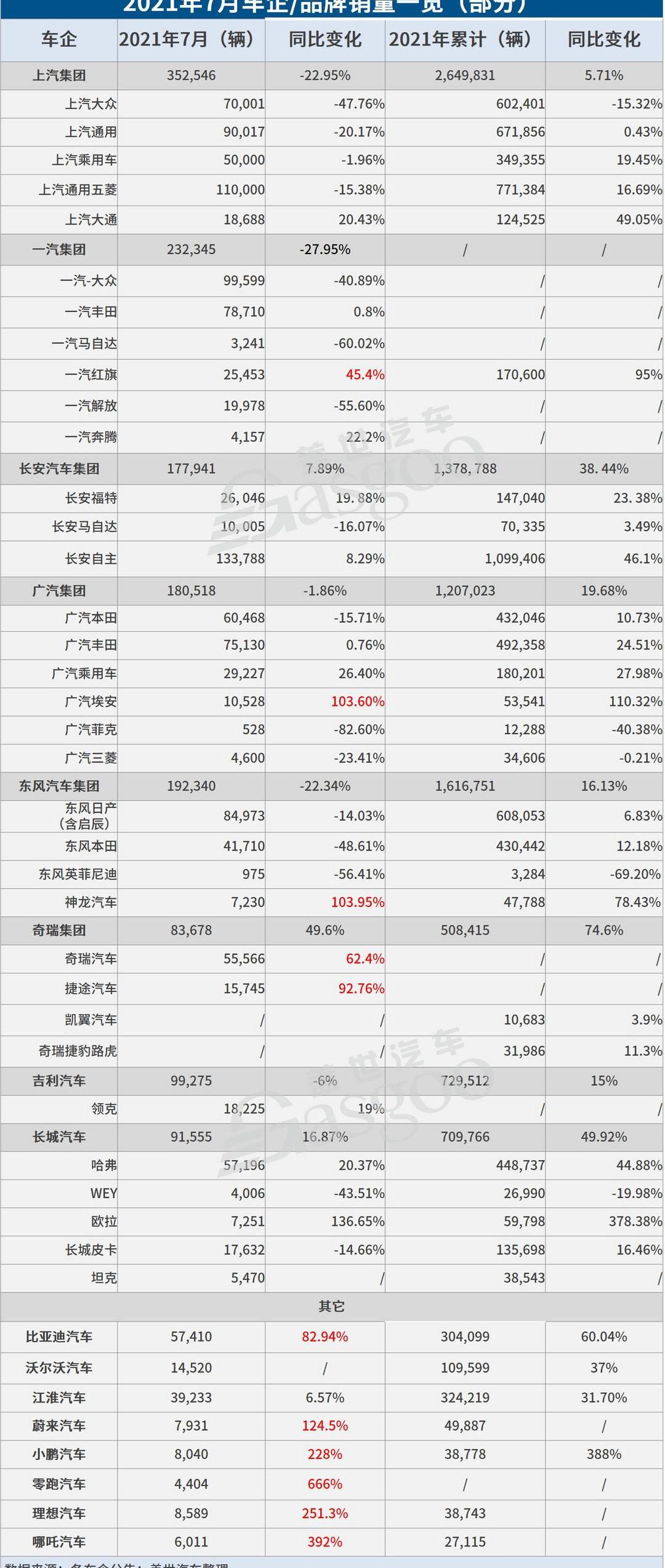

数据显示,SAIC 7月销量为352,546辆,同比下降22.95%,但与6月相比,同比降幅收窄,环比出现小幅增长。从旗下众多品牌来看,上汽大众、上汽通用、上汽通用五菱、SAIC乘用车对应SAIC整体表现,同比仍有所下降,但环比有所改善。SAIC大通虽然环比下滑,但实现了20.43%的同比增长。前7个月,SAIC累计销量为2649831辆,同比增长5.71%。

与SAIC类似,广汽集团7月销量为180,518辆,较6月增长8.71%。虽然同比仍呈负增长,但降幅已由上月的11.01%收窄至1.86%。在其品牌中,广汽本田7月份销售了60,468辆汽车,较上月增长,同比降幅收窄至15.71%。广汽丰田、广汽乘用车、广汽爱安同比保持正增长,均较上月出现不同程度的增长。1-7月,广汽集团累计销售汽车120.7万辆,同比增长19.7%,比2019年同期增长4.3%。终端配送更受欢迎。1-7月累计终端销量122.7万辆,同比增长21.8%,较2019年增长4.4%。

与上述车企不同的是,奇瑞集团上月同期实现了双增长。7月,集团销售汽车83,678辆,较6月增长14.47%,同比增长49.6%,继续呈现高速增长态势。值得注意的是,奇瑞海外出口持续爆发式增长。7月份,其海外出口量达到26,624辆,同比增长194.8%,今年第三次创下新纪录。1-7月,奇瑞集团共销售508,415辆汽车,同比增长74.6%。

长安汽车也表现不俗,7月份共销售177941辆,不仅比6月份有所增长,与去年同期相比也增长了7.89%。前7个月累计销量达1378788辆,同比增长38。44%.旗下长安福特7月销量26046辆,较前期有明显提升,不仅同比转正,还增长了19.88%。长安马自达7月销量与6月相差不大,但未能扭转负增长,7月仍呈现16.07%的下滑。证券机构的研究报告显示,这可能与芯片荒缓解有关。

综上所述,7月份多家车企的销量增长势头出现好转迹象,预计8月份这一势头还将保持。

中国汽车流通协会表示,8月车市将呈现季节性反弹。“随着三季度芯片荒逐渐减弱,芯片供应逐渐恢复,汽车产能将有所回升。在pr……ent,经销商库存处于低位,被动补货动力更明显。最近商务部提出重点促进全链条汽车消费,也有助于释放市场需求。综上所述,预计8月份销量会比7月份有所增长,库存会略有增加。但由于7月下旬部分地区疫情复发,也衍生出一些不确定性。"

自主性能更好,自主子品牌显示实力。

随着新能源汽车市场的持续快速增长,以及在芯片供应不足的背景下,通过强大的连锁补货对部分芯片的有效保护,国内自主车企已经成为国内汽车市场最强大的力量。

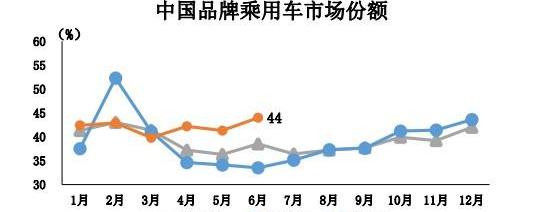

中汽协数据显示,6月中国品牌乘用车市场表现总体好于大市场,当月共销售69.1万辆,环比增长1.7%,同比增长16.5%,占乘用车总销量的44.0%,份额较上月提高2.8个百分点,较去年同期提高10.5个百分点。根据之前的数据,中国品牌乘用车的份额已经连续几个月达到40%以上。

图片来源:中汽协

从7月份的情况来看,即使排除今年增长势头异常凶猛的造车新势力,传统自主车企的表现依然较为突出,同比多数正增长,甚至负增长,降幅相对较低。

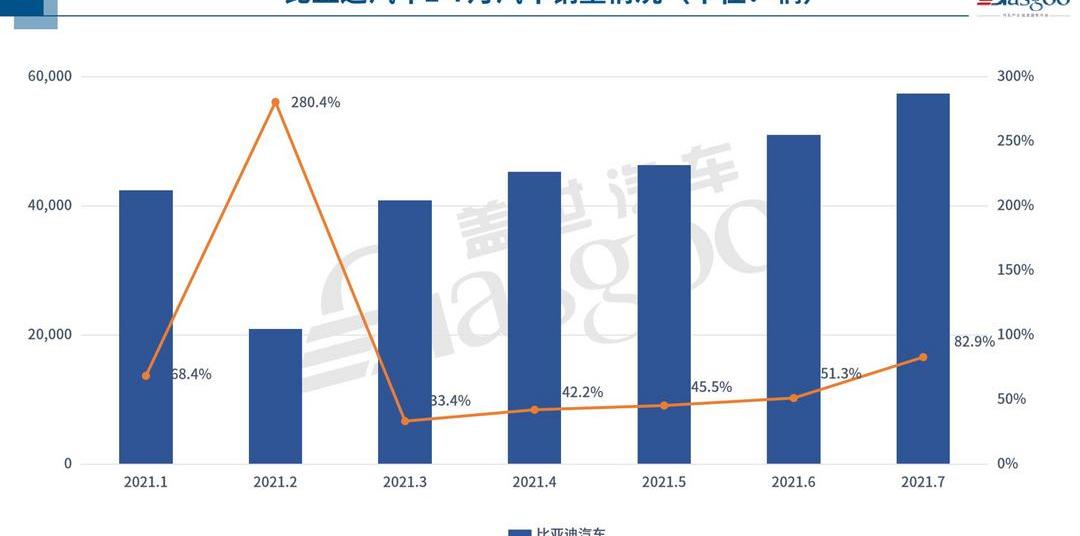

比如比亚迪。比亚迪7月销售新车57,410辆,比6月增长12.54%,同比增长82.94%。据悉,比亚迪当月新能源汽车销量达50492辆,占当月总销量的87.95%,同比增长234.38%。今年1-7月,比亚迪累计销售新车304099辆,累计同比增长60.04%,其中比亚迪累计销售新能源汽车205071辆,同比增长170.62%。

奇瑞汽车、长城汽车、江淮汽车等自主车企7月表现同样出色。其中,奇瑞汽车7月以55566辆的月销量实现了62.4%的同比增长;长城汽车7月销量91,555辆,同比增长16.87%,前7个月销量709,766辆,同比增长49.92%;江淮汽车7月销量3.9万辆,同比增长6.57%。1-7月销售32.4万辆,同比增长31.7%。

值得注意的是,Gaspar在整理销量数据的过程中发现,广汽爱安、坦克品牌、捷途汽车这三个自主子品牌在7月份表现突出。

去年11月,广汽集团在广州车展上正式宣布,广汽爱安将作为独立品牌,未来定位为高端智能电动车品牌。据了解,今年一季度,广汽爱安累计销量排名已跃升至行业第三,并在5月、6月、7月连续三个月实现销量过万,正向年销10万辆的目标迈进。据悉,目前爱安智能生态工厂拥有10万辆/年的产能储备,但由于用户订单激增,产能利用率已超过140%。

在今年的上海车展上,长城汽车正式发布了坦克品牌,并推出了全新的品牌标识。目前,只有一种型号的坦克300在坦克的品牌下销售。今年7月,坦克300继续热销,实现销量5470辆,1-7月累计销量达38543辆。7月底,坦克品牌陆续迎来新成员,其中坦克300城市版正式上市预定,坦克600首辆量产车正式下线。作为加油机品牌的第二款车型,加油机独立后的首款车型,加油机商务豪华系列的首款车型,加油机600将在成都国际车展全球首发,后续表现值得期待。

坦克300;图片来源:坦克品牌

捷途汽车于今年7月完成品牌升级,成为奇瑞集团的独立品牌。刚刚宣布品牌独立的捷途汽车,在7月份交出了一份亮眼的成绩单。根据奇瑞集团公布的销量数据,捷途汽车7月销量15745辆,同比增长92.76%。据悉,依托捷威X70系列和捷威X90系列两大明星产品系列,捷威品牌一直保持高增长态势。自2018年8月首款产品上市以来,累计销量已近40万台。

其实不仅仅是上述车企,现在越来越多的车企都热衷于成立自主子品牌。虽然新品牌离开母品牌后不容易在消费市场快速建立新的认知,但另一方面,这种方式让新品牌建立更精准的传播和销售,以更有针对性的服务提高品牌影响力,至少从目前的销售情况来看,效果还不错。

造车新势力持续爆发,后续仍面临诸多挑战。

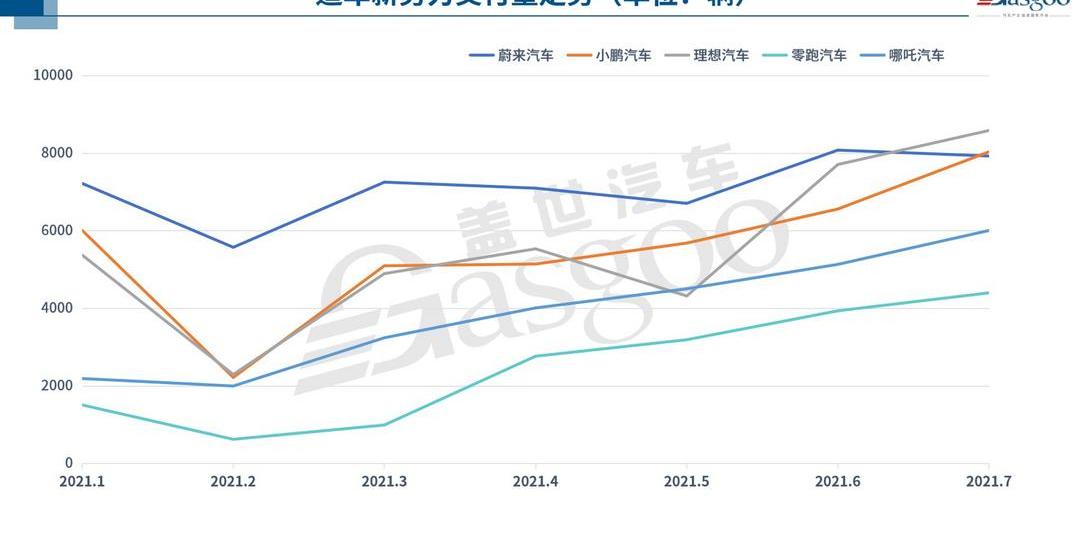

作为自主车企中不可忽视的一大阵营,造车新势力在国内新能源汽车市场持续高增长的背景下持续飙升。盖世汽车整理的销量数据显示,头部厂商蔚来汽车、李、Xpeng Motors、哪吒汽车、零跑汽车7月销量均实现大幅增长。然而,一直占据销量头把交椅的蔚来汽车,在7月份被李和Xpeng汽车超越,“蔚来小李”变成了“李晓伟”。

具体来看,蔚来汽车7月交付新车7931辆,环比微降1.9%,同比增长124.5%。据说之所以月度发货量出现环比下降,主要是受供应链影响。蔚来汽车相关负责人表示,蔚来整个供应链产能是7500+,会尽力冲8000辆。这样一来,蔚来这两个月的月交付量都会在8000辆左右波动。

7月,Xpeng Motors交付了8,040辆新车,环比增长22%,创下月度交付纪录。1-7月,Xpeng汽车共交付38,778辆汽车,是去年的1.4倍。目前,Xpeng Motors有P7和G3两款车型在售,其中P7是小鹏的主力车型,7月份的交付量为6054辆,占总交付量的70%以上。

7月份李交付量首次突破8000辆,达到8589辆,环比增长11.4%,同比增长251.3%。7月是新Li ONE的第二个完整交付月,6月和7月新Li ONE的交付量实现了环比增长。李联合创始人兼总裁沈亚男表示,今年年底前,李将陆续推出重磅OTA升级,将李ONE的产品力推向一个新的高度。

除了上述三家车企,哪吒汽车和零跑汽车也在7月取得突破。哪吒汽车7月交付新车6,011辆,同比增长392%,创月度交付纪录。7月份零跑汽车交付量首次突破4000辆,达到4404辆,环比增长12%,同比增长666%。今年零跑车月交付量的持续增长主要归功于主力车型T03的市场表现。T03月交付量为4283辆,环比增长14%,约占零跑车月交付量的九成七。

零运行T03

从造车新势力的凶猛势头可以看出,未来中国新能源汽车市场将进入全方位竞争时代,多元化竞争格局将进一步向纵深发展,造车新势力必然是不可小觑的参与者。然而,就造车新势力而言,他们仍面临诸多挑战

一方面,即使是新的汽车制造商也不得不面对来自传统汽车公司和其他新汽车公司的竞争。如前所述,原本实力较弱的哪吒汽车和零跑汽车都在努力缩小t……与第一阵营的差距。尤其是零跑汽车,7月份正式公布了未来五年的2.0发展战略和目标。根据其规划,2025年目标销量将达到80万辆。

另一方面,今年以来,科技公司掀起新一轮热潮,百度、小米、滴滴、创维、360等相继入场,进一步扩大造车新势力阵营。可见新能源汽车的热情高涨,产业链门槛降低,科技公司抢占汽车蓝海的势头正盛。不排除后续会对上述新生力量构成挑战。

造车新势力除了受到外部竞争环境的影响,也有自身固有的隐患。比如蔚来汽车现在面临的供应链产能问题,以及目前在李的产品布局问题,在李仍然只有一款车型在售,李ONE。蔚来汽车虽然夺冠了,但是车型单一在李身上还是一大隐患。虽然中国7月整体汽车销售数据尚未公布,但综合多方消息显示,7月汽车市场整体呈现明显的淡季特征。乘联会最新数据也显示,7月乘用车市场零售量150万辆,均较上月同期下降。但即便如此,从本月已公布销量的主流车企表现来看,情况也没那么糟糕。

多车企同比负增长依旧,但环比有所好转。

7月份作为汽车市场的传统淡季,恰好遇到芯片短缺,终端需求不足,影响持续发酵,市场整体需求如预期放缓。从Gaspar整理的车企销量数据来看,7月份仍有不少车企出现同比负增长。但与6月份的情况相比,大部分都实现了环比增长,同比降幅有所收窄。此外,许多车企继续高速增长。

数据显示,SAIC 7月销量为352,546辆,同比下降22.95%,但与6月相比,同比降幅收窄,环比出现小幅增长。从旗下众多品牌来看,上汽大众、上汽通用、上汽通用五菱、SAIC乘用车对应SAIC整体表现,同比仍有所下降,但环比有所改善。SAIC大通虽然环比下滑,但实现了20.43%的同比增长。前7个月,SAIC累计销量为2649831辆,同比增长5.71%。

与SAIC类似,广汽集团7月销量为180,518辆,较6月增长8.71%。虽然同比仍呈负增长,但降幅已由上月的11.01%收窄至1.86%。在其品牌中,广汽本田7月份销售了60,468辆汽车,较上月增长,同比降幅收窄至15.71%。广汽丰田、广汽乘用车、广汽爱安同比保持正增长,均较上月出现不同程度的增长。1-7月,广汽集团累计销售汽车120.7万辆,同比增长19.7%,比2019年同期增长4.3%。终端配送更受欢迎。1-7月累计终端销量122.7万辆,同比增长21.8%,较2019年增长4.4%。

与上述车企不同的是,奇瑞集团上月同期实现了双增长。7月,集团销售汽车83,678辆,较6月增长14.47%,同比增长49.6%,继续呈现高速增长态势。值得注意的是,奇瑞海外出口持续爆发式增长。7月份,其海外出口量达到26,624辆,同比增长194.8%,今年第三次创下新纪录。1-7月,奇瑞集团共销售508,415辆汽车,同比增长74.6%。

长安汽车也表现不俗,7月份总销量为177,941辆,不仅比6月份有所增长,…ut也比去年同期增长了7.89%。前7个月累计销量达1378788辆,同比增长38。44%.旗下长安福特7月销量26046辆,较前期有明显提升,不仅同比转正,还增长了19.88%。长安马自达7月销量与6月相差不大,但未能扭转负增长,7月仍呈现16.07%的下滑。证券机构的研究报告显示,这可能与芯片荒缓解有关。

综上所述,7月份多家车企的销量增长势头出现好转迹象,预计8月份这一势头还将保持。

中国汽车流通协会表示,8月车市将呈现季节性反弹。“随着三季度芯片荒逐渐减弱,芯片供应逐渐恢复,汽车产能将有所回升。目前经销商库存处于低位,被动补货动力较为明显。最近商务部提出重点促进全链条汽车消费,也有助于释放市场需求。综上所述,预计8月份销量会比7月份有所增长,库存会略有增加。但由于7月下旬部分地区疫情复发,也衍生出一些不确定性。”

自主性能更好,自主子品牌显示实力。

随着新能源汽车市场的持续快速增长,以及在芯片供应不足的背景下,通过强大的连锁补货对部分芯片的有效保护,国内自主车企已经成为国内汽车市场最强大的力量。

中汽协数据显示,6月中国品牌乘用车市场表现总体好于大市场,当月共销售69.1万辆,环比增长1.7%,同比增长16.5%,占乘用车总销量的44.0%,份额较上月提高2.8个百分点,较去年同期提高10.5个百分点。根据之前的数据,中国品牌乘用车的份额已经连续几个月达到40%以上。

图片来源:中汽协

从7月份的情况来看,即使排除今年增长势头异常凶猛的造车新势力,传统自主车企的表现依然较为突出,同比多数正增长,甚至负增长,降幅相对较低。

比如比亚迪。比亚迪7月销售新车57,410辆,比6月增长12.54%,同比增长82.94%。据悉,比亚迪当月新能源汽车销量达50492辆,占当月总销量的87.95%,同比增长234.38%。今年1-7月,比亚迪累计销售新车304099辆,累计同比增长60.04%,其中比亚迪累计销售新能源汽车205071辆,同比增长170.62%。

奇瑞汽车、长城汽车、江淮汽车等自主车企7月表现同样出色。其中,奇瑞汽车7月以55566辆的月销量实现了62.4%的同比增长;长城汽车7月销量91,555辆,同比增长16.87%,前7个月销量709,766辆,同比增长49.92%;江淮汽车7月销量3.9万辆,同比增长6.57%。1-7月销售32.4万辆,同比增长31.7%。

值得注意的是,Gaspar在整理销量数据的过程中发现,广汽爱安、坦克品牌、捷途汽车这三个自主子品牌在7月份表现突出。

去年11月,广汽集团在广州车展上正式宣布,广汽爱安将作为独立品牌,未来定位为高端智能电动车品牌。据了解,今年一季度,广汽爱安累计销量排名已跃升至行业第三,并在5月、6月、7月连续三个月实现销量过万,正向年销10万辆的目标迈进。据悉,目前爱安智能生态工厂拥有10万辆/年的产能储备,但由于用户订单激增,产能利用率已超过140%。

在今年的上海车展上,长城汽车正式发布了坦克品牌,并推出了全新的品牌标识。目前,只有一种型号的坦克300在坦克的品牌下销售。今年7月,坦克300继续热销,实现销量5470辆,1-7月累计销量达38543辆。7月底,坦克品牌陆续迎来新成员,其中坦克300城市版正式上市预定,坦克600首辆量产车正式下线。作为加油机品牌的第二款车型,加油机独立后的首款车型,加油机商务豪华系列的首款车型,加油机600将在成都国际车展全球首发,后续表现值得期待。

坦克300;图片来源:坦克品牌

捷途汽车于今年7月完成品牌升级,成为奇瑞集团的独立品牌。刚刚宣布品牌独立的捷途汽车,在7月份交出了一份亮眼的成绩单。根据奇瑞集团公布的销量数据,捷途汽车7月销量15745辆,同比增长92.76%。据悉,依托捷威X70系列和捷威X90系列两大明星产品系列,捷威品牌一直保持高增长态势。自2018年8月首款产品上市以来,累计销量已近40万台。

其实不仅仅是上述车企,现在越来越多的车企都热衷于成立自主子品牌。虽然新品牌离开母品牌后不容易在消费市场快速建立新的认知,但另一方面,这种方式让新品牌建立更精准的传播和销售,以更有针对性的服务提高品牌影响力,至少从目前的销售情况来看,效果还不错。

造车新势力持续爆发,后续仍面临诸多挑战。

作为自主车企中不可忽视的一大阵营,造车新势力在国内新能源汽车市场持续高增长的背景下持续飙升。盖世汽车整理的销量数据显示,头部厂商蔚来汽车、李、Xpeng Motors、哪吒汽车、零跑汽车7月销量均实现大幅增长。然而,一直占据销量头把交椅的蔚来汽车,在7月份被李和Xpeng汽车超越,“蔚来小李”变成了“李晓伟”。

具体来看,蔚来汽车7月交付新车7931辆,环比微降1.9%,同比增长124.5%。据说之所以月度发货量出现环比下降,主要是受供应链影响。蔚来汽车相关负责人表示,蔚来整个供应链产能是7500+,会尽力冲8000辆。这样一来,蔚来这两个月的月交付量都会在8000辆左右波动。

7月,Xpeng Motors交付了8,040辆新车,环比增长22%,创下月度交付纪录。1-7月,Xpeng汽车共交付38,778辆汽车,是去年的1.4倍。目前,Xpeng Motors有P7和G3两款车型在售,其中P7是小鹏的主力车型,7月份的交付量为6054辆,占总交付量的70%以上。

7月份李交付量首次突破8000辆,达到8589辆,环比增长11.4%,同比增长251.3%。7月是新Li ONE的第二个完整交付月,6月和7月新Li ONE的交付量实现了环比增长。李联合创始人兼总裁沈亚男表示,今年年底前,李将陆续推出重磅OTA升级,将李ONE的产品力推向一个新的高度。

除了上述三家车企,哪吒汽车和零跑汽车也在7月取得突破。哪吒汽车7月交付新车6,011辆,同比增长392%,创月度交付纪录。7月份零跑汽车交付量首次突破4000辆,达到4404辆,环比增长12%,同比增长666%。今年零跑车月交付量的持续增长主要归功于主力车型T03的市场表现。T03月交付量为4283辆,环比增长14%,约占零跑车月交付量的九成七。

零运行T03

从造车新势力的凶猛势头可以看出,未来中国新能源汽车市场将进入全方位竞争时代,多元化竞争格局将进一步向纵深发展,造车新势力必然是不可小觑的参与者。然而,就造车新势力而言,他们仍面临诸多挑战

一方面,即使是新的汽车制造商也不得不面对来自传统汽车公司和其他新汽车公司的竞争。如前所述,原本实力较弱的哪吒汽车和零跑汽车都在努力缩小t……与第一阵营的差距。尤其是零跑汽车,7月份正式公布了未来五年的2.0发展战略和目标。根据其规划,2025年目标销量将达到80万辆。

另一方面,今年以来,科技公司掀起新一轮热潮,百度、小米、滴滴、创维、360等相继入场,进一步扩大造车新势力阵营。可见新能源汽车的热情高涨,产业链门槛降低,科技公司抢占汽车蓝海的势头正盛。不排除后续会对上述新生力量构成挑战。

造车新势力除了受到外部竞争环境的影响,也有自身固有的隐患。比如蔚来汽车现在面临的供应链产能问题,以及目前在李的产品布局问题,在李仍然只有一款车型在售,李ONE。蔚来汽车虽然夺冠了,但是车型单一在李身上还是一大隐患。

作者田大鹏8月5月,一汽红旗官微发布消息称,一汽红旗将送给此次东京奥运会冠军运动员,每人一台红旗H9特制版,而银牌和铜牌的运动员,

1900/1/1 0:00:00盖世汽车讯据外媒报道,德国政府组织出资近180万欧元,

1900/1/1 0:00:00盖世汽车讯据外媒报道,安波福(Aptiv)与现代集团的自动驾驶汽车合资公司Motional在洛杉矶开设新的运营设施,为公共道路测试提供支持。

1900/1/1 0:00:00日前,梅赛德斯奔驰公布了EQS在德国的定价,其中后轮驱动版EQS450的起售价为106374欧元(约合人民币80

1900/1/1 0:00:00盖世汽车讯据外媒报道,大众汽车紧随特斯拉之后,也呼吁印度政府降低电动汽车的进口关税,以刺激印度市场清洁汽车的需求。

1900/1/1 0:00:00